✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vad är en LBO?

- LBOs historia

- Dagens LBO-marknad

- Spränger allt?

Inspirerande tweet:

En avtalsfrenesi som inkluderade Elon Musks Twitter-övertagande har gjort att bankerna på Wall Street kämpar för att återuppliva den lukrativa verksamheten att stödja stora fusioner

Läs The Big Take ⬇️ https://t.co/xqIM2DM495

- Bloomberg (@affär) Januari 14, 2023

Du kanske är gammal nog att komma ihåg termen hävstångsköp eller LBO från de gamla goda Gordon Gecko-dagarna på 1980-talets Wall Street. Men om inte, eller om du undrar hur dessa go-go-dagar kan ha betydelse idag, oroa dig inte. Vi kommer att ordna allt här med morgonens Informationist.

Så, låt oss ta några minuter att gå igenom allt det här trevliga och lätta, som alltid, ska vi?

🎯 Vad är en LBO?

Kommer ni ihåg i filmen Wall Street, när Michael Douglas som spelar Gordon Gekko ställer sig upp på Teldar Papers årsmöte och håller sitt Greed is Good-tal?

Om du inte kommer ihåg de fiktiva Teldar Paper-förhållandena eller på något sätt ännu inte har sett den här klassiska finansfilmen (rekommenderas starkt förresten), så ger jag dig TL;DR.

Vad Gekko säger, eller snarare gör, här är enkelt. Han talar för ett fientligt övertagande av företaget, och för att göra det behöver han två saker: pengarna och rösterna.

Pengarna kommer från bankirerna. Rösterna kommer från aktieägarna.

Här vädjar han till aktieägarna att lita på honom. Lita på honom att om de röstar för hans utköpserbjudande, kommer de inte bara att sluta förlora pengar eftersom aktien fortsätter att blöda i händerna på byråkratcheferna, utan de kommer faktiskt att tjäna lite pengar på uppköpet han föreslår .

Övertagandepremien.

När allt kommer omkring är girighet bra.

Den andra gruppen människor som Gekko måste övertyga är bankirerna. Detta beror på att Gekko måste låna en enorm summa pengar för att kunna köpa hela Teldars papper.

Hävstångsutköpet. eller LBO.

Även om det inte uttryckligen visas här, antyder scenen att Gekko kommer att avskeda de flesta av, om inte alla, av de 33 vicepresidenterna som gör lite mer än att "blanda papper sinsemellan", och därmed minska kostnaderna och återföra företagets lönsamhet igen.

Med andra ord kommer Gekko att låna en massa pengar av bankirer, sänka kostnaderna, göra företaget lönsamt igen, och i sin tur göra de bankirerna till en bra summa pengar för i både transaktionsavgifter och högränteskulder.

Låter bekant?

Gekko rimmar på Musk, och Teldar rimmar på...Twitter?

Vi kommer till det, men först en kort historik om LBO och var vi står idag.

🔍 Historien om LBO:er

Filmen Wall Street var löst modellerad efter några hedgefonder och LBO-baroner från 80-talet, som Carl Icahn, Ronald Perelman och KKR.

Denna våg av hävstångsköp startades av Michael Milken, en ung aggressiv bankir på Drexel Burnham. Milken skapade högränte-/högriskobligationerna som nu vanligtvis kallas skräpobligationer.

Massiva uppköp av TWA, Revlon och RJR Nabisco är några exempel på gigantiska (på den tiden) uppköp med enorma mängder hävstång.

Obs: Om du är intresserad av denna historia, en fantastisk bok som heter Barbarians at the Gate skriven av undersökande journalister Bryan Burrough och John Helyar, beskriver KKR:s övertagande av RJR Nabisco och världen av LBO-köp på 80-talet.

Tanken är att använda hävstång (låna massor av pengar), ta över företaget och sedan minska kostnaderna genom uppsägningar eller försäljning av divisioner eller tillgångar i företaget. Detta hjälper till att betala av den massiva skulden och minska risken för bankirerna.

Så varför skulle en bankir göra den här affären? Varför skulle de låna ut alla dessa pengar till något som verkar så riskabelt?

Det är ganska enkelt egentligen, och allt handlar om avgifter.

För att demonstrera kommer vi att gå tillbaka till Wall Street och Gekko, denna gång in i styrelserummet där Gekkos investeringsansvarige förhandlar med bankirer och advokater för att få dem att gå med på att låna honom tillräckligt med pengar för att ta över Bluestar Airlines.

Här är pjäsen:

Gekko vill köpa Bluestar och göra en razzia i företagets finanskassa. På vilket sätt?

- Gekko får bankirerna att gå med på att låna honom tillräckligt med pengar för att köpa hela företaget

- Bankirerna får ett gäng andra bankirer och investerare att ställa upp och köpa skulden av dem (dvs huvudbankirerna agerar som agenter)

- Huvudbankirerna får sedan en transaktionsavgift (vanligtvis 2 till 3 %) på hela skuldhögen

- Gekko köper företaget och likviderar genast galgar och flygplan

- Han betalar av pengarna som bankerna lånade ut till honom (skulden)

- Han behåller Bluestars överfinansierade pension (skattkammaren)

- Gekko tjänar 70 miljoner dollar på affären

Inte illa för en månads arbete, som de sa i filmen. Även om Bud Fox förkastar denna plan, är det kärnan i hur det skulle gå om Gekko lyckades i LBO.

Ok, men var är risken då, kan du fråga dig?

Bra fråga, och det har att göra med volatiliteten i räntor och investerarnas riskaptit.

A ha! Nu kanske du ser kopplingen till idag.

Låt oss gräva i det härnäst.

✍️ Dagens LBO-marknad

Idag upplever vi uppenbarligen räntevolatilitet. Priserna rör sig över hela kartan när Fed fumlar med både deras policy och deras meddelanden till allmänheten om nämnda policy.

Som sagt, fram till i våras hade bankirerna fortfarande en aptit på högavkastande och skräpobligationer. När allt kommer omkring njöt de av avgifterna för att göra transaktioner och hade inga problem med att lägga av den riskfyllda skulden till andra banker och investerare.

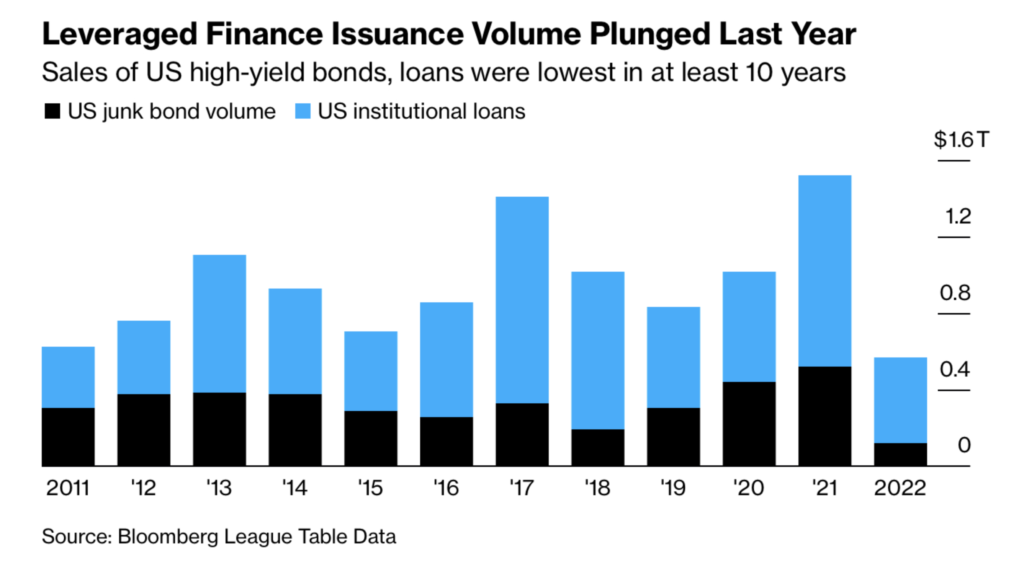

Men efter ett rekordår av skräpobligationsemissioner 2021 har den aptiten fallit i omvänd korrelation med ränteuppgången.

Och så nu, efter att ha tillhandahållit all den skulden till olönsamma företag och LBO:er, kämpar stora banker för att sälja den skulden till investerare eller andra banker. Det har fastnat i deras böcker.

Se, de går med på att köpa skulden i LBO eller från det kämpande företaget med hopp om att sälja den skulden vidare till andra banker eller institutionella investerare. Men ibland torkar marknaden ut, och de underlättande bankerna står kvar med det i sina egna böcker. Detta kallas hängd skuld.

Särskilt en LBO har blivit en stor stinkande hög med hängande skulder.

Tweet Tweet.

Frågan är om bankerna klarar sig här oskadda, eller har vi vad vi kallar en kredithändelse som hotar vid horisonten?

🧠 Spränger allt?

Här är huvudproblemet. När räntorna stiger blir skulder som finns på dessa bankers böcker värda mindre. Detta är både på grund av enkel matematik (räntor går upp, obligationspriser går ner) och på grund av konsekvenserna av högre räntor.

Högre räntor innebär högre lånekostnader för konsumenter och företag.

Högre lånekostnader innebär mindre aktivitet från konsumenter och lägre vinster för företagen.

Lägre vinster eller förluster innebär högre risk.

Högre risk innebär att investerare kräver högre ROI (avkastning på investeringar) eller ränta på lån och skulder.

Ett självständigt problem.

Med andra ord, dagarna med lätta och gratis pengar är i stort sett över just nu. Se Japan som ett exempel. Den sista bastionen med gratispengar är inte längre gratis. Där stiger räntorna, tillsammans med kapitalkostnaderna över hela världen.

Tiderna för att sälja riskabla skulder går mot sitt slut här (åtminstone under de närmaste kvartalen).

Stora banker gör enorma nedskrivningar (mark to market-förluster) på den hängande skulden som sitter på deras böcker.

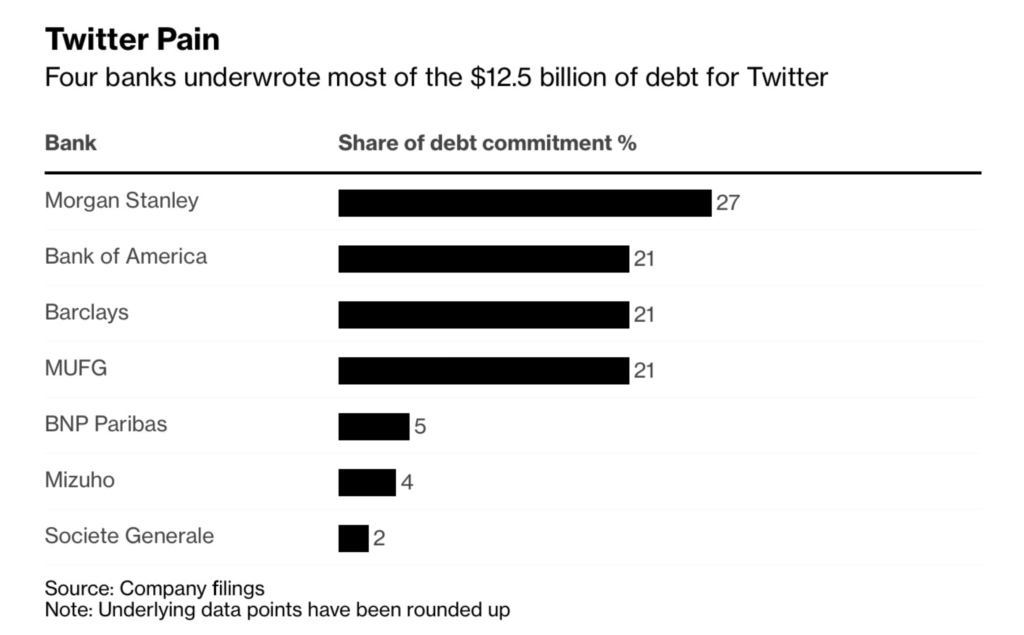

Bara Twitter har orsakat cirka 4 miljarder dollar i pappersförluster för dessa banker bara de senaste månaderna.

I ett farligt spel med musikaliska stolar har Morgan Stanley lämnats stående utan en plats, sadlad med omkring 1 miljard dollar i förluster själva och ingen att sälja den till.

Medan medel enligt uppgift villig att betala 60c på dollarn för skulden har bankirer ännu vägrat att sälja under 70c.

Ett slags dödläge. Och bankirerna spelar en omgång kyckling och satsar på att antingen slutar räntorna att gå upp eller så lyckas Elon göra en vinst på Twitter inom en snar framtid.

Hur som helst måste riskaptiten från institutionella investerare öka, annars torkar hela marknaden ut.

Följaktligen, med varje enskild baspunkt som Fed stramar åt när USA går in i en lågkonjunktur, ökar sannolikheten för en kredithändelse exponentiellt.

Vid någon tidpunkt hamnar ett stort företag eller bank i en likviditetsfråga och kommer att behöva låna pengar för att hålla igång det. Men med investerares och bankers riskaptit nästan försvunnit, kommer pengarna ... hjälpen ... inte att finnas där.

I sin tur ökar risken för att ett företag sprängs risken för att en bank sprängs, vilket ökar risken för att flera banker kommer att sprängas, och därigenom höjer spöket för en regeringsledd räddningsaktion.

Kredit + Hävstång + Illikviditet → Smitta.

Dessa är alla närbesläktade ord. Sådana som borde sätta fruktan för Gud i alla bankirer som för närvarande hängs med miljarder dollar i skuldsättning.

Särskilt om det är osäkert och Twitters.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om LBO:er, deras historia och var den hävstångsbaserade marknaden för närvarande står.

Innan du lämnar, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du alltid hitta mig på Twitter!

✌️ Vi hörs snart,

James