Notera innan du hoppar in: Om du tycker att den här artikeln är intressant, följ den gärna Kudzai on understapel.

"Guld är pengar allt annat är kredit"

JP Morgan

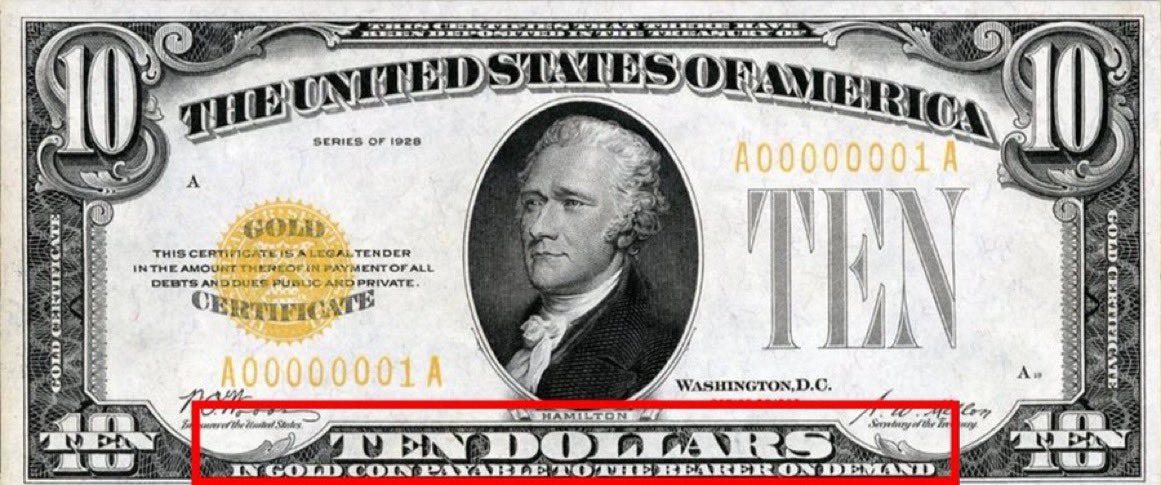

Från 1830-talet hade USA en de facto guldstandard och de jure guldstandard sedan 1900. Federal Reserve var lagligt skyldig att konvertera dollar till guld på begäran till ett fast pris på 20.67 USD per uns guld eftersom varje sedel var ett guld certifikat. Ett tag Fed hade tillräckligt med guld för att tillgodose eventuella inlösenförfrågningar som inträffade och systemet fungerade perfekt fram till den stora börskraschen 1929 som inledde den stora depressionen. Under den stora depressionen plågades Fed av stora guldutflöden när människor dumpade dollar för guld som var en mer pålitlig värdeförråd. Detta var ett globalt fenomen och som ett resultat övergav många länder guldmyntfoten och löste inte längre in sina valutor mot guld.

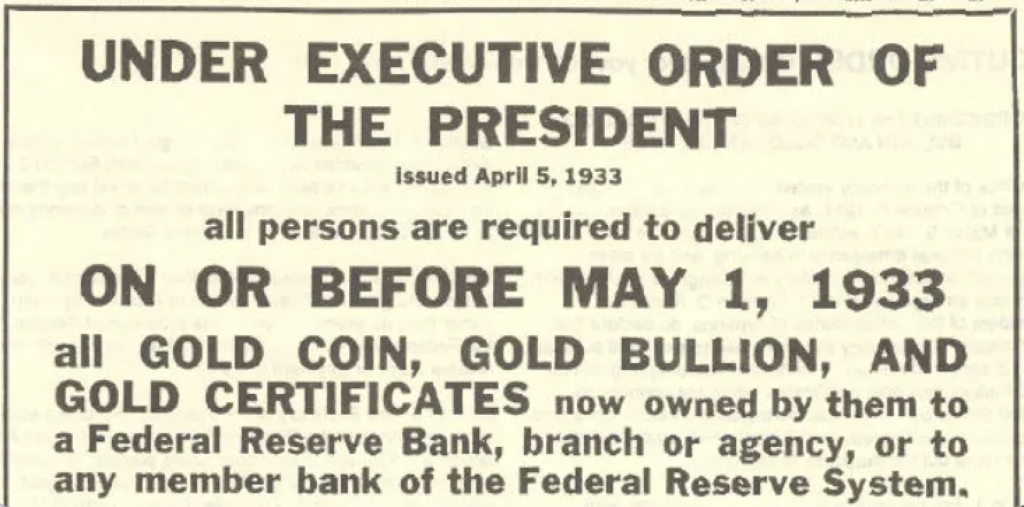

När president Roosevelt valdes 1933 hade USA den största guldreserven av något land på jordens yta. Några dagar efter tillträdet, den 8 mars 1933, försäkrade Roosevelt nationen att guldmyntfoten var säker, bara för att tre dagar senare utfärda en verkställande order som förbjöd guldbetalningar från banker eftersom Fed nu inte kunde uppfylla sitt åtagande att konvertera dollar till guld. I verkligheten var detta en suverän standard av USA och som ett resultat, den 5 april 1933, undertecknade Roosevelt Executive Order 6102 som förbjöd privata medborgares ägande av guld till ett värde av mer än $100. Folket skulle ge upp allt sitt guld som skulle köpas av regeringen för 20.67 dollar per uns och trots försäkringar från Roosevelt att, "ordern är begränsad till nödsituationen", den förblev i kraft till 1974.

Efter att regeringen framgångsrikt hade konfiskerat majoriteten av guldet i privata händer, höjde Roosevelt priset på guld från $20.67 till $35 per uns och devalverade därmed dollarn med cirka 60% på en dag. Executive Order 6102 var varken den första eller sista konfiskeringen av guld av en nationalstat i historien. 1959 den australiensiska regeringen legaliserat guld beslag från medborgarna om "lämpligt att göra det för att skydda valutan eller den offentliga krediten för Australiens samväldes." År 1966 det blev olagligt för brittiska medborgare att privat importera guld samt att äga mer än fyra guldmynt daterade efter 1837. Om du hade fler, var du tvungen att skaffa en samlarlicens från Bank of England. Denna lag hävdes först 1971.

Trots guldets överlägsna monetära egenskaper ersattes guldmyntfoten så småningom av fiatstandarden. Guldmyntfotens misslyckande som belysts av det korta och alltför förenklade historiska sammanhanget ovan kan främst tillskrivas en sak; dess sårbarhet för centraliserad kontroll. På grund av det faktum att guld är svårt att säkert lagra eller transportera, delegerade guldägare vanligtvis detta ansvar till centraliserade förvaringsinstitut som banker. Sedlar föddes ur denna brist på guld och de började som bråkdelar av guld, dvs en IOU eller ett kvitto som kunde lösas in mot guld när som helst.

Som diskuteras i Vad är pengar det är denna portabilitetsbegränsning som ledde till att guldförvar centraliserades av bankerna och med tiden utfärdade de gradvis fler "papperskvitton" som översteg mängden guld i förvar. Detta gjordes vanligtvis för att finansiera krig och staten skulle därefter devalvera valutan genom att höja guldpriset i ett försök att dölja denna obalans, och på så sätt konfiskera deras medborgares rikedom via inflation.

Moderna fiat-valutor delar också samma svaghet, om än i större skala, eftersom de till skillnad från guld är derivat av kreditsystemet och kan produceras till noll kostnad med några få knapptryckningar. Dessutom, till skillnad från guld, är fiat-valutor någon annans ansvar; antingen en centralbank eller en affärsbank. All bankinlåning är tillgångar till insättare men skulder till bankerna som håller inlåningen och valutan i omlopp är skulden för den centralbank som emitterat den. Guld å andra sidan är en bärartillgång som inte är någons ansvar.

Tillkomsten av Bitcoin 2009 utgjorde ett betydande hot mot fiat-valutor eftersom detta var första gången i historien som en inhemsk digital, icke-suverän valuta någonsin hade varit framgångsrik. Precis som guld är Bitcoin en bärartillgång som inte är någons ansvar som inte kräver att en tredje part som en bank överför den eller lagrar den och det är ingen överraskning att Bitcoin också kallas för "Digitalt guld." Till skillnad från guld kan Bitcoin dock överföras med ljusets hastighet, är helt decentraliserat och kan inte beslagtas via lagstiftning eller tvång. Detta gick inte obemärkt förbi för centralbankerna som är angelägna om att behålla sin makt, vilket resulterade i ett direkt förbud mot Bitcoin i vissa länder, men detta påverkade inte Bitcoins adoption, i själva verket har detta haft motsatt effekt.

I ett försök att försöka replikera några av Bitcoins unika attribut som gjorde det framgångsrikt, har centralbanker runt om i världen börjat utveckla sina egna digitala valutor, kända som Central Bank Digital Currency eller CBDC's för kort. I den här uppsatsen kommer vi att utforska det goda, det dåliga och det fula med CBDC:s och se om de är ett gångbart alternativ till Bitcoin.

"En regering stor nog att ge dig allt du vill ha är en regering stor nog att ta från dig allt du har."

President Gerald R. Ford

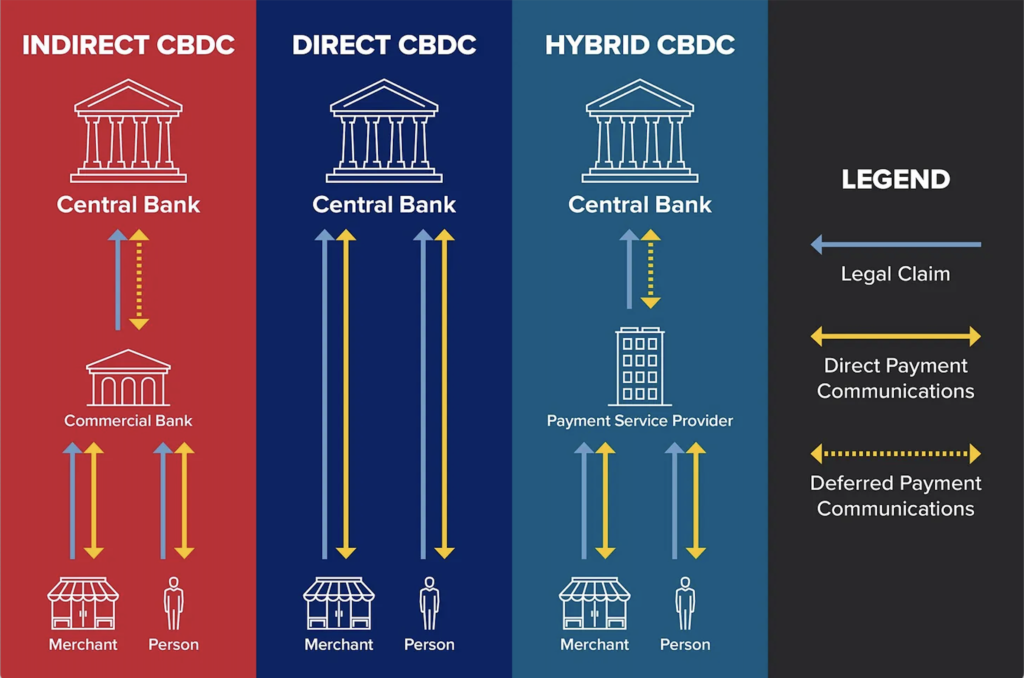

Valutor finns idag huvudsakligen i två former; fysiska (sedlar och mynt) och digitala (kontosaldon i banker och betalningsprocessorer som PayPal) där de senare utgör huvuddelen av utbudet. Om de flesta av pengarna redan är digitala, varför behöver vi en CBDC och hur är den annorlunda? CBDC:s är digitalt inhemska fiat-valutor som emitteras direkt från centralbanken till allmänheten och kan överföras på peer-to-peer-basis utan att (1) flöda genom banksystemet. Kort sagt är dessa digitaliserade centralbanksskulder som "airdroppas" direkt till allmänheten av centralbanken. Detta gör CBDC:s mycket effektivare eftersom de eliminerar mellanhänder, onödig friktion och garanterar omedelbar avveckling av transaktioner. De skulle också potentiellt kunna påskynda den finansiella inkluderingen av de obankade eller underbankade segmenten av befolkningen.

Den största skillnaden som skiljer CBDC:s från de nuvarande formerna av digitala pengar är att all monetär data är tillgänglig från en enda databas. Med andra ord, istället för att ha flera separata databaser hos de olika affärsbankerna, är all denna data det centraliserad och underhållen direkt av centralbanken på en databas. Konsekvenserna av detta är mer oroande än de flesta inser.

Föreställ dig till exempel ett scenario där ett socialt kreditsystem liknande det i Kina implementeras i ditt land. Om en algoritm som övervakar dina sociala mediekonton nedgraderar din "sociala kreditpoäng" av någon anledning, kan pengarna i din CBDC-plånbok algoritmiskt stängas av omedelbart utan friktion. Under ett sådant system ekonomisk censur av politiska motståndare, aktivister och demonstranter samt deras närmaste familj, "medkonspiratörer", sympatisörer, anhängare kan enkelt göras med en knapptryckning. CBDC ger staten nästan total auktoritär makt att inte bara frysa eller stänga av någons pengar utan också övervaka varje enskild transaktion. Vad kan gå fel?

Australian Strategic Policy Institute efter att ha studerat kinesiska CBDC (aka DCEP som står för digital valuta och elektroniska betalningar) hade detta att säga:

”Det har potential att skapa världens största centraliserat arkiv av finansiella transaktionsdata...det skulle också skapa oöverträffade möjligheter till övervakning. Den initiala effekten av ett framgångsrikt DCEP-projekt kommer i första hand att vara inhemskt, men lite tanke har ägnats åt de långsiktiga och globala konsekvenserna. DCEP skulle kunna exporteras utomlands via digitala plånböcker från kinesiska turister, studenter och affärsmän. Med tiden är det inte långsökt att spekulera i att den kinesiska partistaten kommer incitament eller till och med mandat att utlänningar också använder DCEP för vissa kategorier av gränsöverskridande RMB-transaktioner som ett villkor för att få tillgång till den kinesiska marknaden.” (2)

Med andra ord, förutom att existera i en centraliserad reskontra, är CBDC:s verktyg för övervakning och kontroll. De dåliga nyheterna är att det inte bara är kineserna som tänker använda CBDC:s för att skapa ett programmerbart samhälle. Chefen för den schweizisk baserade Bank of International Settlements (centralbankernas centralbank), Agustin Carstens, ekade liknande känslor under en virtuell konferens som stod som värd för IMF den 19 oktober 2020 med titeln "Cross Border Payments-A Vision For The Future", då han sa:

"För vår analys av CBDC i synnerhet för allmänt bruk, tenderar vi att fastställa likvärdigheten med kontanter, och det finns en enorm skillnad där. Till exempel i kontanter, vi vet till exempel inte vem som använder en hundralapp idag; vi vet inte vem som använder en tusen pesosedel idag. En viktig skillnad med en CBDC är den centralbanken kommer att ha absolut kontroll om de regler och föreskrifter som bestämmer användningen av detta uttryck för centralbanksansvar. Och vi kommer också att ha tekniken för att upprätthålla det. Dessa två frågor är oerhört viktiga, och det gör det en enorm skillnad med avseende på vad kontanter är." (3)

CBDC handlar inte bara om att skapa ett mer effektivt finansiellt system utan som en del av deras design är de övervakningsverktyg som också ger de befogenheter som är förmågan att kontrollera hur, var och när du spenderar dina pengar. Kom ihåg att varje fiat-valuta är en skuld från centralbanken som emitterade den och enligt Carstens, i en CBDC-värld är det upp till centralbanken (inte dig) att bestämma hur du kan handla med deras skulder. Medan CBDC har potentiella fördelar som snabbare betalningar, minskade transaktionskostnader, realtidsavveckling, medför de också betydande risker för finansiell censur, förlust av integritet genom total finansiell övervakning och överlåtelse av individuell finansiell suveränitet till staten.

"Den amerikanska regeringen har en teknik, kallad tryckpress (eller idag dess elektroniska motsvarighet), som gör att den kan producera så många amerikanska dollar som den vill utan kostnad."

Ben Bernanke

När Covid-19-pandemin slog till i början av 2020 rullade många regeringar runt om i världen ut ekonomiska stimulanspaket för att skydda sina medborgare från inkomstbortfallet som uppstod som ett resultat av nedstängningarna. Dessa stimulanspaket till ett värde av biljoner dollar har alla "skapats ur tomma intet" av centralbanker. Den amerikanska regeringen till exempel spenderade totalt $ 5.2 biljoner om Covid-hjälp i mitten av 2021. För att sätta detta i perspektiv hostade den amerikanska regeringen upp motsvarande $ 4.7 biljoner i dagens dollar för att finansiera det dyraste kriget i historien, andra världskriget.

Frågan som jag pekar på här är en av de grundläggande bristerna i fiat-valutor, vilket är att deras utbud kan manipuleras och blåses upp lätt, oavsett anledning, vilket leder till en långsam förstörelse av deras köpkraft över tiden.

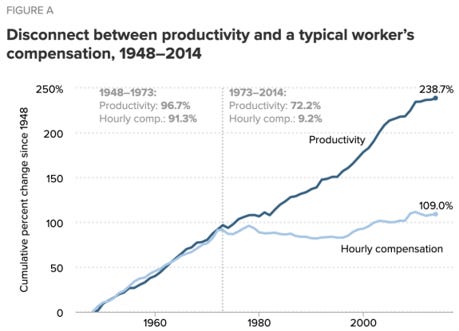

Pengar är grunden för alla ekonomier eftersom det är en mekanism för att samordna all ekonomisk aktivitet, kommunicera och överföra värde. När ekonomin upplever turbulens är det vanligtvis en signal om att pengarna inte effektivt samordnar den ekonomiska aktiviteten, dvs. ekonomisk utveckling är en återspegling av pengarnas kvalitet. Flugan i salvan är pengarna och detta är ett problem som många människor upplever varje dag men som inte kan diagnostisera exakt.

Varför fortsätter levnadskostnaderna att skjuta i höjden i en värld av ökande produktivitet och rikliga tekniska verktyg? Varför är det så att trots att du får årliga löneökningar måste du fortfarande arbeta dubbelt så hårt och skuldsätta dig bara för att behålla din nuvarande levnadsstandard? Varför fortsätter den ekonomiska ojämlikheten att öka trots de många politik som har införts för att komma till rätta med detta? Är det företagens girighets fel eller miljardärerna som inte kommer att betala sin "rättvisa andel" av skatter? Det verkliga problemet är att pengarna som ska samordna den "ekonomiska orkestern" manipuleras och därmed bryts grunden för ekonomin.

Centralbanker och deras politik för monetär förnedring som standard har skapat en värld där det är normalt att pengar tappar i värde, när pengar i verkligheten ska lagra värde och inte förlora det. Som ekonomen John Keynes korrekt noterade, "Det finns inget mer subtilt, inget säkrare sätt att störta samhällets existerande grund än att försvinna valutan. Processen engagerar alla dolda krafter av ekonomisk lag på förstörelsens sida och gör det på ett sätt som inte en man på en miljon kan diagnostisera.”

Nettoeffekten av detta är att alla värden som skapas idag garanterat är mindre värda imorgon eftersom penningmängden är godtyckligt ökad. Detta ger i sin tur upphov till Cantillion effekt vilket resulterar i konsolidering och centralisering av välstånd. Ekonomier har förändrats strukturellt och permanent som en funktion av penningskapandet. En CBDC tar inte upp eller löser denna grundläggande brist eftersom den är fortfarande en fiatvaluta och har därför alla inneboende brister som finns i det nuvarande monetära systemet. Det är bara ett effektivt digitalt lager som byggs ovanpå en felaktig monetär grund.

"Jag tror att Internet kommer att bli en av de viktigaste krafterna för att minska regeringens roll. Det enda som saknas, men som snart kommer att utvecklas, är en tillförlitlig e-cash – en metod där man på Internet kan överföra pengar från A till B utan att A känner till B eller B med A.”

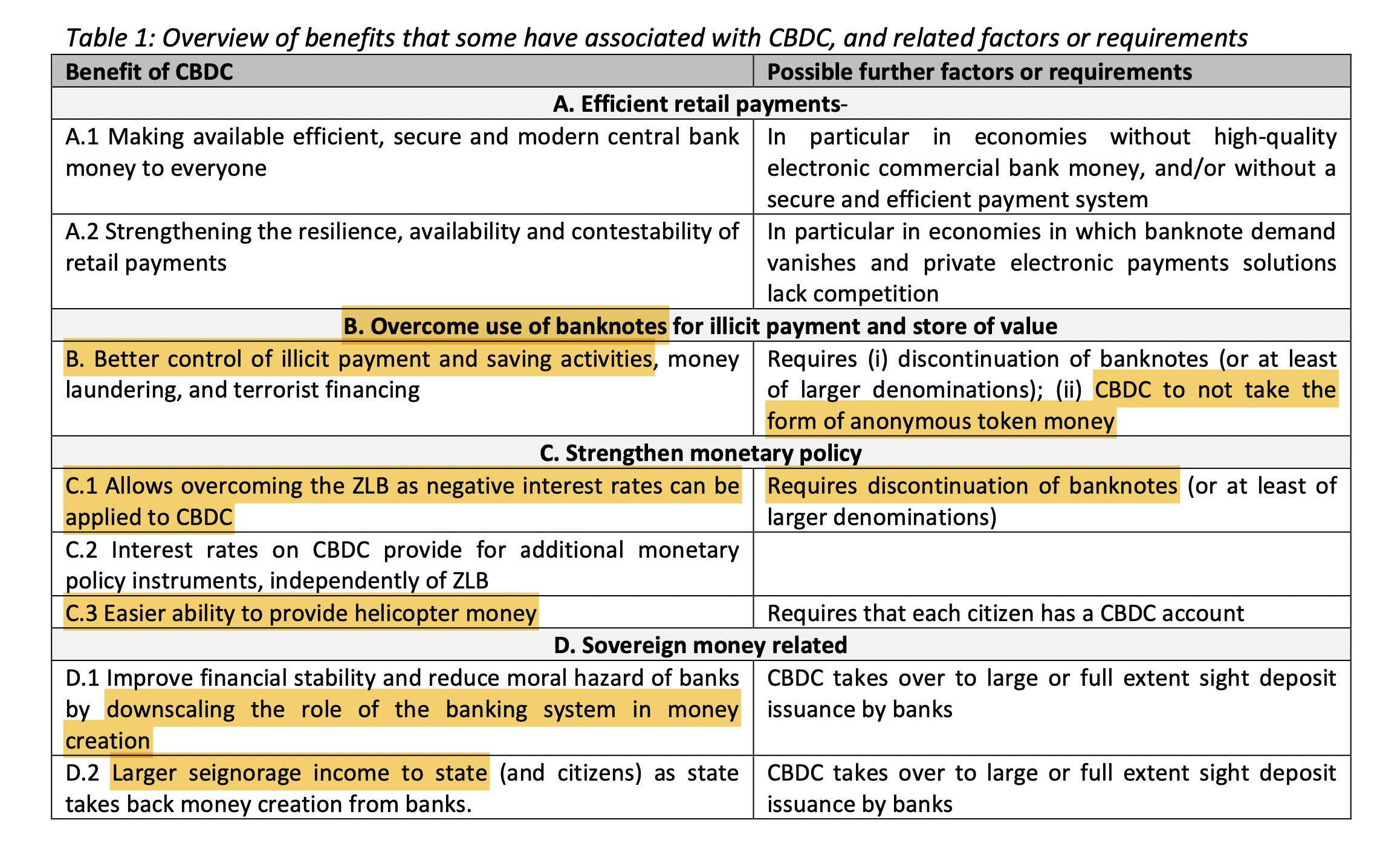

I januari 2020 släppte Europeiska centralbanken (ECB) ett arbetsdokument med titeln, "Tiered CBDC och det finansiella systemet" som lyfter fram några nyckelidéer som övervägs för att utforma en CBDC aka "digital Euro" nämligen; eliminering av kontanter, noll sekretess, bättre kontroll av "olagliga betalningar", effektiva betalningssystem, enklare tillhandahållande av "helikopterpengar", negativa räntor på kontanter och större seigniorage inkomst till staten. (4)

Genom att använda ovanstående som en ritning skulle den ideala CBDC för ECB tillåta dem att:

- Ställ in utgångsdatum för pengarna som finns i CBDC-plånböcker

- Försämra pengarna ännu snabbare genom att tillämpa negativa räntor på CBDC-plånboksaldon

- Ersätt kontanter med en spårbar digital valuta som lämnar ett ekonomiskt fotavtryck varje gång den används

- Att kontrollera besparingar

- Nationalisera den finansiella infrastrukturen.

Om det här inte är Orwellian så vet jag inte vad det är. När centralbanken kontrollerar hur mycket pengar du kan spara, samt att ställa in "utgångsdatum" som kräver att du spenderar pengarna inom en viss tidsram, det är inte dina pengar. Om du inte kontrollerar hur mycket du kan ha eller var och när du kan spendera, äger du inte dina pengar. Ritningen som beskrivs ovan kommer att garantera det. Centraliserade finansiella system är varje auktoritärs dröm och CBDC:s ihopkopplad med ett digitalt ID kommer att ge staten den ekonomiska allvetenhetens makt.

Bitcoin å andra sidan är en tillitslös, tillståndslös och helt decentraliserad monetära systemet. Transaktioner görs också peer to peer men den grundläggande skillnaden är att ingen tredje part eller central myndighet krävs för att underlätta värdeöverföring inom Bitcoin-nätverket. En kombination av kryptografi, en transparent penningpolitik baserad på konsensusregler som upprätthålls av ett nätverk av decentraliserade noder (En full nod är en dator som upprätthåller en fullständig version av Bitcoin-blockkedjan) och en oföränderlig redovisning av transaktioner vars integritet garanteras av ett nätverk av gruvarbetare; förstärker och säkrar Bitcoins monetära egenskaper.

I Vitbok i Bitcoin Satoshi uttryckte vikten av ett tillförlitligt monetärt nätverk med följande uttalande: ”Det som behövs är ett elektroniskt betalningssystem baserat på kryptografiska bevis istället av förtroende, vilket tillåter två villiga parter att handla direkt med varandra utan att behöva en betrodd tredje part. " (5)

Till skillnad från CBDC som är centralt styrd och designad för att ge mer makt till staten, är Bitcoin helt decentraliserat genom design utan en enda felpunkt och är utformad för att stärka individen. På grund av den centraliserade arkitekturen hos det monetära fiat-systemet kräver det att vi litar på att centralbanker och affärsbanker hanterar det finansiella systemet med integritet. Tyvärr är historien fylld med otaliga bevis på att detta förtroende har kränkts, och det är den enda punkten av misslyckande i vårt nuvarande finansiella system; något Nakamoto också lyfte fram i Bitcoin Whitepaper när han sa:

”Grundproblemet med konventionell valuta är allt förtroende som krävs för att få det att fungera. Centralbanken måste lita på att den inte tar hänsyn till valutan, men historien om fiatvalutor är full av brott mot det förtroendet. Banker måste lita på att de håller våra pengar och överför dem elektroniskt, men de lånar ut dem i vågor av kreditbubblor med knappt en bråkdel i reserv. ”

Det finns ingen centralbank eller ett företag som driver Bitcoin-nätverket och det finns därför inget behov av det litar någon institution. Noder i Bitcoin-nätverket behöver inte lita på några andra noder eftersom varje nod oberoende granskar den fullständiga historiken för Bitcoin-transaktioner enligt en gemensam uppsättning regler, vilket gör att nätverket kan konvergera på en konsekvent och korrekt version av transaktionshistoriken på en tillförlitlig basis .

Varje nod i nätverket är en kontroll och balans på resten av nätverket, och utan en central källa till sanning, nätverket är resistent mot attacker och korruption. Detta är det säkraste datornätverket i världen, inte bara för att det är tillgängligt för alla, utan det är också 100 % tillförlitligt. När antalet noder i nätverket ökar, blir Bitcoin mer decentraliserat vilket ökar motståndet mot korruption och censur. Så här eliminerar Bitcoin-nätverket förtroende och centralisering från tredje part; en kritisk egenskap som varje CBDC saknar.

Dessutom med en förinställd utbudsgräns på 21 miljoner Bitcoin som upprätthålls av nätverket på ett decentraliserat sätt, tas makten att manipulera valutan bort från alla centrala myndigheter. Detta attribut av absolut knapphet är grunden för varje ekonomiskt incitament som gör Bitcoin-nätverket funktionellt och värdefullt; alltså utan censurmotstånd inbyggt, äventyras hela systemet. CBDC:er har ingen utbudsgräns och precis som nuvarande fiat-pengar är de konstruerade för att förlora värde över tiden.

Bitcoin ger också användare möjligheten att själv förvara sina pengar, vilket gör beslagtagandet av Bitcoin som det som hände med konfiskeringen av guld via Executive Order 6102 omöjligt att genomföra och därför mycket osannolikt. Till exempel under Trucker Protests aka Freedom Convoy Movement i Kanada tidigare i år, bad Ontario Superior Court of Justice leverantören av självvårdande plånböcker Nunchuk att avslöja användarinformation och frysa Bitcoin-plånböcker för sina användare i enlighet med ett regeringsdekret som hade utfärdats efter Beredskapslagen åberopades. Detta var den officiellt svar från Nunchuk:

Än en gång klarade Bitcoins censurmotstånd testet, hade detta varit en CBDC-plånbok är det ganska uppenbart hur den här historien skulle ha slutat. Sammanfattningsvis, till skillnad från CBDC:s, fixar Bitcoin faktiskt det trasiga monetära systemet såväl som den ekonomiska grunden så att allt annat sedan kan börja fixa sig självt.

De flesta centralbanker såväl som andra fintech-företag har intrycket att de genom att använda blockchain-teknik (eller distribuerade ledger-teknologier, en moniker de föredrar) kommer att kunna inte bara replikera utan överträffa Bitcoins framgång. Detta är vad som gav upphov till "blockchain not Bitcoin"-berättelsen som för det mesta fortfarande plågar finansbranschen. Vad de misslyckas med att förstå eller väljer att ignorera är att Bitcoins framgång och värde inte enbart är ett derivat av blockkedjeteknologi. Blockkedjan är en pusselbit som Satoshi använde för att lösa problemet med fiat monetära system där en pålitlig tredje part krävs för att handla; och som ett tillitslöst peer-to-peer-betalningssystem är Bitcoin motsatsen till detta. Som Parker skrev Lewis,

"I praktiken är Bitcoin (valutan) och dess blockchain beroende av varandra. Det ena existerar inte utan det andra; Bitcoin behöver sin blockchain för att fungera och det skulle inte finnas en fungerande blockchain utan en inhemsk valuta (Bitcoin) för att på rätt sätt motivera resurser att skydda den. Den inhemska valutan måste vara livskraftig som en form av pengar eftersom den uteslutande är det som betalar för säkerheten, och den måste ha trovärdiga monetära egenskaper för att vara livskraftig ... En blockchain å andra sidan är helt enkelt en uppfinning som är inbyggd i Bitcoin som möjliggör borttagning av betrodda tredje parter. Det tjänar inget annat syfte. Det är bara värdefullt i Bitcoin som en bit till ett större pussel och det skulle vara värdelöst om det inte fungerar i samklang med valutan. Integriteten hos Bitcoins brist och oföränderligheten hos dess blockkedja är i slutändan beroende av värdet på själva valutan” (6)

Blockkedjan är med andra ord det som möjliggör decentraliserad kontroll av Bitcoin och är meningslöst när den används av en central myndighet. Detta är en punkt som ofta ignoreras och utmanas av centralbanker när de designar och utvecklar sina CBDC. Dessutom utöver decentraliseringen tekniken runt omkring Bitcoin såsom dess spelteoriska dynamik, bevis på arbete, 21 miljoner Bitcoin-försörjningstak, förinställt utgivningsschema och justering av gruvsvårigheter är viktiga delar och bidragsgivare till Bitcoins överlägsna monetära egenskaper. Ta bort dessa, och allt du har kvar är en långsam, ineffektiv och distribuerad databas, dvs blockkedjan. Det är av denna anledning att oavsett om CBDC:er är byggda på "distributed ledger-teknologier" dvs blockchain eller inte, så är de döda vid ankomsten och är ingen match för Bitcoin.

”Sekretess i ett öppet samhälle kräver anonyma transaktionssystem. Fram till nu har kontanter varit det primära systemet. Ett anonymt transaktionssystem är inte ett hemligt transaktionssystem. Ett anonymt system ger individer möjlighet att avslöja sin identitet när så önskas och endast när så önskas; detta är kärnan i integritet ... Vi kan inte förvänta oss att regeringar, företag eller andra stora ansiktslösa organisationer ger oss integritet av deras välgörenhet. Det är till deras fördel att tala om oss, och vi bör förvänta oss att de kommer att tala...Vi måste försvara vår egen integritet om vi förväntar oss att ha någon. Vi måste gå samman och skapa system som tillåter anonyma transaktioner. Människor har försvarat sin egen integritet i århundraden med viskningar, mörker, kuvert, stängda dörrar, hemliga handslag och kurirer. Teknikerna från det förflutna tillät inte stark integritet, men elektronisk teknik gör det."

Eric Hughes

Det finns kl minst 87 centralbanker över hela världen som på allvar utforskar CBDC:s för närvarande medan andra länder som Kina och Nigeria redan har lanserat sina CBDC:s. Centralbankerna i Australien, Malaysia, Singapore och Sydafrika tillsammans med Bank of International Settlements avslutade nyligen en pilot den 22 mars för en gränsöverskridande CBDC-plattform. Dubbade Projekt Dunbar, var ett av huvudsyften med pilotprojektet att i praktiken utforska hur gränsöverskridande CBDC-betalningar skulle genomföras. Det verkar mycket troligt att CBDC kommer att rullas ut under de närmaste åren och kommer sannolikt att bli de nya dominerande baspengarna för fiat-valutor.

I en värld där digitala betalningar är regeln och inte undantaget är det viktigt att ha betalningssystem och verktyg som är tillräckligt decentraliserade samt effektiva för att upprätthålla integritetsskyddet. Så mycket effektiva som CBDC:s är, i sin nuvarande form, är de ett enormt hot mot individuell suveränitet och frihet. Om friheten att handla är grundläggande för att utöva alla andra friheter är det allvarligt att verktyg som CBDC, som ger större finansiell censur och övervakningskraft till staten, utvecklas och används.

Frågan är vad vi kan göra åt det? Lovarar vi regeringen mot att utveckla dem? Eller rösta på politiker som delar vår syn på CBDC:s? Vi kanske kan göra båda, eller hur? Enligt min åsikt, även om en offentligt driven politisk reform kan vara till hjälp, har den en begränsad räckvidd i skyddet av digitala finansiella integritetsrättigheter på global skala. Mer så i en värld som lutar mer åt auktoritärism.

Så vad är alternativet? Ovanstående citat från Cypherpunk-manifest som skrevs av Eric Hughes har en ledtråd; "Vi måste gå ihop och skapa system som tillåter anonyma transaktioner att äga rum." När regeringar runt om i världen bygger sina CBDC-plattformar, gav Satoshi Nakamoto oss ett försprång med skapandet av Bitcoin, ansvaret ligger nu på oss att fortsätta bygga verktyg som stärker Bitcoins censurmotstånd och förbättrar dess integritet. Att införliva sekretessmynt som Monero där det är vettigt är inte heller en dålig idé med tanke på omfattningen av de utmaningar som ligger framför oss.

Även om det kan visa sig vara svårt att undvika att använda CBDC:s initialt, särskilt när de upprätthålls som lagligt betalningsmedel, är att äga Bitcoin under tiden den bästa försäkringen som kan ge dig en opt-out när så krävs. För de flesta som inte är utvecklare eller kryptografer är det den bästa formen av försvar att avveckla sig själv med Bitcoin. Vem vet om du kommer att få köpa Bitcoin med en CBDC. Kom ihåg att varnat är förarbetat.

I ett e-postmeddelande från februari 1995 fångade Wei Dai, kryptografen som uppfann B-Money som var en av de första referenserna i Bitcoin Whitepaper, andan i ovanstående lösning när han skrev följande:

”Det har aldrig funnits en regering som inte förr eller senare försökte minska sina undersåtars frihet och få mer kontroll över dem, och det kommer förmodligen aldrig att finnas någon. Därför, istället för att försöka övertyga vår nuvarande regering att inte försöka, kommer vi att utveckla tekniken som kommer att göra det omöjligt för regeringen att lyckas. Ansträngningar för att påverka regeringen (t.ex. lobbying och propaganda) är endast viktiga såtillvida att de fördröjer dess försök till tillslag tillräckligt länge för att tekniken ska mogna och komma till stor användning. Men även om du inte tror att ovanstående är sant, tänk på det så här: Om du har en viss tid att lägga på att främja orsaken till större personlig integritet, kan du göra det bättre genom att använda tiden för att lära dig om kryptografi och utveckla verktygen för att skydda integriteten, eller genom att övertyga din regering att inte invadera din integritet?” (7)

Med CBDC:s vid horisonten, är Wei Dais ord fortfarande sant idag.

Om du tyckte att den här artikeln var intressant, följ gärna Kudzai on understapel.

Källor

1. Gladstein, Alex. Finansiell frihet och integritet i Post-Cash World. Cato-institutet. [Online] 2021. [Citerat: 27 mars 2022.] https://www.cato.org/cato-journal/spring/summer-2021/financial-freedom-privacy-post-cash-world#freedom-privacy- genom-teknik.

2. Australian Strategic Policy Institute. Baksidan av Kinas digitala centralbanksvaluta. Australian Strategic Policy Institute. [Online] [Citerat: 27 mars 2022.] https://www.aspi.org.au/report/flipside-chinas-central-bank-digital-currency.

3. IMF. Gränsöverskridande betalningar – en vision för framtiden. IMF. [Online] [Citerat: 27 mars 2022.] https://meetings.imf.org/en/2020/Annual/Schedule/2020/10/19/imf-cross-border-payments-a-vision-for- framtiden.

4. Europeiska centralbanken. Tiered CBDC och det finansiella systemet. Europeiska centralbanken. [Online] [Citerat: 27 mars 2022.] https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2351~c8c18bbd60.en.pdf.

5. Nakamoto, Satoshi. Bitcoin: Ett peer-to-peer elektroniskt kontantsystem. Bitcoin. [Online] [Citerat: 3 februari 2022.] https://bitcoin.org/bitcoin.pdf.

6. Lewis, Parker. Bitcoin inte Blockchain. Okedjat kapital. [Online] [Citerat: 28 mars 2022.] https://unchained.com/blog/bitcoin-not-blockchain/.

7. Dai, Wei. Juridik vs teknik. Cypherpunks. [Online] 10 februari 1995. [Citerat: 28 mars 2022.] https://cypherpunks.venona.com/date/1995/02/msg00508.html.

8. Lewis, Parker. Bitcoin stöds inte av ingenting. Okedjat kapital. [Online] [Citerat: 23 januari 2022.] https://unchained-capital.com/blog/bitcoin-is-not-backed-by-nothing/.

9. Alden, Lyn. Vad är egentligen pengar? Lyn Alden investeringsstrategi. [Online] mars 2022. [Citerat: 27 mars 2022.] https://www.lynalden.com/what-is-money/.

10. Federal Reserve. Pengar och betalningar: den amerikanska dollarn i den digitala transformationens tidsålder. Federal Reserve. [Online] Januari 2022. [Citerat: 27 mars 2022.] https://www.federalreserve.gov/publications/files/money-and-payments-20220120.pdf.

11. Bank of International Settlements. Projektera Dunbar International Settlements med hjälp av Multi-Cbdc. Bank of International Settlements. [Online] 22 mars 2022. [Citerat: 27 mars 2022.] https://www.bis.org/press/p220322.htm.

12. Bank of England. Centralbankens digitala valutor: möjligheter, utmaningar och design. Bank of England. [Online] mars 2020. [Citerat: 27 mars 2022.] https://www.bankofengland.co.uk/-/media/boe/files/paper/2020/central-bank-digital-currency-opportunities-challenges -och-design.pdf.

13. Waal, Ben de. Ditt blockchain-projekt kommer att misslyckas eftersom du inte förstår Bitcoin. Tankar på allt och allt. [Online] 15 november 2018. [Citerat: 28 mars 2022.] https://bdw.home.blog/2018/11/15/your-blockchain-project-will-fail/.

14. Federal Reserves historia. Roosevelts guldprogram. Federal Reserves historia. [Online] [Citerat: 27 mars 2022.] https://www.federalreservehistory.org/essays/roosevelts-gold-program.

15. Bovard, James. Det stora guldrånet. AVGIFT. [Online] 1 juni 1999. [Citerat: 27 mars 2022.] https://fee.org/articles/money-the-great-gold-robbery/.