✌️ Dobrodošli v zadnji številki Informator, glasilo, ki vas vsak teden naredi pametnejše v samo nekaj minutah.

🙌 Informator vzame en trenutni dogodek ali zapleten koncept in ga za vas poenostavi v točkah in lahko razumljivem besedilu.

🧠 Zveni pametno? Nahranite svoje možgane s tedenskimi številkami, poslanimi neposredno v vaš nabiralnik tukaj

Današnje krogle:

- Kaj se dogaja v Evropi?

- Kaj je YCC?

- Kaj je orodje proti razdrobljenosti?

- Kakšna tveganja povzroča njegova uporaba?

Navdihujoč tvit:

ECB je dejala, da bo zvišala obrestne mere. Donosi obveznic skokovito narastejo. Razprostira se med severom in jugom.

3 dni pozneje: Nujni sestanek za objavo nove vrste orodja QE. "Instrument proti drobljenju"

Zdaj: donosi padajo, trg obveznic signalizira recesijo in ni zaupanja v ECB pic.twitter.com/PheO00Jfy7

— Stack Hödler (@stackhodler) Julij 6, 2022

Stack Hödler zadene pregovorno žebljico na glavico z nedavno objavljenim „instrumentom proti drobljenju“ ECB in dilemo, s katero se zdaj soočata ECB in Evropa.

Če vas besedna zveza instrument proti drobljenju psihično zmede, brez skrbi. Danes bomo to enostavno in lepo ločili. Torej, pojdimo k temu.

🧐 Kaj se dogaja v Evropi?

Morda ste že slišali, da je zadnja skupna ocena inflacije v državah evroobmočja junija znašala osupljivih 8.6 %. To je po neverjetnem 8.1-odstotnem povečanju v maju. Inflacija in cene postajajo vroče in visoke ter uhajajo izpod nadzora. V to je vključenih veliko dejavnikov, v katere se danes tukaj ne bomo spuščali, vendar je dovolj reči, da je neskončno tiskanje denarja po premajhnem vlaganju v proizvodnjo energije in razgradnjo jedrskih objektov skupaj z vojno v Ukrajini povzročilo velik pritisk navzgor na strošek energije in s tem ... strošek skoraj vsega v Evropi.

A to še ni najhuje.

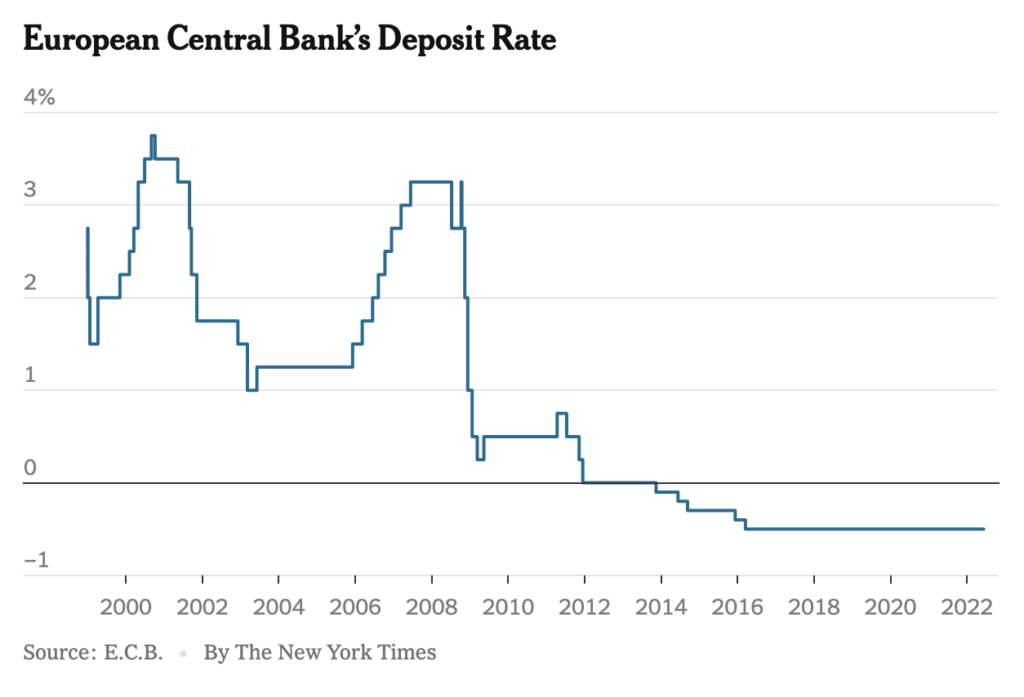

Ne, noro je to, da je Evropska centralna banka (ECB) opazovala, kako se to razvija in napreduje, in ni storila popolnoma ničesar, da bi upočasnila, nič manj ustavila napredovanje. Prvi teden julija je in ECB še ni zvišala ciljne obrestne mere centralne banke za Evropo.

Noben. Zilch. Nada.

Glavna obrestna mera ECB je trenutno -0.50 %. Prav ste prebrali. Še vedno je pod ničlo.

Pravzaprav ciljne stopnje niso zvišali že več kot 11 let.

Kljub temu so se cene na trgu obveznic že začele nekoliko dvigovati in evropske obveznice zdaj povsod dosegajo več kot nič. Toda v pričakovanju, da bo ECB sčasoma zvišala obrestne mere, je vlagatelje začelo skrbeti izpostavljenost nekaterih držav finančnim tveganjem.

Predvsem grške in italijanske banke.

To je posledica skrbi, da so banke v teh regijah izpostavljene podjetjem, ki bodo težko nadaljevala z dobičkonosnim poslovanjem, ko bodo obrestne mere dovolj visoke in bo zadolževanje zanje postalo predrago.

Znano je kot spirala smrti dolga. Če propade dovolj podjetij, propadejo tudi banke. Če propade dovolj bank, propadejo države.

Tako so se pred nekaj tedni, ko so vlagatelji po vsem svetu začeli opažati, 10-letne italijanske državne obveznice začele hitro prodajati, kar je donos dvignilo nad 4 %. To je razliko med italijanskimi in grškimi državnimi obveznicami ter nemškimi 10-letnimi obveznicami dvignilo na 2.5 % in 3 %.

To nam pove, da so vlagatelji zaskrbljeni zaradi vse večje možnosti neizpolnjevanja obveznosti italijanske ali grške države. In ker ko prodate obveznico, to povzroči pritisk navzdol na ceno in pritisk navzgor na donos, postane samouresničujoča se prerokba, da se stroški izposojanja povečajo, prav tako tveganje neplačila za majava podjetja.

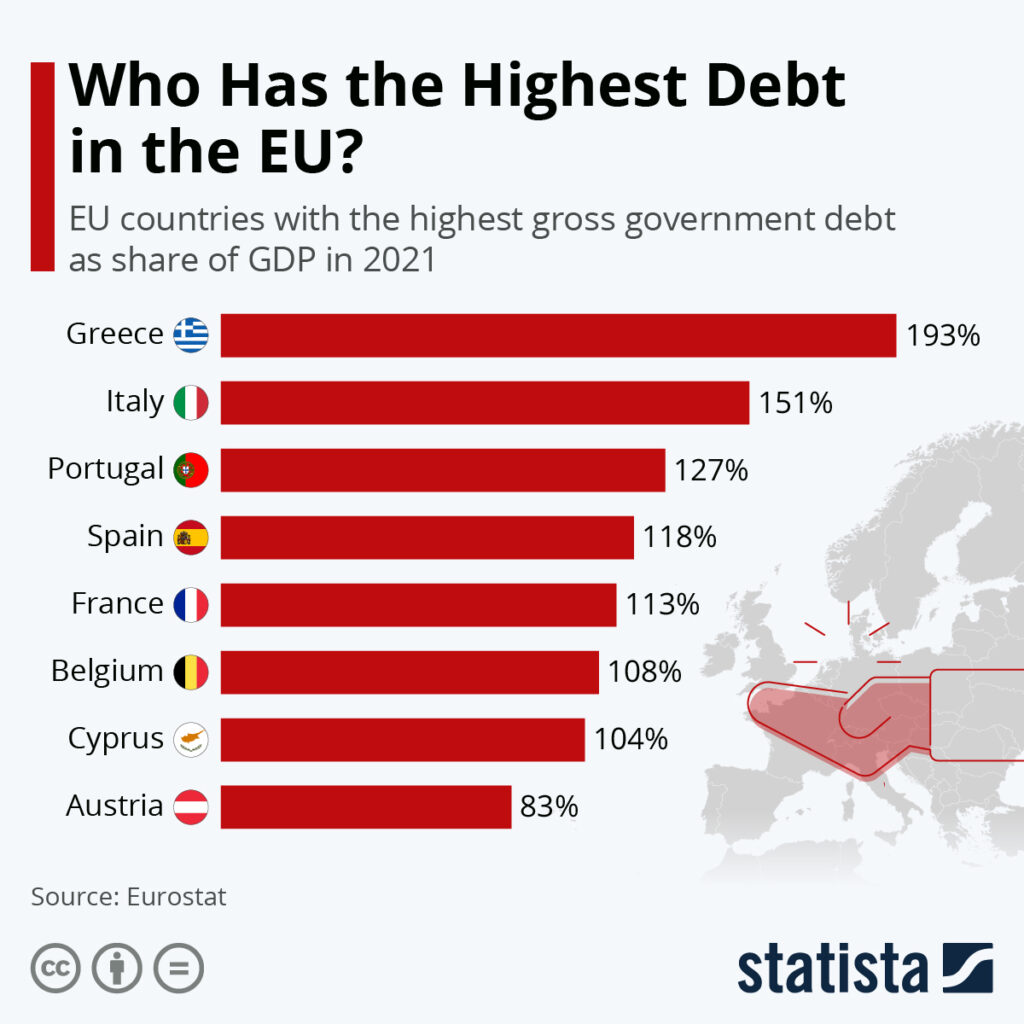

In kot lahko vidite tukaj, imata Grčija in Italija trenutno najnižjo bilančno moč od vseh evropskih držav.

www.statsta.com

Visok dolg glede na BDP v bistvu pomeni nizek prihodek glede na dolg. Z drugimi besedami, te države ne zaslužijo dovolj denarja za odplačilo dolgov.

Vstopite v ECB.

🤨 Kaj je YCC?

Morda ste me pred kratkim slišali govoriti o nadzoru krivulje donosa (YCC) v podcastu, posebej omenjajoč Japonsko. Če še niste ali potrebujete osvežitev o tem, kaj je YCC, sem o tem napisal celotno glasilo, ki ga lahko najdete tukaj.

Za množico TL;DR YCC v bistvu pomeni, da centralna banka države manipulira (še bolj) z donosi lastnih obveznic. To presega zviševanje in zniževanje ciljne obrestne mere ali obrestne mere čez noč, ki se uporablja za določanje cen vseh drugih obveznic. V YCC centralna banka dejansko cilja na določeno obveznico, običajno 2- ali 10-letno, in kupuje ali prodaja na odprtem trgu, da zagotovi, da obveznica prinaša določeno obrestno mero.

Zakaj bi to storili?

Enostavno. Obrestno mero želijo nadzorovati, da bodisi zagotovijo nizke stroške zadolževanja in dodatno spodbudijo gospodarstvo, bodisi obratno, da zagotovijo višje stroške zadolževanja in zaostrijo gospodarstvo.

Prav zdaj vidimo, da Japonska drži svoje 10-letne JGB obveznice pri 25 % in kupuje vsako obveznico, ki je ponujena na odprtem trgu, da bi to zagotovila. Posledično ima japonska vlada zdaj v lasti več kot 50 % vseh obveznic JGB v obtoku.

Osupljivo.

Lahko pa vprašate: »V redu, vidim, da to počneta Japonska ali ameriška centralna banka, ker vse njihove obveznice izda njihova centralna zvezna vlada. Toda evropske obveznice so v različnih državah ... ali to ne izniči možnosti YCC centralne banke?«

Mislili bi, kajne?

Vendar, kot ste prebrali v zgornji objavi @stackhodlerja, je ECB pripravila nov "instrument", ki jim bo pomagal pri "upravljanju" (beri: nadaljnjem manipuliranju) njihovega monetarnega sistema.

Novi instrument se imenuje "orodje proti drobljenju".

🙄 Kaj je orodje proti razdrobljenosti?

Ko so italijanske in grške 10-letne obveznice pred nekaj tedni začele padati, kar je povzročilo hiter dvig obrestnih mer in povečanje razmikov med njimi in nemškimi 10-letnimi obveznicami, je ECB takoj prešla v obrambni položaj. . Ker jih je skrbelo, da bodo vlagatelji znižali cene obveznic dovolj nizko (in dovolj visoke donose), da bi povzročili samouresničujočo se prerokbo, o kateri smo govorili zgoraj, so se trudili pomiriti trge in vlagateljem zagotoviti, da ima (ali bo imela) ECB vse pod nadzorom.

Kako?

Z napovedjo premika k sprejetju tako imenovanega orodja proti drobljenju, ki je le domišljen način, da rečemo, "nadzor krivulje donosnosti obveznic posamezne države".

Iz ECB so sporočili, da bodo ponovno 'naredili vse, kar je potrebno', da bodo vse države članice ECB ostale močne in plačilno sposobne. To so seveda storili že prej, v južnoevropski dolžniški krizi leta 2011, ko je ECB kupila dolg v številnih državah v težavah.

Razlika pa je v tem, da bi ECB zdaj dodatno manipulirala s postopkom tako, da bi posebej ciljala na določene države in zapadlosti, da bi ohranila obrestne mere in razmike na določeni ravni.

Zdi se nekoliko fiskalno nepravično do tistih držav, ki imajo močno gospodarstvo in nizek dolg ter so na splošno zdrave, kajne?

Reči najmanj.

😵 Kakšna tveganja povzroča uporaba?

Preprosto povedano, model ni trajno vzdržljiv. Samo sproži še eno grozečo dolžniško krizo. S kopičenjem slabega kredita v bilanci stanja ECB, ki si ga delijo vse nacionalne države, slabi celotna bilanca stanja. Evro slabi. Celotno evroobmočje oslabi.

Prej ali slej se ena država članica ustavi (Nemčija? Švedska?) ali ena povzroči zlom zaupanja ne le v lastno finančno moč (Grčija? Italija?), temveč v celotno bilanco stanja evroobmočja kot celoto.

Da ne omenjam, da ECB s še nadaljnjim manipuliranjem, kot je ta, preprečuje pravilno napredovanje poravnave, ki jo povzroča dolg. Preprosto povedano, omogoča fiskalno neodgovornim državam, da še naprej delujejo neodgovorno, ne da bi prilagodili svoje vedenje, ne da bi popravili svoja tveganja.

Kot da sta Nemčija in Švedska starša, njun 45-letni brezposelni in upravičeni sin pa še vedno živi v njuni kleti, jé njuno hrano, pije njuno vino in uporablja njuno kreditno kartico. V nekem trenutku se eden od staršev naveliča situacije in ga vrže ven.

Vprašanje je, kdo se prvi zoperstavi ECB?

To je vse. Upam, da se počutite nekoliko pametnejši, če veste za boj proti razdrobljenosti, Evropo in ECB ter fiskalne težave, s katerimi se trenutno soočajo.

Kot vedno lahko odgovorite na to glasilo z vprašanji ali temami, ki vas bodo zanimale v prihodnosti!

✌️Slišimo se kmalu,

James