✌️ Dobrodošli v zadnji številki Informator, glasilo, ki vas vsak teden naredi pametnejše v samo nekaj minutah.

🙌 Informator vzame en trenutni dogodek ali zapleten koncept in ga za vas poenostavi v točkah in lahko razumljivem besedilu.

🧠 Zveni pametno? Nahranite svoje možgane s tedenskimi številkami, poslanimi neposredno v vaš nabiralnik tukaj

Današnje krogle:

- Kaj je LBO?

- Zgodovina LBO

- Današnja tržnica LBO

- Ali vse eksplodira?

Navdihujoč tvit:

Zaradi norije poslov, ki je vključevala prevzem Twitterja s strani Elona Muska, so se banke na Wall Streetu borile za oživitev donosnega posla podpiranja velikih združitev.

Preberite The Big Take ⬇️ https://t.co/xqIM2DM495

- Bloomberg (@business) Januar 14, 2023

Morda ste dovolj stari, da se spomnite izraza odkup s finančnim vzvodom ali LBO iz dobrih starih dni Gordona Gecka na Wall Streetu iz 1980-ih. Če pa ne, ali če se sprašujete, kako so lahko ti dnevi, ko greste, danes pomembni, ne skrbite. Vse vas bomo uredili z jutranjim Informatorjem.

Torej, vzemimo si nekaj minut, da se sprehodimo skozi vse to lepo in enostavno, kot vedno, kajne?

🎯 Kaj je LBO?

Se spomnite filma Wall Street, ko Michael Douglas, ki igra Gordona Gekka, vstane na letnem srečanju Teldar Paper in ima svoj govor Pohlep je dober?

Če se ne spomnite izmišljenih okoliščin Teldar Paper ali nekako še niste videli tega klasičnega finančnega filma (zelo, zelo priporočljivo BTW), vam bom dal TL;DR.

Kar Gekko govori ali bolje rečeno počne, je preprosto. Zagovarja sovražni prevzem podjetja, za to pa potrebuje dvoje: denar in glasove.

Denar prihaja od bankirjev. Glasovi prihajajo od delničarjev.

Tukaj roti delničarje, naj mu zaupajo. Verjemite mu, da če bodo glasovali za njegovo ponudbo za odkup, potem ne bodo samo prenehali izgubljati denarja, saj delnice še naprej krvavejo v rokah birokratskih vodstvenih delavcev, ampak bodo dejansko zaslužili nekaj denarja od odkupa, ki ga predlaga .

Prevzemna premija.

Navsezadnje je pohlep dober.

Druga skupina ljudi, ki jih mora Gekko prepričati, so bankirji. To je zato, ker si mora Gekko za nakup vseh delnic Teldar paper izposoditi ogromno denarja.

Odkup s finančnim vzvodom. ali LBO.

Čeprav tukaj ni eksplicitno prikazan, prizor namiguje, da bo Gekko odpustil večino, če ne vseh, od 33 podpredsednikov, ki počnejo komaj kaj več kot 'mešajo papir med seboj', s čimer bo zmanjšal stroške in ponovno vrnil dobičkonosnost podjetja.

Z drugimi besedami, Gekko si bo od bankirjev izposodil kup denarja, znižal stroške, naredil podjetje spet dobičkonosno in posledično tem bankirjem zagotovil lepo vsoto denarja za transakcijske provizije in dolgove z visokimi obrestmi.

Sliši se dobro?

Gekko se rima na Musk, Teldar pa na … Twitter?

Do tega bomo še prišli, a najprej kratka zgodovina LBO in kje smo danes.

🔍 Zgodovina LBO

Film Wall Street je bil ohlapno oblikovan po nekaj hedge skladih in baronih LBO iz 80. let, kot so Carl Icahn, Ronald Perelman in KKR.

Ta val odkupov s finančnim vzvodom je začel Michael Milken, mladi agresivni bankir pri Drexel Burnham. Milken je ustvaril obveznice z visokimi obrestmi/visokim tveganjem, ki se zdaj običajno imenujejo junk bonds.

Množični odkupi TWA, Revlon in RJR Nabisco so le nekaj primerov velikanskih (takrat) prevzemov z uporabo ogromnih količin finančnega vzvoda.

Opomba: Če vas zanima ta zgodovina, fantastična knjiga z naslovom Barbari pri vratih ki sta ga napisala preiskovalna novinarja Bryan Burrough in John Helyar, opisuje KKR-jev prevzem RJR Nabisco in svet odkupov LBO v 80. letih.

Ideja je uporabiti finančni vzvod (izposoditi si na tone denarja), prevzeti podjetje in nato zmanjšati stroške z odpuščanji ali prodajo oddelkov ali sredstev podjetja. To pomaga poplačati ogromen dolg in zmanjšati tveganje za bankirje.

Torej, zakaj bi bankir sklenil ta posel? Zakaj bi posodili ves ta denar za nekaj, kar se zdi tako tvegano?

V resnici je precej preprosto in vse se zmanjša na pristojbine.

Za dokaz se bomo vrnili k Wall Streetu in Gekku, tokrat pa bomo vstopili v sejno sobo, kjer se Gekkov investicijski uradnik pogaja z bankirji in odvetniki, da bi jih prepričal, da mu posodijo dovolj denarja za prevzem Bluestar Airlines.

Tukaj je igra:

Gekko želi kupiti Bluestar in vdrti v zakladnico podjetja. kako

- Gekko prepriča bankirje, da mu posodijo dovolj denarja za nakup celotnega podjetja

- Bankirji pridobijo kup drugih bankirjev in vlagateljev, da se zberejo in od njih kupijo dolg (tj. glavni bankirji delujejo kot agenti)

- Glavni bankirji nato prejmejo transakcijsko provizijo (običajno 2 do 3 %) na celoten kup dolga.

- Gekko kupi podjetje in takoj likvidira obešalnike in letala

- Odplačuje denar, ki so mu ga banke posodile (dolg)

- Hrani Bluestarjevo preveč financirano pokojnino (zakladnico)

- Gekko s tem poslom zasluži 70 milijonov dolarjev

Ni slabo za mesec dni dela, kot so rekli v filmu. Čeprav Bud Fox uniči ta načrt, je bistvo tega, kako bi šlo, če bi Gekko uspel v LBO.

Ok, ampak kje je potem tveganje, se lahko vprašate?

Dobro vprašanje in je povezano z nestanovitnostjo obrestnih mer in nagnjenostjo vlagateljev k tveganju.

Aha! Zdaj boste morda videli povezavo z današnjim dnem.

Poglobimo se v to naslednjič.

✍️ Današnja tržnica LBO

Danes očitno doživljamo nestanovitnost obrestnih mer. Tečaji se gibljejo po vsem zemljevidu, medtem ko se Fed ukvarja s svojo politiko in svojim sporočilom javnosti o tej politiki.

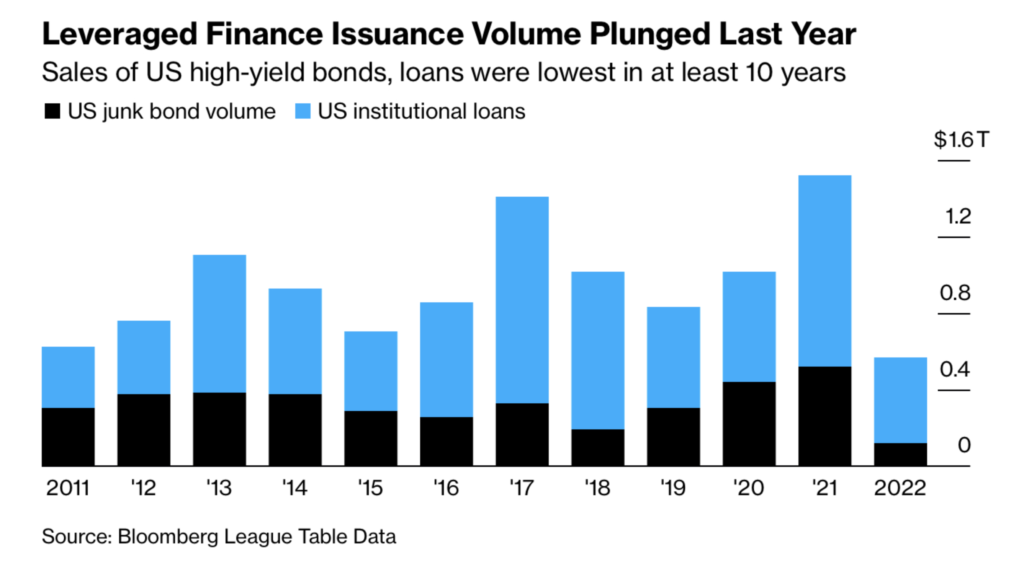

Kljub temu so bankirji vse do lanske pomladi še vedno imeli apetit po obveznicah z visokim donosom in junk bonds. Navsezadnje so uživali v provizijah za opravljanje transakcij in niso imeli težav z odpisom tveganega dolga drugim bankam in vlagateljem.

Toda po rekordnem letu izdaje junk bond leta 2021 ta apetit pada v obratni korelaciji z dvigom obrestnih mer.

In tako zdaj, potem ko so ves ta dolg zagotovili nedonosnim podjetjem in LBO, se velike banke trudijo prodati ta dolg vlagateljem ali drugim bankam. Obtičalo je v njihovih knjigah.

Vidite, strinjajo se, da bodo kupili dolg v LBO ali od podjetja v težavah z upanjem, da bodo ta dolg ponovno prodali drugim bankam ali institucionalnim vlagateljem. Toda včasih trg usahne in banke, ki ga spodbujajo, ostanejo v svojih knjigah. To se imenuje obešen dolg.

Zlasti en LBO je postal velik smrdljiv kup obešenih dolgov.

Tweet Tweet.

Vprašanje je, ali se banke izvlečejo nepoškodovane ali imamo na obzorju tako imenovani kreditni dogodek?

🧠 Se vse raznese?

Tukaj je glavna težava. Ko obrestne mere naraščajo, postane dolg, ki je v knjigah teh bank, manj vreden. To je tako zaradi preproste matematike (obresti rastejo, cene obveznic padajo) kot zaradi posledic višjih obrestnih mer.

Višje obrestne mere pomenijo višje stroške zadolževanja za potrošnike in podjetja.

Višji stroški izposojanja pomenijo manjšo aktivnost potrošnikov in nižje dobičke podjetij.

Manjši dobiček ali izguba pomeni večje tveganje.

Večje tveganje pomeni, da vlagatelji zahtevajo višjo ROI (donosnost naložb) ali obresti na posojila in dolg.

Problem, ki se ponavlja sam.

Z drugimi besedami, dnevi lahkega in brezplačnega denarja so zdaj skoraj mimo. Glej Japonsko kot primer. Zadnji bastion brezplačnega denarja ni več brezplačen. Obrestne mere tam rastejo, skupaj s stroški kapitala po vsem svetu.

Časi prodaje tveganih dolgov se pri nas končujejo (vsaj za nekaj naslednjih četrtletij).

Velike banke sprejemajo ogromne odpise (označevanje tržnih izgub) za obešeni dolg, ki je v njihovih knjigah.

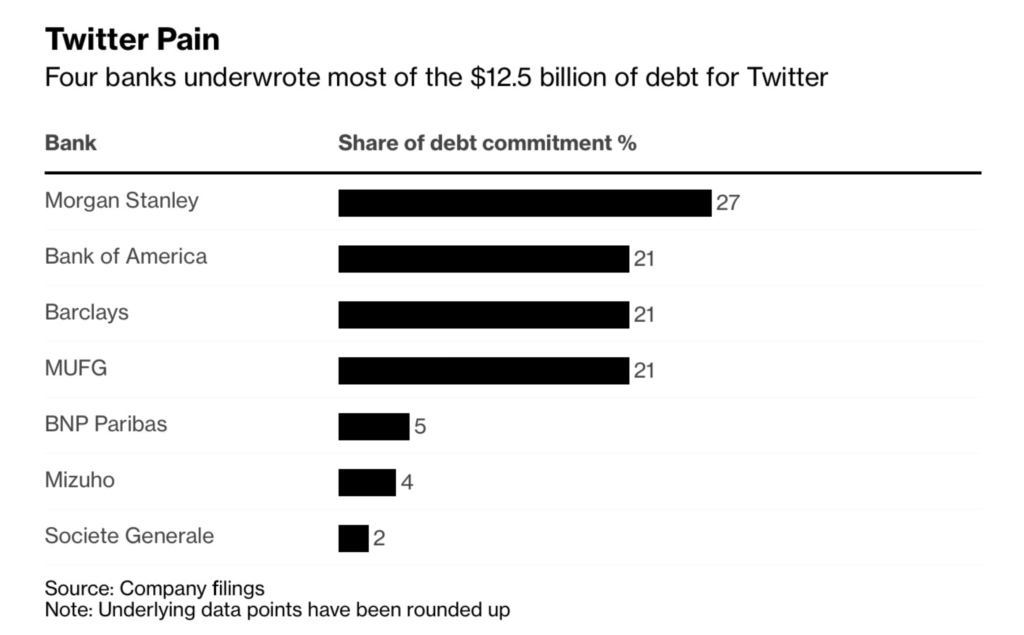

Samo Twitter je v zadnjih nekaj mesecih tem bankam povzročil približno 4 milijarde dolarjev izgube na papirju.

V nevarni igri glasbenih stolov je Morgan Stanley ostal brez sedeža, obremenjen z okoli 1 milijardo dolarjev izgube in nikomur, ki bi ga prodal.

Medtem ko so sredstva menda pripravljeni plačati 60c na dolar za dolg, bankirji še niso hoteli prodati pod 70c.

Nekakšen zastoj. In bankirji igrajo kokošjo igro, saj stavijo, da bodo obrestne mere prenehale rasti ali pa bo Elonu v kratkem uspelo ustvariti dobiček na Twitterju.

Kakor koli že, apetit institucionalnih vlagateljev po tveganju se mora povečati ali pa celoten trg usahne.

Posledično se z vsako posamezno bazno točko, ki jo Fed zaostri, ko ZDA drvijo v recesijo, verjetnost kreditnega dogodka eksponentno narašča.

Na neki točki veliko podjetje ali banka naleti na likvidnostno težavo in si bo morala izposoditi denar, da bo lahko nadaljevala. Ker pa je želja vlagateljev in bank po tveganju skoraj izhlapela, denarja … pomoči … ne bo več.

Tveganje, da bo podjetje razletelo, pa poveča tveganje, da bo razstrelila banka, s čimer se poveča tveganje, da bo razneslo več bank, s čimer se poveča spekter neke vrste reševanja, ki ga vodi vlada.

Kredit + finančni vzvod + nelikvidnost → okužba.

Vse to so tesno povezane besede. Takšne, ki bi morale spraviti strah boga v vsakega bankirja, ki je trenutno obešen z milijardami dolarjev dolga s finančnim vzvodom.

Še posebej, če je nezavarovana in Twitterjeva.

To je vse. Upam, da se počutite nekoliko pametnejši, če poznate LBO, njihovo zgodovino in trenutno stanje trga s finančnim vzvodom.

Preden odidete, odgovorite na to glasilo z vprašanji ali temami, ki vas bodo zanimale v prihodnosti. In če želite dnevne finančne vpoglede in komentarje, me lahko vedno najdete Twitter!

✌️Slišimo se kmalu,

James