*Opomba urednika: Ta članek je prvi v seriji treh delov. Navadno besedilo predstavlja pisanje Greg Foss, ležeča kopija pa predstavlja zapis Jason Sansone.

Februarja 2021 sem objavil prvo različico ta članek (poiščite povzetek tukaj). Čeprav je prejel nekaj zelo pozitivnih povratnih informacij, je prejel tudi veliko vprašanj, zlasti glede cene obveznic. V skladu s tem sem želel posodobiti raziskavo, da bi vključil najnovejše tržne podatke, pa tudi razjasniti nekatere težje koncepte. Pozabljam, da je matematika lahko za večino ljudi impresivna, a ker so obveznice in kreditni instrumenti fiat pogodbe, so obveznice in kreditni instrumenti čista matematika.

V zadnjem letu sem združil moči z neverjetno ekipo podobno mislečih Bitcoinerjev in skupaj si prizadevamo širiti splošno znanje o finančnih trgih in Bitcoinu. Ekipa se imenuje "The Looking Glass" in je sestavljena iz ljudi različnih izvorov, starosti in strokovnega znanja. Smo zaskrbljeni državljani, ki želimo pomagati spremeniti prihodnost, prihodnost, za katero verjamemo, da mora vključevati zdravo obliko denarja. Ta denar je bitcoin.

Takoj po tem, ko sem »srečal« Grega (med poslušanjem podcasta), sem se obrnil nanj na Twitterju in mu pojasnil, da sem razumel le približno 10 % tega, čeprav mi je bilo všeč, kar je imel povedati. Vprašal sem, ali lahko predlaga kakšno dodatno izobraževalno gradivo, in poslal mi je kopijo svojega članka, "Zakaj mora vsak vlagatelj s stalnim dohodkom upoštevati Bitcoin kot portfeljsko zavarovanje." Hvala, gospod. Zdaj mislim, da razumem še manj ...

Skratka, in po nekaj izmenjavah sva z Gregom hitro postala prijatelja. Verjemite mi, ko vam povem, da je tako dober in pristen človek, kot se zdi. Kot je omenil zgoraj, smo hitro uresničili skupno vizijo in organizirali ekipo »The Looking Glass«. Ne glede na to še vedno ne razumem večine tega, kar pravi. Želim verjeti, da je vse res, kot takrat, ko s prepričanjem izjavi, da je "Bitcoin najboljše asimetrično trgovanje, kar sem jih videl v svojih 32 letih trgovanja s tveganjem."

Toda, kot vemo tisti med nami v Bitcoin skupnosti, morate opraviti lastno raziskavo.

Bistvo torej ni v tem, ali trenutno razumete, kaj pravi, temveč v tem, ali ste pripravljeni opraviti delo, da bi razumeli? Ne zaupaj. Preverite.

Sledi moj poskus, da preverim in razložim, kaj Greg pravi. On je napisal vsebino golega besedila, jaz pa sem napisal vstavljeno ležečo vsebino, da bi pomagal prevesti njegovo sporočilo za tiste, ki ne govorimo istega jezika. Zajčja luknja je res globoka ... potopimo se noter.

KREDIBILNOST

To je moj drugi poskus, da bi svoje izkušnje v 32-letni karieri na kreditnih trgih povezal z lepoto bitcoina. Preprosto povedano, Bitcoin je najpomembnejša finančna inovacija in tehnologija, kar sem jih videl v svoji karieri, karieri, za katero verjamem, da me kvalificira za informirano mnenje.

V razpravo prinašam bogate izkušnje z obvladovanjem tveganja in preživetjem na kreditnih trgih. Preživel sem, ker sem se prilagodil. Če sem ugotovil, da sem naredil napako, sem zapustil posel ali celo obrnil položaj. Menim, da je moja izkušnja trgovanja v Kanadi nekoliko edinstvena. Menim, da so mi različni cikli, skozi katere sem preživel, dali modrost, da ugotovim, zakaj je bitcoin tako pomemben vidik za vsak portfelj s fiksnim dohodkom in kreditnim portfeljem. Bistvo je: nikoli se ne neham učiti in upam, da bo enako za vse vas ... Svet je dinamičen.

V nasprotju z Gregom nikoli nisem "sedel na stolu za tveganje" ali trgoval na kreditnih trgih. Ampak razumem tveganje. Sem ortopedski travmatolog. Če padeš s strehe ali se zmečkaš v avtomobilski nesreči in si razbiješ stegnenico, medenico, podlaket itd., sem tisti, ki ga srečaš. Ali sem zaradi tega strokovnjak za kredite, bitcoine ali trgovanje? Ne. Kar prinašam v razpravo, je sposobnost sprejeti zapletene situacije, jih razčleniti na njihove temeljne koncepte, uporabiti prvonačelno razmišljanje in delovati s prepričanjem. Uspevam v kaotičnih okoljih, kjer lahko prilagajanje v realnem času pomeni življenje ali smrt. Bistvo je: nikoli se ne neham učiti. Svet je dinamičen. Zveni znano?

VRHUNCI KARIERE

DOLŽNIŠKA KRIZA V LATINSKI AMERIKI

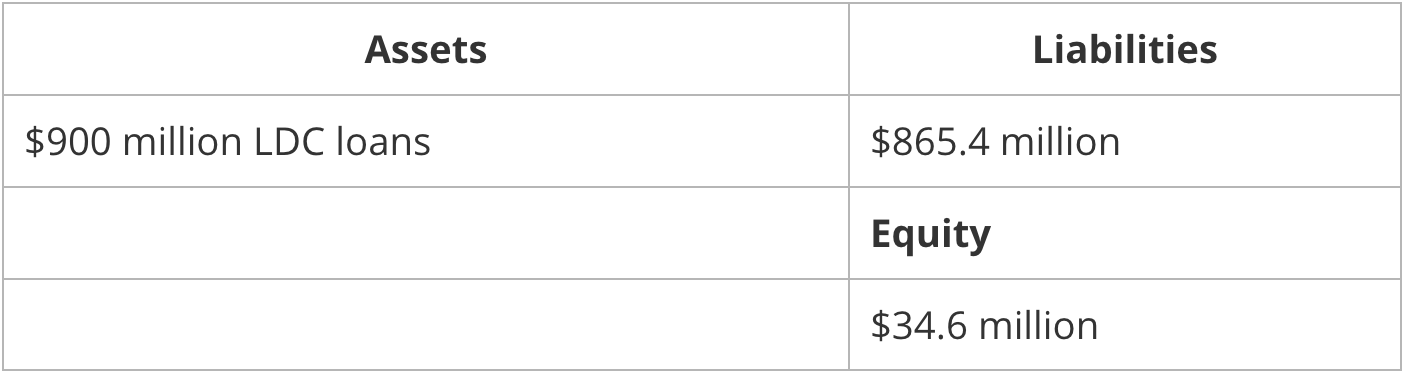

Leta 1988 sem delal pri Royal Bank of Canada (RBC), največji kanadski banki, ko je bila moja naloga določiti ceno 900 milijonov kanadskih dolarjev mehiškega dolga za zamenjavo v obveznice Brady. V tem času je bil RBC insolventen. Tako je bilo z vsemi bankami denarnih centrov, torej Bradyjev načrt. Podrobnosti niso nujno pomembne, toda skratka, knjigovodska vrednost lastniškega kapitala RBC je bila manjša od odpisa, ki bi bil zahtevan, na podlagi tržne vrednosti, v knjigi posojil v manj razvitih državah (LDC).

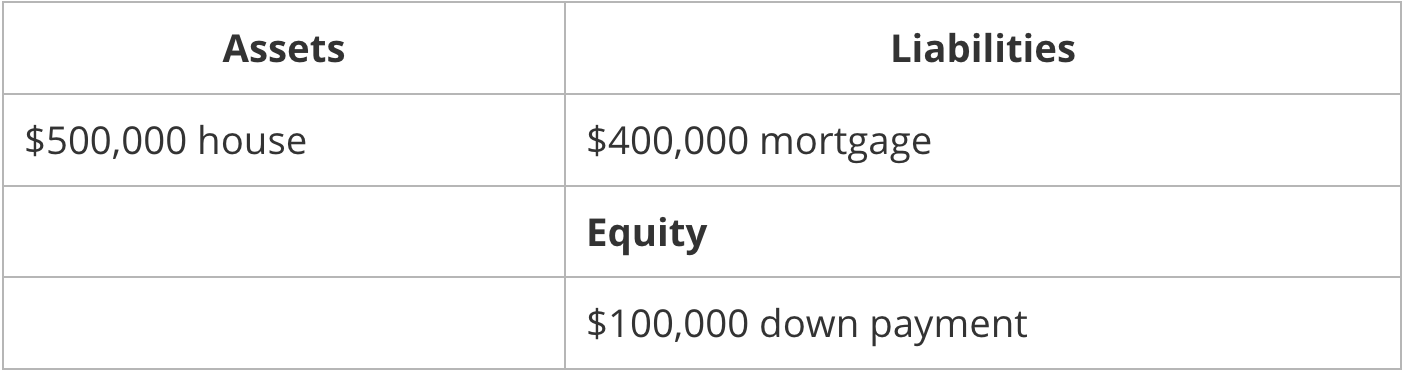

Tukaj je potrebna kratka razlaga: najprej je nujno razumeti nekaj osnovnih konceptov, osredotočenih na »knjižno vrednost lastniškega kapitala«. To se nanaša na bilanco stanja podjetja (v tem primeru banke). Skratka, »ravnotežje« je doseženo, ko so sredstva enaka obveznostim in lastniškemu kapitalu.

Najprej pomislite na hišo. Recimo, da ste kupili dom za 500,000 $. Da bi to naredili, ste plačali 100,000 $ pologa in pri banki vzeli posojilo za 400,000 $. Vaša bilanca stanja bi bila videti takole:

Recimo zdaj, za argument, da je vaša osebna bilanca stanja označena kot tržna. To pomeni, da se vsak dan vaša hiša ponovno oceni na tržno vrednost. Na primer, v ponedeljek je lahko vreden 507,030 $, v torek 503,780 $ itd. Razumete bistvo. V ponedeljek in torek, da bi dosegli "ravnovesje", vaša bilanca stanja odraža to povečanje vrednosti (vašega doma), tako da se prišteje k vašemu kapitalu. Dobro zate.

Vendar, kaj se zgodi, če se v sredo oceni na 496,840 $? Bilanca stanja ima zdaj težavo, saj je vaša sredstva enaka 496,840 $, medtem ko so vaše obveznosti in lastniški kapital enaki 500,000 $. Kaj počneš? Enačbo bi lahko uravnotežili tako, da nakažete 3,160 $ na bančni račun in ga držite kot gotovino. Uf, zdaj je vaša bilanca stanja, vendar ste morali za to zbrati 3,160 $. To je bila v najboljšem primeru neprijetnost. Na srečo v resničnem svetu nikogaršnja osebna bilanca ni označena na trgu.

Pojdimo zdaj skozi isto vajo z banko, natančneje z Royal Bank of Canada leta 1988, ki je bila, kot omenja Greg, 25-krat uporabljena glede na knjigovodsko vrednost lastniškega kapitala. Poenostavljeno bi bila njena bilanca stanja videti nekako takole:

In na žalost bank so njihove bilance tržno označene - ne na računovodski osnovi, ampak implicitno s strani "dobrih" analitikov lastniškega kapitala. Torej, kaj se zgodi, če se znotraj skupine posojil najmanj razvitim državam zgodi niz neplačil, tako da banka nikoli ne bo videla 1 % od 900 milijonov dolarjev, ki ji dolguje? Morda je to situacija, ki jo je mogoče rešiti ... samo dodajte 9 milijonov dolarjev premoženju kot gotovino. Kaj pa, če bi 10 % posojilne knjige v vrednosti 900 milijonov dolarjev neplačalo? Kaj pa, če bi morala banka »prestrukturirati« skoraj vso knjigo posojil v vrednosti 900 milijonov dolarjev, da bi izterjala vse od tega, in bi se ponovno pogajala s strankami iz najmanj razvitih držav, da bi povrnila le 600 milijonov dolarjev od prvotnih 900 milijonov dolarjev? To je strašno veliko denarja, ki ga je treba pripraviti, da bi ohranili »ravnotežje«.

Ne glede na to je bilo to odkritje strašljivo. Večina, če ne vsi, finančni analitiki na mizah za delnice niso naredili tega preprostega izračuna, ker niso razumeli kredita. Preprosto so menili, tako kot večina Kanadčanov, da je velikih šest kanadskih bank prevelikih, da bi propadle. Obstaja implicitna zaščita kanadske vlade. To je res, ampak kako bi vlada to preprečila? Natisnite fiat dolarje iz nič. Takrat je bila rešitev zlato (saj Bitcoin še ni obstajal).

VELIKA FINANČNA KRIZA (GFC)

Opomba: Ta razdelek zdaj morda nima več smisla ... vse bomo razdelali v prihodnjih razdelkih. Ne bojte se.

Moje izkušnje z insolventnimi bankami denarnih centrov leta 1988 so bile ponovno izkušene v letih 2008 do 2009, ko LIBOR obrestnih mer in drugih ukrepov tveganja nasprotne stranke, ki so prestrele streho, preden so delniški trgi zavohali. Konec leta 2007 so se delniški trgi ponovno dvignili na nove najvišje vrednosti zaradi znižanja obrestne mere Federal Reserve, medtem ko so bili trgi kratkoročnih komercialnih zapisov zaprti. Banke so vedele, da se grozi kreditna okužba, in so prenehale financirati druga drugo, kar je klasičen opozorilni signal.

V letih 2008 do 2009 sem delal v GMP Investment Management (GMPIM), hedge skladu, v globinah GFC. Moj partner je bil Michael Wekerle, ki je eden najbolj barvitih in izkušenih trgovcev z delnicami v Kanadi. Pozna tveganje in hitro je razumel, da nima smisla zavzemati dolgih pozicij v večini delnic, dokler se kreditni trgi ne obnašajo. Postali smo sklad, osredotočen na kredite, in kupili na stotine milijonov dolarjev težavnega kanadskega dolga v podjetjih, kot so Nova Chemicals, Teck, Nortel in TD Bank, na trgih ZDA, ter se zavarovali s kratkim zavarovanjem lastniškega kapitala, s katerim se je trgovalo večinoma v Kanadi.

"Zavarovano z zmanjševanjem lastniškega kapitala ..." Huh? Koncept »varovanja« je mnogim malim vlagateljem tuj in si zasluži kratko razlago. Podobno kot »varovanje vaših stav« vključuje učinkovito zavarovanje pred morebitnim katastrofalnim izidom na trgih. Z uporabo zgornjega primera "nakup dolga v težavah" pomeni, da kupujete obveznice podjetja, ki morda ne bo sposobno izplačati svojih dolžniških obveznosti, ker lahko pridobite pravico do izplačila glavnice tega dolga (ob zapadlosti) za delček cena. To je odlična naložba ob predpostavki, da podjetje ne zamudi. Toda kaj, če se? Vaša »hedge« je prodaja lastniškega kapitala na kratko. Ta kratka prodaja vam omogoča dobiček, če bi podjetje šlo v stečaj. To je le en primer pozicije za varovanje pred tveganjem. Drugih primerov je veliko.

Kljub temu je bila ta čezmejna arbitraža ogromna in kanadski lastniški računi so imeli zelo malo pojma, zakaj se njihov lastniški kapital neusmiljeno prodaja. Spomnim se ene trgovine, ki je bila 100% brez tveganja in je tako predstavljala neskončen donos na kapital. Vključeval je kratkoročni dolg Nove Chemicals in prodajne opcije. Še enkrat, podrobnosti niso pomembne. Naš CIO, Jason Marks (diplomant MBA univerze Harvard), je verjel v učinkovite trge in ni mogel verjeti, da sem našel trgovino brez tveganja z ogromnim absolutnim potencialom donosa. Toda njegova čast, ko sem mu pokazal svoj blotter za trgovanje in nato vprašal "koliko lahko storim?" (z vidika omejitve tveganja) je bil njegov odgovor lep: "Naredi neskončnost." Dejansko je prilagajanje v dinamičnem svetu izjemno pomembno.

V podjetju GMPIM smo se lotili tudi odločilnega poklica moje kariere. Vključeval je prestrukturirane komercialne zapise, zavarovane s premoženjem (ABCP). Skratka, z bankovci smo trgovali z več kot 10 milijardami kanadskih dolarjev, od nizke cene 20 centov za dolar, vse do celotne povračilne vrednosti 100 centov za dolar. Asimetrična trgovanja opredeljujejo kariere, ABCP pa je bila najboljša asimetrična trgovina v primerjavi s tveganjem, kar sem jih videl do te točke v svoji karieri.

KRIZA COVID-19

In potem je bilo leto 2020 ... Tokrat je Fed naredil nekaj povsem novega na področju kvantitativnega sproščanja (QE): začel je kupovati kredite podjetij. Ali menite, da je Fed kupoval kredite podjetij samo zato, da bi podmazal posojilno pisto? Absolutno ne. Kupoval je zato, ker bi močno povečani razmiki donosnosti (ki povzročajo zmanjšanje vrednosti kreditnih sredstev, glejte zgornjo razlago bilance stanja) pomenili, da bi bile banke leta 2020 ponovno nesolventne. Tvegan posel, to bančništvo ... še dobro, da obstaja vladna zaščita. Tiskaj, tiskaj, tiskaj ... Rešitev: Bitcoin.

Kvantitativno sproščanje (QE)? Večina ljudi ne razume, kaj Federal Reserve (»Fed«) pravzaprav počne v zakulisju, kaj šele, kaj je QE. Tukaj je ogromno odtenkov in zelo malo ljudi dejansko v celoti razume to institucijo (na primer jaz ne trdim, da sem strokovnjak). Ne glede na to je bila Federal Reserve prvotno ustanovljena za reševanje pomislekov glede neelastičnosti glede valute nacionalne banke. Njegova vloga se je z leti dramatično spremenila zaradi nenadnih začetkov in zdaj naj bi delovala v skladu s svojimi mandati, vključno z:

- Cilj stabilne stopnje inflacije v višini 2 %; in,

- Ohranite polno zaposlenost v ameriškem gospodarstvu

Če se to sliši nejasno, je to zato, ker so. Kljub temu bi lahko trdili, da se je Fed zdaj dejansko preoblikoval v subjekt, ki podpira svetovno gospodarstvo, ki temelji na dolgu, in preprečuje deflacijski propad. Kako to naredi? S številnimi zapletenimi procesi z visokimi imeni, a učinkovito, Fed vstopi na odprti trg in kupi sredstva, da bi preprečil padec njihove vrednosti. To se imenuje QE. In kot zdaj veste iz zgornje razprave o bilanci stanja, padec tržne vrednosti premoženja uniči "vodovod" finančnega sistema. Kako si Fed privošči nakup teh sredstev? Natisne denar, potreben za nakup.

GFC je presežni finančni vzvod v finančnem sistemu prenesel v bilance stanja vlad. Morda izbire ni bilo, a ni dvoma, da smo imeli v naslednjem desetletju možnost odplačati dolgove, ki smo jih potegnili naprej. Tega nismo storili. Povečala se je poraba primanjkljaja, QE je bil uporabljen vedno, ko je bil kanček finančne negotovosti, zdaj pa je po mojem mnenju prepozno. To je čista matematika.

Na žalost se večina ljudi (in vlagateljev) matematike ustraši. Raje se zanašajo na subjektivna mnenja in tolažilna zagotovila politikov in osrednjih oblasti, da je v redu tiskati »denar« iz zraka. Verjamem, da se bodo kreditni trgi zelo drugače odzvali na to neselektivno tiskanje, kar bi se lahko zgodilo v kratkem času. Pripravljeni moramo biti in razumeti moramo, zakaj. »Počasi, nato nenadoma« je realnost na kreditnih trgih ... Tveganje se zgodi hitro.

NAZAJ V (BOND) ŠOLO

Kot sem že omenil, asimetrične dejavnosti definirajo kariero. Bitcoin je najboljše asimetrično trgovanje, kar sem jih kdaj videl. Preden podam tako veliko trditev, bi moral bolje razložiti, zakaj.

Prvič sem to poskušal storiti pred enim letom, vi pa ste mi poslali vprašanja in povratne informacije, da lahko z Jasonom izboljšamo predstavo. Skupaj smo izdelali dokument, ki bi ga z veseljem predstavil vsakemu velikemu ali majhnemu vlagatelju s stalnim donosom, da bi razložili, zakaj je treba bitcoin sprejeti kot neke vrste zavarovanje portfelja.

V bistvu trdim, da lastništvo bitcoina ne poveča portfeljskega tveganja, temveč ga zmanjša. Dejansko tvegate več, če nimate bitcoina, kot če imate alokacijo. Nujno je, da vsi vlagatelji to razumejo, in upamo, da bomo navedli argumente, zakaj, z uporabo kreditnih trgov kot najbolj očitnega razreda, ki mora sprejeti "denar interneta".

Toda najprej moramo biti na podobni podlagi glede našega razumevanja fiksnega dohodka in različnih instrumentov, ki obstajajo na trgu, ki vlagateljem omogočajo, da tvegajo, obvladujejo tveganje (hedge), zaslužijo donose in/ali doživljajo izgube.

Večina malih vlagateljev kredit res ne razume. Pravzaprav po mojem mnenju tudi mnogi profesionalni vlagatelji in delilci sredstev napačno razumejo kredit. Kot eden od prvih dveh kanadskih trgovcev z obveznicami z visokim donosom (HY) na prodajni strani (drugi je cenjeni David Gluskin iz Goldman Sachs Canada), sem preživel veliko trenutkov, ki so se mučile v glavi pri trgovskih mizah na Bay Streetu in Wall Streetu.

Ta povzetek je dokaj splošen in se ne potaplja v tankosti različnih struktur s stalnim donosom ali naložb. Namen je spraviti vse na podobno raven, da bomo lahko predlagali okvir, ki bo pomagal prihodnjim generacijam, da se izognejo napakam preteklosti. Tisti, ki se iz zgodovine ne učijo, so obsojeni, da jo bodo ponavljali.

Naš načrt je, da začnemo z zelo splošno in preprosto razlago kreditnih trgov s posebnim poudarkom na obveznicah in matematiki obveznic. Nato se bomo poglobili v tveganja obveznic in tipično mehaniko kreditne krize ter opisali, kaj pomeni »okužba« (v drugem delu te serije). Nato bomo zaključili s predstavitvijo modela vrednotenja za bitcoin, če ga obravnavamo kot privzeto zavarovanje v košarici državnih/fiatov (v tretjem delu serije).

(Opomba: to je globoka tema. Za nadaljnje branje je Sveto pismo za naložbe s stalnim dohodkom »The Handbook Of Fixed Income Securities« avtorja Franka Fabozzija. Ta »priročnik« obsega 1,400 in več strani branja o zelenih podočnjakih. Bilo je obvezno branje za moj CFA in je bil običajno viden, v več izdajah in stopnjah slabega delovanja, na vseh trgovalnih mizah, kjer sem delal).

KREDITNI TRGI

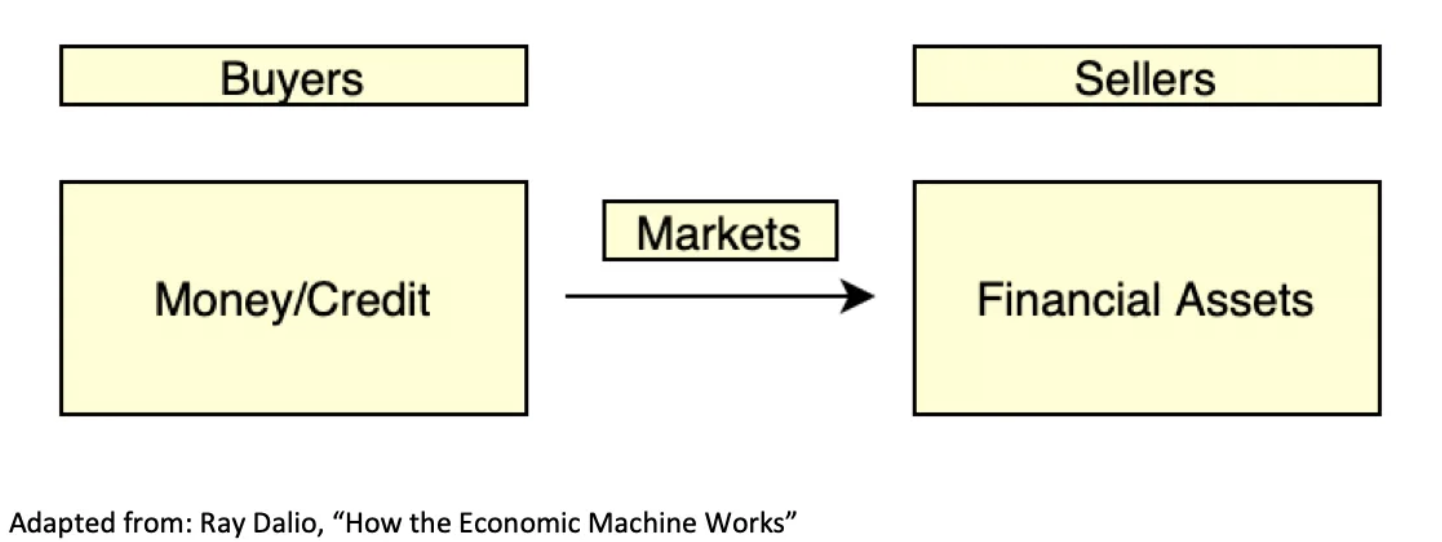

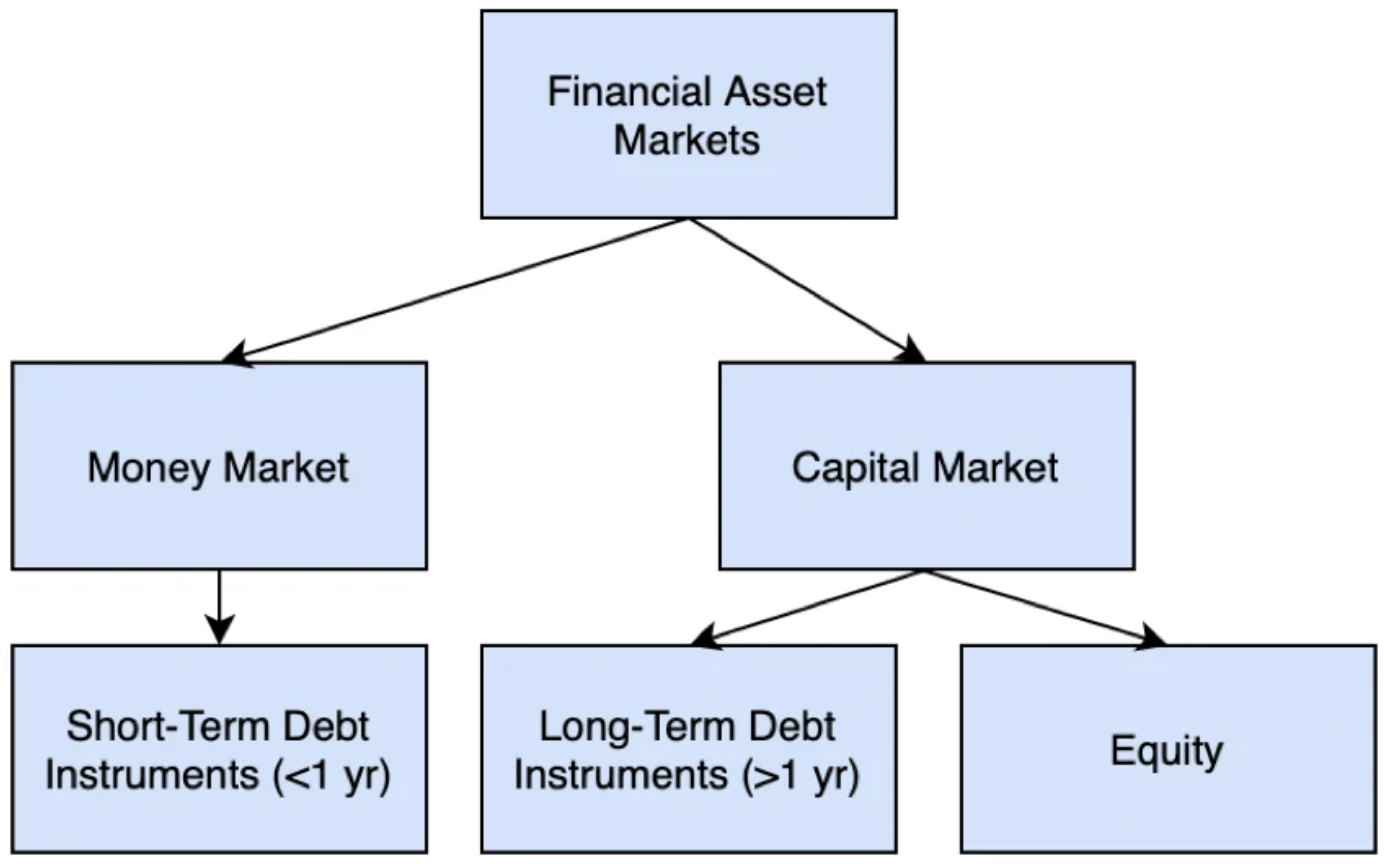

Za razumevanje kreditov (in kreditnih trgov) je treba najprej nekoliko »pomanjšati« na širši trg finančnih sredstev, ki ga z visoke ravni lahko ponazorimo na naslednji način:

Ponazoritev širšega finančnega trga.

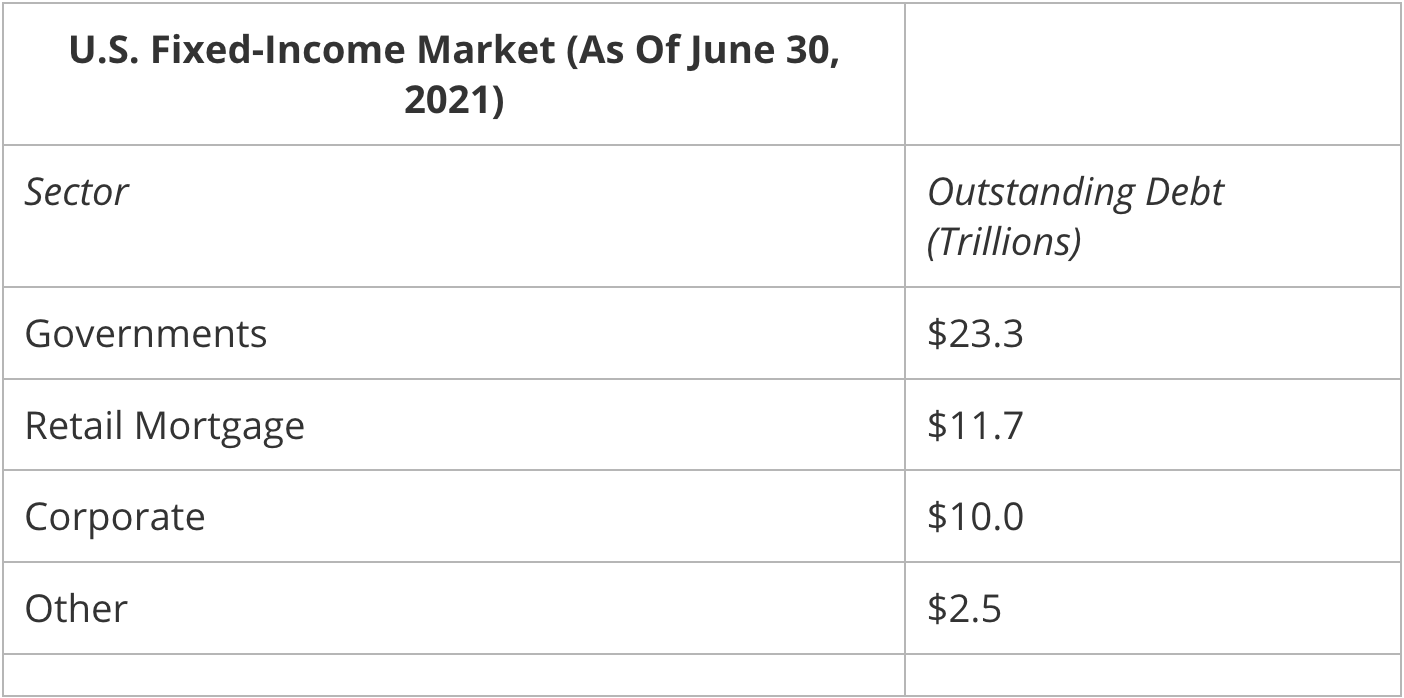

Trije glavni udeleženci na tem trgu so vlade, korporacije in posamezni vlagatelji. Pogled na razčlenitev ameriškega trga s fiksnimi dohodki dokazuje to:

Vir podatkov: Securities Industry and Financial Markets Association (SIFMA)

Zakaj se torej finančna sredstva sploh kupujejo in prodajajo? Kupci finančnih sredstev (vlagatelji) želijo raztegniti sedanjost v prihodnost in se odpovedati takojšnji dostopnosti denarja/kredita v upanju, da bodo sčasoma ustvarili donos/donos. Nasprotno pa si prodajalci finančnih sredstev (podjetja, vlade itd.) želijo prihodnost potegniti v sedanjost in dostopati do likvidnega kapitala (denarja), da bi služili današnjim potrebam denarnega toka in razvijali prihodnje denarne tokove.

Naslednji diagram poudarja »sklad kapitala« (finančna sredstva), ki so na voljo kupcem in prodajalcem:

Sklad kapitala na voljo kupcem in prodajalcem

Na teh trgih je veliko instrumentov, ki vsi dosegajo podobne cilje tako za izdajatelja kot za kupca. Ti instrumenti vključujejo, vendar niso omejeni na:

- Instrumenti denarnega trga, ki so kratkoročne dolžniške pogodbe in vključujejo zvezne sklade, zakladne menice ZDA, potrdila o depozitu, ponovni odkup (»repo«) in povratne repo pogodbe ter komercialne zapise/komercialne zapise, krite s premoženjem.

- Dolžniški instrumenti kapitalskega trga, ki so dolgoročni (več kot eno leto) dolžniški sporazumi in vključujejo: zakladniške obveznice ZDA, državne/občinske obveznice, podjetniške obveznice »naložbenega razreda«, »visoko donosne« podjetniške (»junk«) obveznice in vrednostni papirji, zavarovani s premoženjem (npr. vrednostni papirji, zavarovani s hipotekami).

- Lastniški instrumenti, ki vključujejo navadne in prednostne delnice.

Če pogledamo te trge v perspektivo, je velikost svetovnega kreditnega/dolžniškega trga približno 400 bilijonov dolarjev glede na Greg Foss in Jeff Booth, v primerjavi s svetovnim delniškim trgom, ki je zgolj $ 100 bilijona.

Znotraj tega 400 bilijonov dolarjev dolga imajo javni instrumenti (obveznice), s katerimi se trguje, različne roke do zapadlosti, ki segajo od 30 dni (zakladne menice) do 100 let. Ime »obveznice« se uporablja za instrumente z zapadlostjo od dveh do petih let, medtem ko se »obveznice« nanašajo na 10-letno obdobje, »dolge obveznice« pa na obveznice z zapadlostjo nad 20 let. Omeniti velja, da roki, daljši od 30 let, niso pogosti Avstrija je izdala 100-letno obveznico. Pametni državni zakladnik. zakaj? Ker, kot bo prikazano v naslednjih razdelkih, dolgoročno financiranje po ultra nizkih obrestnih merah zaklene stroške financiranja in prenese breme tveganja na kupca.

OBRESTNE MERE IN KRIVULJE DONOSNOSTI

Vlečenje prihodnosti v sedanjost in ustvarjanje likvidnosti ni zastonj. Kupec finančnega sredstva pričakuje donos na svoj kapital. Toda kakšna bi morala biti ta vrnitev? 1%? 5%? 10 %? No, odvisno je od dveh glavnih spremenljivk: trajanja in tveganja.

Da to poenostavimo, vzamemo tveganje iz enačbe in se osredotočimo strogo na trajanje. Pri tem lahko sestavimo krivuljo donosa ameriških zakladnic kot funkcijo časa. Na primer, spodaj je grafikon, vzet iz januarja 2021:

Zakladnice ZDA, januar 2021

Kot lahko vidite, je krivulja donosnosti tukaj na splošno "nagnjena navzgor", kar pomeni, da imajo instrumenti daljšega trajanja višji donos. To se imenuje "rokovna struktura obrestnih mer".

Navedli smo, da zgoraj omenjeno tvega "iz enačbe". Če kot netvegano obrestno mero sprejmemo krivuljo donosnosti ameriške zakladnice, lahko iz nje izračunamo ustrezno obrestno mero za vse ostale dolžniške instrumente. To se naredi z uporabo "premije za tveganje" nad netvegano stopnjo. Opomba: to se imenuje tudi »kreditni razmik«.

Dejavniki, ki vplivajo na premijo za tveganje/kreditni razmik, vključujejo:

Dejavniki, ki vplivajo na premijo za tveganje in kreditni razmik

„BREZ TVEGANJA“ MERE IN DRŽAVNI POSOJILOJEMCI

Preden se poglobimo v instrumente/obveznice s fiksnim donosom, si najprej poglejmo ta koncept »breztvene obrestne mere«, saj se nanaša na vladne/državne posojilojemalce ...

Državne obveznice so najbolj razširjen instrument s fiksnim donosom: v lasti jih ima vsaka zavarovalnica, pokojninski sklad ter večina velikih in malih institucij. Natančneje, ameriške državne obveznice se običajno imenujejo merila uspešnosti "brez tveganja", zato krivulja donosnosti v ZDA določa "obrestno mero brez tveganja" za vse dane pogoje.

Oblika krivulje donosnosti je predmet velike ekonomske analize in v obdobju, ko obrestne mere niso bile manipulirane z vmešavanjem centralne banke, je bila krivulja donosnosti uporabna pri napovedovanju recesije, inflacije in ciklov rasti. Danes, v dobi QE in nadzora krivulje donosnosti, verjamem, da je napovedna moč krivulje donosnosti močno zmanjšana. Še vedno je izjemno pomemben graf državnih obrestnih mer in absolutnih stroškov zadolževanja, toda v sobi je slon ... in to je trditev, da so te obrestne mere »brez tveganja«.

Če se na kratko dotaknemo nadzora krivulje donosnosti (YCC)… Se spomnite razprave o podpornih cenah sredstev Fed? YCC je, ko Fed posebej podpira cene zakladnih obveznic tako, da ne dovoli, da bi se donos povečal nad določen prag. Sledite v naslednjih razdelkih, vendar namignite: ko cene obveznic padajo, se donosnost obveznic povečuje.

Glede na resničnost izjemno visokih ravni dolga, ki so si ga nakopičile sodobne vlade, ne verjamem, da bi lahko trdili, da za upnika ni tveganja. Tveganja so lahko majhna, vendar niso enaka nič. Ne glede na to se bomo v naslednjih razdelkih poglobili v tveganja, povezana z instrumenti s stalnim donosom (zlasti obveznicami). Najprej pa nekaj osnov o obveznicah.

FIKSNI DOHODEK/OSNOVE OBVEZNIC

Kot pove že ime, je instrument s fiksnim donosom pogodbena obveznost, ki se strinja s plačilom niza fiksnih plačil od posojilojemalca posojilodajalcu. Obstaja plačilna obveznost, imenovana "kupon" v primeru obvezniške pogodbe ali "razmik" v primeru posojilne pogodbe. V pogodbi je tudi rok, v katerem se glavnica pogodbe v celoti odplača ob zapadlosti.

Izplačilo kupona je opredeljeno v dolžniški pogodbi in se običajno izplačuje polletno.

Omeniti velja, da vse obveznice ne plačujejo kupona. Tako obstajata dve vrsti obveznic:

- Brez kupona/popusta: Plačajte glavnico šele ob zapadlosti. Donos za vlagatelja preprosto vključuje "posojanje" subjekta v višini 98 USD, ki mu bo leto pozneje plačano 100 USD (na primer).

- s kuponom: Plačajte periodični kupon in glavnico ob zapadlosti.

Zaenkrat se je pomembno zavedati, da je posojanje asimetrično (na slabšo stran) prizadevanje. Če posojilojemalec posluje dobro, posojilojemalec ne poveča kupona ali fiksnega plačila na obveznost. Ta ugodnost pripada lastnikom kapitala. Dejansko, če se je profil tveganja spremenil na bolje, bo posojilojemalec verjetno odplačal obveznost in refinanciral po nižji ceni, kar spet koristi lastniškemu kapitalu. Posojilodajalec lahko nima sreče, saj je njihova vrednejša pogodba poplačana in ne more požeti privlačnih donosov, prilagojenih tveganju.

Naj ponovim, denarni tokovi pri pogodbi o obveznici so fiksni. To je pomembno iz nekaj razlogov. Prvič, če se profil tveganja posojilojemalca spremeni, se tok plačil ne spremeni, da bi odražal spremenjen profil tveganja. Z drugimi besedami, če posojilojemalec postane bolj tvegan (zaradi slabe finančne uspešnosti), so plačila prenizka za tveganje in vrednost/cena pogodbe bo padla. Nasprotno, če se je profil tveganja izboljšal, je tok plačil še vedno nespremenjen in vrednost pogodbe se bo povečala.

Nazadnje, opazite, da moramo še izraziti našo dogovorjeno obračunsko enoto v naši "pogodbi". Predstavljam si, da so vsi samo domnevali, da je cena pogodbe v dolarjih ali kakšni drugi denominaciji. Nobenega pogoja ni, da mora biti cena pogodbe določena v fiat; vendar so skoraj vse pogodbe s fiksnim dohodkom. Pri tem obstajajo težave, o katerih bomo razpravljali v prihodnjih razdelkih. Zaenkrat ne pozabite, da je cena pogodb lahko tudi v enotah zlata (unčah), enotah bitcoin (satošiji) ali v kateri koli drugi enoti, ki je deljiva, preverljiva in prenosljiva.

Zaključek je naslednji: Edina spremenljivka, ki se spreminja glede na tveganje in tržne pogoje, je cena pogodbe o obveznici na sekundarnem trgu.

KREDIT VS. DELNIŠKI TRGI

Menim, da so kreditni trgi bolj neusmiljeni kot delniški trgi. Če imate prav, vam izplačajo kupon in vam vrnejo glavnico. Če se motite, je obrestni kupon ogrožen (zaradi možnosti zamude), cena kreditnega instrumenta začne padati proti nekakšni vrednosti izterjave in pride do okužbe. Skratka, hitro sem se naučil igrati verjetnosti in uporabljati analizo pričakovanih vrednosti. Z drugimi besedami: nikoli ne moreš biti 100% prepričan v nič.

Glede na to so kreditni fantje/vlagatelji v obveznice (»bondi«) pesimisti. Posledično se nagibamo k vprašanju "koliko lahko izgubim"? Trgovci z delnicami in vlagatelji so po drugi strani ponavadi optimisti. Verjamejo, da drevesa rastejo do lune in so na splošno bolj tvegani kot vezi, če je vse ostalo enako. To ni presenetljivo, saj je njihova prioriteta terjatev pod prioriteto kredita.

V primeru, da izdajatelj korporativnega dolga ne more opraviti plačila po dolžniški pogodbi (privzeta vrednost/stečaj), obstajajo pravila »prednost terjatev«. Tako imajo imetniki zavarovanega dolga prvo pravico do terjatve do kakršne koli preostale likvidacijske vrednosti, imetniki nezavarovanega dolga prejmejo polno ali delno poplačilo dolga, imetniki lastniškega kapitala pa so zadnji (običajno ne prejmejo preostale vrednosti). Opozoriti je treba, da se običajno razume, da so tipične stopnje izterjave neporavnanega dolga v času neplačila med 35 % do 40 % vseh obveznosti.

Poleg tega, če navadni lastniški kapital izplača dividende, to ni instrument s stalnim donosom, saj ni pogodbe. Trg dohodkovnega zaupanja v Kanadi je bil zgrajen na tej napačni premisi. Lastniški analitiki bi izračunali "dividendni donos" na lastniški instrument in ga primerjali z donosnostjo do zapadlosti (YTM) podjetniške obveznice in razglasili relativno vrednost instrumenta. Preveč vlagateljev v te dohodkovne sklade je bila ta pripoved preslepila, da ne omenjamo podjetij, ki so uporabljala dragocen kapital za izplačilo dividend namesto izdatkov za kapital za rast (»cap ex«). Zaradi ljubezni do naših otrok ne smemo dovoliti, da se ta vrsta neumne ideologije upravljanja denarja zagnoji.

Če z denarjem upravljate profesionalno, so delnice namenjene kapitalskim dobičkom, obveznice pa ohranjanju kapitala. Pričakuje se, da bodo igralci izgubili denar na številnih pozicijah, če bodo njihovi zmagovalci daleč prehiteli poražence. Obveznice imajo težje ravnotežje: ker so vse obveznice omejene na navzgor, vendar se njihova vrednost lahko neskončno zmanjša za polovico, potrebujete veliko več uspešnih pozicij, da izravnate tiste, ki niso uspešne ali ne delujejo. Kot taki so obveznici ponavadi strokovnjaki za tveganje. Pametni vlagatelji v lastniški kapital vzamejo namige s kreditnih trgov. Na žalost jih le redki to storijo.

BOND MATEMATIKA 101

Vsaka obveznica, s katero se trguje na sekundarnih trgih, je svoje življenje začela kot nova izdaja. Ima določen pogodbeni rok, polletno izplačilo kupona in vrednost glavnice. Na splošno se nove izdaje pripeljejo na trg s kuponom, enakim njegovemu YTM. Na primer, obveznica nove izdaje 4 % YTM je kupljena po nominalni ceni (100 centov na dolar) s pogodbeno obveznostjo plačila dveh polletnih kuponov po 2 % vsakega.

Po izdaji se za obveznice razvije dokaj likviden sekundarni trg. Na prihodnje posle z obveznicami vplivata ponudba in povpraševanje zaradi premislekov, kot so sprememba splošne ravni obrestnih mer, sprememba dejanske ali zaznane kreditne kvalitete izdajatelja ali sprememba splošnega tržnega razpoloženja (spremembe nagnjenosti k tveganju, ki vplivajo na vse obveznice). cene in implicitne razlike v obveznicah). Cena obveznice se določi v »over-the-counter« transakciji na odprtem trgu (OTC) med kupcem in prodajalcem.

Na ceno obveznice vpliva YTM, ki je impliciran v transakciji. Če se je »tržni zahtevani donos« povečal zaradi kreditnega tveganja ali inflacijskih pričakovanj, implicitno zvišanje obrestne mere pomeni, da se bo cena obveznice trgovala nižje. Če je bila obveznica izdana po nominalni vrednosti, se bodo novi posli zgodili z diskontom na nominalno vrednost. Velja tudi nasprotno.

Za tiste, ki menite, da je zgoraj navedeno smiselno, lahko ta razdelek preskočite. Za ostale se sprehodimo skozi matematiko obveznic korak za korakom.

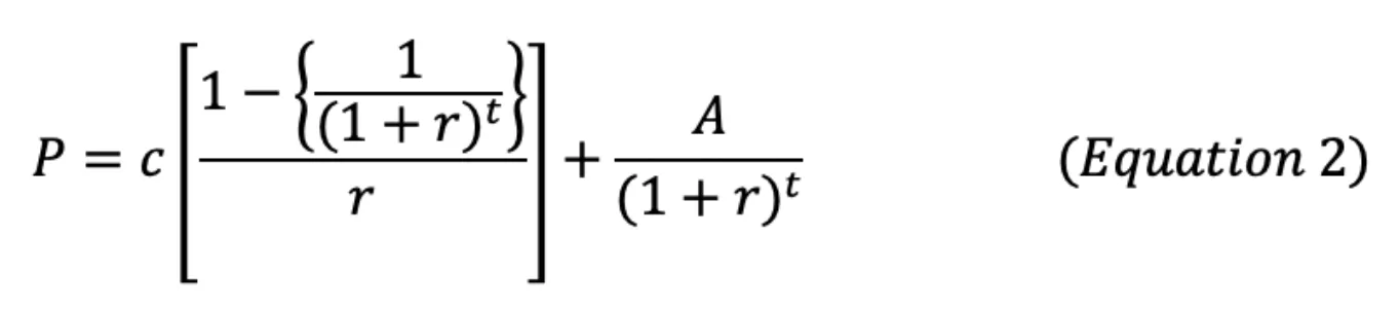

Vsako vrsto obveznice ob izdaji lahko ovrednotimo na naslednji način:

Brez kupona/popusta: Sedanja vrednost prihodnjega denarnega toka glavnice. Ključna sestavina te formule, ki jo začetniki pogosto pogrešajo, je, da izraz "r" opisuje zunanje naložbene priložnosti z enakim tveganjem. Takole:

Kje:

- P = cena obveznice danes

- A = glavnica, plačana ob zapadlosti

- r = zahtevani tržni donos (trenutna obrestna mera, po kateri je ocenjen dolg z enakovrednim tveganjem)

- t = število obdobij (mora se ujemati z obdobjem »r«) v prihodnost, v kateri je treba odplačati glavnico

s kuponom: Vsota sedanje vrednosti prihodnjih denarnih tokov tako iz plačil kuponov kot glavnice. Ponovno je ključna sestavina te formule, ki jo začetniki pogosto pogrešajo, ta, da izraz "r" opisuje zunanje naložbene priložnosti z enakovrednim tveganjem. Takole:

Kje:

- P = cena obveznice danes

- c = plačilo kupona (v dolarjih)

- A = glavnica, plačana ob zapadlosti

- r = zahtevani tržni donos (trenutna obrestna mera, po kateri je ocenjen dolg z enakovrednim tveganjem)

- t = število obdobij (mora se ujemati z obdobjem »r«) v prihodnost, v kateri je treba odplačati glavnico

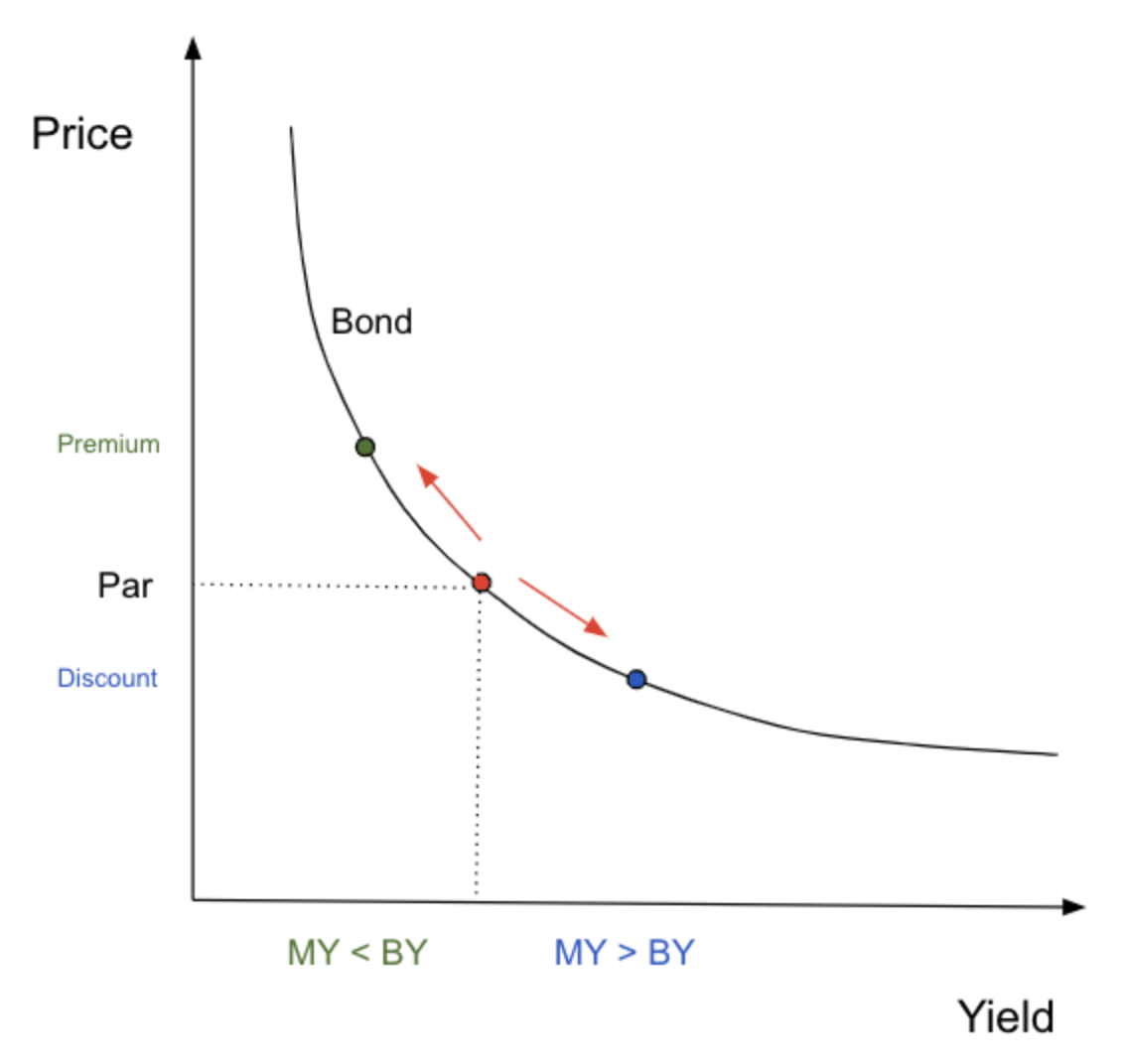

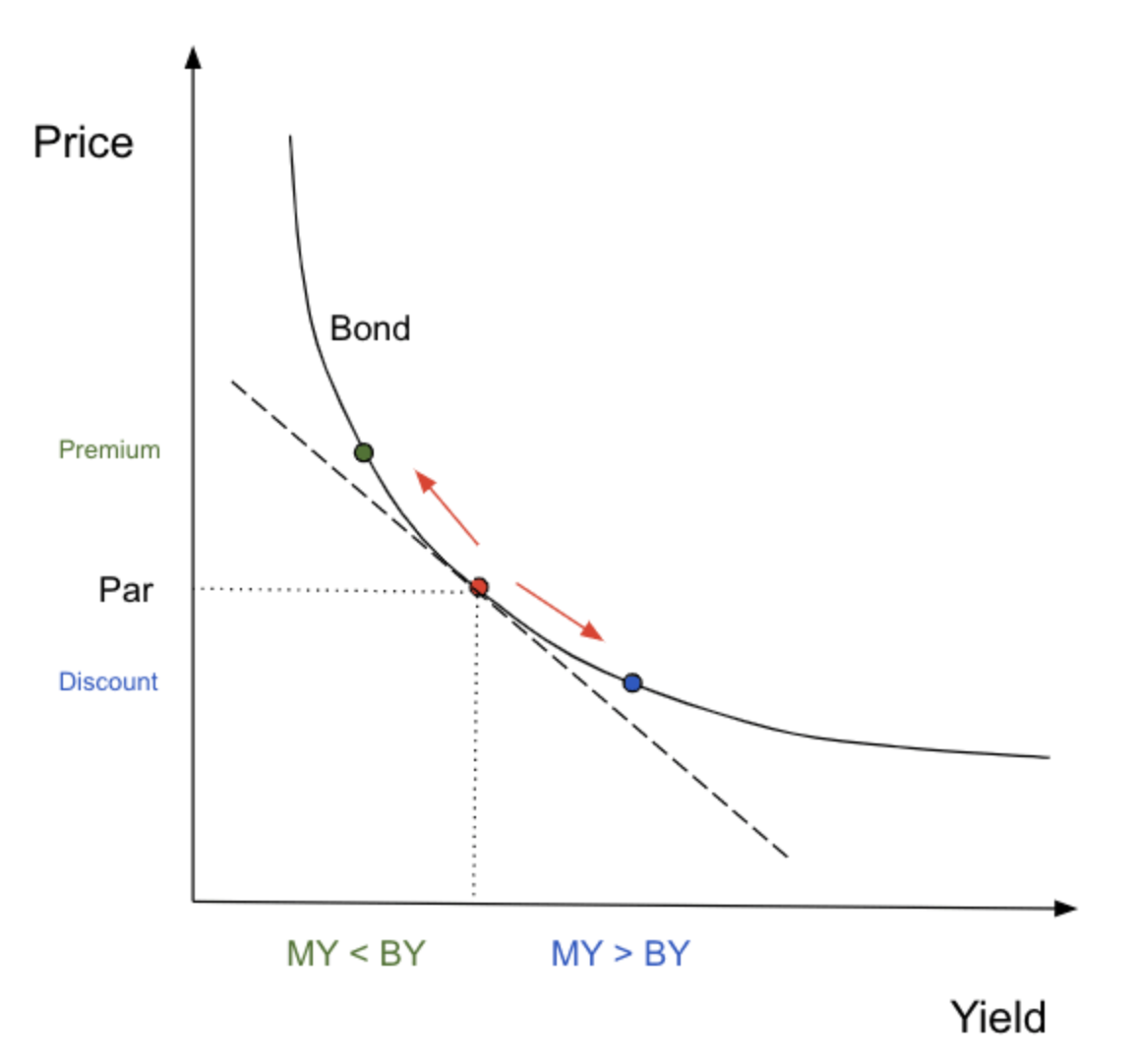

Opomba: Če je pogodbena kuponska stopnja obveznice a višja od trenutnih obrestnih mer, ki jih ponujajo obveznice z enakovrednim tveganjem, se cena obveznice a poveča (»premijska obveznica«). Nasprotno, če je kuponska stopnja obveznice a nižja od obveznice z enakovrednim tveganjem, se cena obveznice a zniža.

Povedano drugače, se cena obveznice spremeni tako, da se njen donos ujema z donosom zunanje naložbene priložnosti z enakovrednim tveganjem. To lahko ponazorimo tudi na naslednji način:

Opomba: »MY« je tržno zahtevani donos, »BY« je donos obveznice, ki jo ima vlagatelj.

Ob upoštevanju zgornjih enačb in grafa postanejo očitne naslednje resnice:

- Ko je kuponska obrestna mera obveznice enaka tržnemu donosu, je cena obveznice po nominalni vrednosti.

- Kadar je kuponska obrestna mera obveznice nižja od tržnega donosa, je cena obveznice nižja od nominalne (diskont).

- Ko je kuponska obrestna mera obveznice višja od tržnega donosa, je cena obveznice višja od nominalne (premije).

To je zato, ker so obveznice pogodba, ki obljublja plačilo fiksnega kupona. Edina spremenljivka, ki se lahko spremeni, je cena pogodbe, saj se z njo trguje na sekundarnem trgu. Čeprav zdaj razumemo, kako prevladujoča obrestna mera na trgu vpliva na cene obveznic, je pomembno omeniti, da to ni edini dejavnik, ki lahko vpliva na te cene. Kot smo že raziskali, donosi/obrestne mere odražajo tveganje in z vlaganjem v obveznico je dejansko več kot eno tveganje. Ta tveganja bomo podrobneje raziskali v drugem delu te serije.

BOND MATEMATIKA 201

Pri izračunu spremembe cene obveznice kot funkcije spremembe »tržnega zahtevanega donosa« z uporabo analize občutljivosti se za določitev spremembe cene uporabita njen prvi izpeljani finančni instrument (trajanje) in njegov drugi izpeljan (konveksnost). Za dano spremembo obrestne mere se sprememba cene obveznice izračuna kot negativno trajanje, pomnoženo s spremembo obrestne mere plus polovica konveksnosti, pomnožena s spremembo obrestne mere na kvadrat. Če si bralci zapomnijo svoje fizične formule za razdaljo, je sprememba cene kot sprememba razdalje, trajanje je kot hitrost in konveksnost kot pospešek. Je Taylor serija. Matematika je lahko kul.

Matematika je morda res kul, a zagotovo včasih ni zabavna. Preden se poglobimo v matematiko, si je treba zapomniti nekaj stvari:

- Ko je trg zahteval spremembe donosa, odstotek spremembe cen obveznic ni enak za vse obveznice. To pomeni, da naslednji dejavniki povzročajo večjo občutljivost cene na določeno spremembo zahtevanega tržnega donosa: daljša zapadlost in nižja kuponska stopnja.

- Rast cen obveznic (ko tržni donosi padajo) je večja od padca cen obveznic (ko tržni donosi rastejo).

TRAJANJE: PRVA IZPELJAVKA

Torej, kolikšen je odstotek spremembe cene določene obveznice za dano spremembo tržno zahtevanega donosa? To nam daje trajanje… strogo opredeljeno trajanje je približna odstotna sprememba cene obveznice za vsakih 1 % (100 bazičnih točk [bps]) spremembe tržnega zahtevanega donosa. Matematično je to izraženo kot:

Kje:

- V- je cena obveznice, če se zahtevani donos na trgu zmanjša za x bps

- V+ je cena obveznice, če se zahtevani donos na trgu poveča z bps

- Vo je cena obveznice po trenutnem tržnem donosu

- ▵y je z bps (izraženo kot decimalno)

Nekaj stvari, ki jih je treba upoštevati:

- V- in V+ sta izpeljana iz enačbe dva

- Zgornja enačba bo zagotovila število, merska enota pa je v letih. To se ne nanaša neposredno na čas, temveč pomeni "obveznica x ima cenovno občutljivost na spremembe obrestne mere, ki je enaka ___ letni ničkuponski obveznici."

Iz zgornje enačbe se lahko približna odstotna sprememba cene obveznice (A) za vsako dano spremembo obrestnih mer izračuna na naslednji način:

Kje:

- ▵y je sprememba zahtevanega tržnega donosa v bps (izraženo kot decimalno)

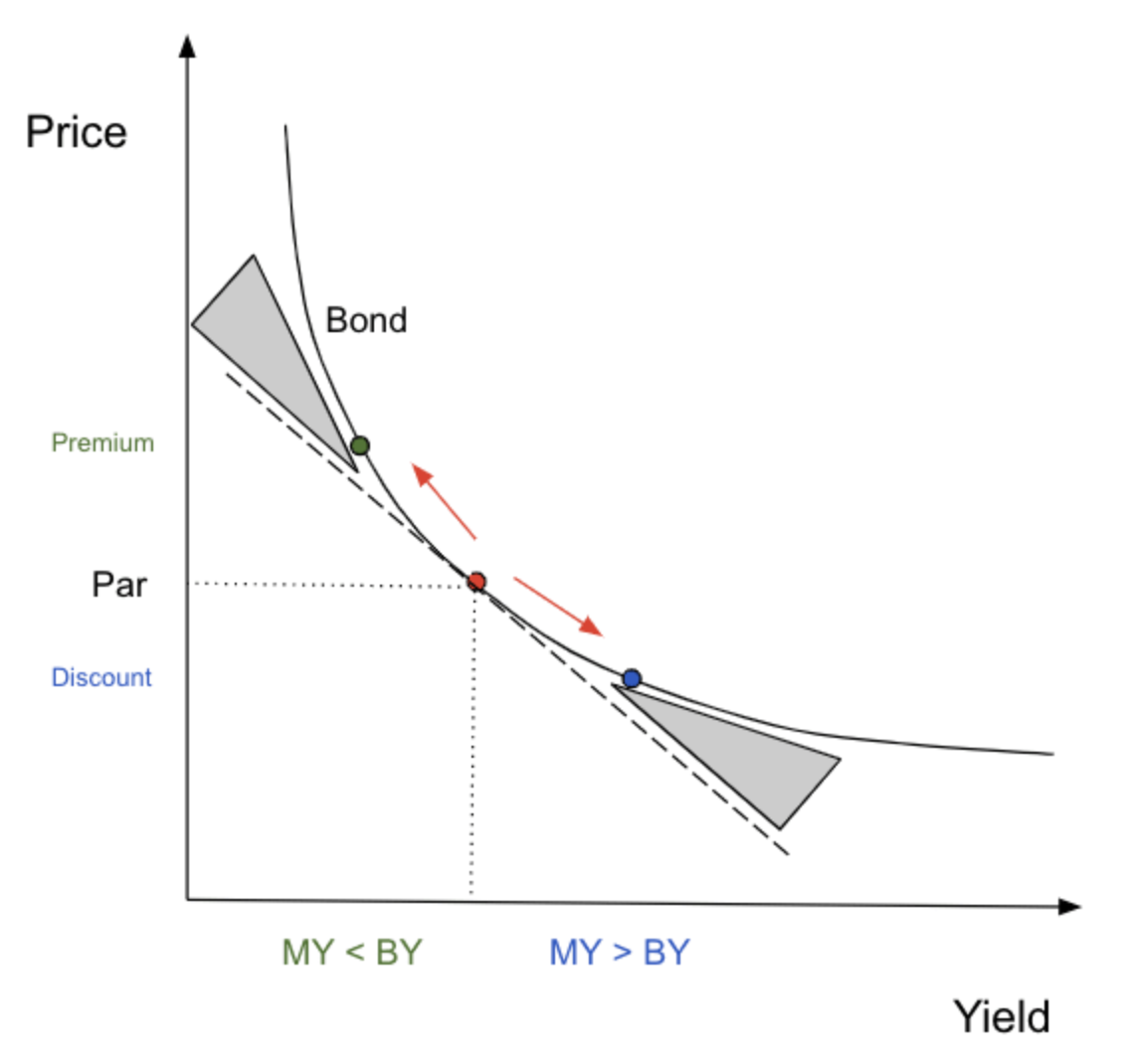

To razmerje je mogoče uporabiti za vsako spremembo osnovnih točk, ker je enačba trajanja linearna funkcija. Se spomnite krivulje cena/donos iz prej? Tukaj je spet, z dodatkom trajanja (črtkana črta).

Upoštevajte dve stvari: trajanje približa spremembo cene obveznice veliko natančneje, če je sprememba donosa majhna, izračuni trajanja pa bodo vedno podcenjevali ceno. Glede na dejstvo, da je trajanje linearno, medtem ko je krivulja cena/donos konveksne oblike, bi to moralo biti očitno.

Torej, ker trajanje ni povsem natančno, kako ga lahko izboljšamo?

KONVEKSNOST: DRUGI IZVOD

Pravzaprav je zgolj naključje, da se drugi izpeljank imenuje konveksnost, pomanjkljivost izračuna trajanja pa je, da ne upošteva konveksnosti krivulje cena/donos. Ne glede na to je koristno, da si pomagamo, da si zapomnimo koncept ...

Z drugimi besedami, konveksnost pomaga izmeriti spremembo cene obveznice kot funkcijo spremembe donosa, ki ni razložena z trajanjem.

Slika tukaj je v pomoč:

Konveksnost, kot je prikazano, "prilagodi" oceno trajanja glede na količino v zasenčenem sivem območju. To "merilo konveksnosti", C, je mogoče izračunati na naslednji način:

Oboroženi s tem znanjem, lahko zdaj izračunate približno spremembo cene obveznice kot funkcijo sprememb zahtevanih tržnih obrestnih mer. Poudaril bi, da izvajanje dejanskih izračunov ni potrebno, je pa razumevanje konceptov. Na primer, zdaj bi moralo biti smiselno, da se bo pri povečanju tržnega donosa za 100 baznih točk cena dolgotrajnih (30-letnih) obveznic znižala za približno 20%. Vse to je rečeno, še vedno nisem prepričan, kaj je serija Taylor (zato ne sprašuj).

ZAKLJUČEK

Zdaj (upajmo) bolje razumete kreditne trge, obveznice in matematiko obveznic. V naslednjem delu (drugi del) bomo gradili na tem znanju in se poglobili v tveganja obveznic in okužbo.

Za zaključek odločno ponavljamo: preudarno izberite svoj hranilnik vrednosti. Nikoli se ne nehaj učiti. Svet je dinamičen.