✌️ Dobrodošli v zadnji številki Informator, glasilo, ki vas vsak teden naredi pametnejše v samo nekaj minutah.

🙌 Informator vzame en trenutni dogodek ali zapleten koncept in ga za vas poenostavi v točkah in lahko razumljivem besedilu.

🧠 Zveni pametno? Nahranite svoje možgane s tedenskimi številkami, poslanimi neposredno v vaš nabiralnik tukaj

Današnje krogle:

- Kaj je TARGET2?

- Kakšna so trenutna stanja?

- Kakšne so posledice?

- Konec Evrope?

Navdihujoč tvit:

Dobro jutro od # Nemčija kjer je bilanca Target2 avgusta poskočila za 79 milijard EUR zaradi vse večjega stresa v evroobmočju z 10-letno širjenjem tveganja v Italiji nad 200 bps! Terjatve Bundesbank Target2 do preostalega Evrosistema zdaj znašajo 1.24 bilijona evrov, kar je 15 milijard manj kot nov ATH, kar pomeni znatna tveganja za Nemčijo pic.twitter.com/o9vm6ci7Cc

- Holger Zschaepitz (@Schuldensuehner) September 9, 2022

Veliko ljudi dolguje Nemčiji veliko denarja. Kako vemo? CILJ2.

Toda kaj točno je TARGET2, zakaj je pomemben in kaj nam pove o možnih finančnih težavah v Evropi?

Odgovorimo na vse, preprosto in hitro, kot vedno, tukaj.

🎯 Kaj je TARGET2?

Prvič, TARGET je akronim, ki pomeni Trans-European Automated Real-Time Gross Settlement Express Transfer System.

Prav. Ostajali bomo pri TARGET.

In 2 samo pomeni, da gre za drugo ponovitev plačilnega sistema, ki ga izvaja evroobmočje.

Preprosto povedano, TARGET2 je plačilni sistem, ki ga uporabljajo centralne banke evroobmočja za hitro poravnavo čezmejnih plačil v realnem času.

Transakcije TARGET2 so lahko za karkoli, od plačila za dostavo blaga do nakupa varščine ali plačila posojila do preprostega depozita sredstev na banki.

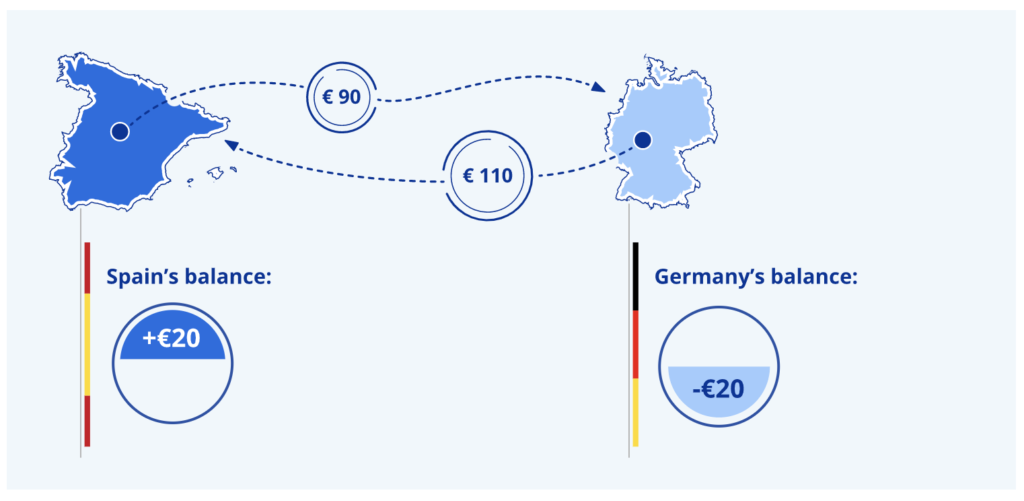

Ob koncu vsakega delovnega dne se vse terjatve in obveznosti samodejno obračunajo in prenesejo na ECB (Evropsko centralno banko), pri čemer vsaka nacionalna centralna banka (NCB) ostane s skupno obveznostjo ali terjatvijo na stanju v sistemu TARGET2 (ECB). list.

Na primer:

* En velik ključ: TARGET2 prav tako poravna vse operacije denarne politike ECB.

TARGET2 nam torej daje nekaj vpogleda v to, katera država se zadolžuje in katera posoja, in s tem, kako se ECB igra z močnimi bilancami stanja držav, ki podpirajo šibkejše države v evroobmočju.

Če se sprašujete, imamo podoben sistem poravnave centralne banke tukaj v sistemu ameriških zveznih rezerv, imenovan Interdistrict Settlement Account (ISA). Udeleženci iz ZDA so dvanajst podružnic Feda. Ena velika razlika med TARGET2 in ISA je, da se različna stanja med rezervnimi bankami redno rešujejo s poravnavo.

Nasprotno pa ni vzpostavljenega mehanizma za zagotovitev poravnave med centralnimi bankami evroobmočja v sistemu TARGET2.

Bilance se samo izračunajo in zabeležijo.

🧐 Kakšna so trenutna stanja?

Pred letom 2008 so stanja (obveznosti in terjatve) vsake centralne banke ostala razmeroma majhna. To je deloma posledica nepregledne narave prvotnega sistema TARGET, ki se je uporabljal do leta 2007. Drugi in bolj kritičen razlog so skoraj neomejene kreditne zmogljivosti, ki so jih dale na voljo centralne banke evroobmočja in ECB po veliki finančni krizi leta 2008.

Nato je ECB marca 2020 dodatno povečala nakupe v okviru Programa nakupa sredstev (APP) in sprejela nov program, imenovan Pandemic Emergency Purchase Program (PEPP).

Z drugimi besedami, kvantitativno sproščanje (QE) je poslabšalo že tako naraščajoče neravnovesje med državami s presežki tekočega računa (tj. Nemčija) in državami s primanjkljaji tekočega računa (tj. Italija).

Opomnik: tekoči računi so samo modni način za povedati trgovinsko neravnovesje. Če več izvozim kot uvozim, potem imam presežek in obratno.

In tako imajo ti nakupi sredstev v slogu QE čezmejne učinke, ki bodo povzročili povečanje stanj TARGET2.

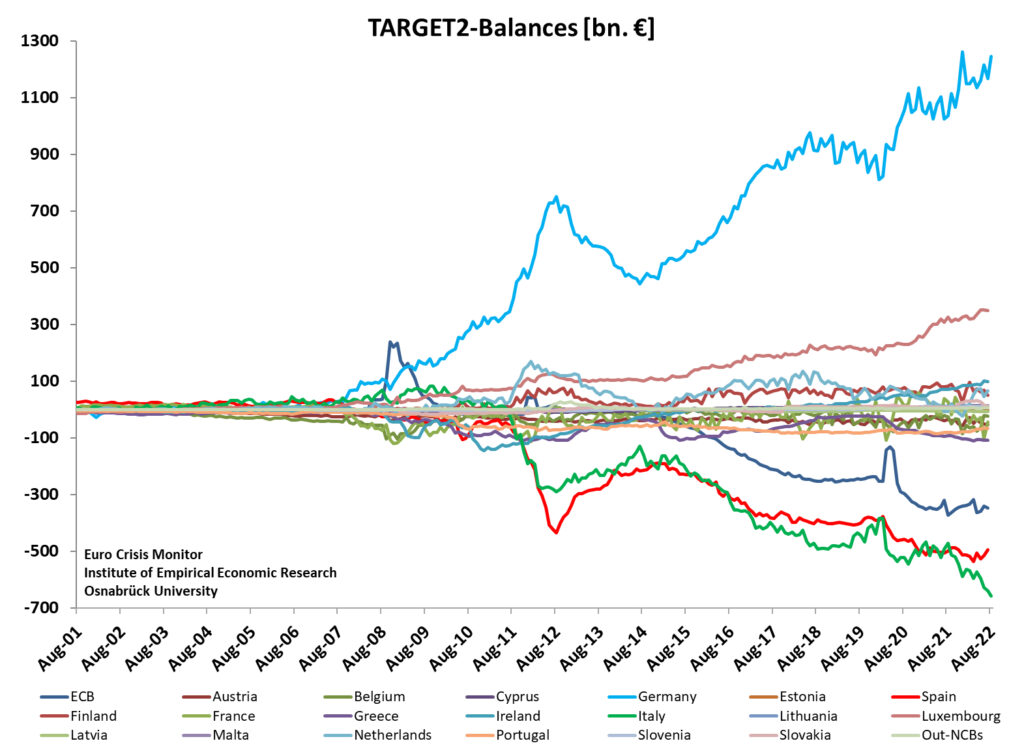

Torej, kakšna je bilanca in ali lahko uganete, katera država je v bistvu centralna banka preostalega evroobmočja? (Za namig pokukajte v današnji Inspirativni tvit 😜).

Dobil si. Ni presenetljivo, Nemčija je evropski sladkorni očka.

😨 Kakšne so posledice?

Na Wall Streetu imamo izraz, ki gre takole:

Če ste banki dolžni 100,000 dolarjev, je to vaš problem, če pa banki dolgujete 100 milijonov dolarjev, je to problem banke.

Nemčija ima problem.

Kot bankir v Evropi in s trenutnimi neto terjatvami v višini 1.2 bilijona EUR od drugih držav evroobmočja je Nemčija zaprta, popolnoma predana, nima skoraj nič možnosti, vendar mora še naprej financirati težavo in si prizadevati (beri : v upanju na) preobrat v potrebah držav s primanjkljajem.

In najbolj zadolžena država je Italija z negativno bilanco TARGET2 v višini 658 milijard evrov.

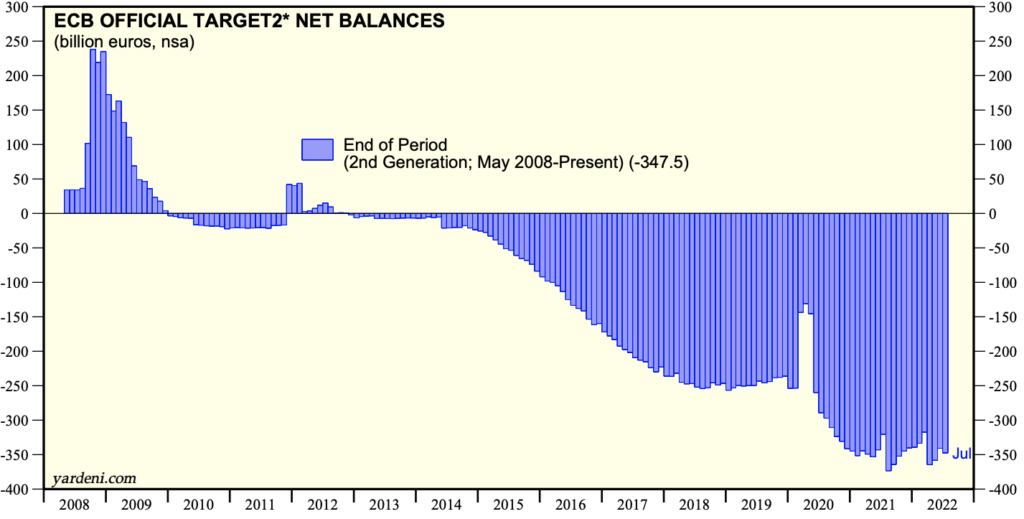

Toda ali ste opazili tisto modro črto v zgornjem grafikonu? Tisti, ki predstavlja samo ECB?

Tako je, ECB ima negativno stanje v višini ~350 milijard evrov in tako dolguje tudi Nemčiji.

To je zamisel ECB o denarni politiki prostega trga.

☠️ Konec Evrope?

Lahko se vprašate, če si ECB še naprej izposoja pri Nemčiji, da bi financirala težavo, ali jo lahko sčasoma izboljšajo, morda popravijo?

No.

Poznaš tistega svojega prijatelja, ki ima odraslega otroka, morda v 30-ih ali 40-ih, in nenehno prosi za pomoč starše, morda še vedno živi v njihovi kleti? In starši mu kar naprej dajejo denar, češ da bo nekoč popolnoma samostojen, se bo postavil na noge? Pravkar preživlja težko obdobje ...

Ja, tukajšnji starši so Nemčija, otrok pa so pravzaprav štirje: Italija, Španija, Portugalska in Grčija.

Današnji glavni problemski otrok pa je Italija.

Ker se ECB sooča z zgodovinskimi stopnjami inflacije in izzivom, kako se spopasti z njimi, zvišuje ciljne obrestne mere centralne banke. In to je pritiskalo na države, ki imajo šibkejše bilance stanja, in sicer zgoraj navedene štiri. Tista, ki je v zadnjem času imela največ težav, je Italija.

Kako lahko povemo?

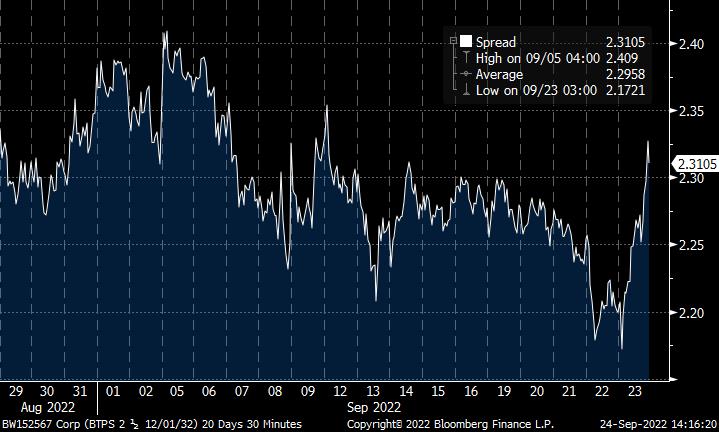

Oglejte si razliko med donosnostjo italijanskih 10-letnih državnih obveznic in primerljivo donosnostjo 10-letne nemške državne obveznice:

To je 2.31-odstotna razlika v donosu obveznice z enakim trajanjem, obe s sedežem v Evropi. In torej nam pove, da je zaznano večje tveganje, povezano z italijansko obveznico v primerjavi z nemško obveznico.

Prav tako nam pove, da se to tveganje povečuje, ko se tečaji zvišujejo in razpon postaja večji.

In potem poglejte, kaj se je zgodilo v petek:

Ko so se donosi močno povečali po Združenem kraljestvu in Evropi, se je razlika znatno povečala.

In če ste bili pozorni na politiko ECB ali če ste prebrali nedavno 🧠Informationist Newsletter o tem, veste, da je ECB objavila novo orodje, ki ga lahko uporabijo za preprečevanje bančnih težav v šibkejših državah zaradi naraščajočih obrestnih mer .

Tukaj je članek.

Za množico TL;DR: Orodje za preprečevanje drobljenja, znano tudi kot instrument za zaščito pred prehodom, je zahrbten izraz za nadzor krivulje donosa. In to pomeni, da je ECB pripravljena kupiti italijanske 10-letne obveznice (ali katero koli drugo obveznico ali trajanje iz katere koli druge države), da bi „zagotovila zadostno likvidnost na trgih“. Ampak res, da preprečimo propad italijanskih bank (preberite zgornji članek, če želite več konteksta).

Kolikor je vredno, razpon CDS (Credit Default Swap) kaže, da se trg s fiksnim donosom strinja, da ima Italija povečano tveganje. Opazite skokovite obrestne mere julija, preden sta Lagarde in ECB objavili svoja nova orodja za nakup italijanskih obveznic v pomoč. Kljub temu se tveganje še naprej povečuje skupaj z obrestnimi merami, ne glede na to, kot lahko vidite tukaj:

V redu, torej tisto, kar bi morali razbrati iz vsega tega, je:

ECB mora še naprej uporabljati QE ali nadzor krivulje donosa ali kakorkoli že to imenujejo, da bi obrestne mere v Italiji preprečile, da bi presegle določeno raven in tam povzročile kreditno krizo.

Ta raven je ocenjena na približno -2.3% do -2.4% razlike med italijanskimi in nemškimi 10-letnimi obveznicami.

Razumete, že smo tam.

In tako se manipulacija nadaljuje.

In ker neravnovesja v sistemu TARGET2 še naprej naraščajo, postaja vse manj verjetno, da bo ECB lahko kdaj izvedla preobrat in dejansko poravnala stanja za vsako državo članico.

In to, prijatelji moji, je tisto, za kar verjamem, da bo hrast, ki zlomi pregovorno kamelji hrbet.

Kdaj?

Ne trdim, da tega vem, saj se te stvari lahko vlečejo več mesecev in let. Toda rekel bi, da če se bo tako nadaljevalo, bo Evropska unija razpadla, saj se bo Nemčija odločila, da bo požrla svoje izgube in šla naprej ter zapustila EU.

In mislim, da se bo to zgodilo v desetletju.

To je vse. Upam, da se počutite nekoliko pametnejši, ko veste za TARGET2 in kako nam prikazuje nekatere finančne težave, s katerimi se sooča Evropa.

Preden odidete, odgovorite na to glasilo z vprašanji ali temami, ki vas bodo zanimale v prihodnosti. In če želite dnevne finančne vpoglede in komentarje, me lahko vedno najdete Twitter!

Še enkrat hvala in kmalu se slišimo!

✌️James