✌️ Dobrodošli v zadnji številki Informator, glasilo, ki vas vsak teden naredi pametnejše v samo nekaj minutah.

🙌 Informator vzame en trenutni dogodek ali zapleten koncept in ga za vas poenostavi v točkah in lahko razumljivem besedilu.

🧠 Zveni pametno? Nahranite svoje možgane s tedenskimi številkami, poslanimi neposredno v vaš nabiralnik tukaj

Današnje krogle:

- Pokojninski skladi

- LDI in finančni vzvod

- London, imamo problem

- Kje to zapusti Združeno kraljestvo?

Navdihujoč tvit:

»Industrija LDI v Združenem kraljestvu je prva žrtev konca obdobja 'denarja za nič' – prva mrtva riba, ki je priplavala na površje, saj naraščajoče obrestne mere centralnih bank delujejo kot lovljenje z dinamitom na svetovnih trgih premoženja.«

"Naslednji na vrsti bi lahko bili evropski trgi državnih obveznic" pic.twitter.com/oyQXhlh7bJ

- Dylan LeClair 🟠 (@DylanLeClair_) Oktober 17, 2022

Slišali ste za izraz LDI in v novicah videli, kako so skoraj uničili celoten sistem pokojninskih skladov Združenega kraljestva. Toda kaj je LDI in kako so povzročili izredne razmere, ki so prisilile Bank of England, da reši svoje pokojninske sklade?

Naj vse uredimo lepo in enostavno, kot vedno, saj vam danes tukaj odgovarjamo na ta in druga vprašanja.

🤑 Pokojninski skladi

Prvič, pokojninski sklad ali shema, kot jim pravijo v Združenem kraljestvu, je naložbeno sredstvo, ki svojim članom izplača dohodek, ko se upokojijo. To je denar, ki ga sklad dejansko dolguje svojim članom. Skupni dolgovani znesek je nastavljen kot dolg niz plačil, ki se lahko raztezajo daleč v prihodnost.

Preprosto povedano, ta prihodnja plačila so obveznosti do sklada.

Zato bo sklad načrtoval razpored skupnih mesečnih ali letnih plačil, ki naj bi jih sklad moral opraviti v svoji življenjski dobi. Z zbiranjem potrebnih podatkov o članih (zaposlenih, ki jim pripada prihodnje izplačilo plač), kot so delovna leta, povprečna plača, obračunska stopnja in starost, aktuar sklada izračuna predvidene projekcije denarnega toka za celotno življenjsko dobo sklada.

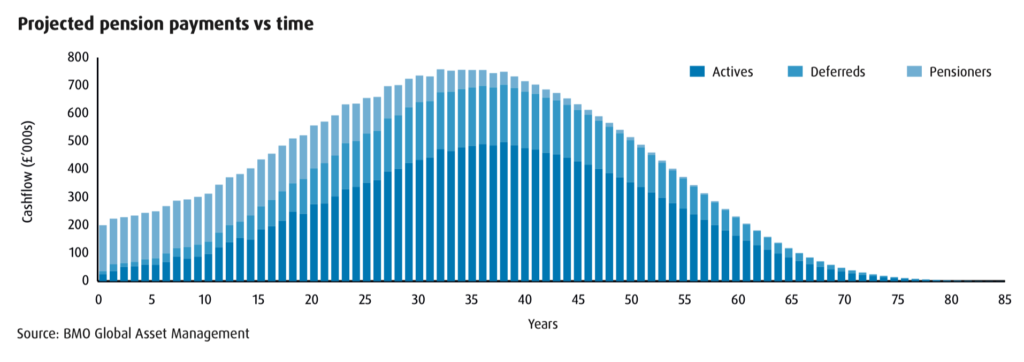

V spodnjem primeru, ki ga je ustvaril BMO, vsaka vrstica predstavlja, koliko je treba plačati vsako leto v življenjski dobi vzorčnega sklada. Obveznosti lahko dosežejo vrhunec čez približno 30 in 35 let, ko bo moral sklad zagotoviti najvišji znesek letnih plačil.

V bistvu mora sklad načrtovati ta plačila in nato najti način za ustvarjanje zadostne rasti in dohodka v svojih naložbah, da bi izpolnil te pričakovane obveznosti. Dva dejavnika, ki v veliki meri prispevata k tej oceni, sta obrestna mera in inflacija.

Višje obrestne mere pomenijo, da lahko sklad za izpolnitev teh obveznosti prevzame višjo stopnjo donosa naložb, nižje obrestne mere pomenijo, da mora prevzeti nižjo stopnjo donosa.

Diskontna stopnja.

Vendar se diskontna stopnja prilagodi inflaciji, da se ustvari realna diskontna stopnja. In višja inflacija pomeni nižjo realno diskontno stopnjo (ali nižjo domnevno donosnost njihovih naložb).

Saj vidite, kam gremo z vsem tem, kajne?

Točno tako.

Z nenehno nizkimi obrestnimi merami v zadnjem desetletju so imeli pokojninski skladi težave pri ustvarjanju zadostnega donosa svojih naložb, da bi izpolnili pričakovana prihodnja plačila članom pokojninskega zavarovanja.

Vnesite naložbe s finančnim vzvodom ali na kratko LDI.

🤫 LDI in finančni vzvod

Naložbe, ki temeljijo na odgovornosti, same po sebi niso nujno problematične. Kot je navedeno zgoraj, so upravljavci pokojninskih skladov ocenili prihodnje obveznosti. Najti morajo način, kako se jim spoprijeti.

V bistvu ima LDI dva osnovna cilja:

Prvič, LDI je namenjen ustvarjanju donosov iz priložnosti, ki so na voljo na trgu, kot so lastniške ali dolžniške naložbe. Drugi cilj je obvladovanje ali minimiziranje tveganj iz naložb. Ta tveganja so lahko spremembe obrestnih mer ali nihanja valut, če so naložbe globalne itd.

Za zmanjšanje takšnih tveganj bo imel LDI komponento varovanja pred tveganjem, ki bo nevtralizirala ta učinek na portfelj. Kako jim to uspe?

Zamenjave in izvedeni finančni instrumenti.

To pomeni, da sklad zamenja spremenljivo obrestno mero za fiksno obrestno mero ali izpostavljenost tuji valuti v denominaciji v domači valuti sklada.

Enostavno, kajne?

No, to je, razen če obrestne mere in pričakovani donosi obveznic ostanejo izjemno nizki, upravljanje tveganja pa dovoljuje samo največjo dodelitev vrednostnim papirjem z višjim donosom (višjim tveganjem) za sklad.

Glejte, z izjemno nizkimi in/ali padajočimi obrestnimi merami v zadnjem desetletju (ali več) se je veliko skladov trudilo slediti potrebnim donosom za financiranje svojih prihodnjih obveznosti (obveznosti). Naložbe v obveznice, čeprav so bile v teh letih zelo dosledne in stabilne, so ponujale anemične donose za sklade. To je pomenilo, da so morali skladi bodisi povečati svoje dodelitve v lastniške vrednostne papirje z višjim tveganjem ali druga tvegana sredstva bodisi uporabiti druge taktike za rešitev te težave z matematiko obveznosti.

Vnesite finančni vzvod.

Z uporabo finančnega vzvoda na sredstvih z najnižjim zaznanim tveganjem v svojem portfelju, naložbah v obveznice, so lahko skladi ustvarili večkratne donose, ki bi jih običajno prejeli od teh naložb v obveznice.

kako:

Kupite obveznice z uporabo zamenjav in izvedenih finančnih instrumentov → objavite del osnovne naložbe kot zavarovanje → prejmite donos, ki je večkratnik naložbe brez finančnega vzvoda

Fantastična strategija, dokler ni več.

😱 London, imamo problem

Kot smo rekli, je šlo vse v redu za pokojninske sklade Združenega kraljestva, ki so uporabljali zgoraj navedeno strategijo LDI s finančnim vzvodom. Imeli so svoje ocenjene obveznosti ali obveznosti, imeli so pričakovano donosnost razpoložljivih sredstev in uporabili so LDI za varovanje pred določenimi tveganji, nato pa te naložbe povečali, da bi ustvarili dovolj donosa za izpolnitev svojih obveznosti.

Potem pa je nekaj dogodkov začelo precej negativno vplivati na to strategijo.

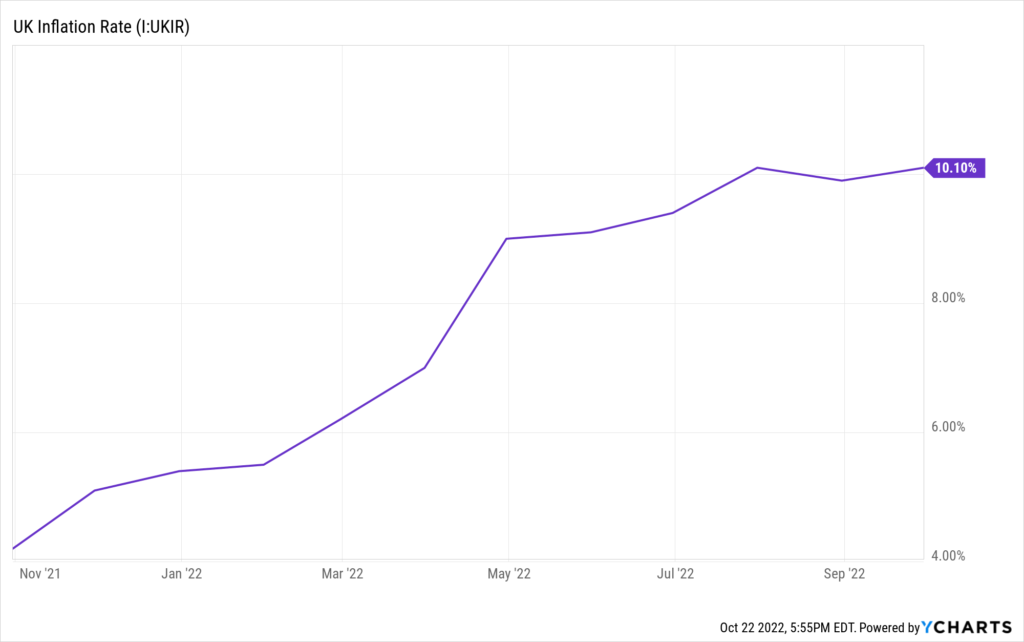

Prvič, inflacija je v Združenem kraljestvu presegla streho, dosegla je 10 % ob zadnjem ukrepu in znatno dvignila mejo pokojninskih shem (skladov) Združenega kraljestva za ustvarjanje donosov, ki bi ustrezali zdaj močno povišanim obveznostim, medtem ko so jim bili ponujeni le resno negativni realni donosi z obveznicami.

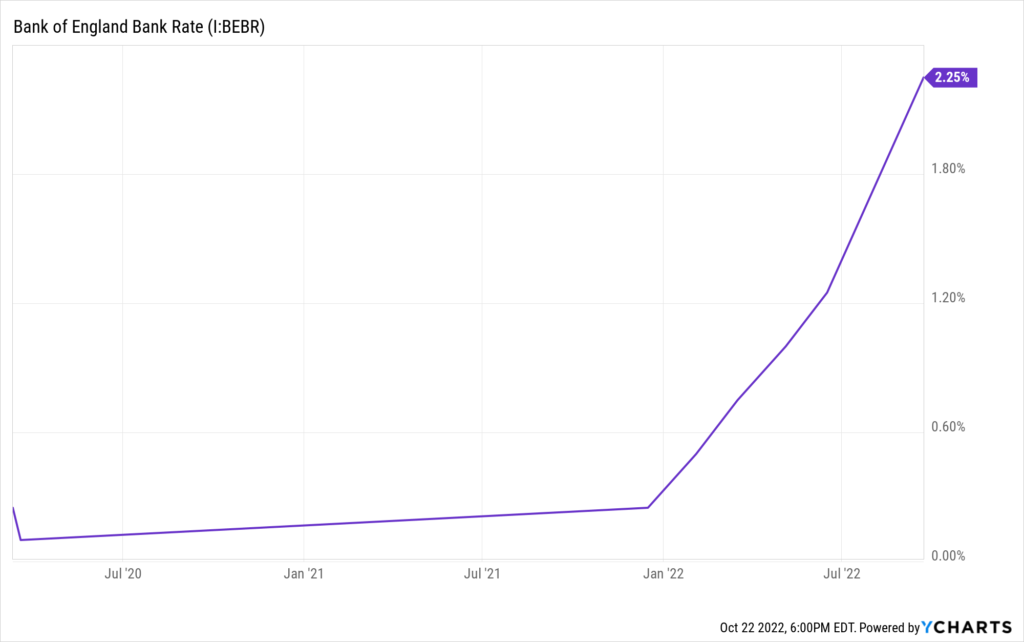

Bank of England je v odgovor začela dvigovati obrestne mere.

Potem pa je šlo za Združeno kraljestvo vse nenadoma vstran.

Prvič, novoimenovani finančni minister Kwasi Kwarteng je napovedal veliko presenetljivo znižanje davkov, vključno z znižanjem najvišje stopnje davka na dohodek, kot del največjega paketa znižanj davkov v zadnjih 50 letih.

Britanski funt in britanske giltove (državne obveznice), ki so že bili pod pritiskom, so skoraj v trenutku strmoglavili.

Zlasti giltovi so postali problematični za pokojninske sheme Združenega kraljestva, saj so, ko se jim je zrušila vrednost, potisnili čez ravni, ki so povzročile pozive k kritju s strani bank, ki so nanje razširile ves ta finančni vzvod.

Zapomnite si, ko naredite naložbo z uporabo finančnega vzvoda in vrednost naložbe dovolj pade, ste dolžni poslati več denarja (zavarovanje), da obdržite položaj. V nasprotnem primeru bo posojilodajalec prodal položaj, da bi zaščitil svoj kapital, vložen v zamenjavo.

Razumeš.

Pokojnine s prevelikim vzvodom so skoraj takoj prejele pozive k kritju, nekateri pa so prodali pozicije v giltih, da bi ustvarili denar za izpolnitev teh pozivov. In vse se je snežilo v enem samem dnevu. Ker se je veliko skladov prodalo naenkrat, so cene zlata padle, donosi so bili še višji, to pa je povečalo plačila zavarovanja, ki so jih že morali plačati.

Te domine so začele padati in grozile z zlomom epskih razsežnosti.

In tako, medtem ko hkrati zvišujejo obrestne mere, da bi ukrotili inflacijo, je Bank of England posredovala in kupila britanske nasade in rešila trg, preden je postal jedrski.

To je enako, kot da bi v sistem vložili več denarja, in ne glede na to, ali je to posledica nujnih ukrepov ali ne, je v bistvu oblika QE. Medtem je situacija prisilila BOE, da odloži načrtovano prodajo obveznic iz svoje bilance stanja.

Toliko o QT in zaostrovanju za boj proti inflaciji.

In rezultat? Premierka Liz Truss je odpustila finančnega ministra Kwasija Kwartenga, nato pa sredi pretresov in le šest dni pozneje sama odstopila.

*Opomba: trgi res ne marajo popolnih in množičnih presenečenj.

🤭 Kje to zapusti Združeno kraljestvo?

In zdaj, kot lahko vidite, je Združeno kraljestvo v šibkem položaju.

Ne politično, te vrzeli bodo zapolnili z bolj samozavestnimi, zaprtimi dosmrtnimi obsojenci.

Mislim, da se BOE bori proti naraščajoči in trdovratni inflaciji. Pri več kot 10 % to grozi z resnimi negativnimi vplivi na gospodarstvo. Če BOE ne bo mogla ukrotiti inflacije, bi lahko le ušla izpod nadzora.

Medtem pa funt in giltovi, čeprav stabilizirani, še vedno kažejo znake šibkosti, zlasti pri likvidnosti gilts.

In če se vrnemo nazaj k prvotni objavi Dylana na Twitterju zgoraj, vse to dokazuje, kako krhek je postal naš celoten sistem, zgrajen na gorah dolgov.

S temi ogromnimi zneski dolga v državnih bilancah in centralnimi bankami, ki zvišujejo obrestne mere kot odgovor na naraščajočo in trdovratno inflacijo, začenjamo opažati rezultate neusmiljene pretirane manipulacije.

Re: komentar, citiran v Dylanovi objavi: "Naslednji na vrsti bi lahko bili evropski trgi državnih obveznic," ni zanikati, da se začenjajo kazati razpoke. In tako kot LDI in pokojninske sheme Združenega kraljestva ima Evropa veliko neravnovesje med dolgovi (obveznostmi) in prihodki.

Namreč Nemčija in Italija, danes.

Pred kratkim sem pisal o teh težavah in če želite malo več podrobnosti o tem, kaj vas čaka, lahko najdete veliko več v tem nedavnem informacijskem članku tukaj.

Kar zadeva množico TL;DR, verjamem, da ima Evropa globoke strukturne finančne težave in da se bo zaradi njih v desetletju končno razbila.

Zato bodite previdni, vlagatelji, in ne bojte se posedovanja nekaj gotovine in trdnih denarnih sredstev, kot sta zlato in bitcoin, da bi prebrodili nevihte in izkoristili morebitno nadaljnjo in eksponentno širitev svetovne ponudbe fiksnega denarja.

To je vse. Upam, da se počutite nekoliko pametnejši, če poznate LDI, sistem pokojninske sheme Združenega kraljestva in izzive, s katerimi se trenutno soočata Združeno kraljestvo in BOE.

Preden odidete, odgovorite na to glasilo z vprašanji ali temami, ki vas bodo zanimale v prihodnosti. In če želite dnevne finančne vpoglede in komentarje, me lahko vedno najdete Twitter!

Še enkrat hvala in kmalu se slišimo!

✌️James