✌️ Добро пожаловать в свежий выпуск журнала Информационист, информационный бюллетень, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

- Что такое ЛБО?

- История LBO

- Современный рынок LBO

- Все взрывается?

Вдохновляющий твит:

Безумная сделка, которая включала поглощение Twitter Илоном Маском, заставила банки Уолл-стрит изо всех сил пытаться возродить прибыльный бизнес по поддержке крупных слияний.

Прочтите "Большой результат" ⬇️ https://t.co/xqIM2DM495

- Bloomberg (@business) 14 января 2023

Возможно, вы достаточно взрослы, чтобы помнить термин выкуп с использованием заемных средств или LBO из старых добрых дней Гордона Гекко на Уолл-стрит 1980-х годов. Но если нет, или если вы задаетесь вопросом, какое значение могут иметь эти дни на подъеме сегодня, не беспокойтесь. Мы разберем вас здесь с утренним Информатором.

Итак, давайте уделим несколько минут, чтобы пройтись по всему этому легко и просто, как всегда, не так ли?

🎯 Что такое LBO?

Помните в фильме «Уолл-стрит», когда Майкл Дуглас, играющий Гордона Гекко, встает на ежегодном собрании Teldar Paper и произносит свою речь «Жадность — это хорошо»?

Если вы не помните вымышленных обстоятельств, связанных с Телдарской бумагой, или еще не видели этот классический фильм о финансах (настоятельно рекомендуется, кстати), я дам вам TL;DR.

То, что Гекко говорит, а точнее делает, здесь просто. Он обосновывает враждебное поглощение компании, и для этого ему нужны две вещи: деньги и голоса.

Деньги приходят от банкиров. Голоса исходят от акционеров.

Здесь он умоляет акционеров доверять ему. Поверьте ему, что если они проголосуют за его предложение о выкупе, то они не только перестанут терять деньги, поскольку акции продолжают истекать кровью от рук бюрократов-руководителей, но и на самом деле заработают немного денег на выкупе, который он предлагает. .

Премия за поглощение.

Ведь жадность это хорошо.

Вторая группа людей, которых Гекко должен убедить, это банкиры. Это связано с тем, что для того, чтобы купить все акции Teldar paper, Гекко должен занять огромную сумму денег.

Выкуп с кредитным плечом. или ЛБО.

Хотя это явно не показано здесь, сцена подразумевает, что Гекко уволит большую часть, если не всех, из 33 вице-президентов, которые занимаются немногим больше, чем «перетасовкой бумаги между собой», тем самым сократив расходы и снова вернув прибыльность компании.

Другими словами, Gekko займет кучу денег у банкиров, сократит расходы, снова сделает компанию прибыльной и, в свою очередь, принесет этим банкирам хорошую сумму денег как в виде комиссии за транзакции, так и в виде долга под высокие проценты.

Звучит знакомо?

Гекко рифмуется с Маском, а Телдар рифмуется с… Твиттером?

Мы вернемся к этому, но сначала краткая история LBO и то, где мы находимся сегодня.

🔍 История LBO

Фильм «Уолл-стрит» был создан по образцу нескольких хедж-фондов и магнатов LBO 80-х, таких как Карл Айкан, Рональд Перельман и KKR.

Эта волна выкупа заемных средств была начата Майклом Милкеном, молодым агрессивным банкиром из Drexel Burnham. Милкен создал облигации с высокой процентной ставкой и высоким риском, которые теперь обычно называют бросовыми облигациями.

Массовые выкупы TWA, Revlon и RJR Nabisco — лишь несколько примеров гигантских (в то время) поглощений с использованием огромного количества заемных средств.

Примечание: Если вам интересна эта история, фантастическая книга под названием Варвары у ворот написанный журналистами-расследователями Брайаном Берроу и Джоном Хелиаром, подробно описывает поглощение KKR RJR Nabisco и мир выкупа LBO в 80-х годах.

Идея состоит в том, чтобы использовать кредитное плечо (одолжить тонны денег), поглотить компанию, а затем сократить расходы за счет увольнений или продажи подразделений или активов компании. Это помогает погасить огромный долг и снизить риск для банкиров.

Итак, зачем банкиру заключать эту сделку? Зачем им одалживать все эти деньги на то, что кажется таким рискованным?

Это довольно просто на самом деле, и все упирается в сборы.

Чтобы продемонстрировать, мы вернемся к Уолл-стрит и Гекко, на этот раз войдя в зал заседаний, где инвестиционный директор Гекко ведет переговоры с банкирами и адвокатами, чтобы они согласились дать ему взаймы достаточно денег, чтобы поглотить Bluestar Airlines.

Вот пьеса:

Гекко хочет купить Bluestar и ограбить ее корпоративную казну. Как?

- Гекко уговаривает банкиров дать ему взаймы достаточно денег, чтобы купить всю компанию.

- Банкиры получают группу других банкиров и инвесторов, чтобы выстроиться в очередь и купить у них долг (т. е. основные банкиры действуют как агенты).

- Затем главные банкиры получают комиссию за транзакцию (обычно от 2 до 3%) на всю кучу долга.

- Гекко покупает компанию и сразу же ликвидирует вешалки и самолеты.

- Он выплачивает деньги, которые ему одолжили банки (долг)

- Он держит перефинансированную пенсию Синей Звезды (казначейство)

- Gekko получает прибыль в размере 70 миллионов долларов от сделки

Неплохо для месяца работы, как говорили в фильме. Хотя Бад Фокс отвергает этот план, суть в том, как все пойдет, если Гекко преуспеет в LBO.

Хорошо, но где тогда риск, спросите вы?

Хороший вопрос, и он связан с волатильностью процентных ставок и склонностью инвесторов к риску.

Ага! Теперь вы можете увидеть связь с сегодняшним днем.

Давайте углубимся в это дальше.

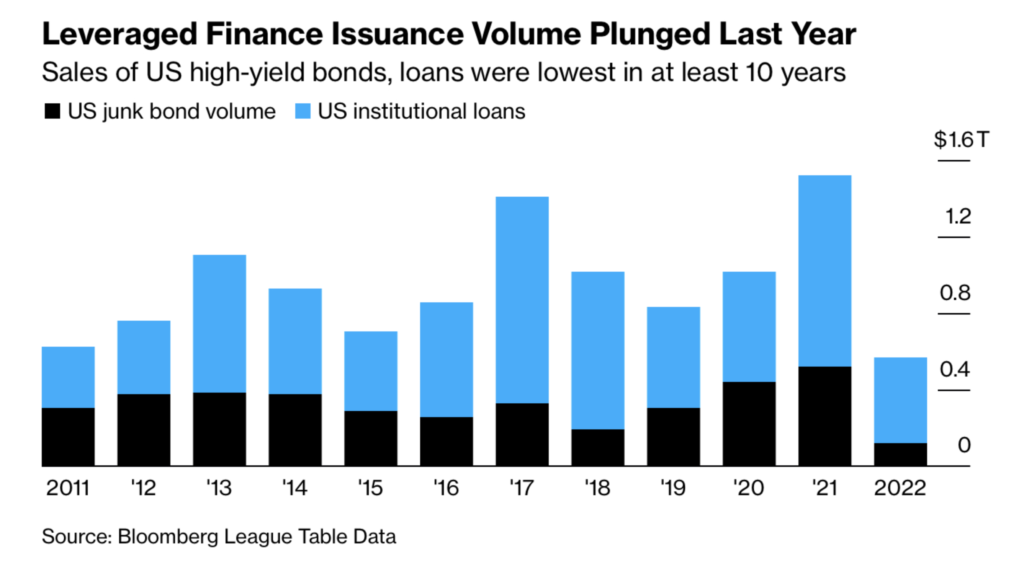

✍️ Сегодняшний рынок LBO

Сегодня мы явно наблюдаем волатильность процентных ставок. Ставки перемещаются по всей карте, поскольку ФРС возится как со своей политикой, так и со своими сообщениями общественности об этой политике.

Тем не менее, вплоть до прошлой весны банкиры все еще питали аппетит к высокодоходным и мусорным облигациям. В конце концов, они получали комиссию за совершение транзакций и не имели особых проблем с отказом от рискованного долга перед другими банками и инвесторами.

Но после рекордного года выпуска бросовых облигаций в 2021 году этот аппетит падает обратно пропорционально росту процентных ставок.

И теперь, после предоставления всего этого долга убыточным компаниям и LBO, крупные банки изо всех сил пытаются продать этот долг инвесторам или другим банкам. Это застряло в их книгах.

Видите ли, они соглашаются купить долг в LBO или у испытывающей трудности компании в надежде перепродать этот долг другим банкам или институциональным инвесторам. Но иногда рынок пересыхает, и оказывающие содействие банки остаются с ним наедине. Это называется зависшим долгом.

В частности, один LBO превратился в большую вонючую кучу висящих долгов.

Твитнуть Твитнуть.

Вопрос в том, уцелеют ли банки здесь, или у нас на горизонте маячит то, что мы называем кредитным событием?

🧠 Все взрывается?

Вот основная проблема. По мере роста ставок долг, который находится в книгах этих банков, обесценивается. Это происходит как из-за простой математики (ставки растут, цены на облигации падают), так и из-за последствий более высоких ставок.

Более высокие ставки означают более высокие затраты по займам для потребителей и компаний.

Более высокая стоимость заимствований означает меньшую активность потребителей и меньшую прибыль для компаний.

Более низкие прибыли или убытки означают более высокий риск.

Более высокий риск означает, что инвесторы требуют более высокой рентабельности инвестиций (дохода от инвестиций) или процентов по кредитам и долгам.

Самовоспроизводящаяся проблема.

Другими словами, дни легких и бесплатных денег почти закончились. См. например, Японию. Последний бастион свободных денег больше не свободен. Процентные ставки там растут вместе со стоимостью капитала во всем мире.

Времена продажи рискованного долга подходят к концу (по крайней мере, в ближайшие несколько кварталов).

Крупные банки берут на себя огромные списания (переоценка рыночных убытков) по зависшим долгам, сидящим в их книгах.

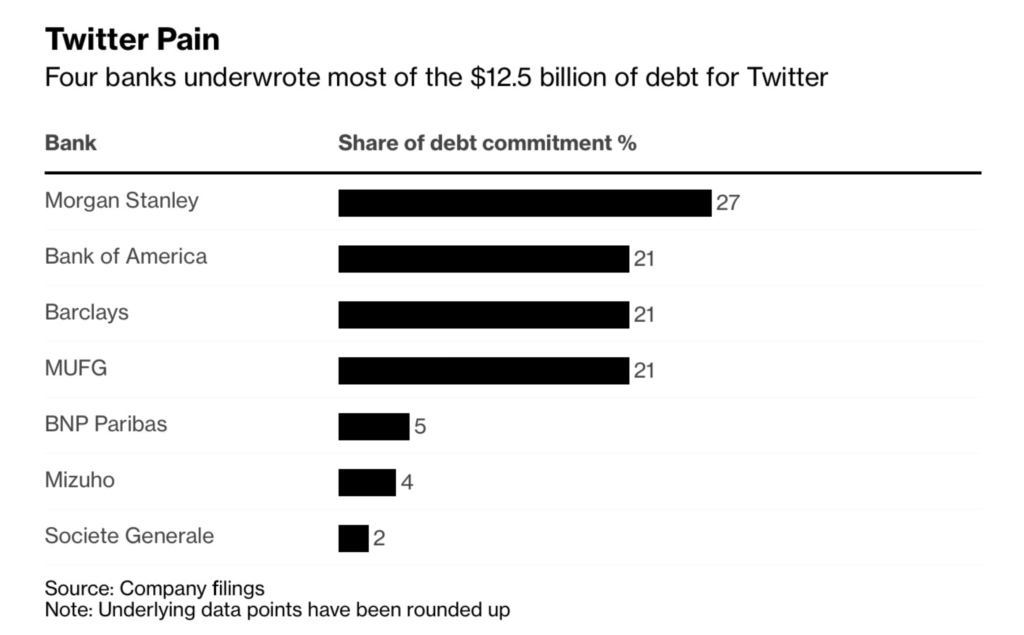

Только за последние несколько месяцев Twitter принес этим банкам бумажные убытки на сумму около 4 миллиардов долларов.

В опасной игре «музыкальные стулья» Morgan Stanley остался стоять без места, обремененный убытками на сумму около 1 миллиарда долларов, и некому продать его.

Пока средства, как сообщается, готов заплатить 60 центов по доллару за долг банкиры пока отказывались продавать ниже 70c.

Застой какой-то. И банкиры играют в цыплят, делая ставки на то, что либо процентные ставки перестанут расти, либо Илону удастся получить прибыль в Twitter в ближайшем будущем.

В любом случае аппетит к риску со стороны институциональных инвесторов должен возрасти, иначе весь рынок иссякнет.

Следовательно, с каждым базисным пунктом, который ФРС ужесточает по мере приближения США к рецессии, вероятность кредитного события возрастает экспоненциально.

В какой-то момент крупная компания или банк сталкивается с проблемой ликвидности, и ей необходимо занять деньги, чтобы поддерживать ее. Однако, поскольку склонность инвесторов и банков к риску практически испарилась, денег… помощи… не будет.

В свою очередь, риск краха компании повышает риск краха банка, тем самым повышая риск краха нескольких банков, тем самым повышая вероятность того, что правительство возглавит своего рода спасение.

Кредит + Кредитное плечо + Неликвидность → Заражение.

Все это близкородственные слова. Те, которые должны вселить страх Божий в любого банкира, который в настоящее время увешан миллиардами долларов заемного долга.

Особенно, если это небезопасно и твиттеры.

Вот и все. Я надеюсь, что вы почувствуете себя немного умнее, зная о LBO, их истории и о том, где в настоящее время находится рынок с кредитным плечом.

Прежде чем уйти, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами. И если вам нужны ежедневные финансовые обзоры и комментарии, вы всегда можете найти меня на Twitter!

✌️Говори скорее,

Джеймс