Я пишу эту статью для своих друзей и семьи в надежде, что мы все сможем лучше понять инфляцию. Глубокое изучение инфляции, что это такое, чем она не является и как она работает, позволит нам лучше понять, как инфляция повлияет на ваши сбережения и вашу способность продолжать обеспечивать свою семью.

Эта статья актуальна для всех, кто зарабатывает доллары на жизнь или полагается на заработок долларов, чтобы прокормить себя и свою семью. Да, это звучит очень широко, но инфляция действительно влияет на каждого человека. Чем дальше вы от «богатых», тем сильнее на вас влияет инфляция. Инфляция — это скрытый налог на людей низшего и среднего класса. Пожалуйста, я призываю вас прочитать эту статью и поделиться ею с тем количеством людей, которым, по вашему мнению, она будет полезна. Я тщетно пытался уменьшить его длину. Тем не менее, к сожалению, было трудно передать важные сообщения за меньшее время. Опять же, я призываю вас придерживаться его до конца, где я поделюсь с вами несколькими идеями о том, как защитить себя от инфляции, которую мы уже переживаем.

Большинство моих друзей и семьи — трудолюбивые люди из среднего класса. Они усердно трудятся на своей повседневной работе, обменивая свое время и усилия на валюту. Я использовал определенный выбор слова в предыдущем предложении…. "валюта". Я намеренно не использовал слово деньги. В этой статье вы увидите, что я намеренно буду использовать слово «валюта», а не слово «деньги». Мы часто используем эти термины взаимозаменяемо, но в этой статье я объясню разницу между этими двумя терминами.

Мы обмениваем свое время, пот и слезы на валюту, которую затем используем для обмена на товары и услуги, чтобы сделать нашу жизнь лучше (или просто чтобы выжить). У большинства из нас есть ипотечные кредиты, умеренная сумма долга, и после оплаты еды, энергии, образования, одежды, страховки и других бесчисленных счетов и расходов, если нам повезет, мы можем отложить немного на черный день.

Если нам повезет, мы сможем заглянуть дальше, за пределы фондов на черный день, и, возможно, мы сможем инвестировать любую лишнюю валюту, которую накопим по пути. «Заставьте наши деньги работать на нас» — это мантра, которую мы слышали раньше. Мы пытаемся накапливать активы. Активы — это то, что мы называем «сохранением стоимости», и мы надеемся, что как только мы их приобретем, цена возрастет. В результате этой оценки наше богатство и собственный капитал также растут. У всех разные цели в плане богатства. Тем не менее, большинство из нас согласны с общим тезисом о том, что мы хотим иметь возможность выйти на пенсию в один прекрасный день (когда правительство скажет, что мы можем) с достаточными средствами в банке, чтобы обеспечить комфортные несколько лет после целой жизни в рабстве.

Но мы должны говорить не только о выходе на пенсию. Все мы хотим создать для себя лучшую жизнь. Мы хотим обеспечить лучшее будущее для наших детей. Нас воспитывали так, чтобы экономить нашу валюту. «Положи в банку; это самое безопасное место».

Основная проблема с этим извечным тезисом заключается в том, что правительства полны решимости добиться инфляции. На самом деле, они предписывают это. Я считаю, что инфляция является самой серьезной угрозой рабочему классу и его сбережениям. В то время как многие из нас имеют общее представление о том, что такое инфляция, подавляющее большинство плохо подготовлено к ее последствиям или точно не осознает, какой уровень инфляции мы переживаем. Я надеюсь, что смогу пролить немного света на эту тему. Начнем с объяснения инфляции и того, как она влияет на сбережения.

Инфляция

Быстрый поиск в Google определяет инфляцию следующим образом:

«Стойкое повышение уровня потребительских цен или стойкое снижение покупательной способности денег».

Это прекрасно характеризует инфляцию. Устойчивое снижение покупательной способности денег (здесь следует говорить «валюты»). Хорошо, но что это означает?

Когда я был ребенком, миллион долларов казался огромной суммой валюты. Это все еще звучит как огромная сумма в валюте, но думаем ли мы, что этого будет достаточно, чтобы выйти на пенсию?

Индекс потребительских цен

Во-первых, давайте немного отступим. Председатель ФРС США Джером Пауэлл сказал, что их идеальный уровень инфляции составляет от 2 до 3%. Они также упомянули, что были бы готовы позволить инфляции какое-то время разогреваться, чтобы компенсировать отсутствие инфляции в последние годы. Когда ФРС говорит об инфляции, они имеют в виду индекс потребительских цен, который мы рассмотрим чуть позже в этой статье. Возвращаясь к нашему определению, инфляция — это постоянная скорость снижения вашей покупательной способности. Если стоимость товаров и услуг увеличивается на 3% каждый год, по определению, покупательная способность ваших долларов на вашем банковском счете снижается на ту же сумму каждый год (мы должны учитывать процентные ставки, но мы коснемся их в ближайшее время). ). Например, если вы покупаете буханку хлеба и она стоит 3 доллара, а в следующем месяце она будет стоить 3.10 доллара. Вы только что пережили инфляцию в 3.33%. Помните, как дедушка говорит: «В детстве хлеб стоил 2 пенса». То, о чем говорит старый Грэмпс, — это инфляция.

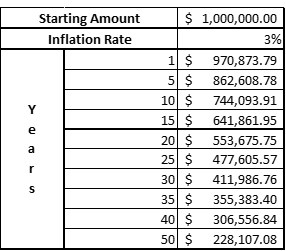

Итак, как 3% процентная ставка влияет на нашу покупательную способность с течением времени? Таблица 1 показывает, как выглядит покупательная способность 1 миллиона долларов в будущем в сегодняшних долларах. Другими словами, скажем, вам сейчас 37 лет, и ваша цель — накопить/инвестировать/приумножить свое состояние до 1 миллиона долларов к 67 годам для выхода на пенсию. Этот 1 миллион долларов через 30 лет эквивалентен ~ 412 тысячам долларов, если сравнить его с тем, что вы можете купить сегодня. Крошечный уровень инфляции всего в 3% может подорвать более половины вашей покупательной способности за 30 лет. 1 миллион долларов сейчас не кажется чем-то большим, чтобы уйти на пенсию.

Таблица 1. Покупательная способность на 1 миллион долларов при инфляции 3%.

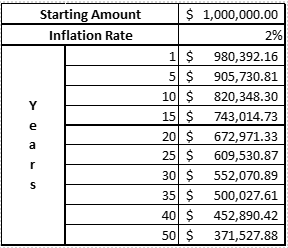

Теперь вы можете подумать про себя: «О, Даз, вы использовали самые высокие из «списка пожеланий» ФРС по инфляции». Тогда давайте посмотрим на 2%. Это минимальная величина инфляции, которую они считают «приемлемой» относительно своей идеальной цели. Таблица 2 показывает нам, что 2% не подрывают вашу покупательную способность за те же 30 лет на целых 50%… извините за это…. но я думаю, что большинство согласится с тем, что при сегодняшнем эквиваленте покупательной способности в 550 тысяч долларов цифра все еще вызывает тревогу. Они сигнализируют о том, что стремятся снижать вашу покупательную способность каждый год.

Таблица 2. Покупательная способность на 1 миллион долларов при инфляции 2%.

Я должен уточнить, что когда ФРС говорит об инфляции, они имеют в виду базовый индекс потребительских цен (Core CPI). ИПЦ — это взвешенная корзина товаров, которую они используют для отслеживания инфляции. Вы можете следить за финансовыми СМИ ближе, чем большинство людей, и теперь подумали про себя, что эта цель в 2% CPI является принятием желаемого за действительное, мы не печатали такие высокие цифры десятилетиями. Официальный индекс потребительских цен Австралии на 2020–21 годы по состоянию на март 2021 года составлял 1.1%. Однако базовый индекс потребительских цен США для 12-месячного сравнения за апрель 2021 года составил 4.1%, а за май — 5%. (Эта статья была впервые опубликована в 2021 году, в цифрах за 2022 год инфляция достигла 7.9%). Впервые за многие годы в США начинают наблюдаться более высокие, чем ожидалось, показатели базовой инфляции.

Однако с этим значением базового ИПЦ связана серьезная проблема, заключающаяся в том, что корзина товаров со временем меняется. Та же самая корзина товаров, о которой они начали сообщать в США в 1980 году, — это не та же самая корзина товаров, о которой они сообщают сегодня. Это как сравнивать яблоки с апельсинами. Есть много веских аргументов в пользу того, почему это так, например, появление таких технологий, как Интернет и мобильные телефоны. Однако проблема с технологиями заключается в том, что они по своей сути являются дефляционными, а это означает, что эти услуги со временем становятся все дешевле и дешевле. Я помню старые добрые времена, когда я тратил более 150 долларов в месяц на свой мобильный телефон, тогда как сегодня я мог звонить неограниченному количеству людей и бесконечно использовать данные менее чем за 80 долларов. Дефляционное давление технологий оказало понижательное давление на средние показатели базовой инфляции. На каждый процентный пункт, который технология ставит в минус, приходится искажение показателей других вещей, которые нам нужны в жизни.

Но знаете что? Вот настоящий кикер. Уровень инфляции в США не включает расходы на еду и энергию. Вы правильно поняли. Продукты питания и энергия «очевидно» слишком волатильны, чтобы включать их в текущую расчетную корзину товаров. Корзина ИПЦ США часто упоминается как заполненная вещами, которые мы хотим (телевизоры, мобильные телефоны, компьютеры), а не вещами, которые нам нужны, например, хммм, скажем……я не знаю…. еда для моих детей или электричество для обогрева/охлаждения моего дома? ВТАФ?

Вот FAQ по этому поводу на их сайте:

Убрала ли BLS цены на продукты питания или энергию из своих официальных показателей инфляции?

Нет. BLS ежемесячно публикует тысячи индексов ИПЦ, в том числе ИПЦ всех товаров для всех городских потребителей (CPI-U) и ИПЦ-U для всех товаров за вычетом продуктов питания и энергии. За последним рядом, широко известным как «базовый» ИПЦ, внимательно следят многие экономические аналитики и политики, полагая, что цены на продовольствие и энергоносители нестабильны и подвержены ценовым шокам, которые невозможно смягчить с помощью денежно-кредитной политики. Однако все потребительские товары и услуги, включая продукты питания и энергию, представлены в заголовке ИПЦ.

Источник: https://www.bls.gov/cpi/factsheets/common-misconceptions-about-cpi.htm.

Позвольте мне перевести выше для вас. У нас есть куча индексов. Но мы заботимся и говорим только о «базовом» уровне инфляции, который не включает продукты питания и энергию.

Угадайте, что еще они не отслеживают? …….. Налоги. Не будем больше говорить об этом, достаточно сказать, что более 1/3 моей зарплаты ежегодно уходит на налоги. Налоги составляют большую часть моих расходов и должны где-то учитываться, когда эти люди используют эти цифры для определения денежно-кредитной/фискальной политики.

И, конечно же, данные о жилье, которые они используют, являются «каким-то образом» представлением (или искажением) стоимости жилья. Тем не менее, они не учитывают огромные пузыри в сфере недвижимости и доступность или удобство обслуживания постоянно растущего долгового бремени.

Каков реальный уровень инфляции?

Итак, с учетом базовой инфляции в США на уровне 5% на май 21 года, представьте, каково это на самом деле, если мы учтем все остальное?

К счастью для нас, нам не нужно это представлять. Джентльмен по имени Джон Уильямс поддерживает сайт Shadow Stats (http://www.shadowstats.com/), где он отслеживает показатели потребительских цен в США по сравнению с тем, какими они были в 80-х и 90-х годах. Мы можем видеть из Рисунок 1. что ИПЦ, напечатанный с использованием одной и той же корзины товаров в 90-х и снова в 80-х, составляет ~ 8% и ~ 11% соответственно в последней печати и где-то от 5–10% исторически.

Рисунок 1. Распечатка ИПЦ с использованием корзин 1990 и 1980 ИПЦ.

Что делает печать 8% с нашим 1 миллионом долларов за тридцать лет? Результат нехороший. Как мы видим в Таблица 3, с инфляцией 8%, наш 1 миллион долларов эквивалентен только 99 тысячам долларов в условиях покупки. Да, Вы прочли это правильно. И всего за десять лет ваша покупательная способность снижается более чем вдвое!!

Таблица 3. Инфляция на уровне 8%.

Реальная инфляция — это то, с чем мы сталкиваемся каждый день, и реальная инфляция намного выше, чем их официальные данные. И это калечит низший и средний класс.

По общему признанию, цифры ИПЦ Австралии на самом деле содержат гораздо больше «что нам нужно», а не элементов «чего мы хотим». Говоря, что моя семья как домохозяйство наблюдает заметное увеличение счетов за продукты каждую неделю, а наши страховые взносы на медицинское страхование выросли на 9.67% по сравнению с прошлым годом.

Стоит подчеркнуть, что США играют очень влиятельную роль в мировой финансовой политике. Будучи мировой резервной валютой, ставки по казначейским облигациям США в значительной степени действуют как привязка процентных ставок по всему миру, когда США чихают, все остальные простужаются.

Процентные ставки

Из этих предыдущих примеров инфляции очевидно, что то, что мы испытываем с точки зрения снижения нашей покупательной способности, потенциально намного выше, чем то, что советуют официальные лица. В сочетании с этим все более низкие процентные ставки мы получаем от наших сберегательных вкладов в финансовых учреждениях. Традиционно проценты, которые мы получали от банков, защищали нас от инфляции. Это не первый раз, когда мы наблюдаем высокую инфляцию, хотя вам должно быть за 50, чтобы помнить об этом. Но мы близки к нулевому пределу процентных ставок, и ясно видно, что наша покупательная способность не защищена традиционными средствами хранения сбережений в банке. Наши сбережения не только не защищены, но и истощаются с угрожающей скоростью. Мои связанные статьи о фиате, облигациях и пузырях активов дают дополнительное представление о том, почему у нас почти нулевые процентные ставки (или даже отрицательные, если вы живете в ЕС), и почему мы вряд ли увидим значительное повышение процентных ставок в будущем для сдерживания. эта инфляция. Пока достаточно сказать, что мы создали огромный долговой пузырь, который лопнет, если ФРС допустит скачок процентных ставок, и это может иметь еще более разрушительные последствия для мировой экономики. Повторим еще раз: мы вряд ли увидим значительно более высокие процентные ставки в ближайшее время и не без значительной боли для лиц с низким и средним доходом в промежуточный период.

Что нам с этим делать?

Так как же нам защитить себя, свои семьи и свои сбережения от инфляции? Проще говоря, сведите к минимуму воздействие фиатной валюты. Фиатная валюта — это та валюта, которую правительства (и невыборные организации, такие как центральные/резервные банки) могут печатать из воздуха. Это то же самое, что вы обмениваете свое с трудом заработанное время на изо дня в день. Но они печатают все больше и больше с каждым днем, выпуская все больше и больше в тираж. Базовая экономика спроса и предложения утверждает, что повышенный спрос (т.е. большее количество валюты в системе) в погоне за тем же количеством (если не меньшим) товаров приведет к повышению цен. Именно фиатная валюта наносит наибольший ущерб. Именно способность центральных банков (помните, что это неизбранные лица) печатать валюту из воздуха является одним из основных факторов инфляции и падения вашей покупательной способности. Если это вас хоть немного не злит, извините, мне не удалось толком это объяснить.

Но я отвлекся, вернувшись к насущному вопросу «Как нам защитить себя от инфляции?» Проще говоря, нам нужно конвертировать нашу фиатную валюту во что-то, что будет действовать как «сохранение стоимости». Твердые активы и твердые деньги служат «сохранением стоимости».

Жесткие активы

Твердые активы – это активы, которые не могут быть созданы из воздуха (т.е. напечатаны центральным банком). Недвижимость является примером твердого актива, они не могут сделать больше земли из воздуха. Однако большинство людей не могут позволить себе просто пойти и купить несколько домов, не задействовав себя (взяв взаймы). Заимствование не является хорошим в этом типе среды. Верно, что инфляция должна привести к росту заработной платы. Однако любое повышение заработной платы будет сильно отставать от реальной инфляции, которую мы переживаем. В этом случае, если вы слишком подвержены долгам, вам может быть трудно обслуживать этот долг в промежуточный период, поскольку стоимость товаров и услуг растет. Может быть разумно уменьшить любой долг везде, где это возможно. Слишком большой долг может означать, что вы потеряете все.

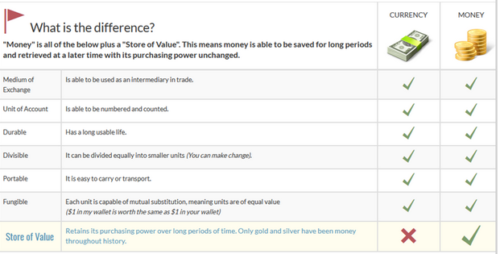

Для нас, людей с низким/средним доходом, лучший способ защитить себя от инфляции — твердые деньги. Вы заметили, что я тогда употребил слово «деньги»? Это потому, что на этот раз, когда я говорю деньги, я имею в виду деньги. Давайте посмотрим на фундаментальные принципы денег и принципы валюты. Рисунок 2 показывает, что валюта и деньги имеют много общих принципов. Все, кроме одного, который является наиболее важным принципом, а именно принцип денег как средства сбережения.

Рисунок 2. Принципы валюты и денег

Деньги как средство сбережения должны быть чем-то, что вы можете заработать, обменяв на них свое время, но, как только они у вас есть и когда вы их держите, их покупательная способность должна сохраняться (или даже увеличиваться) с течением времени.

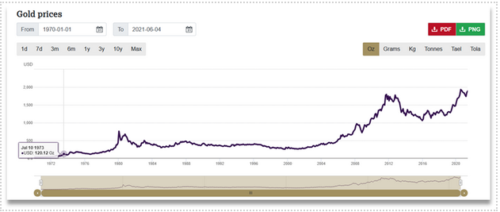

Драгоценные металлы, в частности Золото и Серебро, на протяжении тысячелетий выполняли функцию твердых, твердых денег. Не так много изменилось. Введение стандарта фиатной валюты, с которым мы сейчас сталкиваемся, привело к тому, что их использование со временем уменьшилось. Одно осталось верным для золота и серебра: они сохранили или увеличили свою покупательную способность. Давайте посмотрим на цену золота в долларах США с течением времени (рис. 3), вам не нужно быть экспертом в математике или бухгалтерском учете, чтобы увидеть, что график идет вверх. Несмотря на некоторые периоды бокового движения цены, общий тренд восходящий. Один из способов, которым мы можем смотреть на это, заключается не в том, что он вырос в цене, а в том, что его покупательная способность со временем увеличилась, если мы сравниваем его с долларом США.

Рисунок 3. Цена золота в долларах США.

Золота и серебра избегали в большинстве инвестиционных сборников за последние десятилетия. Он был помечен такими именами, как варварский реликт или любимый камень. Это правда, что золото и серебро не смогли конкурировать с другими инвестиционными инструментами, такими как фондовый рынок, в течение более коротких периодов времени. Аргумент против золота и решателя заключается в том, что они ничего не «дают». Это означает, что они не выпускают свободный денежный поток, они не выплачивают дивиденды или проценты и, следовательно, не приносят вам дохода. И хотя это правда, в прошлом мы не нуждались в твердых деньгах так сильно, как сегодня. Мы никогда раньше не жили в условиях высокой инфляции и низких процентных ставок. Я согласен с тем, что если вы можете получить 5% или 6% годовых в банке, а инфляция составляет всего 3%, владение золотом не имеет особого смысла. Но мы живем не в той среде.

Как уже обсуждалось, процентные ставки близки к нулю (скажем, в качестве аргумента, процентные ставки составляют 1%, что мои банки далеко не близки, но давайте верим им в презумпцию невиновности), а инфляция составляет где-то 5–10% (давайте согласимся на 5% для наглядности). Мы можем использовать следующую формулу для расчета нашей реальной нормы прибыли:

Реальная норма прибыли = процентная ставка - уровень инфляции

Для нашего первого (фантастического) примера с процентной ставкой 5% и уровнем инфляции 3% наша Реальная норма прибыли будет равна 2%. Это означает, что наша покупательная способность будет увеличиваться на 2% в год, это хорошо (не здорово, но хорошо).

В нашем втором примере (пример из реального мира) с процентной ставкой 1% и уровнем инфляции 5% наша реальная норма прибыли составляет -4%. Это означает, что наша покупательная способность снижается на 4% в годовом исчислении, это нехорошо.

Итак, если мы сравним гарантированное снижение покупательной способности на -4% как «награду» за то, что наши деньги хранятся в банке, почему бы нам не сказать «иди на хуй» банкам и не держать твердые деньги, такие как золото, которые уйдут в прошлое? в цене со временем? Когда мы сравниваем возможность увеличения покупательной способности с гарантированной альтернативой снижения покупательной способности, это должно быть легким решением.

Теперь для полного раскрытия здесь, серебро намного более волатильно, чем золото. Волатильность означает, что серебро подвержено маниакальным колебаниям цен. Золоту нужно немного больше, чтобы взволноваться. Будьте готовы к волатильности, но с волатильностью можно получить большую награду. Для тех, кто любит немного больше риска, вы можете добавить серебро в свою инвестиционную стратегию. Для тех, кто не любит колебания цен, придерживайтесь золота. Я также не призываю идти и вкладывать каждый свой цент в золото или серебро. Где-то от 10 до 20% вашего ликвидного капитала (т. е. валюты, доступной для инвестирования) достаточно, чтобы застраховаться от инфляции. Если вы понимаете это лучше, то, конечно, поработайте немного усерднее, но 10 % — это хорошая начальная позиция.

Соотношение Золото/Серебро – это соотношение, которое вы можете отслеживать и соблюдать, чтобы определить, следует ли вам покупать Золото вместо Серебра или наоборот. Если соотношение Золото/Серебро ниже 50, покупайте больше золота, чем серебра, если выше 50, покупайте больше серебра, чем золота. В идеале вы хотели бы получить примерно 70% ваших инвестиций в драгоценный металл в золоте и около 30% в серебре.

Физический металл — лучший способ владеть драгоценными металлами. Это означает, что вы покупаете его напрямую у торговца слитками или монетного двора и держите его в своей горячей маленькой ручке. Нет ничего лучше, чем безопасность и душевное спокойствие, которые вы получаете, зная, что у вас есть доступ к твердым деньгам в любое время.

Лично я не большой поклонник такого богатства и разоблачения в моем доме. Вы можете использовать сторонние частные хранилища (я предпочитаю их сейфовым ячейкам в банках), или я предпочитаю использовать комбинацию распределенных и нераспределенных активов с авторитетным дилером драгоценных металлов (многие будут возражать против этого, и я полностью понимаю аргумент доверять третьей стороне, однако, это мой личный выбор, если у вас есть способ надежно удерживать физический металл самостоятельно, это идеальный сценарий). Разница между выделенным и нераспределенным хранилищем сводится к тому, как они управляют вашими металлами внутри дилера. Выделенный обычно означает, что ваши металлы пронумерованы (серийно) и выделены конкретно вам как владельцу. В то время как нераспределенный означает, что они распределят металлы, которые вы покупаете, в стопку слитков без серийного номера внутри хранилища, например, если 3 клиентов покупают 3 унций золота, то 100 унций просто добавляются в их нераспределенную часть хранилища. хранилища.

Есть также несколько очень удобных современных решений для покупки драгоценных металлов с введением криптовалют. Многие торговцы слитками сейчас токенизируют золото и серебро. Чтобы продемонстрировать это, у Ainslie Bullion в Брисбене, Австралия, есть токены ERC-20 (если вы не знаете, что это значит, читайте будущие статьи или гуглите токены Ethereum ERC-20) для золота и серебра. Эти тикерные символы для этих токенов — AGS (серебро) и AUS (золото). Эйнсли будет токенизировать килограмм золота, поместив килограммовый слиток физического золота в свое хранилище и выпустив 1000 токенов (требований) для этого слитка, каждый из которых представляет 1 г золота. Затем вы можете приобрести дробные токены золота на криптобиржах, таких как CoinSpot. Это открывает для обычных людей возможность инвестировать в золото и серебро, которые в противном случае они не могли бы себе позволить. Не у всех есть 2400 австралийских долларов, чтобы купить унцию золота за один раз. Это означает, что вы можете покупать 1 цент золота за раз, если хотите. При усреднении долларовой стоимости вы можете покупать понемногу каждый день. Существует небольшая премия, которую вы платите сверх обычной спотовой цены за физическую унцию золота (спотовая цена — это цена, которую вы видите в новостях, когда они сообщают о цене на золото), но удобство возможности покупать небольшими порциями всякий раз, когда я хочу, является разумным компромиссом. Кроме того, спотовая цена, которую вы платите за физический металл, обычно не включает доставку или страховку, поэтому ваша цена при доставке в любом случае будет выше указанной спотовой цены. Токенизированное золото также позволяет вам быстро продать его, если вам это нужно. Физический металл немного сложнее продать, когда придет время. Недостатком является то, что вы доверяете блокчейну под названием Etheruem. Не все блокчейны одинаковы, и это приводит нас к следующему пункту.

До сих пор мы рассматривали как золото, так и серебро как хорошие средства сохранения ваших сбережений. Биткойн также является отличным средством сбережения. Да, он может быть чрезвычайно волатильным, но волатильным в сторону повышения. Это означает, что она в среднем повышается с течением времени. У Биткойна могут быть огромные колебания вверх и вниз, но из года в год он в среднем растет примерно на 200%. Таким образом, в среднем за каждый год хранения биткойнов вы удваивали свои деньги.

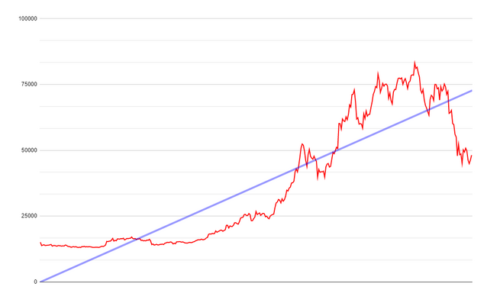

Например, у нас только что был массовый нисходящий тренд в цене биткойна (который, кстати, представляет собой прекрасную возможность для покупки) с 65,000 30 долларов США до всего лишь 2021 XNUMX долларов США чуть более чем за месяц. (опубликовано в XNUMX году). Есть много веских аргументов относительно того, почему мы столкнулись с этим недавним нисходящим трендом, если вам интересно немного узнать об этом, вы можете прочитать статью о том, почему это могло произойти ***Вставить ссылку*** здесь. Но если вы примените стратегию усреднения долларовой стоимости к своим покупкам биткойнов с течением времени, вы будете покупать все максимумы, а также все минимумы, поэтому вы получите выгоду от среднего среднего числа, растущего.

Вот отличный пример силы усреднения долларовой стоимости, это не приукрашенный реалистичный пример производительности, так как я включаю в этот пример последние 50% снижения цены. В этом примере, если бы вы настроили стратегию усреднения стоимости в долларах для автоматической покупки биткойнов на 10 долларов США с 1 июня 2020 года по 1 июня 2021 года, вы бы инвестировали 3650 долларов США за этот период. Теперь вы станете счастливым обладателем 0.21084968 BTC (или 21,084,968 21,084,968 7483.61 сатоши). Эти 01 06 2021 сатоши стоят 114 доллара (исходя из цены биткойна на 4193.61) с крутой прибылью в XNUMX% в размере XNUMX доллара.

Для австралийцев ваши 10 австралийских долларов в день в течение 365 дней означали, что вы потратили 3650 австралийских долларов, получив 0.15250842 BTC (15,250,842 7198.40 97 сатоши). Это будет стоить 3568.40 долларов США при XNUMX% прибыли в размере XNUMX долларов США.

Я думаю, все согласятся, что это немного лучше, чем банковская отрицательная процентная ставка.

Усреднение долларовой стоимости устраняет всю волатильность цены актива с течением времени. Когда мы используем усреднение долларовых затрат, вы сглаживаете кривую, и ваши покупки становятся красивой линейной синей линией тренда, которую вы видите на рисунке. Рисунок 4 внизу.

Рисунок 4. Ежедневное движение цены биткойна с 01 по 06 и результирующая линия тренда.

Но откуда мы знаем, что число будет продолжать расти? Есть ряд причин, по которым цена биткойна будет продолжать расти, на данный момент просто знайте, что хедж-фонды, управляющие капиталом, финансовые учреждения, семейные офисы и даже страны (да, страны, то есть Сальвадор) начинают накапливать биткойны. Мы называем покупку биткойнов «накоплением сатоши» (имеется в виду: накопление сатоши), грядет большая волна институционального принятия, и это наша возможность попытаться накопить их раньше них прямо сейчас. Будет только 21 миллион биткойнов, 21-миллионный биткойн не будет добыт до 2140 года, а по состоянию на 18.5 год в обращении находится около 2021 миллионов биткойнов. что мы видим с фиатной валютой). Увеличение спроса при фиксированном предложении означает, что цена будет продолжать расти.

Но……не валяй дурака, как дикарь. Нам все еще нужно проявлять некоторую осторожность. Я не рекомендую вкладывать каждый доллар, который у вас есть, в биткойн (не финансовый совет). Это сопряжено с некоторым риском, и вы не хотите быть на стороне получателя огромных 80% просадок (они случаются и могут случиться). Совершив покупку, пообещайте себе, что это начало вашего образовательного пути, чтобы вы были уверены в том, что такое биткойн и что он решает. Это может быть единственный лучший совет, который я могу вам дать: узнайте больше о биткойнах, чтобы не потерять свою позицию, если у нее действительно будет большая просадка. Это все еще незрелый класс активов с точки зрения времени и принятия, но ситуация быстро меняется. Есть невероятно веские причины, по которым богатые начинают накапливать биткойны. Они тоже знают об этой фиатной системе и ее проблемах, они написали пьесу.

Теперь вы можете даже подумать: «Я просто не могу позволить себе 3600 долларов в год», как в моем примере. Это круто, вам не нужно. Самое замечательное в биткойнах то, что вы можете купить 1 сат, если хотите. Это 0.00000001 BTC, что стоит доли цента (покупка такой небольшой суммы, конечно, будет зависеть от ограничений биржи, которую вы выберете), но на CoinSpot Australia я купил 0.01 доллара в биткойнах, золоте и серебряные жетоны, чтобы доказать, что я могу. Это означает, что он доступен абсолютно каждому. Вы можете занять такую большую или маленькую позицию, как вам нравится.

Биткойн — это не схема «быстрого обогащения», вы не купите немного биткойнов сегодня и не сможете выйти на пенсию в следующем году, это средство сбережений. Это не означает, что ваше чистое богатство не может значительно вырасти, в отличие от моего. Просто начните использовать золото и серебро в качестве сберегательных счетов, даже если вы можете позволить себе только 5 долларов в неделю. Пропустите утренний латте и начните накапливать сатс.

Если у вас действительно есть большая сумма в валюте, и вы хотели бы получить доступ к биткойну сейчас, почему бы не взять 50% этой суммы и не купить биткойн сейчас, теперь у вас есть «шкура в игре», как любят профессионалы. скажем, тогда долларовая стоимость усредняет оставшиеся 50% за период времени, который имеет для вас смысл. Таким образом, если завтра он упадет еще на 10%, вы сможете просто купить несколько более дешевых сателлитов, но если в следующем месяце он снова поднимется до рекордных максимумов, вы не упустите шанс на этот прирост.

Я пока оставлю дискуссию о биткойнах здесь, так как я сказал, что в ближайшие недели и месяцы появится еще много статей и образовательных материалов, которые расскажут вам об этом удивительном классе активов. Это расширяет возможности мировой финансовой системы. Сальвадор объявил его законным платежным средством. Биткойн помогает «банковским банкам» людям мира, не имеющим банковских счетов. Люди, которые не получают стимулирующие проверки. Люди, которые полагаются на денежные переводы от своей семьи за границей (денежные переводы, которые облагаются налогом в размере 30% по пути в эти бедные страны). Но это статьи и темы для другого дня. Свяжитесь со мной, если вы хотите продолжить свое образование, у меня есть масса книг, подкастов и ресурсов, которые я могу порекомендовать.

Заключение

Независимо от того, какое средство вы выберете для защиты от инфляции, я твердо верю, что всем нам нужно начать действовать прямо сейчас. То, чем я поделился, масштабируется до любого размера баланса вашего банковского счета. Это работает от 10 до 1 миллиона долларов и выше. Вы можете начать откладывать твердые деньги, которые не упадут в цене в долгосрочной перспективе. Используйте эти твердые деньги, чтобы сэкономить, чтобы иметь больше возможностей для покупки других активов в долгосрочной перспективе. Просто помните, что покупательная способность каждого доллара, который у вас есть сейчас в банке, гарантированно уменьшится, это просто математика.

Тем не менее, не переусердствуйте, вам все еще нужна валюта для оплаты счетов, и всегда полезно держать немного сухого порошка (некоторые средства в банке) на черный день, если он вам когда-нибудь понадобится в спешке. Но с любой избыточной валютой, которую вы откладываете, в надежде улучшить свою жизнь вам нужно начать думать о том, чтобы оставить эту валюту где-нибудь, чтобы она не разрушалась со временем. И если вы еще не начали свой путь к сбережениям, сейчас самое лучшее время начать.

Спасибо, что нашли время дочитать до этого места и, пожалуйста… Просто начните складывать.

Daz Bea

Есть ли где-нибудь статистика или исследование, показывающее, какой процент инфляции ИПЦ, а также увеличения стоимости (инфляции) продуктов питания и энергии обусловлен увеличением денежной массы по сравнению с рыночными условиями? В беседе с кем-то моя позиция заключалась в том, что расширение денежной массы является основной движущей силой снижения покупательной способности/роста цен. Но их возражение заключалось в том, что это произошло из-за рыночных условий, спроса и предложения, и у меня нет понимания или справедливого опровержения этого. Ищу любые разъяснения и образование, чтобы я и другие могли учиться. С благодарностью!

Эй, Митчелл,

Это такой отличный вопрос, и я хотел бы иметь ссылку на этот ресурс. Во-первых, поскольку деньги представляют собой одну из самых сложных систем, трудно определить точное влияние каждого фактора на инфляцию. Поэтому практически невозможно количественно точно определить влияние денежной экспансии на инфляцию. И даже если бы у нас были эти данные, я не думаю, что центральный банк/правительство хотели бы, чтобы мы знали эту информацию.

В нынешнем виде вы заметите, что средства массовой информации постоянно изображают инфляцию как внешнюю причину, такую как война на Украине. Центральные банки никогда не берут на себя ответственность, поскольку это выставило бы их некомпетентными. Однако говоря это, вы могли бы указать своему другу на график денежной массы M1 (https://fred.stlouisfed.org/series/M1SL). M1 состоит из валюты и депозитов до востребования, таких как чековые и сберегательные банковские счета. Диаграмма говорит нам о том, что 75.7% существующих долларов США были созданы с января 2020 года по декабрь 2021 года. Хотя проблемы с предложением вносят свой вклад в инфляцию, денежная печать, безусловно, вносит значительный вклад. Также важно отметить, что наш мир по своей сути дефляционен без денежной печати и потрясений предложения. Технологии со временем позволяют нам получать больше за меньшие деньги. Вы можете проверить инфляцию спроса и инфляцию предложения, поскольку это объясняет два типа инфляции. Денежная печать — это своего рода инфляция спроса, поскольку вы создаете спрос, стимулируя экономику деньгами, а со спросом цены растут. Надеюсь, это поможет.

Спасибо, Себ, очень ценю, что вы (команда) отвечаете на все вопросы!