Взгляд пожарного на сегодняшнюю ненадежную экономическую механику и то, как Биткойн выступает в качестве инструмента расширения возможностей для среднего класса

Дэн — соведущий Биткойн-подкаст «Синий воротничок»

Предварительное примечание к читателю: Большая часть этой статьи предполагает, что читатель обладает базовыми знаниями о Биткойне и макроэкономике. Для тех, кто этого не делает, элементы связаны с соответствующими определениями/ресурсами. Повсюду делается попытка вывести идеи на поверхность — если какой-то раздел не находит отклика, продолжайте читать, чтобы прийти к итоговым утверждениям. Наконец, в центре внимания находится экономическое положение США; тем не менее, многие из включенных здесь тем по-прежнему актуальны на международном уровне.

СОДЕРЖАНИЕ

ЧАСТЬ 1: Сантехника Fiat

- Введение

- Лопнувшие трубы

- Проблемы с резервной валютой

- Загадка Кантильона

ЧАСТЬ 2: Сохранитель покупательной способности

ЧАСТЬ 3: Денежная декомплексификация

- Финансовый упрощенец

- Дестимулирующий долг

- Предупреждение о «крипто»

- Заключение

ЧАСТЬ 1: Сантехника Fiat

Введение

Когда Биткойн упоминается в пожарной части, его часто встречают беглым смехом, растерянными взглядами или пустыми взглядами безразличия. Несмотря на огромную волатильность, Биткойн является самым эффективным активом последнего десятилетия, однако большая часть общества по-прежнему считает его тривиальным и преходящим. Эти склонности коварно ироничны, особенно для представителей среднего класса. На мой взгляд, Биткойн — это именно тот инструмент, в котором среднеоплачиваемые работники больше всего нуждаются, чтобы оставаться на плаву в экономической среде, которая особенно негостеприимна для их демографии.

В современном мире бумажные деньги, огромные долги и широко распространенные обесценивание валюты, колесо хомяка ускоряется для среднего человека. Заработная плата растет из года в год, но типичный наемный работник часто стоит в оцепенении, задаваясь вопросом, почему ему труднее продвигаться вперед или даже сводить концы с концами. Большинство людей, в том числе менее финансово грамотные, чувствуют, что в экономике 21-го века что-то не так — стимулирующие деньги, которые волшебным образом появляются на вашем текущем счете; разговоры о монетах в триллион долларов; портфели акций достигли рекордных максимумов на фоне глобального экономического спада; цены на жилье выросли на десятки процентов за один год; акции мемов идут параболически; бесполезные крипто-токены, которые взлетают в стратосферу, а затем взрываются; жестокие аварии и стремительные восстановления. Даже если большинство не может точно указать, в чем проблема, что-то кажется не совсем правильным.

Глобальная экономика структурно сломана, движимая методологией, которая привела к дисфункциональным уровням долга и беспрецедентной степени системной неустойчивости. Что-то лопнет, и будут победители и проигравшие. Я утверждаю, что экономические реалии, с которыми мы сталкиваемся сегодня, а также те, которые могут постигнуть нас в будущем, несоразмерно вредны для среднего и низшего классов. Мир отчаянно нуждается в надежные деньги, и, как бы маловероятно это ни звучало, пакет краткого кода с открытым исходным кодом, выпущенный для членов малоизвестного списка рассылки в 2009 году, может исправить сегодняшнюю все более своенравную и несправедливую экономическую механику. В этом эссе я намерен объяснить, почему Биткойн является одним из основных инструментов, которыми средний класс может воспользоваться, чтобы избежать текущего и предстоящего экономического кризиса.

Лопнувшие трубы

Наша нынешняя денежная система в корне ошибочна. Это не вина какого-то конкретного человека; скорее, это результат многолетней серии несовершенных стимулов, приведших к хрупкой системе, растянутой до предела. В 1971 году после Никсон Шок и приостановка конвертируемости доллара в золото, человечество приступило к новому псевдокапиталистическому эксперименту: централизованно контролируемые фиатные валюты без надежной привязки или надежной точки отсчета. Тщательное исследование денежной истории выходит за рамки этой статьи, но важный вывод и мнение автора заключается в том, что этот переход был чистым негативом для рабочего класса.

Без надежной метрики базового слоя наша глобальная денежная система становится все более и более хрупкой. Неустойчивость требует вмешательства, а вмешательство неоднократно демонстрировало способность усугублять экономический дисбаланс в долгосрочной перспективе. Те, кто сидит за рычагами денежной власти, часто демонизируются — мемы Джером Пауэлл запуск денежного принтера и Джанет Йеллен с клоунским носом — обычное дело в социальных сетях. Какими бы забавными ни были такие мемы, они представляют собой чрезмерное упрощение, которое часто указывает на непонимание того, как сантехника экономической машины построена непропорционально на кредит1 на самом деле функционирует. Я не говорю, что эти политики святые, но маловероятно, что они злобные идиоты. Вероятно, они делают то, что считают «лучшим» для человечества, учитывая неустойчивые леса, на которых они сидят.

Чтобы сосредоточиться на одном ключевом примере, давайте рассмотрим Глобальный финансовый кризис (GFC) 2007-2009 гг. Министерство финансов США и Федеральную резервную систему часто обвиняют в том, что они спасают банки и приобретают беспрецедентные объемы активов во время мирового финансового кризиса с помощью таких программ, как Помощь проблемным активам и денежно-кредитная политика, как количественного смягчения (КС), но давайте на мгновение поставим себя на их место. Немногие понимают, какими были бы краткосрочные и среднесрочные последствия, если бы кредитный кризис покатился дальше вниз. Действующие власти первоначально наблюдали крах Медведь Стернс и банкротство Lehman Brothers, два крупных и неотъемлемых финансовых игрока. Lehman, например, был четвертым по величине инвестиционным банком в США с 25,000 700 сотрудников и активами около XNUMX миллиардов долларов. Но что, если бы крах продолжился, зараза распространились дальше, а домино вроде Wells Fargo, CitiBank, Goldman Sachs или JP Morgan впоследствии рухнуло? «Они бы усвоили урок», — говорят некоторые, и это правда. Но этот «урок» мог сопровождаться уничтожением огромного процента сбережений, инвестиций и пенсионных накоплений граждан; кредитные карты не обслуживаются; пустые продуктовые магазины; и я не считаю крайним предполагать потенциально широко распространенный социальный распад и беспорядок.

Пожалуйста, не поймите меня неправильно. Я не сторонник чрезмерных монетарных и фискальных интервенций — как раз наоборот. На мой взгляд, политика, начатая во время глобального финансового кризиса, а также политика, проводившаяся в последующие полтора десятилетия, в значительной степени способствовала нестабильности сегодняшних экономических условий. Когда мы сопоставляем события 2007–2009 годов с возможными экономическими последствиями будущего, ретроспективный взгляд может показать нам, что кусать пулю во время мирового финансового кризиса действительно было бы лучшим курсом действий. Можно привести веские доводы в пользу того, что краткосрочная боль привела бы к долгосрочной выгоде.

Я выделяю приведенный выше пример, чтобы продемонстрировать, почему интервенции происходят и почему они будут продолжать происходить в основанной на долге фиатной денежной системе, управляемой избираемыми и назначаемыми должностными лицами, неразрывно связанными с краткосрочными потребностями и стимулами. Деньги — это базовый слой человеческого языка — возможно, это самый важный инструмент сотрудничества человечества. Денежные инструменты 21 века износились; они неисправны и требуют непрерывного обслуживания. Центральные банки и казначейства, помогающие финансовым учреждениям, управляющие процентными ставками, монетизация долга, и вставка ликвидности когда благоразумны попытки уберечь мир от возможного опустошения. Деньги, находящиеся под централизованным контролем, побуждают политиков скрывать краткосрочные проблемы и откладывать их на потом. Но в результате экономические системы не могут самокорректироваться, и, в свою очередь, уровни долга поощряются к тому, чтобы оставаться высокими и/или увеличиваться. Имея это в виду, неудивительно, что задолженность — как государственная, так и частная — находится на уровне видового уровня или близка к нему, а сегодняшняя финансовая система так же зависит от кредита, как и в любой другой момент современной истории. Когда уровень долга резко возрастает, кредитный риск имеет потенциал для каскадного роста и серьезных последствий. сокращение доли заемных средств события (депрессии) вырисовываются большими. Поскольку кредитные каскады и зараза не ослабевают на рынках с чрезмерной задолженностью, история показывает нам, что мир может стать уродливым. Это то, чего политики пытаются избежать. Управляемая фиатная структура позволяет создавать деньги, кредит и ликвидность в качестве тактики, позволяющей попытаться избежать неудобных экономических спадов, способность, которую я постараюсь продемонстрировать, со временем станет чистым негативом.

Когда в ветшающем доме прорывает трубу, успевает ли хозяин выпотрошить каждую стену и заменить всю систему? Конечно нет. Они вызывают аварийную службу сантехника, чтобы отремонтировать этот участок, остановить утечку и обеспечить подачу воды. Сантехника сегодняшней все более хрупкой финансовой системы требует постоянного обслуживания и ремонта. Почему? Потому что он плохо построен. Фиатная денежная система, построенная в основном на долгах, с предложением и ценой2 денег, находящихся под сильным влиянием избираемых и назначаемых должностных лиц, является рецептом возможного беспорядка. Это то, что мы переживаем сегодня, и я утверждаю, что эта установка становится все более несправедливой. По аналогии, если охарактеризовать сегодняшнюю экономику как «дом» для участников рынка, то этот дом не одинаково гостеприимен для всех жителей. Некоторые проживают в недавно отремонтированных главных спальнях на 3-м этаже, в то время как другие остаются в подвальном помещении, уязвимом для постоянных утечек из-за неадекватной финансовой сантехники — именно здесь проживают многие представители среднего и низшего классов. Нынешняя система постоянно ставит эту демографическую группу в невыгодное положение, и с каждым десятилетием эти обитатели подвалов потребляют все больше и больше воды. Чтобы обосновать это утверждение, мы начнем с «что» и будем двигаться к «почему».

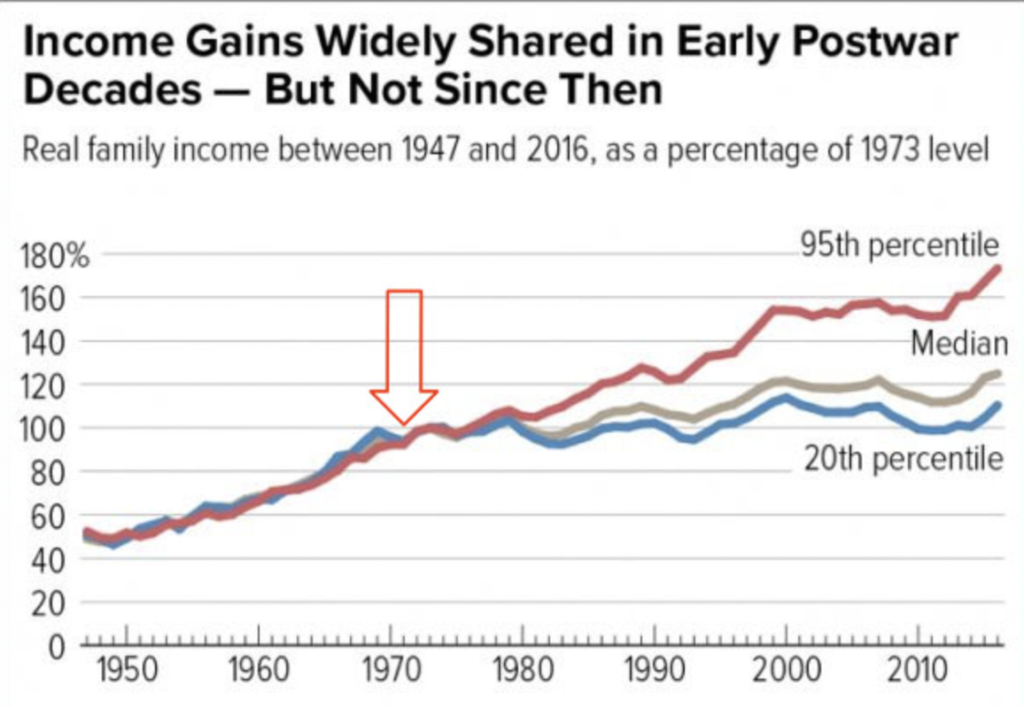

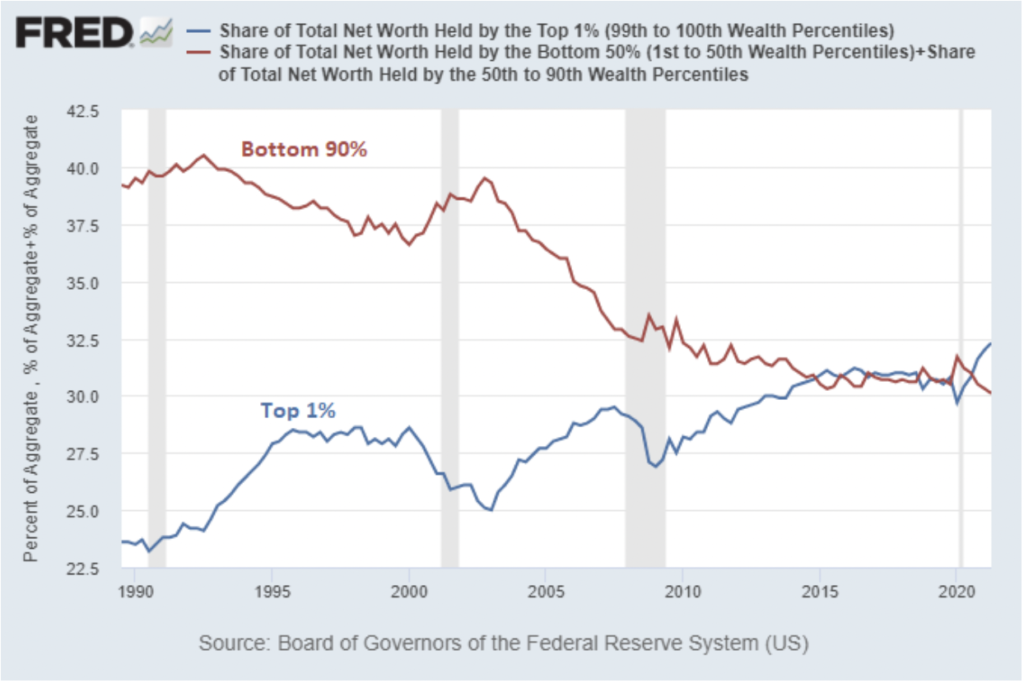

Рассмотрим увеличивающийся разрыв в уровне благосостояния в Соединенных Штатах. Как видно из приведенных ниже диаграмм, кажется очевидным, что с тех пор, как мы перешли к чисто фиатной системе, богатые стали еще богаче, а остальные остались на месте.

Источник диаграммы: WTFHappenedIn1971.com

Источник диаграммы: «Вызывает ли количественное смягчение имущественное неравенство» Лин Олден

Источник данных: Сент-Луис ФРС

Факторы, способствующие имущественному неравенству, несомненно, многогранны и сложны, но я предполагаю, что архитектура нашей фиатной денежной системы, а также все более безудержная денежно-кредитная и фискальная политика, которую она обеспечивает, способствовали широкой финансовой нестабильности и неравенству. Давайте рассмотрим пару примеров дисбалансов, возникающих в результате централизованного контроля государственных денег, которые особенно применимы к среднему и низшему классам.

Проблемы с резервной валютой

Доллар США лежит в основе фиатной денежной системы 21-го века как мировая резервная валюта. Движение к долларовой гегемонии в том виде, в каком мы его знаем сегодня, происходило постепенно в течение последнего столетия, и на этом пути произошли ключевые события, включая Бреттон-Вудское соглашение после Второй мировой войны, отделение доллара от золота в 1971 г., и появление нефтедоллар в середине 1970-х годов все это помогло переместить базовый слой денежной массы с более нейтральных в международном плане активов, таких как золото, на активы, находящиеся под более централизованным контролем, а именно на государственный долг. Обязательства Соединенных Штатов в настоящее время являются основой сегодняшней глобальной экономической машины.3; Казначейские облигации США сегодня являются предпочтительным резервным активом на международном уровне. Статус резервной валюты имеет свои преимущества и компромиссы, но, в частности, кажется, что эта договоренность оказала негативное влияние на средства к существованию и конкурентоспособность промышленности и производства США — американского рабочего класса. Вот логическое развитие, которое приводит меня (и многих других) к такому выводу:

- Резервная валюта (в данном случае доллар США) по-прежнему пользуется относительно постоянным высоким спросом, так как все игроки мировой экономики нуждаются в долларах для участия в международных рынках. Можно сказать, что резервная валюта остается вечно дорогой.

- Этот неопределенный и искусственно повышенный обменный курс означает, что покупательная способность граждан в стране со статусом резервной валюты остается сравнительно высокой, а покупательная способность остается относительно сниженной. Следовательно, импорт растет, а экспорт падает, вызывая постоянный торговый дефицит (это известно как Дилемма Триффина).

- В результате отечественное производство становится относительно дорогим, а зарубежные альтернативы — дешевыми, что приводит к офшорингу и выхолащиванию рабочей силы — рабочего класса.

- Тем не менее, те, кто больше всего выигрывает от этого резервного статуса, — это те, кто играет роль во все более насыщенном финансовом секторе и / или участвует в отраслях белых воротничков, таких как технологический сектор, которые получают выгоду от снижения производственных затрат в результате дешевого оффшорного производства и рабочей силы.

Описанная выше дилемма резервной валюты приводит к непомерная привилегия для одних и непомерное несчастье для других4. И давайте еще раз вернемся к корню проблемы: ненадежным и централизованно контролируемым фиатным деньгам. Существование резервных фиатных валют в основе нашей глобальной финансовой системы является прямым следствием ухода мира от более надежных, международно нейтральных форм деноминации стоимости.

Загадка Кантильона

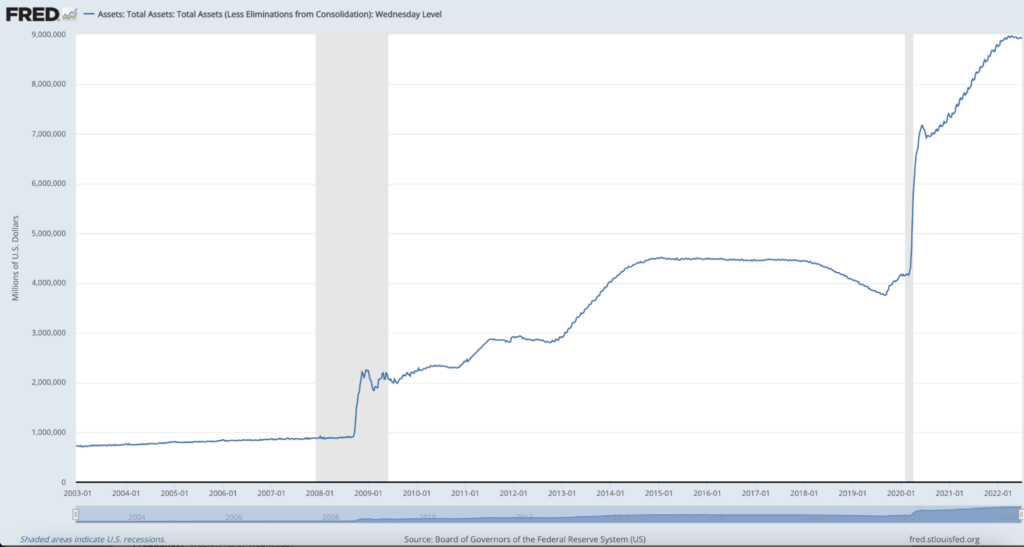

Фиатные деньги также сеют семена экономической нестабильности и неравенства, денежный и фискальный политические интервенции, или, как я буду называть их здесь, денежные манипуляции. Централизованно контролируемыми деньгами можно централизованно манипулировать, и хотя эти манипуляции осуществляются для того, чтобы поддерживать хрупкую экономическую машину в рабочем состоянии (как мы говорили выше во время мирового финансового кризиса), они влекут за собой последствия. Когда центральные банки и центральные правительства тратят деньги, которых у них нет, и вставляют жидкий всякий раз, когда они сочтут это необходимым, происходят искажения. Мы получаем представление о масштабах недавних централизованных денежных манипуляций, взглянув на Баланс Федеральной резервной системы. В последние десятилетия она сошла с ума: до 1 года на счетах было менее 2008 триллиона долларов, а сегодня она быстро приближается к 9 триллионам долларов.

Источник диаграммы: Сент-Луис ФРС

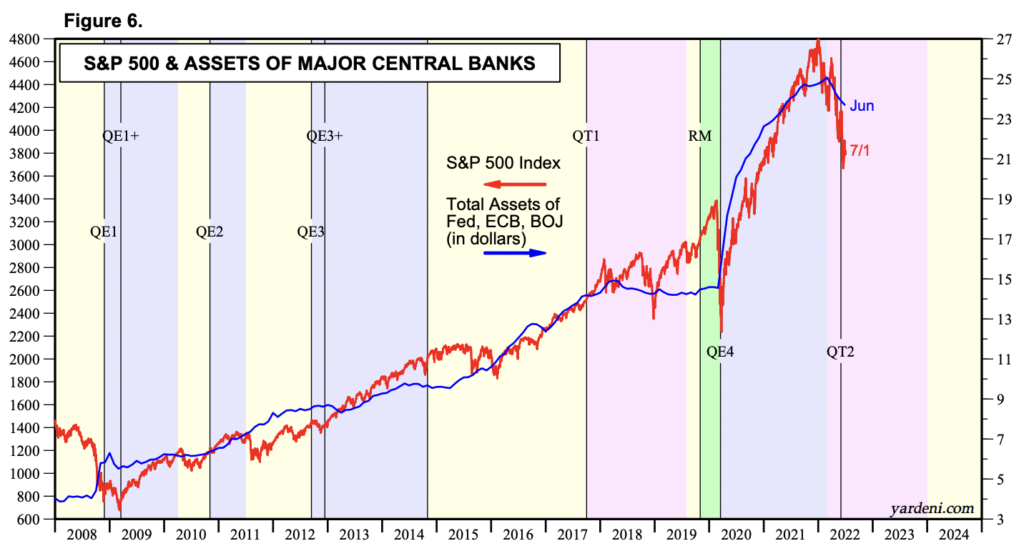

Баланс ФРС, показанный выше, включает в себя такие активы, как казначейские ценные бумаги и ценные бумаги с ипотечным покрытием. Большая часть этих активов была приобретена за деньги (или резервы), созданные из воздуха в рамках денежно-кредитной политики, известной как количественного смягчения (КС). Последствия этой денежной фабрикации горячо обсуждаются в экономических кругах, и это справедливо. По общему признанию, изображения количественного смягчения как «печатания денег» — это ярлыки, которые игнорируют нюансы и сложность этой изящной тактики.5; тем не менее, эти описания могут быть во многих отношениях точными. Ясно то, что этот огромный объем «спроса» и ликвидности, исходящий от центральных банков и правительств, оказал глубокое влияние на нашу финансовую систему; в частности, это, кажется, повышает цены на активы. Корреляция не всегда означает причинно-следственную связь, но она дает нам отправную точку. Посмотрите на этот график ниже, который показывает тенденции фондового рынка (в данном случае S & P 500) с балансами крупнейших центральных банков.

Источник диаграммы: Ярдини Рисерч, Инк. (Спасибо Престону Пишу за то, что он указал на эту диаграмму в этом Tweet)

Будь то усиление плюсов или ограничение минусов, экспансионистская денежно-кредитная политика кажется, чтобы смягчить повышенную стоимость активов. Может показаться нелогичным подчеркивать инфляцию цен на активы во время значительного рыночного краха — на момент написания S&P 500 упал почти на 20% по сравнению с историческим максимумом, а ФРС, похоже, медленнее вмешивается из-за инфляционного давления. Тем не менее, все еще остается точка, в которой политики спасали и будут продолжать спасать рынки и/или ключевые финансовые институты, переживающие невыносимые бедствия — истинное открытие цены ограничено нисходящей стороной. Chartered Financial Analyst и бывший менеджер хедж-фонда James Lavish пишет это Что ж:

«Когда ФРС снижает процентные ставки, покупает казначейские облигации США по высоким ценам и ссужает деньги банкам на неопределенный срок, это вливает определенное количество ликвидности на рынки и помогает укрепить цены на все резко распроданные активы. По сути, ФРС предоставила рынкам защиту от падения или пут-опцион для владельцев активов. Проблема в том, что в последнее время ФРС вмешивалась так много раз, что рынки стали ожидать, что они будут выступать в качестве финансовой поддержки, помогая предотвратить обвал цен на активы или даже естественные убытки для инвесторов».6

Имеющиеся данные свидетельствуют о том, что поддержка, поддержка и/или спасение ключевых финансовых игроков искусственно поддерживает цены на активы на стабильном уровне, а во многих случаях — на стремительном их росте. Это является проявлением Эффект кантильона, идея о том, что централизованное и неравномерное распространение денег и ликвидности приносит пользу тем, кто находится ближе всего к денежному крану. Эрик Якс кратко описывает эту динамику в своей книге The 7-я недвижимость:

«Те, кто наиболее удален от взаимодействия с финансовыми учреждениями, в конечном итоге оказываются в худшем положении. Эта группа, как правило, самая бедная в обществе. Таким образом, конечным воздействием на общество является передача богатства богатым. Бедные люди становятся еще беднее, а богатые — еще богаче, что приводит к увечью или уничтожению среднего класса».

Когда деньги фабрикуются из воздуха, они склонны поддерживать оценку активов; следовательно, владельцы этих активов получают выгоду. И кто владеет наибольшим количеством и наивысшим качеством активов? — богатые. Тактика денежного манипулирования, похоже, работает в первую очередь в одну сторону. Давайте снова рассмотрим GFC. Популярное повествование, которое я считаю хотя бы частично правильным, изображает среднеоплачиваемых работников и домовладельцев, которые в 2008 году были в значительной степени предоставлены сами себе — лишение права выкупа и потеря работы были в изобилии; тем временем неплатежеспособные финансовые институты получили возможность двигаться дальше и в конечном итоге восстановиться.

Image Source: Твитнуть от Лоуренса Лепарда

Если мы быстро перейдем к фискальным и монетарным мерам реагирования на COVID-19, я могу услышать контраргументы, вытекающие из представления о том, что стимулирующие деньги широко распределялись снизу вверх. Отчасти это верно, но учтите, что $ 1.8 трлн были направлены отдельным лицам и семьям в виде проверок стимулирующих мер, а на приведенной выше диаграмме показано, что баланс ФРС увеличился примерно на 5 триллионов долларов с начала пандемии. Большая часть этой разницы попала в систему в другом месте, помогая банкам, финансовым учреждениям, предприятиям и ипотечным кредитам. Это, по крайней мере частично, способствовало росту цен на активы. Если вы являетесь владельцем активов, вы можете увидеть подтверждение этого, вспомнив, что оценка вашего портфеля и/или дома, вероятно, была на рекордно высоком уровне в условиях одной из самых разрушительных для экономики условий в новейшей истории: пандемии с глобальными принудительными остановками.7

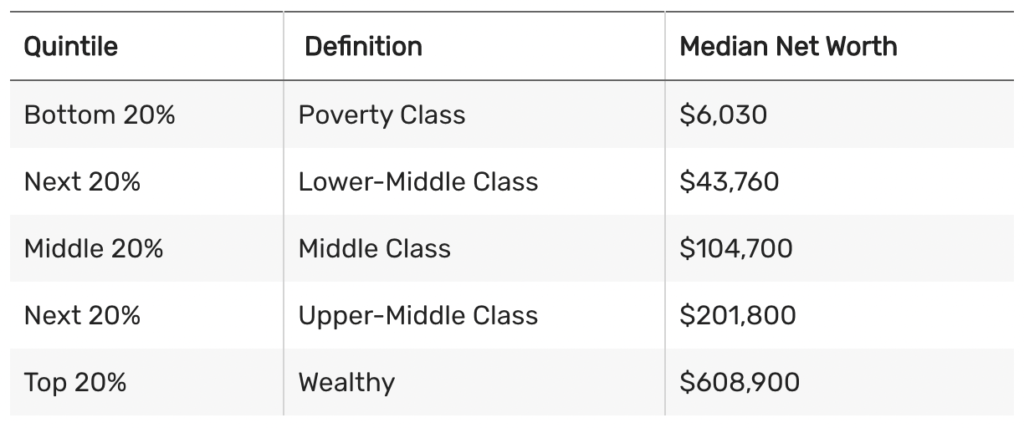

Справедливости ради следует отметить, что многие представители среднего класса сами являются держателями активов, и значительная часть увеличения баланса ФРС пошла на покупку ипотечных облигаций, что помогло снизить стоимость ипотечных кредитов для всех. Но давайте рассмотрим, что в Америке средний собственный капитал составляет всего $122,000, и, как показано на диаграмме ниже, это число резко падает по мере того, как мы движемся вниз по спектру богатства.

Источник диаграммы: TheBalance.com

Кроме того, почти 35% населения не имеет дома, и давайте также заметим, что тип недвижимости, которой они владеют, является ключевым отличием — чем богаче люди, тем более ценной становится их недвижимость и соответствующая оценка. Инфляция активов непропорционально выгодна тем, у кого больше богатства, и, как мы уже выяснили, в последние годы и десятилетия концентрация богатства становилась все более заметной. Макроэкономист Лин Олден развивает эту концепцию:

«Инфляция цен на активы часто происходит в периоды высокой концентрации богатства и низких процентных ставок. Если создается много новых денег, но эти деньги по той или иной причине концентрируются в высших эшелонах общества, то эти деньги не могут сильно повлиять на потребительские цены, а вместо этого могут привести к спекуляции и покупке финансовых активов по завышенной цене. . Благодаря налоговой политике, автоматизации, офшорингу и другим факторам в последние десятилетия в США богатство концентрировалось в верхах. В 90 году люди из нижних 40% диапазона доходов имели около 1990% собственного капитала домохозяйства США, но в последнее время он снизился до 30%. Доля 10% самых богатых людей за это время увеличилась с 60% до 70%. Когда денежная масса сильно растет, но становится довольно концентрированной, тогда связь между ростом широкой денежной массы и ростом ИПЦ может ослабевать, в то время как связь между ростом широкой денежной массы и ростом цен на активы усиливается».8

В целом искусственно завышенные цены на активы поддерживают или повышают покупательную способность богатых, в то время как средний и низший классы остаются на месте или в упадке. Это также относится к представителям молодого поколения, у которых нет сбережений и которые работают, чтобы укрепить свои финансовые позиции. Хотя это ОЧЕНЬ несовершенно (и многие считают вредным), понятно, почему все больше и больше людей требуют таких вещей, как универсальный базовый доход (УБИ). Подачки и перераспределительные экономические подходы становятся все более популярными не просто так. Существуют яркие примеры, когда богатые и влиятельные люди имели преимущество перед средним Джо. Престон Пыш, соучредитель Сеть подкастов для инвесторов, охарактеризовал определенную экспансионистскую денежно-кредитную политику как «универсальный базовый доход для богатых».9 На мой взгляд, иронично, что многие из тех, кто получил наибольшую выгоду от нынешней системы, также являются теми, кто выступает за все меньшее и меньшее вмешательство государства. Эти люди не осознают, что существующие интервенции центрального банка являются основным фактором, способствующим их раздутому богатству (в форме активов). Многие слепы к тому факту, что именно они вскармливают самую большую государственную грудь в мире сегодня: создателя фиатных денег. Я, конечно, не сторонник безудержных подачек или удушающего перераспределения, но если мы хотим сохранить и вырастить надежную и функциональную форму капитализма, она должна обеспечивать равные возможности и справедливое начисление стоимости. Это, кажется, ломается по мере того, как мировой денежный базовый слой становится все более ненадежным. Совершенно очевидно, что текущая установка не распределяет молоко равномерно, поэтому возникает вопрос: нужна ли нам новая корова?

В целом, я считаю, что многие обычные люди обременены экономической архитектурой 21-го века. Нужен апгрейд, система, которая может быть одновременно и антихрупкой, и справедливой. Плохая новость заключается в том, что в рамках существующей ситуации тенденции, которые я обрисовал выше, не показывают никаких признаков ослабления, фактически они неизбежно ухудшатся. Хорошая новость заключается в том, что действующей системе бросает вызов ярко-оранжевый новичок. В оставшейся части этого эссе мы раскроем, почему и как Биткойн функционирует как финансовый уравнитель. Для тех, кто застрял в пресловутом экономическом подвале, борясь с холодными и влажными последствиями ухудшения финансового состояния, Биткойн предлагает несколько ключевых средств для устранения текущих неисправностей фиата. Мы рассмотрим эти средства в Части 2 и Части 3.

ЧАСТЬ 2: Сохранитель покупательной способности

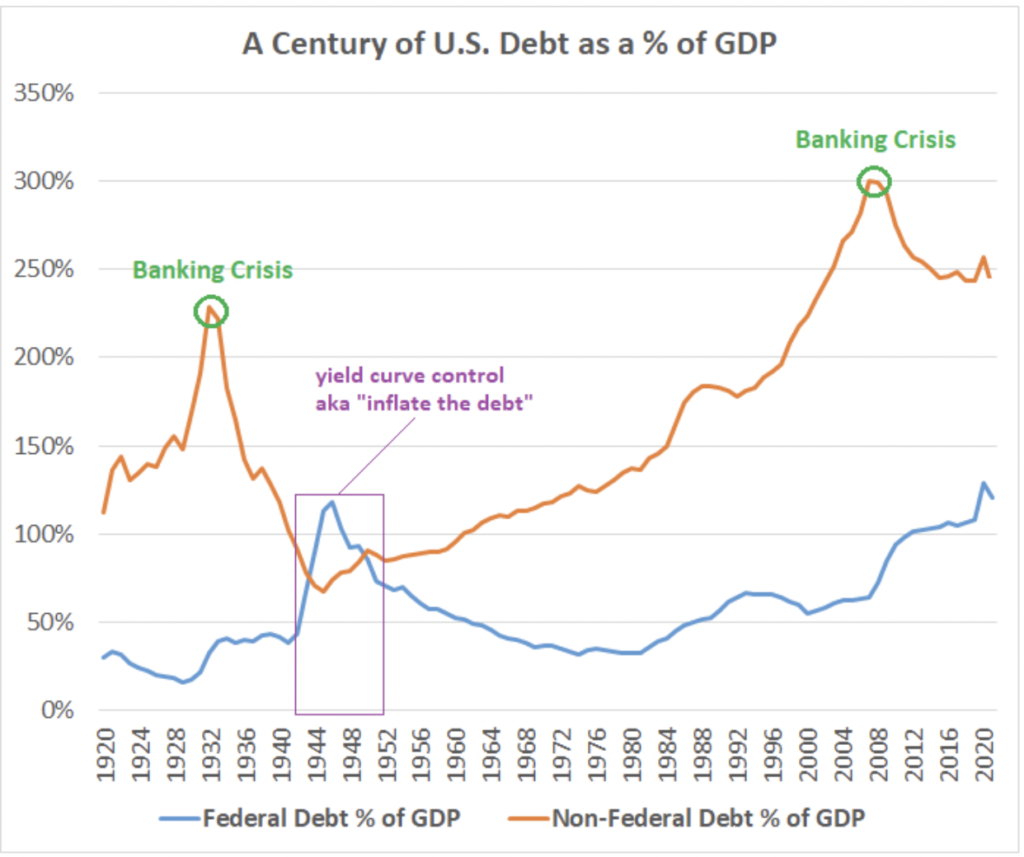

Беспрецедентный уровень долга, существующий в сегодняшней финансовой системе, в долгосрочной перспективе означает одно: обесценивание валюты. В наши дни слово «инфляция» используется часто и легкомысленно. Немногие понимают его истинное значение, истинные причины или реальные последствия. Для многих инфляция — это не более чем цена на заправке или в продуктовом магазине, о которой они любят сетовать за вином и коктейлями. «Это вина Байдена, Обамы или Путина!» Когда мы уменьшаем масштаб и думаем о долгосрочной перспективе, инфляция становится огромной (и я утверждаю, что неразрешимой) математической проблемой, которую с течением десятилетий становится все труднее и труднее решить. В сегодняшней экономике производительность отстает от долга до такой степени, что любые методы реституции требуют борьбы. Ключевым показателем для отслеживания прогрессии долга является долг, деленный на валовой внутренний продукт (Долг/ВВП). Изучите приведенную ниже диаграмму, которая конкретно отражает как общий долг, так и государственный федеральный долг по отношению к ВВП.

Источник диаграммы: «Имеет ли значение государственный долг» Лин Олден

Источник данных: Сент-Луис ФРС

Если мы сосредоточимся на федеральном долге (синяя линия), мы увидим, что всего за 50 лет мы перешли от менее 40% долга к ВВП до 135% во время пандемии COVID-19 — самые высокие показатели прошлого века. Также стоит отметить, что нынешнее затруднительное положение значительно более драматично, чем даже на этом графике и этих цифрах, поскольку это не отражает колоссальных необеспеченные обязательства по правам (т.е. Social Security, Medicare и Medicaid), которые ожидаются на неограниченный срок.

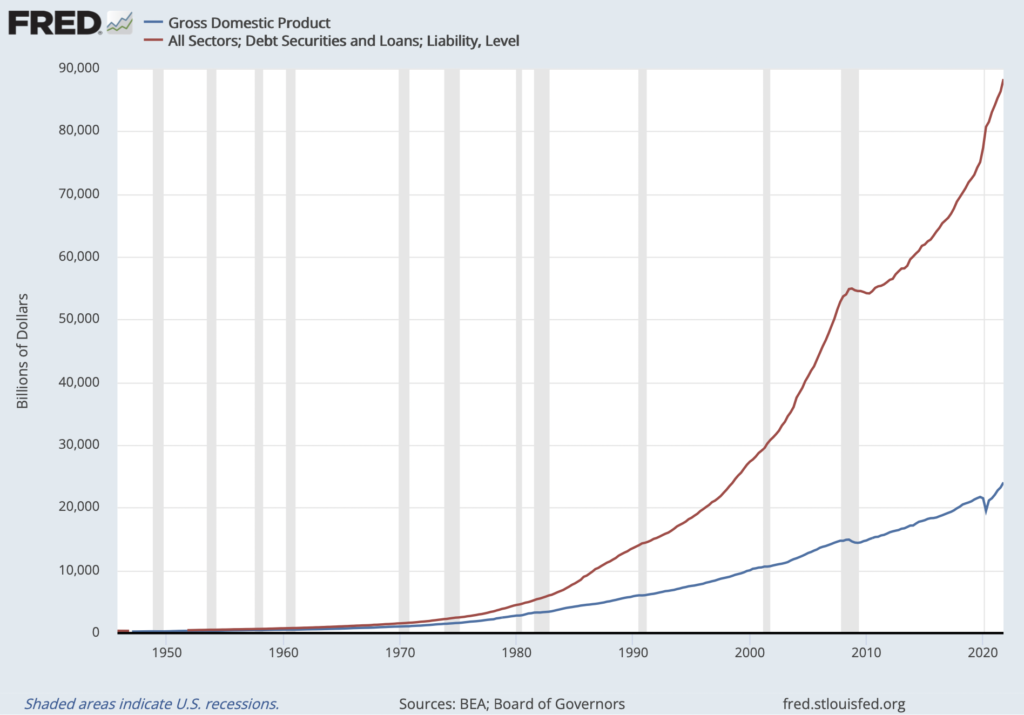

Что означает этот чрезмерный долг? Чтобы разобраться в этом, давайте сведем эти реальности к индивидуумам. Предположим, кто-то накапливает непомерные долги — две ипотеки, намного превышающие его ценовой диапазон, три автомобиля, которые он не может себе позволить, и лодку, которую он никогда не использует. Даже если их доход значителен, в конечном итоге их долговая нагрузка достигает уровня, который они не могут выдержать. Может быть, они медлят, подсчитывая кредитные карты или беря ссуду в местном кредитном союзе, чтобы просто обслуживать минимальные платежи по существующему долгу, но если эта привычка сохраняется, у верблюда неизбежно ломается спина — они лишают права собственности на дома; SeaRay посылает кого-то убрать лодку с подъездной дорожки; их Тесла конфискуется; они банкротятся. Независимо от того, насколько она или он чувствовали, что они «нуждаются» или «заслуживают» все эти предметы, математика, наконец, укусила их за задницу. Если бы вы создали диаграмму, отображающую затруднительное положение этого человека, вы бы увидели две линии, расходящиеся в противоположных направлениях. Разрыв между линией, представляющей их долг, и линией, представляющей их доход (или производительность), будет увеличиваться до тех пор, пока они не станут неплатежеспособными. Диаграмма будет выглядеть примерно так:

Источник диаграммы: Сент-Луис ФРС

И да, этот график реален. Это дистилляция Общий долг США (красным) над валовым внутренним продуктом или производительностью (синим). Я впервые увидел эту схему опубликовано в Twitter от известного надежного финансового и технологического инвестора Лоуренса Лепарда. Он включил следующий текст над ним.

«Синяя линия приносит доход для выплаты процентов по красной линии. Видите проблему? Это просто математика».

Математика догоняет и суверенные национальные государства, но то, как цыплята возвращаются домой на насест, выглядит совершенно иначе для центральных правительств, чем для отдельного человека в абзаце выше, особенно в странах со статусом резервной валюты. Видите ли, когда правительство контролирует как предложение денег, так и цену денег (т.е. процентные ставки), как это происходит в сегодняшней бумажной денежной системе, оно может попытаться объявить дефолт гораздо более мягким способом. Такого рода мягкий дефолт обязательно ведет к росту денежной массы, потому что, когда у центральных банков есть доступ к вновь созданным резервам (например, к принтеру денег), крайне маловероятно, что платежи по обслуживанию долга будут пропущены или проигнорированы. Скорее, долг будет монетизирован, а это означает, что правительство будет занимать недавно сфабрикованные деньги у центрального банка, а не привлекать подлинный капитал за счет повышения налогов или продажи облигаций реальным покупателям в экономике (реальным внутренним или международным инвесторам). Таким образом, деньги искусственно производятся для обслуживания обязательств. Лин Олден рассказывает об уровне долга и монетизации долга контекст:

«Когда страна начинает приближаться к 100% отношения долга к ВВП, ситуация становится почти безнадежной. . . а Исследование Hirschman Capital отметил, что из 51 случая превышения государственного долга выше 130% ВВП с 1800 года 50 правительств объявили дефолт. Единственным исключением пока является Япония, которая является крупнейшая страна-кредитор в мире. В термин «дефолт» Hirschman Capital включил номинальный дефолт и значительную инфляцию, когда держателям облигаций не удалось выплатить долг с большим отрывом с поправкой на инфляцию. . . . Я не могу найти примера большой страны с более чем 100-процентным управлением.отношение долга к ВВП, если центральный банк не владеет значительной частью этого долга».11

Чрезмерная денежная власть фиатных центральных банков и казначейских казначейств в первую очередь вносит большой вклад в чрезмерное накопление левериджа (долга). Централизованный контроль над деньгами позволяет политикам отсрочить экономическую боль, казалось бы, навсегда, постоянно облегчая краткосрочные проблемы. Но даже если намерения чисты, эта игра не может длиться вечно. История показывает, что одних благих намерений недостаточно — если стимулы неправильно согласованы, вас ждет нестабильность.

К сожалению, угроза пагубного обесценивания валюты и инфляции резко возрастает по мере того, как уровень долга становится все более неприемлемым. В 2020-х годах мы начинаем ощущать пагубные последствия этого недальновидного эксперимента с бумажными деньгами. Те, кто проявляет денежную власть, действительно имеют возможность смягчить насущную экономическую боль, но в долгосрочной перспективе я утверждаю, что это усугубит полное экономическое разрушение, особенно для менее привилегированных слоев общества. По мере того, как все больше денежных единиц поступает в систему, чтобы уменьшить дискомфорт, существующие единицы теряют покупательную способность по сравнению с тем, что произошло бы без такого вливания денег. Со временем давление в системе возрастает до такой степени, что оно должно куда-то уходить — этот выпускной клапан и есть обесценивающая валюта. Карьерный трейдер облигаций Greg Foss ставит это так:

«В спирали долг / ВВП фиатная валюта является ошибочным термином. Это чистая математика. Это спираль, по которой нет математического выхода ».12

Этот инфляционный ландшафт особенно беспокоит представителей среднего и низшего классов по нескольким ключевым причинам. Во-первых, как мы говорили выше, эта демографическая группа имеет тенденцию владеть меньшим количеством активов, как в целом, так и в процентах от их собственного капитала. По мере того, как валюта тает, активы, такие как акции и недвижимость, имеют тенденцию расти (по крайней мере, немного) вместе с денежной массой. И наоборот, рост заработной платы и заработной платы, вероятно, будет ниже инфляции, и те, у кого меньше свободных денег, быстро начнут топтаться на месте. (Об этом подробно говорилось в части 1.) Во-вторых, представители среднего и низшего классов в целом явно менее финансово грамотны и проворны. В инфляционной среде знания и доступ — это сила, и часто приходится маневрировать, чтобы поддерживать покупательную способность. Члены высшего класса с гораздо большей вероятностью владеют налоговыми и инвестиционными ноу-хау, а также имеют доступ к избранным финансовым инструментам, чтобы прыгнуть на спасательный плот, когда корабль идет ко дну. В-третьих, многие лица, получающие среднюю заработную плату, в большей степени полагаются на планы с установленными выплатами, социальное обеспечение или традиционные пенсионные стратегии — эти инструменты находятся прямо в поле зрения инфляционной расстрельной команды. В периоды обесценивания наиболее уязвимыми являются активы с выплатами, явно выраженными в инфляционной фиатной валюте. Финансовое будущее многих обычных людей в значительной степени зависит от одного из следующих факторов:

- Ничего. Они не сберегают и не инвестируют и поэтому максимально подвержены обесцениванию валюты.

- Социальная защита, которая является крупнейшей в мире схемой Понци и вполне может существовать не более десяти лет или двух. Если он выдержит, он будет выплачен обесценивающейся фиатной валютой.

- Другие планы с установленными выплатами, такие как пенсии or аннуитеты. Опять же, выплаты по этим активам определяются в фиатных деньгах. Кроме того, они часто имеют большое количество фиксированный доход экспозиция (облигации) с доходностью, выраженной в фиатной валюте.

- Пенсионные портфели или брокерские счета с профилем риска, который работал в течение последних сорока лет, но вряд ли будет работать в следующие сорок. Эти ассигнования средств часто включают в себя растущий доступ к облигациям для «безопасности» по мере старения инвесторов (паритет риска). К сожалению, эта попытка снизить риск заставляет этих людей все больше полагаться на ценные бумаги с фиксированным доходом, номинированные в долларах, и, следовательно, на риск обесценивания. Большинство из этих людей не будут достаточно ловкими, чтобы вовремя развернуться, чтобы сохранить покупательную способность.

Урок здесь заключается в том, что обычный рабочий и инвестор отчаянно нуждается в полезном и доступном инструменте, который исключает погрешность в уравнении бумажного долга. Я здесь, чтобы утверждать, что ничто не служит этой цели лучше, чем Биткойн. Хотя многое остается неизвестным об основателе этого протокола под псевдонимом Сатоши Накамото, мотивы его использования этого инструмента не были загадкой. в генезис блок, первого биткойн-блока, когда-либо добытого 3 января 2009 года, Сатоши подчеркнул свое презрение к централизованным денежным манипуляциям и контролю, включив недавнюю статью на обложке London Times:

«The Times 03 / Jan / 2009 Канцлер на пороге второй финансовой помощи для банков».

Мотивы создания Биткойна, безусловно, были многогранными, но кажется очевидным, что одной из, если не главной проблемой, которую Сатоши намеревался решить, была неизменная денежно-кредитная политика. Когда я пишу это сегодня, примерно через тринадцать лет после выпуска этого первого блока, эта цель неуклонно достигается. Биткойн стоит особняком как первое в истории проявление устойчивого цифрового дефицита и денежной неизменности — протокол, обеспечивающий соблюдение надежного графика поставок посредством децентрализованного монетного двора, основанный на использовании энергии реального мира посредством майнинга биткойнов и проверенный глобально распределенной, радикально децентрализованной сетью узлы. Сегодня существует примерно 19 миллионов BTC, и никогда не будет существовать более 21 миллиона. Биткойн — это убедительная денежная надежность — антитеза и альтернатива обесценивающейся фиатной валюте. Ничего подобного никогда не существовало, и я считаю, что его появление своевременно для большей части человечества.

Биткойн — это огромный подарок финансово маргинализированным людям в мире. Обладая небольшим объемом знаний и смартфоном, представители среднего и низшего класса, а также те, кто находится за пределами первого мира, и миллиарды людей, не охваченных банковскими услугами, теперь имеют надежное место для своего с трудом заработанного капитала. Greg Foss часто описывает Биткойн как «страхование портфеля», или, как я назову его здесь, страхование тяжелой работы. Покупка биткойнов — это выход рабочего человека из фиатной денежной сети, гарантирующей истощение его капитала, в сеть, которая математически и криптографически гарантирует его долю предложения. Это труднее всего деньги, которые человечество когда-либо видело, конкурируя с некоторыми из самых мягких денег в истории человечества. Я призываю читателей прислушаться к словам Сайфедина Аммуса из его основополагающей книги. Стандарт Биткойн:

«История показывает, что невозможно оградить себя от последствий того, что другие владеют деньгами, которые сложнее ваших».

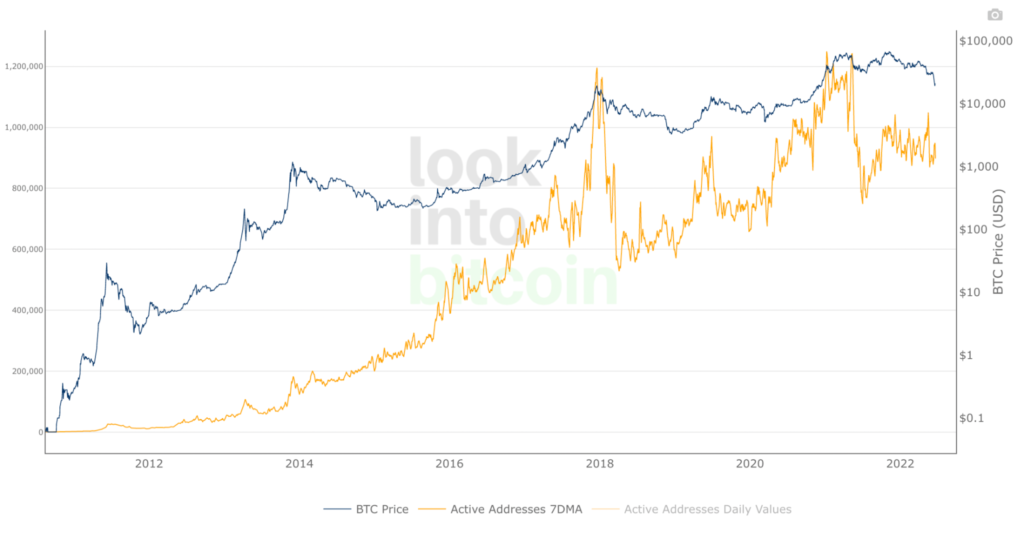

В сокращенном временном интервале Биткойн создан для сохранения покупательной способности. Тем не менее, те, кто решит участвовать раньше в его кривой принятия, принесут наибольшую пользу. Немногие понимают последствия того, что происходит, когда экспоненциально растущие сетевые эффекты встречаются с денежным протоколом с абсолютной неэластичностью предложения. (Подсказка: это может продолжать выглядеть примерно так, как показано на диаграмме ниже.)

Источник диаграммы: ПосмотритеIntoBitcoin.com

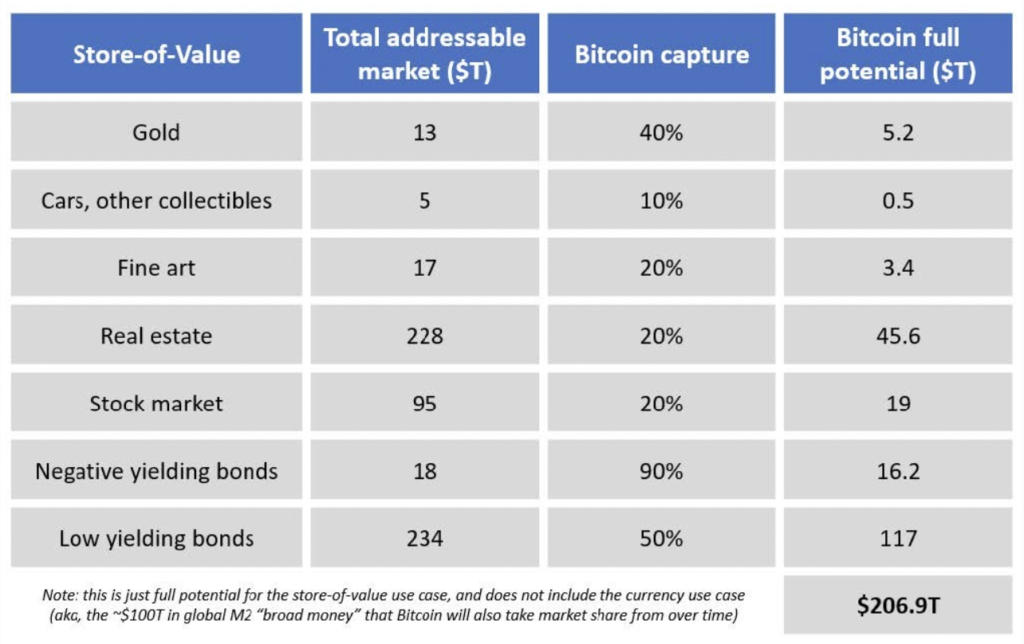

Биткойн имеет задатки инновации, время пришло. Очевидная непроницаемость его денежной архитектуры по сравнению с сегодняшним экономическим водопроводом, находящимся в ужасном состоянии, указывает на то, что стимулы настроены так, чтобы фитиль столкнулся с динамитом. Биткойн, пожалуй, самая надежная денежная технология из когда-либо обнаруженных, и ее появление совпадает с концом долгосрочный долговой цикл когда твердые активы, вероятно, будут пользоваться наибольшим спросом. Он готов поймать большую часть воздуха, выходящего из воздушных шаров ряда чрезмерно монетизированных13 классы активов, в том числе долговые обязательства с низкой и отрицательной доходностью, недвижимость, золото, предметы искусства и предметы коллекционирования, оффшорные банковские операции и акции.

Image Source: «Я слишком поздно для биткойнов?» by @Croesus_BTC

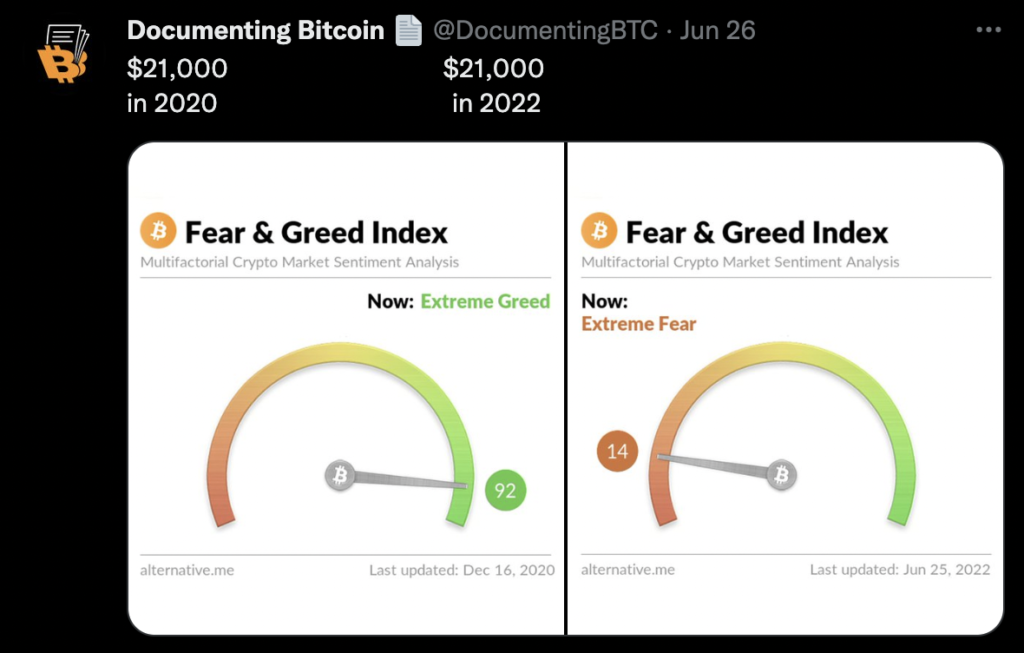

Именно здесь я могу сочувствовать той части читателей, которая закатывает глаза или посмеивается, указывая на то, что в наших нынешних условиях (июль 2022 г.) цена Биткойна резко упала на фоне высокого уровня. индекс потребительских цен принты (высокая инфляция). Но я предлагаю быть осторожными и уменьшить масштаб. Сегодняшнее капитуляция была чистая эйфория чуть более двух лет назад. Биткойн имеет был объявлен «мертвым» снова и снова на протяжении многих лет, только для того, чтобы этот опоссум снова стал больше и здоровее. В довольно короткие сроки аналогичная цена BTC может отражать как крайнюю жадность, так и, следовательно, крайний страх на пути к возрастанию захвата стоимости.

Image Source: Твитнуть от @DocumentingBTC

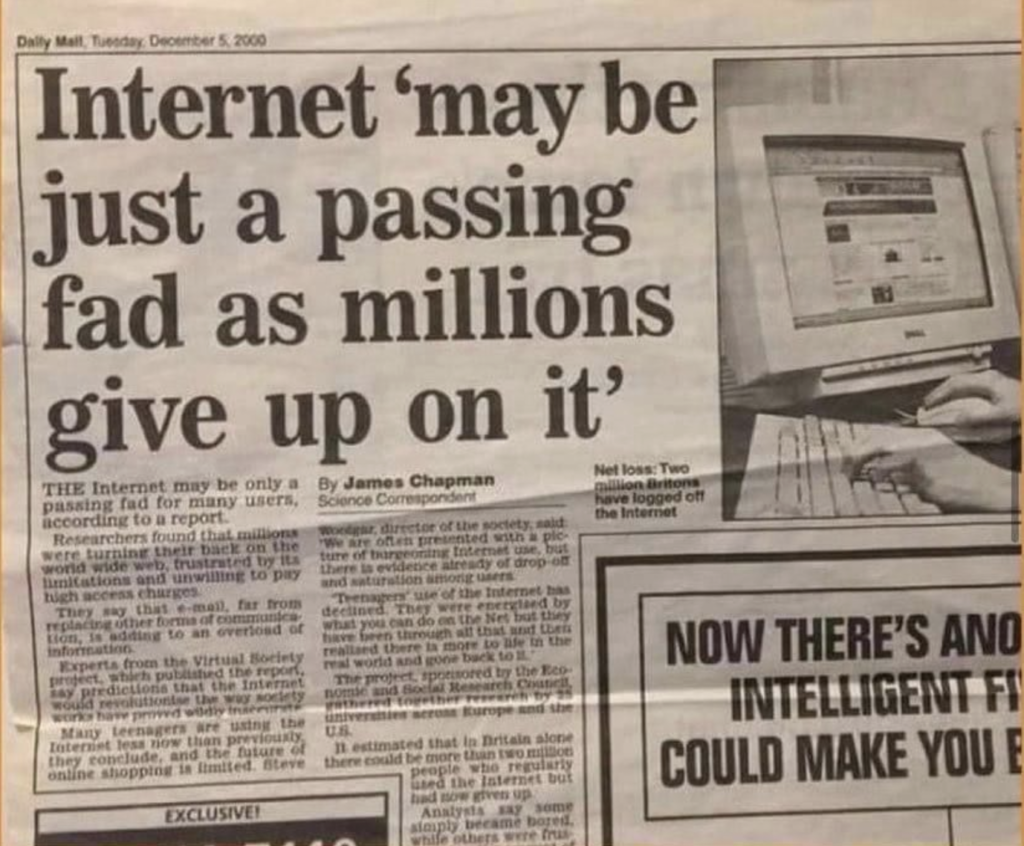

История показывает нам, что технологии с сильными сетевыми эффектами и глубокой полезностью (категория, к которой, как мне кажется, подходит Биткойн) могут получить огромное распространение прямо под носом у человечества, даже не осознавая этого в полной мере.

Image Source: Региа Мариньо на среднем

Следующий отрывок из известного произведения Виджая Бояпати «Бычий случай для биткойнов» сочинение14 это хорошо объясняет, особенно в отношении денежных технологий:

«Когда покупательная способность денежного товара увеличивается с ростом его принятия, рыночные ожидания относительно того, что считать «дешевым» и «дорогим», соответственно меняются. Точно так же, когда цена денежного товара падает, ожидания могут переключиться на общее убеждение, что прежние цены были «иррациональными» или чрезмерно завышенными. . . . Правда в том, что понятия «дешево» и «дорого» по существу бессмысленны по отношению к денежным благам. Цена денежного товара не является отражением его денежного потока или того, насколько он полезен, а, скорее, является мерой того, насколько широко он стал использоваться для различных ролей денег».

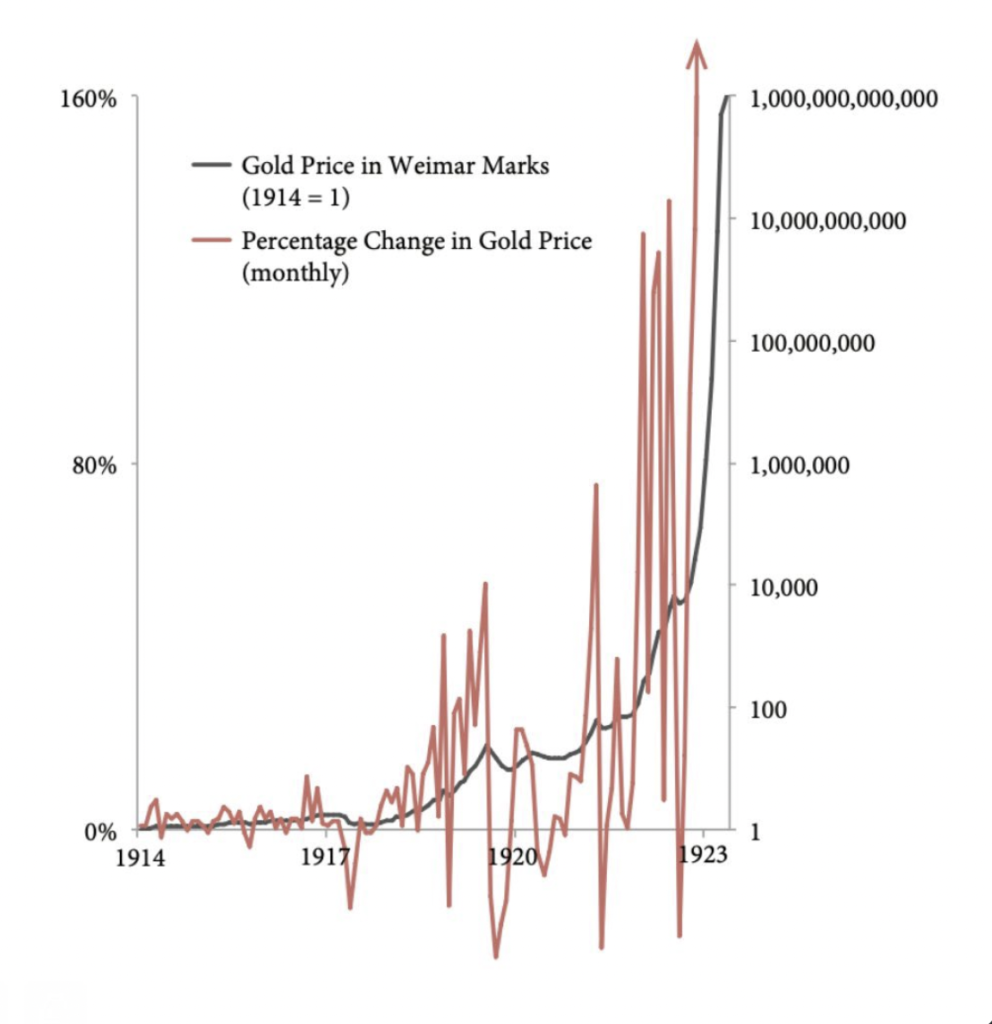

Если Биткойн однажды приобретет огромную стоимость, как я предположил, его восходящая траектория будет далеко не гладкой. Во-первых, учтите, что экономика в целом, вероятно, будет становиться все более нестабильной в будущем — системно хрупкие рынки, поддерживаемые кредитом, имеют склонность к волатильности (в долгосрочной перспективе к СНИЖЕНИЮ по сравнению с твердыми активами). Обещания, построенные на обещаниях, могут быстро рухнуть, как костяшки домино, и в последние несколько десятилетий мы сталкиваемся со все более регулярными и значительными дефляционными эпизодами (часто за которыми следует ошеломляющее восстановление с помощью фискальных и монетарных интервенций). На общем фоне инфляции будут всплески укрепления доллара, которые мы переживаем сейчас. Теперь добавим тот факт, что на данном этапе Биткойн только зарождается; это плохо понимается; его предложение полностью невосприимчиво (неэластично); и, по мнению большинства крупных финансовых игроков, это необязательно и спекулятивно. Когда я пишу это, биткойн почти на 70% ниже исторического максимума в 69,000 XNUMX долларов, и, по всей вероятности, какое-то время он будет чрезвычайно волатильным. Однако ключевое отличие заключается в том, что BTC был и, на мой взгляд, останется волатильным в сторону ВЫБРОСА по отношению к «мягким» активам (с субъективными и расширяющимися графиками поставок [т. е. фиатных денег]). Говоря о формах денег, слова «надежный» и «стабильный» далеко не синонимы. Я не могу придумать лучшего примера этой динамики в действии, чем золото по сравнению с немецкой бумажной маркой во время гиперинфляция в Веймарской республике. Погрузитесь в график ниже, чтобы увидеть, насколько чрезвычайно волатильным было золото в этот период.

Источник диаграммы: первоначально создано Дэниел Оливер мл. и позже чирикнул от Лоуренса Лепарда

У Дилана Леклера заявил следующее по отношению к диаграмме выше:

«Вы часто будете видеть графики Веймарской Германии, где золото, оцененное в бумажной марке, становится параболическим. Чего этот график не показывает, так это резких просадок и волатильности, имевших место в период гиперинфляции. Спекуляция с использованием кредитного плеча была уничтожена несколько раз».

Несмотря на то, что в долгосрочной перспективе папьерная марка полностью снизилась по отношению к золоту, были периоды, когда марка значительно опережала золото. Мой базовый сценарий заключается в том, что Биткойн продолжит делать что-то подобное в отношении современной корзины бумажных валют в мире.

В конечном счете, предложение биткойн-быков, таких как я, заключается в том, что адресный рынок этого актива ошеломляет. Ставка даже на небольшую часть этой сети может позволить представителям среднего и низшего классов включить водоотливной насос и сохранить подвал сухим. Мой план состоит в том, чтобы накопить BTC, задраить люки и крепко держаться с низким временным предпочтением. Я закончу эту часть словами Д-р Джефф Росс, бывший интервенционный радиолог, ставший менеджером хедж-фонда:

«Чековые и сберегательные счета — это место, где ваши деньги умирают; облигации являются безрисковыми. Теперь у нас есть шанс обменять наш доллар на самые надежные деньги, на самую лучшую технологию сбережений, которая когда-либо существовала».15

В части 3 мы рассмотрим еще два ключевых способа, с помощью которых Биткойн работает над устранением существующих экономических диспропорций.

ЧАСТЬ 3: Денежная декомплексификация

Финансовый упрощенец

Наша нынешняя финансовая система необычайно сложна, и это усложнение препятствует участию и успеху тех, кто менее финансово грамотен. Подготовка к финансовому будущему является непосильной задачей для многих (если не для большинства) обычных людей. Кто-то может спросить, почему наша нынешняя система такая сложная, и часть ответа восходит к тому, о чем говорилось в части 1 и части 2 этого эссе. Мы установили, что централизованная денежная система, в основе которой лежат бумажные деньги, неизменно приводит к усилению денежных манипуляций. Видной формой денежного манипулирования является влияние на процентные ставки. Краткосрочные процентные ставки, устанавливаемые центральными банками, являются одним из наиболее важных исходных данных как на внутреннем, так и на международном рынках (наиболее влиятельным из которых является ставка по федеральным фондам устанавливается Центральным банком США, Советом Федеральной резервной системы). Эти централизованно контролируемые ставки определяют стоимость капитала в основе системы, которая в конечном итоге просачивается вверх и влияет практически на все классы активов, включая казначейские и кредитные рынки, ипотечные кредиты, недвижимость и, в конечном итоге, акции (акции). Я еще раз уступлю Лин Олден подводить итог причины и последствия манипулирования краткосрочными процентными ставками:

«Эта ставка [ставка по федеральным фондам] просачивается ко всем другим классам долга, сильно влияя на них, но косвенно. Таким образом, когда Федеральная резервная система повышает или понижает эту ключевую ставку, это в конечном итоге влияет на казначейские облигации, ипотечные кредиты, корпоративные облигации, автокредиты, маржинальный долг, студенческий долг и даже многие иностранные облигации. Существуют и другие факторы, влияющие на процентную доходность по различным долговым обязательствам, но ставка по федеральным фондам является одним из наиболее важных факторов. Федеральная резервная система снижает эту ставку, когда хочет получить «легкие деньги» для стимулирования экономики. Низкая процентная ставка по всем видам долга побуждает потребителей и предприятия занимать деньги и использовать их для потребления или расширения, что приносит пользу экономике в краткосрочной перспективе».16

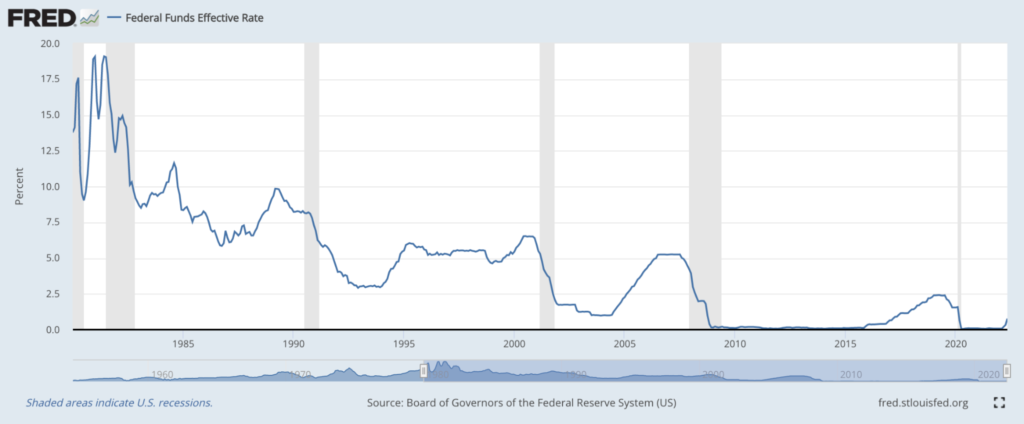

Пытаясь стимулировать экономическую активность и/или смягчить краткосрочный экономический дискомфорт, центральные банки по всему миру продемонстрировали историческую склонность к снижению процентных ставок далеко за пределы того уровня, на котором они установились бы естественным образом. Сегодня мы наблюдаем за 40-летним снижением краткосрочных ставок до нуля. Ниже приведен график, показывающий движение ставки по фондам ФРС за последние 40 лет.

Источник чар: ФРБ Сент-Луиса.

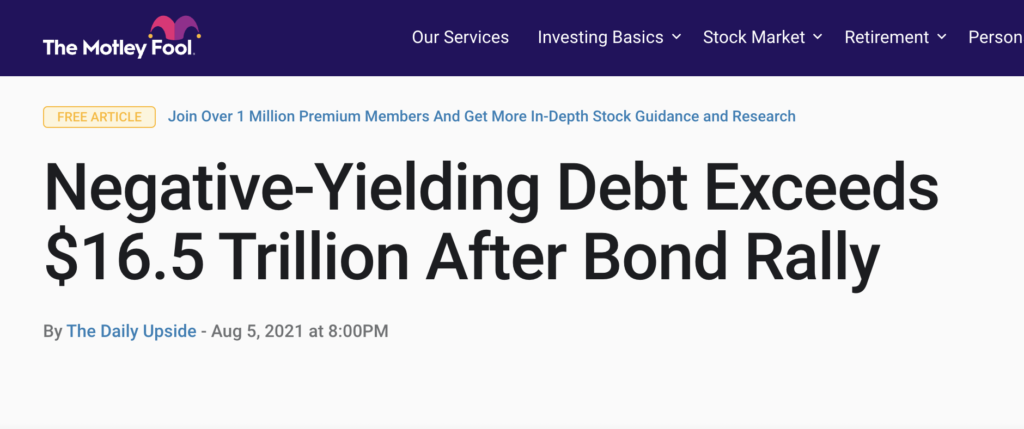

Во многих частях мира ставки даже опустились ниже нуля до отрицательной территории. (т.е. отрицательные процентные ставки). Я предполагаю, что если бы вы сказали торговцу облигациями тридцать лет назад, что в один прекрасный день отрицательные номинальный-уступая долговым инструментам, они бы выгнали вас из комнаты со смехом — а мы здесь. И хотя причины многогранны, трудно отрицать, что преобладающая денежно-кредитная политика в форме манипулирования процентными ставками, обеспечиваемая базовыми принципами фиатных денег, по крайней мере частично виновата.

Источник изображения/статьи: Motley Fool

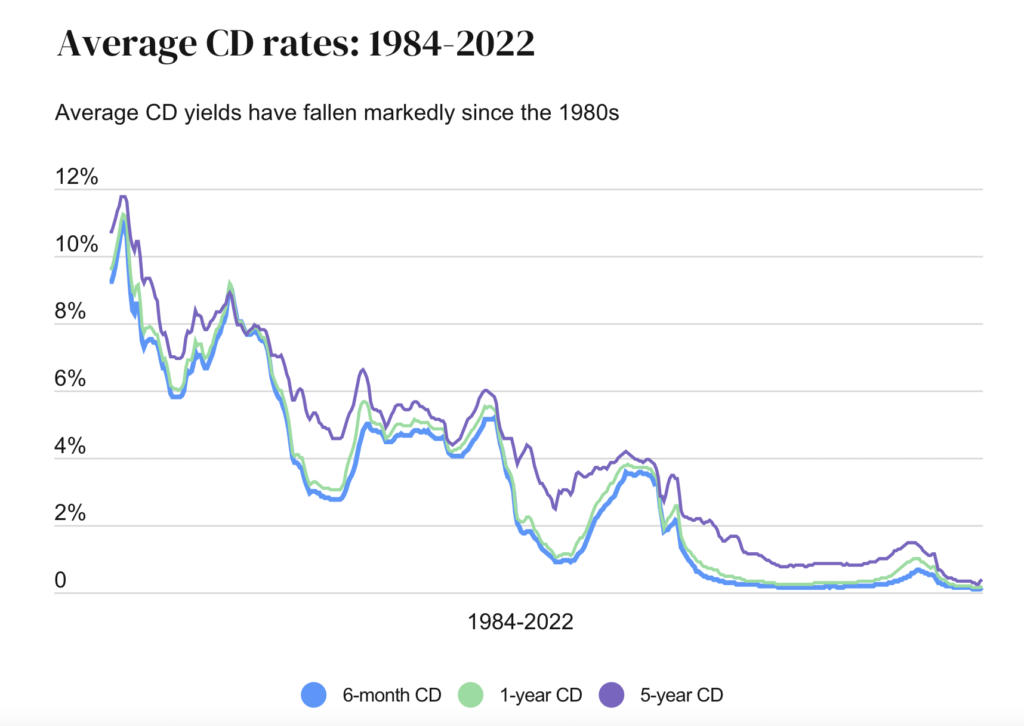

Поскольку краткосрочные процентные ставки центрального банка («безрисковые ставки») — это искусственно подавленная безрисковая доходность (или доходность) также подавляются. Следовательно, вкладчики и инвесторы, стремящиеся увеличить свой капитал, должны стать более изобретательными и ловкими, а также брать на себя больший риск. В 1989 году человек мог запереть деньги в сертификат депозита (CD) в местном банке и получить высокую номинальную (и исправную реальная) доходность. Но, как показывает приведенная ниже диаграмма, времена изменились… очень сильно.

Источник диаграммы: Банкрейт.com

Когда мы рассматриваем сегодняшние огромные уровни долга и связанные с ними риски обесценивания, а затем объединяем тот факт, что доходность капитала с низким уровнем риска исторически уменьшалась, мы обнажаем проблему: инвестиции с низким уровнем риска на самом деле становятся рискованными с течением времени, поскольку покупательная способность истощается. Вкладчикам нужна прибыль, чтобы просто не отставать от инфляции; они должны брать на себя больший риск, чтобы не отставать. Дело здесь в том, что изначально и все более инфляционная денежная масса требует, чтобы люди стремились сбежать от денег, которыми им платят. Они должны искать другое место, чтобы поддерживать и приумножать богатство — наличные деньги — это мусор, а реальная доходность активов, которые когда-то были прибыльными, теперь постоянно снижается. отрицательный. Поскольку возможности доходности с низким уровнем риска уменьшились, те, кто хочет сохранить и увеличить покупательную способность своего капитала, сталкиваются с тремя основными вариантами:

- Будьте более гибкими в управлении собственным портфелем. Они должны научиться бегло говорить на «financialeze», если хотите.

- Положитесь на профессионала, который справится со сложной финансовой ситуацией за них.

- Используйте пассивные инвестиционные инструменты (например, индексные фонды), которые подвергают их широким системным рискам. (Конечно, я не против пассивного инвестирования и индексации — я делаю большую часть этого сам — но проблема в том, что эти стратегии в значительной степени стали синонимами сбережений.)

Это хорошо подчеркивает старый твит Пьера Рошара:

Изображение/твит Источник: «Биткойн — это великая дефинансализация» Паркер Льюис

Эта вышеупомянутая динамика привела к перенасыщению финансового сектора, заполненного бесконечным числом планировщиков, менеджеров, брокеров, регулирующих органов, налоговых специалистов и посредников. Сектор финансов и страхования вырос примерно с 4% ВВП в 1970 году до почти 8% ВВП сегодня.17 В свинарник выброшено огромное количество помоев, и свиньи кормятся. Можно ли их винить? Не поймите меня неправильно; Я не против финансового сектора в целом, и я верю, что даже если Биткойн станет денежным стандартом будущего, финансовые услуги останутся преобладающими и важными. (Хотя их роль изменится, они будут выглядеть совсем по-другому, и я считаю, что все больше потребителей будут требовать прозрачности и возможности аудита, таких как подтверждение резервов.18) Но что действительно кажется явно несбалансированным, так это размер сегодняшнего финансового сектора. В своей статье «Великая дефинансиализация», Паркер Льюис прекрасно резюмирует движущую силу этой динамики:

«Финансизация превратила пенсионеров в тех, кто постоянно рискует, и в результате финансовые инвестиции стали для многих, если не для большинства, второй работой с полной занятостью. Финансиализация была настолько ошибочно нормализована, что границы между сбережениями (отсутствием риска) и инвестированием (принятием на себя риска) стали размытыми до такой степени, что большинство людей считают эти два вида деятельности одним и тем же. Вера в то, что финансовый инжиниринг — это необходимый путь к счастливой пенсии, может не иметь здравого смысла, но это общепринятая точка зрения».

Представьте, если бы было место, где люди могли бы просто хранить, сохранять и приумножать свой с трудом заработанный капитал без риска и необходимости в специальных знаниях? Это звучит поразительно просто, а некоторые скажут, что это надумано — на самом деле, многие инвестиционные менеджеры содрогнулись бы от такой перспективы, поскольку сложный инвестиционный ландшафт является ключевым фактором их полезности. Когда-то этой цели служило золото, и в определенные времена и в прошлом кузнец или фермер могли надежно поддерживать покупательную способность драгоценного металла. Но по мере того, как шли столетия, а эффект масштаба становился все более масштабным и глобальным, скорость денег росла в геометрической прогрессии, и недостатки традиционно твердых денег, таких как золото, стали помехой, а именно недостатки переносимости и делимости.20. Эта динамика потребовала зарождающихся денежных технологий и привела к появлению бумажных валют, обеспеченных золотом, а затем, в конечном итоге, обеспеченных обещаниями национального государства — бумажными, какими мы их знаем сегодня.

Изучение Биткойна неизменно подталкивает учащегося к изучению характеристик самих денег. Для многих это путешествие приводит к осознанию того, что Биткойн использует и улучшает неподвластную времени ценность золота: дефицит, а также исправляет (и многие утверждают, что совершенствует) недостатки золота, заключающиеся в переносимости и делимости. Биткойн смягчает присущие традиционно надежным средствам сбережения ограничения, а также таит в себе потенциал для удовлетворения сегодняшних потребностей в денежной скорости в качестве средства обмена. По этой причине он вошел в современный финансовый водоворот как великий декомплексификатор. Он вводит изначально цифровой токен с немедленным получением наличных, одновременно гарантируя держателям фиксированное предложение посредством децентрализованной бухгалтерской книги. BTC также является первым в мире цифровым актив на предъявителя, и он может храниться самостоятельно без риска контрагента. Это чрезвычайно недооцененная функция, особенно в условиях высокой задолженности, когда финансовый стек основан на все более уязвимых обещаниях.20

Архитектурно Биткойн может быть лучшими деньгами, которые когда-либо были у нашего вида, и, в отличие от золота, он создан для 21-го века. Если вы владеете биткойнами, вам математически, криптографически и поддающимся проверке гарантировано сохранение определенного размера доли в сети — ваш кусок пирога установлен в камне. Этот единственный цифровой актив предназначен для покупки жевательной резинки в продуктовом магазине, одновременно находясь в самом основании финансовой системы в государственных фондах благосостояния, в обоих случаях без риска посредника или контрагента. Биткойн — это форма денег, которая может делать все.21

В результате Биткойн упрощает инвестиционный ландшафт для среднего человека. Вместо постоянной путаницы в отношении подходящих инвестиционных стратегий люди со средней заработной платой могут выделить по крайней мере часть своего капитала наилучшей из когда-либо обнаруженных технологий сбережений — сети, специально разработанной для противодействия гарантированному обесцениванию существующих фиатных единиц и рискам воздействия таких инвестиций, как акционерный капитал, фиксированный доход и недвижимость (если этот риск нежелателен для вкладчиков).22 Некоторые смеются, когда Биткойн называют «активом-убежищем», но важно помнить, что волатильность и риск — это не одно и то же.23 BTC был невероятно волатильным, а также генерировал больше альфа и чем почти любой актив на планете за последнее десятилетие. В настоящее время Биткойн в значительной степени является активом с «риском», связанным с NASDAQ и более широким фондовым рынком, но я согласен с менеджером хедж-фонда Джеффом Россом, когда он государств:

«В какой-то момент в будущем Биткойн будет рассматриваться как окончательный актив без риска».24

Поскольку ликвидность в сети Биткойн продолжает экспоненциально расти, я полагаю, что в периоды экономической неопределенности и кризиса мы будем наблюдать все больший и больший приток капитала в BTC, а не в наличные деньги, казначейские облигации и золото. Теория игр предполагает, что мир проснется для лучшей и самой твердой формы денег, и поэтому участники экономики будут все чаще именовать в ней товары и услуги. Поскольку эта тенденция сохранится, Биткойн, вероятно, станет всепогодным активом, способным работать в различных экономических условиях. В этом красота изначально дефляционного25 средство сбережения, которое также может функционировать как расчетная единица и средство обмена. Биткойн может стать универсальным магазином для повседневных наемных работников — чем-то, с чем они однажды смогут получать деньги, покупать товары и услуги и хранить богатство, не опасаясь истощения покупательной способности. Сеть BTC превращается в максимальное средство финансового упрощения, лишая централизованных политиков возможности выкачивать капитал из рук тех, кто не знает, как играть в финансовую игру. Биткойн монетизируется параболическим образом на наших глазах, и для тех, кто достаточно мотивирован и привилегирован, чтобы понять лежащие в его основе основы, этот протокол представляет собой беспрецедентный механизм сохранения богатства — прямое противодействие фиатной понци. В результате обитатели подвалов среднего и низшего класса, по колено в утечках, которые решили защитить себя с помощью биткойнов, скорее всего, в долгосрочной перспективе окажутся выше уровня.

Дестимулирующий долг

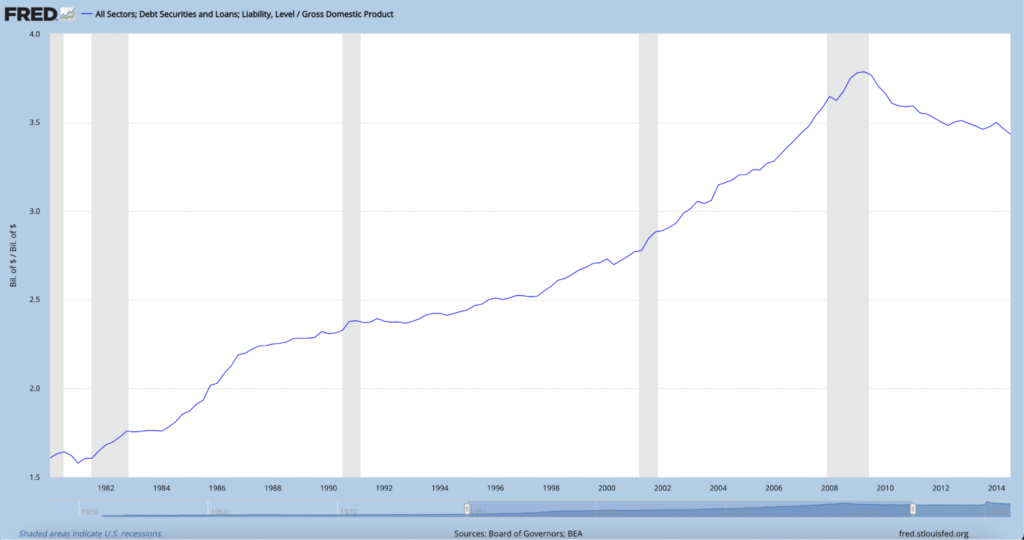

В Части 2 мы установили, что экономика в целом имеет большую задолженность, но давайте еще раз взглянем на долг по сравнению с валовым внутренним продуктом (Долг/ВВП). На приведенной ниже диаграмме показаны все виды долга США (общий долг) как кратные ВВП.

Источник диаграммы: ФРС Сент-Луиса

Общий долг США в настоящее время в 3.5 раза превышает ВВП (или 350%). Для сравнения, долг чуть более чем в 1.5 раза превышал ВВП в 1980 году, а до мирового финансового кризиса общий долг превышал ВВП в 3.7 раза (лишь немного выше, чем сегодня). В 2008 году система пыталась перезапуститься и снизить рычаги, но центральные банки и правительства не допустили этого в полной мере, и долг остается нелепо высоким. Почему? Потому что лица, определяющие финансовую политику, во избежание дефляционных кризисов и депрессий полагались на чрезмерно экспансионистскую денежно-кредитную политику (такие меры, как прямое манипулирование процентными ставками, количественное смягчение и вертолетные деньги).26 Чтобы удержать долг от раскручивания, требуются новые деньги и/или кредит. Подумайте об этом с точки зрения отдельного человека: без увеличения своего дохода есть только один способ обслуживать долги, которые они не могут себе позволить, не разоряясь — взять новый долг, чтобы погасить старый. На макроэкономическом уровне ненадежные деньги позволяют этой игре с «долговым шаром» продолжаться в течение некоторого времени, поскольку принтер бумажных денег постоянно помогает смягчить системную неплатежеспособность и распространение инфекции. Если воздух постоянно нагнетается в воздушный шар и никогда не выходит наружу, он просто продолжает увеличиваться… пока не лопнет. Вот Лин Олден подведение ненадежность финансовой системы, все более основанной на долгах и кредитах:

«Глобальная финансовая система, основанная на кредитах, которую мы построили и в которой участвовали в течение прошлого века, должна постоянно расти или умереть. Это похоже на игру «музыкальные стулья», в которую мы должны постоянно добавлять людей и стулья, чтобы игра никогда не останавливалась. Это связано с тем, что совокупные долги намного превышают общее предложение валюты, а это означает, что требований на валюту больше, чем валюты. Таким образом, слишком много таких требований никогда не может быть допущено одновременно; вечеринка всегда должна продолжаться. Когда долг слишком велик по отношению к валюте и начинает требоваться, создается новая валюта, поскольку для ее производства не требуется ничего, кроме нескольких нажатий клавиш ».27

Общество все больше привыкает к денежному стимулированию. Эта денежно-кредитная и фискальная тактика, безусловно, способствовала некоторому росту, но большая часть этого расширения надуманная и несущественная. Постоянная доза денежного амфетамина способствовала социальной зависимости от раздутых долгов и доступа к дешевым деньгам. Благодаря последовательной и ожидаемой поддержке денежного фонда все участники, от национальных государств до частного сектора и отдельных лиц, структурно получили возможность брать больше долгов и покупать больше за счет созданного кредита, избегая при этом некоторых последствий плохого капитала. распределение. Как следствие, неэффективные инвестиции изобилуют.

Долг бывает совершенно разного качества. Одни формы продуктивны, другие непродуктивны. К сожалению, средний и низший классы, как правило, поглощены последним.28 Я часто разъезжаю, глядя на дома и машины на подъездных дорожках, задаваясь вопросом: «Как, черт возьми, все могут позволить себе все это дерьмо?» Чем старше я становился, тем больше понимал, что ответ прост: они не могут. Огромный процент людей находится в затруднительном положении в результате покупки всевозможных ненужных вещей, которые они не могут себе позволить. Мы живем в непрекращающейся потребительской культуре, где представители среднего класса часто считают нормальным вести образ жизни высшего класса; следовательно, у них остается минимальный свободный денежный поток, который можно сберегать или инвестировать в будущее, или, что еще хуже, они погребены под кучами удушающих долгов. В своем эссе «Биткойн — это Венеция». Аллен Фаррингтон утверждает:

«Те, кто не владеет твердыми активами, все чаще утопают в долгах, от которых они реально никогда не выберутся, не могут экономить, кроме как на спекуляциях, и не могут позволить себе инфляцию основных расходов на жизнь, которой официально не существует».29

Люди, которые оказались в долгах по самые глаза, безусловно, виноваты, но также важно учитывать, что долг искусственно дешев, а деньги искусственно изобилуют. Кажущиеся бесконечными студенческие ссуды и ипотечные кредиты с низкими однозначными цифрами являются, по крайней мере частично, последующим результатом непомерной фискальной и денежной неосторожности. Отказ от системы, построенной на долгах, означает, что долгов станет… меньше. Готов он или нет, Биткойн может привести экономику 21-го века к отказу, и, хотя головные боли и тремор могут быть неприятными, я считаю, что трезвость от непомерного кредитования в долгосрочной перспективе принесет пользу человечеству. Известный предприниматель и технический инвестор Джефф Бут описано инновация Биткойн как таковая:

«Технология Биткойн позволяет вам построить систему, одноранговую сеть, которая не требует долгов ради скорости обращения денег. И то, что я только что сказал, пожалуй, самое важное в Биткойне».30

Я рискую быть неправильно понятым, поэтому позвольте мне кое-что прояснить, прежде чем я двинусь дальше. Я не говорю, что долг — это плохо по своей сути. Даже в идеально спроектированной финансовой системе леверидж будет и должен существовать. Один из моих лучших друзей на всю жизнь, профессиональный трейдер облигаций, хорошо выразил это в одной из наших личных переписок:

«Долг преобразил развитие технологий и улучшение положения среднего класса. Долг позволяет людям с хорошими идеями создавать эти технологии сейчас, а не ждать, пока они накопит все деньги. Это связывает тех, у кого есть лишние деньги, с теми, кто в них нуждается, так что выигрывают оба».

То, что там сказано, во многом верно, а доступность долга и кредита способствовала развитию экономики в целом и/или привела к продвижению полезных достижений. Тем не менее, мое предположение состоит в том, что это было преувеличено. Ненадежная денежная база позволяла левериджу расширяться слишком долго, в слишком большом количестве и в тревожном разнообразии. (Разновидность левериджа, о которой я здесь говорю, подробно обсуждалась в Части 1, а именно: значительная часть кредитного риска была перенесена из финансовой системы на балансы национальных государств, при этом ошибка в уравнении долга равна сама фиатная валюта.31)

Если Биткойн станет резервным активом и будет поддерживать хотя бы часть мировой экономики (как когда-то это было с золотом), его децентрализованный монетный двор и неизменное фиксированное предложение могут разоблачить блеф искусственно заниженной стоимости капитала, что сделает заимствования значительно более дорогими. Важно признать, что BTC создан для того, чтобы быть центральным банком. Вместо того, чтобы участники рынка ждали, затаив дыхание, чтобы увидеть, какого цвета дым выходит из совещаний назначенных чиновников Федеральной резервной системы, этот протокол создан, чтобы быть арбитром принятия монетарных решений — монетарной физикой, если хотите. Сатоши Накамото задал человечеству интересный вопрос: нужен ли нам набор денежных правил, которые могут изменить лишь немногие, а всем остальным придется играть? Или нам нужен набор правил, по которым все должны играть? В гипербиткоинизированном (и значительно менее централизованном) денежном будущем рычаги, влияющие на стоимость и количество денег, будут удалены (или, по крайней мере, значительно сокращены) — цена денег может быть восстановлена.

В потенциально более жесткой цифровой денежной среде поведение резко изменится. Недорогие деньги меняют финансовое поведение. Искусственно заниженные безрисковые ставки просачиваются через весь кредитный ландшафт, а дешевые деньги позволяют брать чрезмерные займы. В качестве наглядного примера рассмотрим, что процентная ставка по ипотеке в размере 6%, а не 3%, увеличивает ежемесячные платежи за дом на 42%. Если стоимость капитала точно оценена выше, непроизводительный левередж будет менее распространенным, а ущерб от глупого долга будет более заметным. У людей просто не будет стимула «позволить себе» такую глупость.

Кроме того, Биткойн может (и уже делает) усилить последствия дефолта. Когда человек берет ссуду, заемщик отдает в залог капитал для защиты интересов кредитора; это называется обеспечение. Залог, заложенный кредиторам в сегодняшней финансовой системе, часто находится далеко от их владения — такие вещи, как отчеты о доходах заемщика, суммы инвестиционных счетов, дома, автомобили и даже наличные деньги в банке. Когда кто-то не может произвести платежи по ипотеке или кредиту, могут пройти месяцы или годы, прежде чем кредитор получит реституцию, и заемщик часто может сыграть в «карты освобождения из тюрьмы», такие как потеря права выкупа и банкротство. Сравните это с Биткойном, который обеспечивает ликвидность 24 часа в сутки, 7 дней в неделю, 365 дней в неделю, в виде цифровых, мгновенно обналичиваемых, глобальных денег. Когда кто-то берет кредит и отдает биткойн в качестве залога (имеется в виду, что кредитор владеет частные ключи), они могут быть немедленно маржинально отозваны или ликвидированы, если их часть сделки не будет поддержана. Ответственные кредиторы в уже существующей и экспоненциально растущей среде заимствования и кредитования Биткойн часто описывают Биткойн как «первоначальный залог», некоторые сообщают о почти нулевых процентных потерях по кредитам.32 Кажется неизбежным, что все больше и больше кредиторов признают защиту, которую такой актив, как Биткойн, обеспечивает в качестве залога, и, как они это делают, заемщики будут нести большую ответственность. Когда платежи по кредиту не производятся или соотношение кредита к стоимости не поддерживается, реституция может быть немедленной.

Почему это хорошо, кто-то может спросить? Я рассматриваю это как чистый положительный результат, потому что это может помочь снизить стимулы к непроизводительному долгу. Биткойн — это высший актив подотчетности — разрушитель кредитного плеча и средство от глупости. Финансовый успех основан на разумном поведении, а привычки заемщиков неизбежно улучшатся в мире биткойнов, где стимулы реструктурируются, а неверные решения приводят к реальным и немедленным последствиям. Это поможет уберечь обычных людей от непродуктивных долгов и увеличить финансовые временные предпочтения.

От национальных государств до корпораций и отдельных лиц хлипкая фиатная и денежно-кредитная политика породила дурные привычки — помощь, стимулы, искусственная ликвидность, надуманная стабильность и неразумное распределение капитала распространяются без достаточной финансовой отчетности. Подходящая аналогия, обычно используемая в биткойн-пространстве, — это лесные пожары. Когда города и жилая застройка необдуманно вырастают на уязвимых ландшафтах, лесные пожары немедленно тушат, а существенные ожоги не допускаются. Это похоже на сегодняшнюю экономическую среду, когда рецессии и карантины быстро смываются пожарным шлангом фиатных денег. Мы должны прислушиваться к предупреждениям матушки-природы — неконтролируемые пожары по-прежнему неизбежно возникают в этих уязвимых местах, но сейчас пожарная нагрузка значительно возросла. Вместо рутинных сжиганий, должным образом восстанавливающих и перезагружающих экосистемы, эти безудержные адские очаги становятся настолько горячими, что верхний слой почвы разрушается, а окружающей среде наносится серьезный ущерб. Эта динамика перекликается с тем, что происходит на сегодняшних рынках в результате искусственного вмешательства. Когда в 21 веке начинаются финансовые пожары, масштабы этих событий, усилия, необходимые для их предотвращения, и их пагубные последствия возрастают. Если Биткойн станет арбитром глобальной денежной отчетности (а я верю, что однажды это произойдет), наш вид научится лучше вообще избегать опасных экономических ландшафтов.

Биткойн — новый финансовый шериф в городе, и, хотя его негибкие правила могут кого-то огорчить, я считаю, что он будет способствовать очистке экономических улиц и в конечном итоге приведет к большему процветанию и эгалитаризму. Способность спасать отдельного человека, организацию или систему в целом может уменьшиться, но эта боль стоит выигрыша, поскольку возвращение надежных денег в цифровую эпоху резко улучшит ценовые сигналы и создаст более чистое игровое поле. Это выгодно среднему и низшему классам, поскольку, вообще говоря, им не хватает осознания и/или способности изменить правила существующей финансовой игры в свою пользу.

Предупреждение о «крипто»

Финансовая сантехника двадцать первого века, безусловно, не работает, но когда мы собираемся заменить прохудившиеся трубы, мы должны сделать это с помощью качественного, водонепроницаемого и прочного оборудования. К сожалению, не все детали в «магазине криптоаппаратуры» одинаковы. Ландшафт криптовалют стал почти бесконечно разнообразным благодаря тысячам существующих протоколов. Несмотря на неумолимую когорту венчурных фондов, реддиторов и розничных инвесторов, у которых текут слюнки из-за новейших альткойнов, Биткойн неоднократно доказывал, что стоит в своей собственной лиге.

Image Source: «Биткойн против цифровых пенни-стоков» Сэм Каллахан

Упрощенная и надежная конструкция BTC, неповторимое происхождение, глубокая и растущая децентрализация и отличительная теория игр — все это способствовало экспоненциально растущему сетевому эффекту. Кажется все более маловероятным, что Биткойн столкнется с серьезной конкуренцией в качестве цифрового резервного актива или средства сбережения. Существует бесконечное количество разновидностей альткойнов — в худшем случае это откровенное мошенничество; в лучшем случае они являются попытками удовлетворить потенциальные потребности рынка в более децентрализованном финансовом будущем. Во всех случаях они гораздо более рискованны и бездоказательны, чем Биткойн. Когда кто-то принимает решение купить другую криптовалюту, помимо BTC, он должен смириться с тем фактом, что передает протокол, который в настоящее время заполняет огромную дыру на мировых рынках, что, возможно, является крупнейшим адресным рынком в истории человечества.

Изучение альткойнов могло бы стать отдельным эссе, но, по моему скромному мнению, возможности, которые я изложил выше в отношении биткойнов, применимы конкретно к ним, а не к криптовалюте в целом. По крайней мере, я призываю новых участников сначала попытаться понять дизайн и вариант использования Биткойна, прежде чем переходить к альткоинам. Следующий отрывок из произведения «Биткойн прежде всего» от Fidelity Digital Assets прекрасно подводит итог.

«Первый технологический прорыв Биткойн был не как превосходная платежная технология, а как превосходная форма денег. Как денежный товар биткойн уникален. Поэтому мы не только считаем, что инвесторы должны сначала рассмотреть биткойн, чтобы понять цифровые активы, но и то, что биткойн следует рассматривать в первую очередь и отделять от всех других цифровых активов, которые пришли после него».33

Заключение

Если это эссе не делает ничего другого, я надеюсь, что оно побудит читателя учиться. Знание — сила, но оно не приходит без труда. Я умоляю всех читателей провести личное расследование. Не верите мне, проверьте сами. Я не более чем одна очень ограниченная и развивающаяся перспектива. Я верю, что Биткойн — замечательный инструмент, но он не прост. Могут потребоваться сотни часов исследований, прежде чем его выводы станут значимыми, и тысячи часов, прежде чем будет достигнуто настоящее понимание (путешествие, в котором я все еще нахожусь). Не бегите, прежде чем идти — когда дело доходит до сбережений и инвестиций, размер распределения и понимание должны идеально отражать друг друга.

После заполнения заявлений об отказе от ответственности я считаю, что все участники рынка (в частности, средний и низший классы) должны рассмотреть вопрос о выделении части своего с трудом заработанного капитала на этот протокол. На мой взгляд, есть один явно неразумный размер распределения, когда речь идет о биткойнах: нулевой. Биткойн — это денежный зверь, управляемый атрибутами и теорией игр, которые делают его исчезновение маловероятным, и его появление совпадает со средой, которая ясно освещает его вариант использования. Похоже, что эксперимент с бумажными деньгами, который всерьез начался в 1971 году, приходит в упадок. В деньгах происходит тектонический сдвиг, и позиционирование себя на правильном континенте может иметь драматические последствия. Сегодняшняя все более хрупкая финансовая система требует все большего и большего вмешательства, чтобы оставаться неповрежденной. Эти манипуляции имеют тенденцию приносить пользу действующим институтам, богатым людям, влиятельным участникам и уже имеющим большие долги национальным государствам, лишая гражданских прав обычных мужчин и женщин. Протекающие и проржавевшие трубы постоянно ремонтируют и накручивают в хозяйственном общежитии среднего и низшего классов, затапливая и без того сырой подвал. Тем временем по соседству строится совершенно новый дом с нетронутой, прочной и водонепроницаемой сантехникой. Дверь в этот новый дом открыта, и все люди, особенно работники средней заработной платы, должны подумать о том, чтобы перевезти туда часть своего имущества.

Благодарности: Помимо множества людей, процитированных или упомянутых в этом эссе, признательность и благодарность за редактирование и улучшение этой части достаются многим другим — моему соведущему подкаста (и коллеге-пожарному) Джошу, который оттачивает мои идеи каждую неделю и ходит передо мной каждую неделю. шаг в моем образовательном путешествии по биткойнам — также Ryan Deedy, Джо Карлазар, Дазбеа, Себ Банни, мой друг Кайл, мой анонимный приятель по торговле облигациями, моя жена (гуру орфографии и грамматики), а также Дэйв, Райан и Джим из пожарной части.

1 Слова «кредит» и «долг» оба относятся к долгу денег — долг — это деньги, которые должны; кредит – это деньги, взятые взаймы, которые можно потратить.

2 Цена денег как процентная ставка

3 Чтобы узнать больше о том, как это работает, я рекомендую книгу Ника Бхатиа. Слоистые деньги.

4 Здесь может быть уместным отказ от ответственности. Я не антиглобалист, сторонник тарифов или изоляционистов с моей экономической точки зрения. Скорее, я стремлюсь показать пример того, как денежная система, в значительной степени построенная на суверенном долге отдельной страны, может привести к дисбалансу.

5 Если вы заинтересованы в изучении нюансов и сложности количественного смягчения, прочтите эссе Лин Олден. «Банки, количественное смягчение и печатание денег» моя рекомендуемая отправная точка.

6 от «Что такое «пут ФРС» и (когда) мы можем ожидать его снова?» by James Lavish, часть его информационного бюллетеня The Informationist

7 Да, я признаю, что часть этого была результатом инвестирования стимулирующих денег.

8 от «Полное руководство по инфляции» Лин Олден

9 Престон Пыш сделал этот комментарий во время Twitter Spaces, который теперь доступен через этот Биткойн Журнал Подкаст.

10 Хотя это часто называют «печатанием денег», реальная механика создания денег сложна. Если вы хотите получить краткое объяснение того, как это происходит, Ryan Deedy, CFA (редактор этой статьи) кратко объяснил механизм в переписке, которая у нас была: «ФРС не разрешено покупать UST напрямую у правительства, поэтому они должны проходить через коммерческие банки / инвестиционные банки для выполнения сделка. […] Для этого ФРС создает резервы (обязательство для ФРС и актив для коммерческих банков). Затем коммерческий банк использует эти новые резервы для покупки UST у правительства. После покупки общий счет казначейства (TGA) в ФРС увеличивается на соответствующую сумму, а UST передаются в ФРС, которые отображаются в ее балансе как актив».

11 от «Имеет ли значение государственный долг» Лин Олден

12 от «Почему каждый инвестор с фиксированным доходом должен рассматривать Биткойн в качестве страховки портфеля» by Greg Foss

13 Когда я говорю «чрезмерно монетизированный», я имею в виду приток капитала в инвестиции, которые в противном случае можно было бы сохранить в качестве средства сбережения или в другой форме денег, если бы существовало более адекватное и доступное решение для сохранения покупательной способности.

14 Теперь книга под тем же названием

15 Сказал во время панель макроэкономики на конференции Биткойн 2022

16 Из статьи Лин Олден «Почему инвесторы должны заботиться о процентных ставках и кривой доходности»

17 Источник: Паркер Льюис. «Великая дефинансиализация»

18 Дополнительные сведения о подтверждении резервов см. в документе Ника Картера. Доказательство или резервы страница

19 Роберт Бридлав проделывает фантастическую работу, объясняя характеристики денег и их отношение к золоту и биткойнам в эпизоде подкаста. «BTC001: Распространенные заблуждения о биткойнах с Робертом Бридлавом»

20 Чтобы узнать больше по этой теме, см. «Почему золото и биткон популярны (обзор активов на предъявителя)» Лин Олден

21 Если это кажется надуманным, помните, что Биткойн имеет открытый исходный код и программируется, как и сам стек интернет-протокола. Без ущерба для его основных правил консенсуса приложения и технологии могут быть построены на его основе для удовлетворения будущих денежных и финансовых потребностей. В настоящее время это делается на вторых слоях, таких как молниеносная сеть.

22 Эти вышеупомянутые классы активов по своей сути не являются плохими. Инвестиции и кредитование являются ключевыми факторами производительности и роста. Однако, поскольку сегодняшние деньги ветшают, сбережения и инвестиции становятся синонимами, и даже те, кто хочет избежать риска, часто вынуждены его брать на себя.

23 Джим Крайдер — это первый человек, описывающий это различие в следующем эпизоде подкаста: «BCB029_JIM CRIDER: Черная овца финансового планирования».

24 Из выпуска подкаста «BCB046_Dr. Джефф Росс: лечение зараженных рынков».