✌️ Добро пожаловать в свежий выпуск журнала Информационист, информационный бюллетень, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

- Что такое рейтинги облигаций?

- Как определяются рейтинги облигаций?

- Что такое спред CDS?

- Как оцениваются спреды CDS?

- Чему мы можем доверять?

Вдохновляющий твит:

Итальянский CDS снова ускоряется до максимума цикла pic.twitter.com/KMl2usM7ex

— Хеджий (@Hedgeye) Июль 15, 2022

Мы видели драму, разворачивающуюся в ЕС, когда ЕЦБ пытался поднять ставки, не оказывая негативного влияния на их южные страны, и, как отмечает @Hedgeye, рынок CDS предугадал некоторые возможные проблемы впереди.

Мы подозреваем, что Италия и Греция, в частности, могут столкнуться с кредитными проблемами, если ставки станут слишком высокими, и рынок CDS подтверждает это подозрение. При этом кредитные рейтинги этих стран не изменились. Как и почему?

Давайте сломаем это, не так ли?

🔠 Что такое рейтинги облигаций?

Мы уже говорили о кредитных агентствах и рейтингах облигаций, но давайте немного напомним, чтобы наверстать упущенное.

Во-первых, точно так же, как кредитные агентства проверяют и оценивают кредитоспособность отдельных лиц, аналогичные агентства делают то же самое с компаниями и странами, присваивая им рейтинг. Как вы знаете, ваш кредитный рейтинг может существенно повлиять на вашу способность брать деньги взаймы, т. е. получить автокредит, ипотеку или даже кредитную карту. Компании сталкиваются с той же проблемой, поскольку плохой рейтинг может повлиять на их способность выпустить облигацию (занять деньги) по привлекательной ставке, чтобы максимизировать (или иногда сохранить) бизнес и прибыльность своей компании.

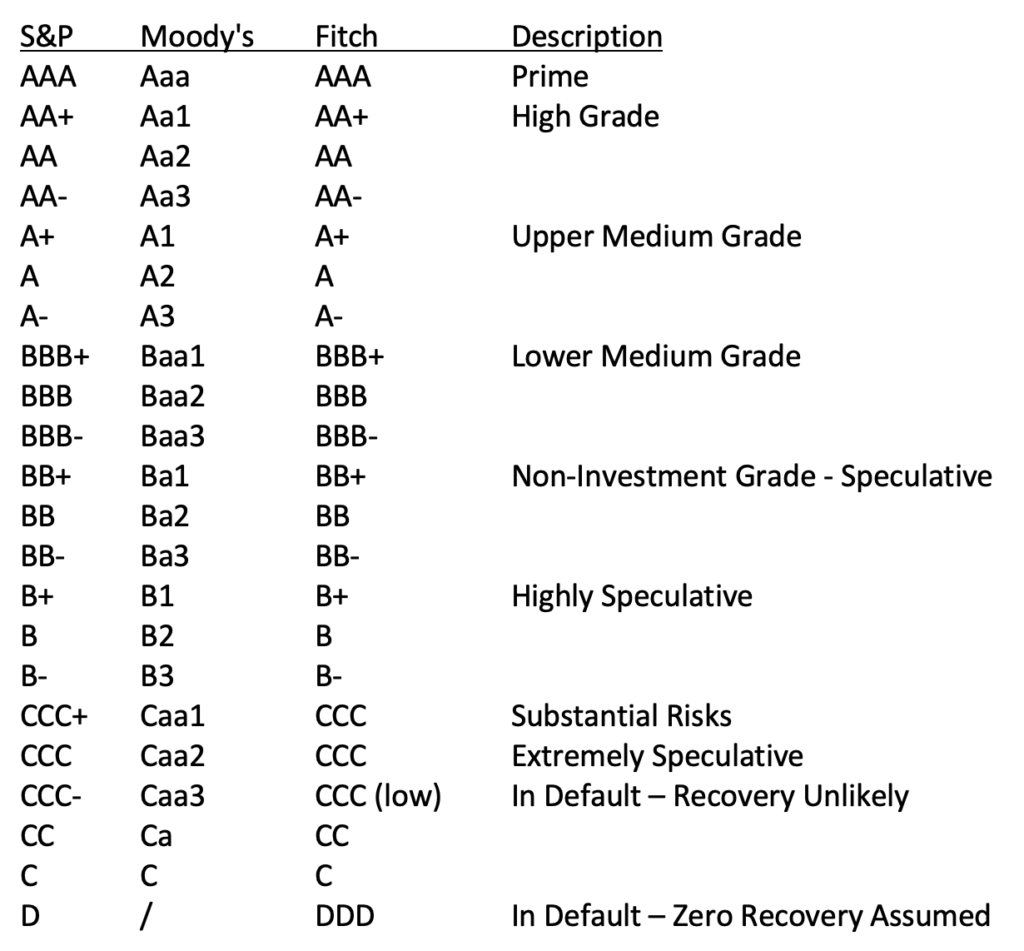

Как и у потребителей, у эмитентов облигаций также есть три основных агентства, которые их оценивают. В США у нас есть Standard and Poor's, Moody's и Fitch. У них есть свои собственные системы оценок (см. диаграмму ниже), но они опираются друг на друга и редко делают большие шаги без того, чтобы другие агентства также не делали этого.

Оценка AAA означает, что организация является основным заемщиком и сигнализирует о том, что она представляет наименьший риск для кредиторов. Этот балл обычно зарезервирован для самых сильных стран и максимум нескольких компаний. То же самое и со странами, только Германия, Австралия, Сингапур и несколько европейских стран в настоящее время получают самые высокие оценки от всех трех агентств.

И эквивалент субстандартного кредита для шкалы облигационного кредита - это когда суверенный или компания падает ниже BBB-. На данный момент рейтинговые агентства больше не причисляют их к инвестиционному уровню, а для инвесторов они считаются мусорным.

🤓 Как определяются рейтинги облигаций?

Расчеты и определения рейтинга облигаций могут быть весьма запутанными и сложными. Кроме того, они могут широко варьироваться в зависимости от типа оцениваемых организаций и компаний.

Например, рейтинг банка может включать такие факторы, как отношение долга к собственному капиталу, а также балансовую стоимость и качество депозитов, в то время как рейтинг технологической компании может включать соотношение балансовой стоимости к объему продаж и оборачиваемость запасов. Другими словами, для конкретных отраслей используются определенные показатели, и на оценку могут влиять и определенные внешние факторы.

Кроме того, при подсчете очков учитываются и внешние факторы. Если отдельная организация или государственное учреждение оказывает влияние на общий бизнес оцениваемой организации, то это также учитывается. Кредитное качество всех связанных сторон становится фактором, влияющим на окончательный скоринг.

Если вас интересуют фактические процессы и методы каждого из агентств, они публикуют их периодически и специально для каждого из различных типов компаний или организаций, которые они исследуют. Отчеты по методологии можно найти на сайтах рейтинговых агентств.

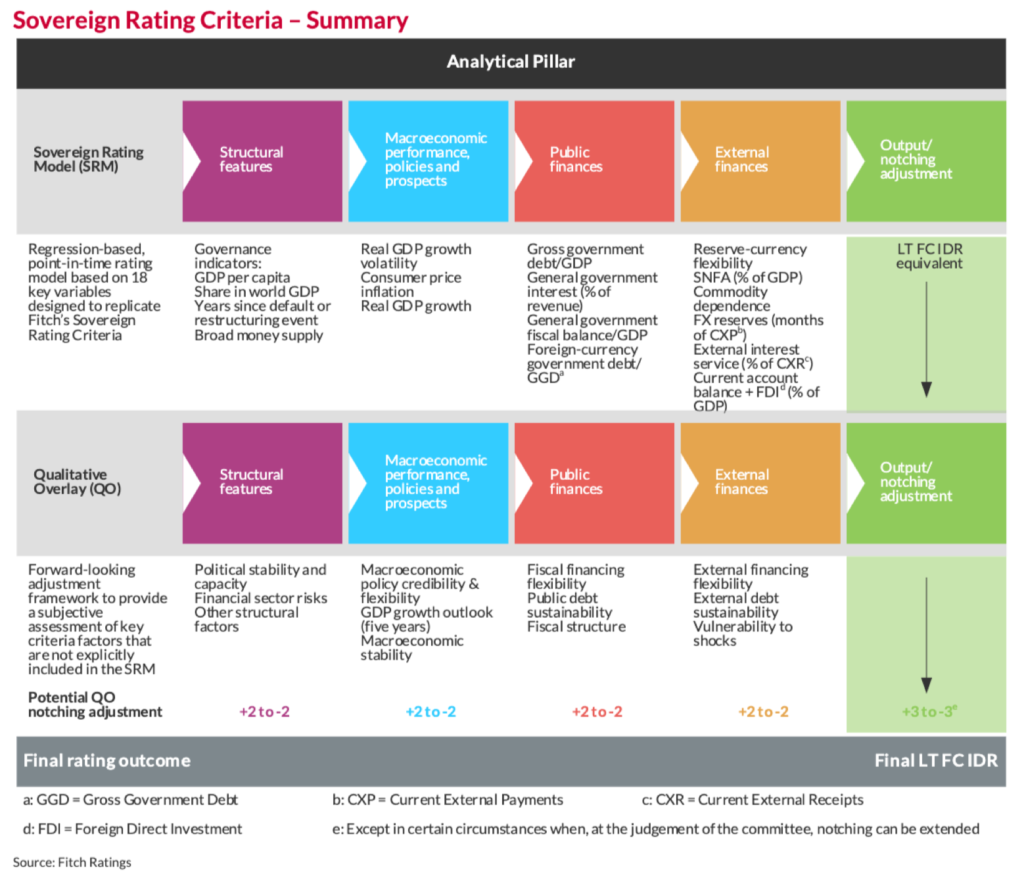

В качестве примера, вот таблица, которая показывает процесс, который Fitch использует для рейтинга суверенного долга:

Fitch Ratings суверенных

Но когда все сказано и сделано, каждое кредитное скоринговое агентство сводит его к трем буквам или меньше, чтобы дать очень быстрое представление о кредитоспособности предприятия для инвесторов.

😮 Что такое спред CDS?

Возможно, вы уже слышали, как я говорил о дефолтных свопах (CDS), или помните термин из Великого финансового кризиса 2008 года. Но давайте быстро повторим, чтобы все были в курсе.

Во-первых, своп — это договор между двумя сторонами (подобный юридическому документу), который соглашается обменять один риск на другой. Просто как тот. В случае жилищного кризиса CDS использовались для защиты от риска дефолта по ипотечным кредитам. Владельцы долга могли защитить себя, купив соответствующую «страховку» CDS.

Однако, в отличие от обычной страховки, вам не обязательно владеть тем, что вы страхуете, когда покупаете CDS. Вы просто покупаете страховку у того, кто готов продать ее вам. Например, купить страховку на дом ваших соседей. Если он затопит или сгорит, каждый из вас получит страховую выплату.

Зачем кому-то продавать вам это?

Простой. Все дело в вероятностях и премиях. Продавец делает ставку на то, что по облигациям не произойдет дефолт, и что он соберет страховые взносы для получения прибыли.

🤯 Как оцениваются спреды CDS?

Спред CDS — это рассчитанная годовая премия, которую покупатель CDS должен заплатить продавцу CDS (помните, что это всего лишь юридическое соглашение, своп) в течение срока действия соглашения, рассчитываемая как процент от условной суммы.

На английском пожалуйста.

ХОРОШО. Допустим, вам нужна защита от дефолта по итальянским государственным облигациям на 1 миллион долларов, которые в настоящее время стоят 16,490 1.649 долларов в год. Таким образом, спрэд CDS по государственным облигациям Италии составляет XNUMX%.

И, используя эту премию за спред вместе с тем, что можно было бы ожидать от фактического дефолта по застрахованной облигации, мы можем рассчитать подразумеваемую вероятность фактического дефолта в соответствии с рыночным ценообразованием.

Другими словами, цена спреда CDS говорит вам как о вероятности дефолта, так и об ожидаемой сумме восстановления после этого дефолта. Видите ли, если существует высокая ожидаемая вероятность дефолта, но также и ожидаемое высокое восстановление (сумма, которую владелец облигации возместит от номинальной стоимости дефолтной облигации), тогда цена CDS будет ниже, чем если бы ожидаемое восстановление было низким.

Назад к русскому языку: Если вы ожидаете дефолта и не ожидаете большого восстановления после него, то вы заплатите больше за страховку.

В нашем CDS на итальянские облигации, если мы предположим 40% восстановления номинальной стоимости (400 тысяч долларов) в случае дефолта по облигациям и используя спред CDS в 1.649%, мы можем рассчитать подразумеваемую вероятность дефолта как 2.75%.

1.649 / (1.00 – 40) = 2.75%

и если мы считаем, что восстановление составляет 60% (600 тысяч долларов), то:

1.649 / (1.00 – 60) = 4.12%

таким образом, подразумеваемая вероятность дефолта составляет 4.12%.

🤥 Кому можно доверять?

Итак, как инвестору, на какую из этих систем или подсказок вы должны обращать больше внимания при принятии инвестиционного решения? Кредитные рейтинги или спреды CDS?

Вы верите кредитным агентствам, их анализу и опубликованным рейтингам, или вы верите самим рынкам, покупателям и продавцам в реальной страховке от дефолта по рейтингуемым кредитам?

Что ж, давайте взглянем на пару соверенов, чтобы увидеть, что говорит рынок по сравнению с тем, что говорят рейтинговые агентства.

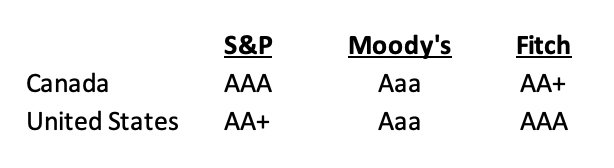

На сегодняшний день Канада и США имеют почти одинаковый рейтинг суверенного долга агентствами:

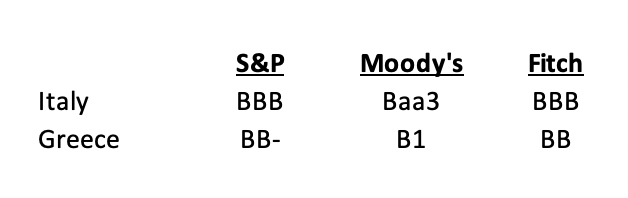

В то время как Италия и Греция имеют значительно более низкие рейтинги.

В июне 2020 года Fitch понизило рейтинг Канады с AAA до AA+, но другие агентства оставили его на самом высоком уровне. В 2011 году агентство S&P понизило рейтинг США с AAA до AA+, но с тех пор остается прежним, а другие агентства сохраняют свой высший рейтинг.

Теперь давайте взглянем на рынки CDS. В настоящее время спреды CDS оцениваются следующим образом:

США: 0.20%

Канада: 0.33%

Италия: 1.65%

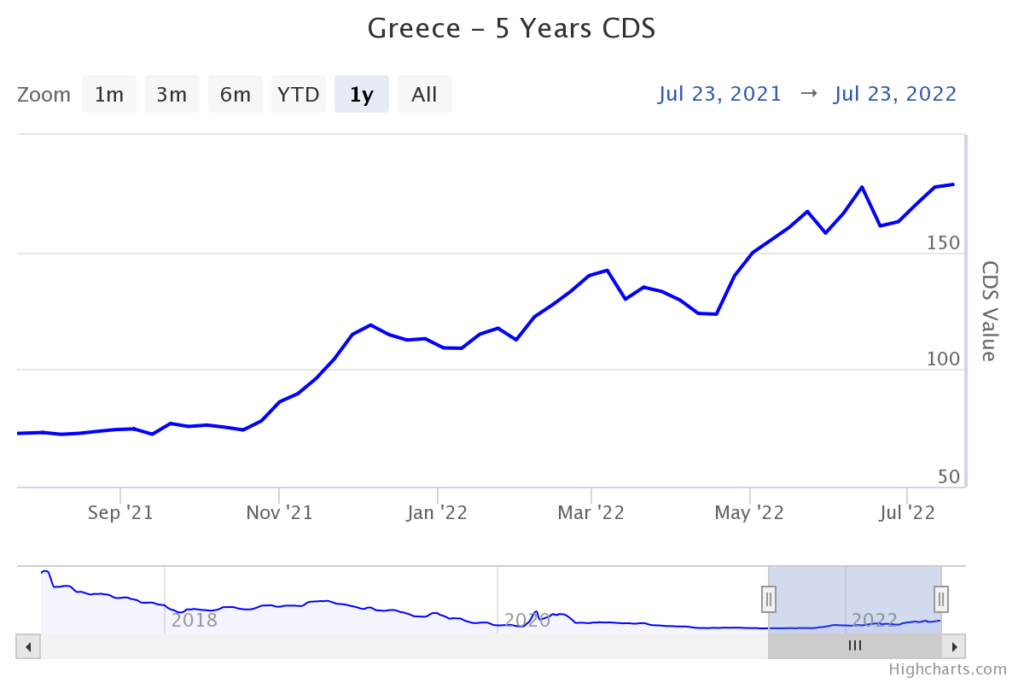

Греция: 1.79%

Это кажется относительно разумным, и при 40-процентном ожидаемом возмещении предполагаемая вероятность дефолта для каждого из них составляет:

США: 0.34%

Канада: 0.56%

Италия: 2.75%

Греция: 2.98%

Теперь подождите секунду. На первый взгляд, кажется разумным предположить, что и США, и Канада имеют менее 1% вероятности дефолта по своим долгам. Они оба имеют почти идеальный рейтинг, и их рейтинги остаются стабильными в течение длительного времени.

Однако как получается, что агентства оценивают их практически одинаково, а вероятность дефолта Канады оценивается в два раза выше, чем в США, при условии такого же восстановления?

Это говорит вам о том, что Канада на самом деле не так сильна в финансовом отношении, как Соединенные Штаты. По крайней мере, согласно рынкам, т.е.

А как же Италия и Греция?

Рейтинги Греции на солидную ступеньку ниже Италии по всем направлениям, но спреды CDS почти такие же. Что знает рынок, чего агентства либо не знают, либо игнорируют? Много было сказано о неспособности агентств идти в ногу с рыночными тенденциями и изменениями, и иногда их обвиняли в том, что они играют в фавориты или потакают своим клиентам.

Ведь кредитно-рейтинговые агентства обычно предоставляют рейтинги по запросу самих учреждений. Нельзя обойти тот факт, что это неотъемлемый конфликт интересов.

Еще одним важным фактором здесь может быть простое время. Рейтинги часто устарели и не принимают во внимание последние события на рынках или в экономике.

Итак, одним из важнейших аспектов цен CDS является их движение. Они идут вверх или вниз? И как быстро они двигаются? Какова их скорость?

Зная, что происходит в Европе, и проблемы, с которыми сталкивается ЕЦБ, повышая процентные ставки и вызывая стресс на итальянском и греческом рынках облигаций, неудивительно, что ставки CDS обеих этих стран растут.

Когда вы начинаете видеть, как цены на CDS растут, это означает, что держатели облигаций и трейдеры хеджируют то, что они считают повышенным риском дефолта. В конце концов, кому вы собираетесь доверять больше всего, когда ищете подсказки о силе компании или страны, агентству, которому эта организация платит за ее анализ? Или инвесторы и трейдеры, которые фактически несут основной риск этой организации?

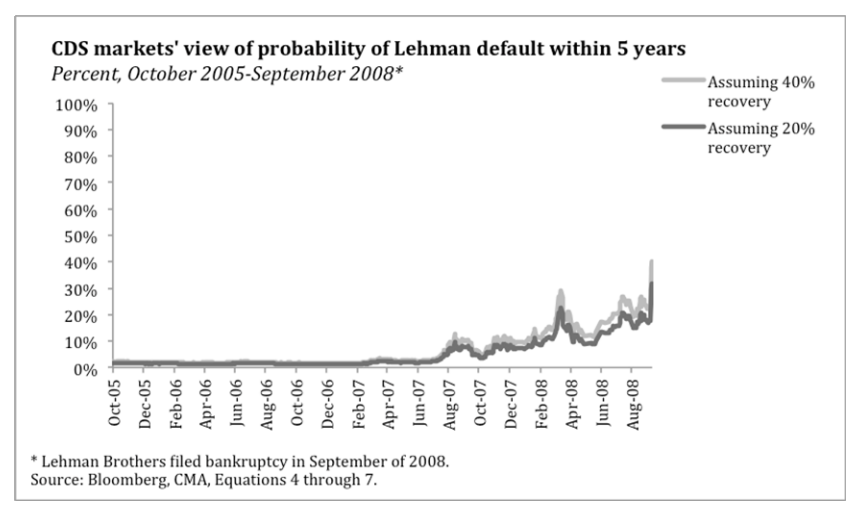

Стоит ли тогда удивляться тому, что за неделю до краха Lehman Brothers долговые обязательства всех агентств были оценены на уровне А или выше? Однако в то же время рынок CDS выглядел следующим образом:

В итоге, наблюдение за ценами CDS даст вам как инвестору более своевременное и точное представление о возможных или вероятных проблемах в компаниях и странах. Именно здесь я ищу подсказки о том, что в любой стране или компании назревают проблемы, и насколько серьезными они могут быть.

Итак, если вы заинтересованы в самостоятельной оценке спредов CDS, вы можете найти текущие цены CDS на суверенный долг здесь:

Цены CDS на облигации мировых правительств

Вот и все. Я надеюсь, что вы почувствуете себя немного умнее, зная о кредитных рейтингах и спредах CDS, и готовы начать включать мониторинг CDS в свои собственные инвестиции.

Как всегда, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами!

✌️Говори скорее,

Джеймс

Фантастическое объяснение. Спасибо.

Будет перечитывать.

Большое спасибо Хулио. Нам очень повезло, что Джеймс стал частью команды Looking Glass.