✌️ Bem-vindo à última edição da O Informacionista, o boletim informativo que o torna mais inteligente em apenas alguns minutos por semana.

🙌 O Informacionista pega um evento atual ou conceito complicado e simplifica para você em marcadores e texto fácil de entender.

🧠 Parece inteligente? Alimente seu cérebro com problemas semanais enviados diretamente para sua caixa de entrada SUA PARTICIPAÇÃO FAZ A DIFERENÇA

Balas de hoje:

- O que é uma curva de juros invertida?

- Como as inversões afetam a economia?

- As inversões sinalizam recessões?

- Onde isso nos deixa hoje?

Tweet inspirador:

Pior curva de rendimento desde o início dos anos 1980... que foi uma recessão maciça.

Mas naquela época tínhamos uma dívida baixa em relação ao PIB, abaixo de 40%, enquanto agora é de 130%.

Além disso, no início dos anos 1980, tivemos um boom de produção de energia para aliviar a inflação. pic.twitter.com/SGyaPwUHDW

- Wall Street Silver (@WallStreetSilv) 8 de dezembro de 2022

Como o Wall Street Silver aponta aqui, estamos vendo a pior inversão da curva de juros em décadas. Todos os sinais apontam para uma recessão, e o momento e o tamanho da inversão apontam para uma recessão severa.

Mas, como e por quê? O que tudo isso significa?

Pegue uma xícara de Joe e vamos explorar as curvas, inversões e recessões do Tesouro hoje. E não se preocupe, vamos mantê-lo agradável e simples, como sempre.

👐 O que é uma curva de rendimento invertida?

Já falamos sobre curvas de rendimento no The Informationist antes, e se você ainda não leu esse artigo ou apenas quer uma atualização, você pode encontrá-lo SUA PARTICIPAÇÃO FAZ A DIFERENÇA.

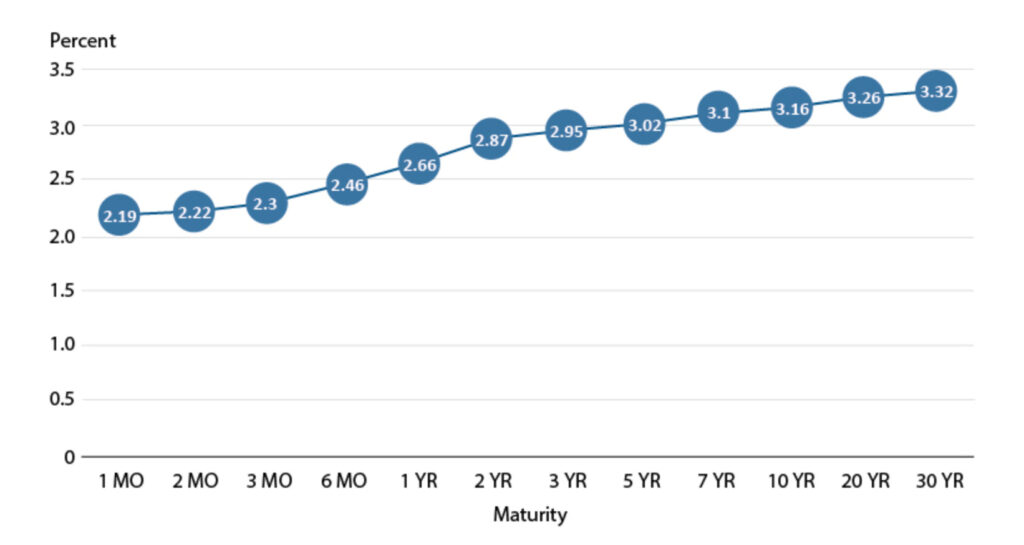

Para a multidão TL;DR: a curva de rendimento do Tesouro dos EUA está apenas pegando todos os rendimentos dos vários vencimentos dos títulos do Tesouro dos EUA e plotando-os em um gráfico. E em uma economia forte e próspera, os rendimentos de papéis mais curtos (como T-Bills de 1 mês a notas de 2 anos) são mais baixos do que papéis mais longos (digamos, títulos do Tesouro de 10 a 30 anos).

E assim, deve ficar mais ou menos assim:

FRED® – Banco da Reserva Federal de St. Louis

Isso ocorre simplesmente por causa do valor do dinheiro no tempo e dos credores que exigem taxas mais altas por se comprometerem a se desfazer de seu dinheiro por períodos mais longos.

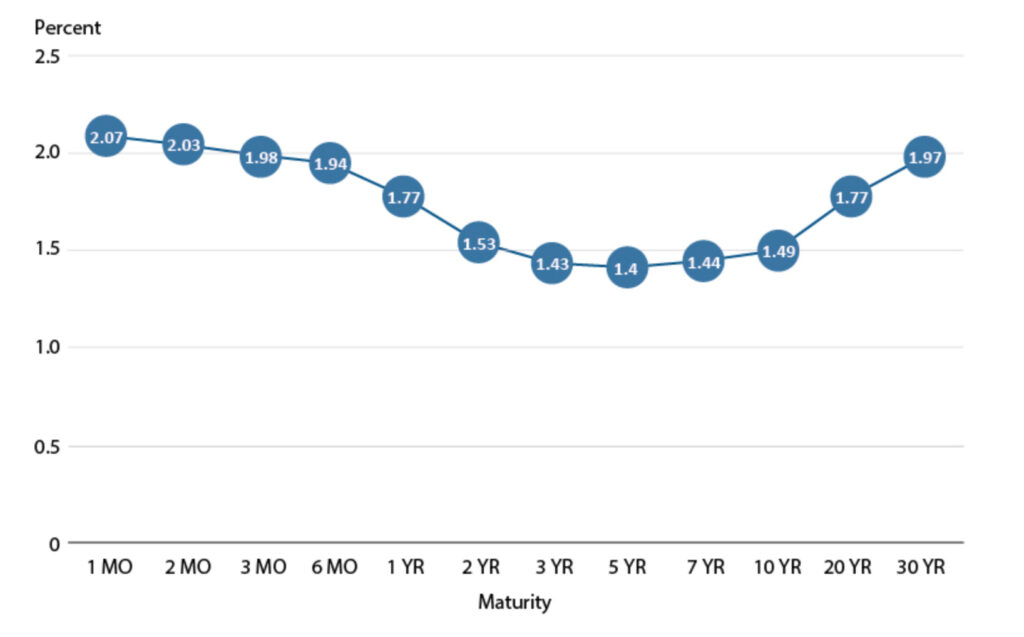

Mas em tempos econômicos desafiadores, a curva pode se inverter. Ou seja, vencimentos mais longos rendem menos que papéis mais curtos.

Por quê?

Porque os investidores estão esperando que as condições financeiras e a economia piorem. Eles esperam que os rendimentos caiam no futuro, refletindo essa queda nas condições econômicas. E, como resultado, eles exigem preços mais altos (e rendimentos mais baixos) ao vender esses vencimentos no mercado.

E quando isso acontece, a curva de rendimentos fica mais ou menos assim:

FRED® – Banco da Reserva Federal de St. Louis

Como você sem dúvida já suspeitou (e provavelmente ouviu recentemente), os rendimentos da UST parecem mais com o segundo gráfico atualmente, indicando expectativas de uma desaceleração econômica ou, pior ainda, uma recessão.

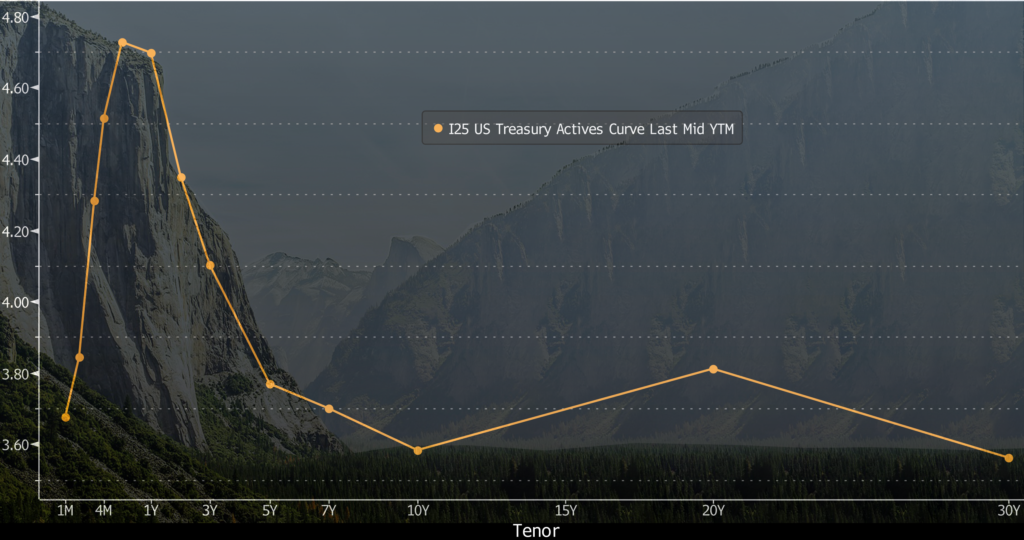

Na verdade, o enredo parece absolutamente sombrio hoje em dia, com uma curva invertida que é tão íngreme quanto o penhasco de El Capitan.

Bloomberg Professional + Wikipédia Commons

Isso significa que estamos condenados? Vamos continuar procurando…

🧐 Como as inversões afetam a economia?

Em primeiro lugar, a realidade das curvas de rendimento invertidas é que elas podem criar ambientes de empréstimo difíceis para os bancos e, portanto, períodos de empréstimo difíceis para os consumidores.

Como?

Bem, pense desta maneira. Os bancos tomam empréstimos com vencimentos mais curtos (pense nas taxas de empréstimo overnight) e emprestam as maiores quantias em prazos mais longos (pense em hipotecas). E assim, quando as taxas são mais altas no curto prazo e menores no longo prazo, as margens dos bancos são comprimidas e eles enfrentam desafios para ganhar dinheiro.

Quanto aos consumidores, hipotecas com taxas ajustáveis, linhas de crédito para home equity, empréstimos e linhas de crédito pessoais e taxas de juros de cartão de crédito são todas descontadas das taxas de juros de curto prazo. Todas essas taxas são empurradas para cima com uma curva de rendimento invertida.

Os pagamentos sobem para os consumidores.

Além disso, para os empréstimos dos bancos, eles se tornam menos dispostos a emprestar com os spreads reduzidos, apenas perpetuando o problema de empréstimos para muitos consumidores.

Igual a…

A pergunta é: o que vem primeiro, a inversão ou a recessão?

🤔 As inversões sinalizam recessões?

Sabendo o que acabamos de abordar acima, parece fazer sentido que as inversões induzam e indiquem recessões futuras.

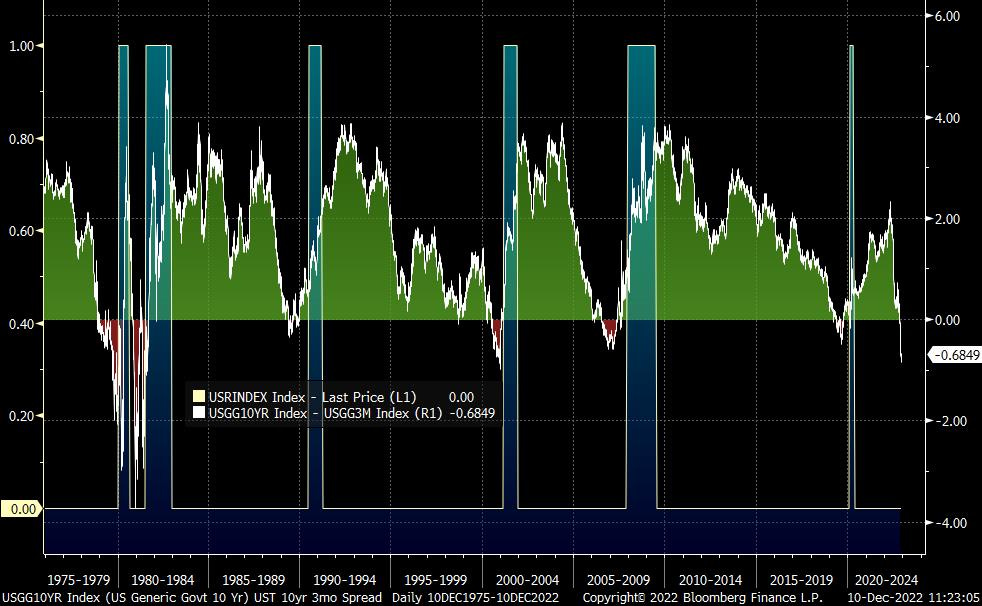

E eis que, olhando para o spread UST de referência de 10 anos / 2 anos, podemos ver claramente que as inversões ocorrem antes do início oficial de cada recessão recente (áreas sombreadas), mesmo um pouco antes da recessão em 2020:

E se olharmos para o spread UST de 10 anos / 3 meses, que tem sido o principal indicador de spread para recessões, vemos fortes inversões antes de cada recessão moderna, incluindo 2020.

A evidência parece indiscutível e, olhando para a distribuição de 10 anos/3 anos, em particular, os alertas tornam-se claros cerca de um a dois anos antes de cada início.

🤨 Onde isso nos deixa hoje?

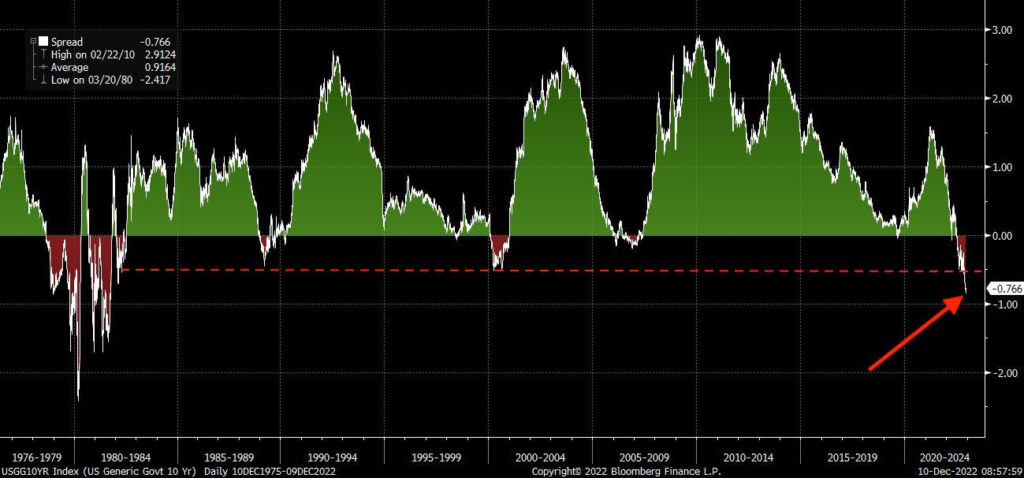

Infelizmente, como Wall Street Silver aponta acima, temos alguns indicadores e fatores seriamente negativos que favorecem uma recessão profunda iminente.

Primeiro, embora ambos os spreads acima sejam negativos, o spread dos USTs de 10 anos / 2 anos é a leitura negativa mais ampla desde a década de 1980.

Em segundo lugar, como o WSS também aponta, a dívida total dos EUA em relação ao PIB aumentou para mais de 130%. Muito pior do que o nível de 30% ou mais que estava na década de 1980.

Por que isso importa?

Bem, se você tem me ouvido (e de outros) no Twitter ultimamente, ou se tem lido The Informationist, sem dúvida já me ouviu apontando como os EUA agora se encontram no que chamamos de espiral da dívida.

Se você não leu isso ou quer mais contexto, pode encontrar um resumo do artigo em um tópico recente do Twitter, aqui:

Se você nunca ouviu falar de uma *espiral de dívida*, é hora de ouvir,

e faça a pergunta: "os EUA já estão em um?"

Vamos cavar e responder a isso.

Uma dívida 🧵👇

- James Lavish (@jameslavish) 23 de agosto de 2022

Resumindo, como os EUA enfrentam uma recessão, o que significa queda do PIB e, portanto, queda das receitas fiscais, ao mesmo tempo em que já está tomando empréstimos acima de US$ 1 trilhão por ano (antes desse ajuste para baixo induzido pela recessão), o Tesouro será forçado a emprestar ainda mais, endividar-se ainda mais, afundar-se ainda mais no déficit anual.

Não é bom, meus amigos.

Mas que escolha o Fed tem senão manter as taxas altas para combater a inflação persistente (causada pela expansão monetária – leia-se: impressão) e continuar mantendo a curva de juros invertida?

Como o WSS disse acima, não temos expansão de energia futura para ajudar a combater a inflação. Portanto, o Fed continuará apertando. Continue aumentando as taxas de curto prazo.

Eles estão essencialmente tentando superar suas manipulações passadas.

Eu pessoalmente não acredito que vai funcionar, no entanto.

Não haverá pouso suave. Não haverá como evitar uma recessão. O mercado está lhe dizendo isso, as inversões estão lhe dizendo isso.

Então, na pior das hipóteses, teremos uma recessão profunda ou mesmo uma depressão.

Na melhor das hipóteses, teremos uma recessão de curta duração.

De qualquer maneira, o Fed reverterá o curso. Eles vão baixar as taxas. Eles vão parar de vender os USTs e MBS em seu balanço. Eles provavelmente serão forçados a intervir e fornecer liquidez ao mercado do Tesouro, para mantê-lo em ordem, funcionando adequadamente.

Manipular mais. Imprima mais. Rebaixar o USD mais.

Então, o que você pode fazer?

Tenha cuidado com suas exposições e, em minha opinião pessoal, é sensato manter algum dinheiro na incerteza à frente. E adicionar oportunisticamente ativos de dinheiro vivo, como ouro, prata e Bitcoin, é sábio a longo prazo.

Todos eles terão um bom desempenho quando o mercado finalmente virar para cima e, especialmente, quando o Fed perceber que não tem escolha a não ser expandir a oferta monetária mais uma vez.

É isso. Espero que você se sinta um pouco mais esperto sabendo sobre as curvas de rendimento e sua utilidade na previsão de recessões!

Como sempre, sinta-se à vontade para responder a este boletim informativo com perguntas ou futuros tópicos de interesse. E se você quiser informações e comentários financeiros diários, pode me encontrar no Twitter!

✌️Fale logo,

James