*Se você achar este conteúdo interessante, assine minha newsletter semanal, O Qi da Auto-Soberania.

Nos últimos 40 anos, a política monetária fez com que as taxas de juros caíssem de um máximo de cerca de 20% até o limite zero. Durante o mesmo período, a oferta de moeda em dólares americanos (USD) se expandiu a uma taxa nunca antes vista na história moderna e os preços dos ativos em dólares explodiram para cima, ao mesmo tempo que o salário médio por hora nos EUA ficou em uma escala sem precedentes.

Ironicamente, a crescente diferença de riqueza, causada por salários atrasados e preços de ativos crescentes, ocorreu enquanto o Federal Reserve (Fed) tem como meta uma taxa de inflação de 2% e empurrando a narrativa de que a inflação é boa para a economia, boa para o crescimento econômico e acima de tudo, bom para o Joe médio. Isso nos faz pensar por que o Federal Reserve, por meio da política monetária, está ajustando as taxas de juros e estabelecendo metas de inflação e se essa intervenção está realmente beneficiando a economia.

Para começar, vamos nos concentrar na questão: por que estamos vendo essa intervenção do Fed? Os EUA têm uma dívida total em relação ao PIB (Produto Interno Bruto) de 257%1. Este frágil castelo de cartas da dívida, que o Federal Reserve criou, os fez temer a deflação e seus efeitos na economia. O Federal Reserve é então essencialmente forçado a intervir para que eles não sejam percebidos como aqueles que permitem o colapso da economia. Eles fazem isso principalmente através da redução das taxas de juros e da inflação, ou em outras palavras, uma degradação da moeda através da expansão da oferta monetária. Esta intervenção leva a um aumento do consumo, compras de ativos e mau investimento, o que, por sua vez, leva a uma carga de dívida cada vez maior e, portanto, a um vento deflacionário cada vez maior na economia. O ciclo então se repete com o Fed tendo que intervir uma e outra vez. O Federal Reserve está preso em um ciclo de feedback negativo que eles mesmos criaram.

Quais são os efeitos colaterais da inflação?

Primeiro, vejamos os efeitos da inflação do ponto de vista do consumidor. Vamos imaginar por um segundo que o governo de repente dobrou a oferta total de dólares no sistema. Em teoria, tudo dobraria de preço, pois o valor da moeda seria reduzido pela metade. Agora, os produtores de um produto ou serviço têm essencialmente 3 opções2:

- Eles poderiam dobrar o preço de seu produto ou serviço para manter suas margens atuais. O efeito colateral disso é que eles provavelmente afastarão os clientes.

- Eles poderiam manter o preço atual. O efeito colateral de fazer isso é que eles prejudicarão suas margens e, portanto, seus resultados financeiros.

- Eles poderiam manter o preço atual, mas reduzir a qualidade dos insumos que compõem seu produto ou serviço. O efeito colateral de fazer isso seria que eles forneceriam a seus clientes um produto ou serviço de qualidade inferior, mas manteriam suas margens.

O que tende a acontecer é que o produtor escolhe a opção 1 ou 3 para seguir o caminho de menor resistência e reduzir um possível acerto em seus resultados. Temos, portanto, esse subproduto da inflação em que o produtor agora tem que aumentar o preço do produto ou serviço ou enganar o consumidor baixando a qualidade de seu produto ou serviço. Ambos levam os consumidores a perder.

Em segundo lugar, vamos examinar os efeitos da inflação de uma perspectiva de ativos. À medida que a inflação desvaloriza o poder de compra da moeda, faz com que o preço e a demanda de ativos aumentem, o que, por sua vez, aumenta artificialmente a escassez. Isso cria efeitos colaterais na forma de conflito e agitação social, à medida que surgem disputas sobre a propriedade de ativos. A monopolização, então, tende a ocorrer para que aqueles no poder mantenham o controle devido à crescente escassez e ao preço dos ativos. Temos então o problema maior, em que uma enorme desigualdade de riqueza entre os detentores desses ativos e os detentores da moeda começa a aparecer à medida que a moeda perde poder de compra. Isso pode ser verificado na defasagem do salário-hora médio em relação aos ativos no gráfico a seguir.

| Janeiro de 1980 - Jan 2021 Growth | Janeiro de 2010 - Jan 2021 Growth | Janeiro de 1980 - Jan 2021 Crescimento anualizado | Janeiro de 2010 - Jan 2021 Crescimento anualizado |

|

|---|---|---|---|---|

| Bolsa de Valores 3 | 3379.78% | 236.84% | 9.04% | 11.67% |

| Imobiliária4 | 446.51% | 66.38% | 4.23% | 4.74% |

| Dourado5 | 262.21% | 73.10% | 3.19% | 5.11% |

| Média por hora Salário6 | 283.26% | 33.37% | 3.33% | 2.65% |

Tabela 1: Comparação do Preço do Ativo e do Crescimento do Salário por Hora

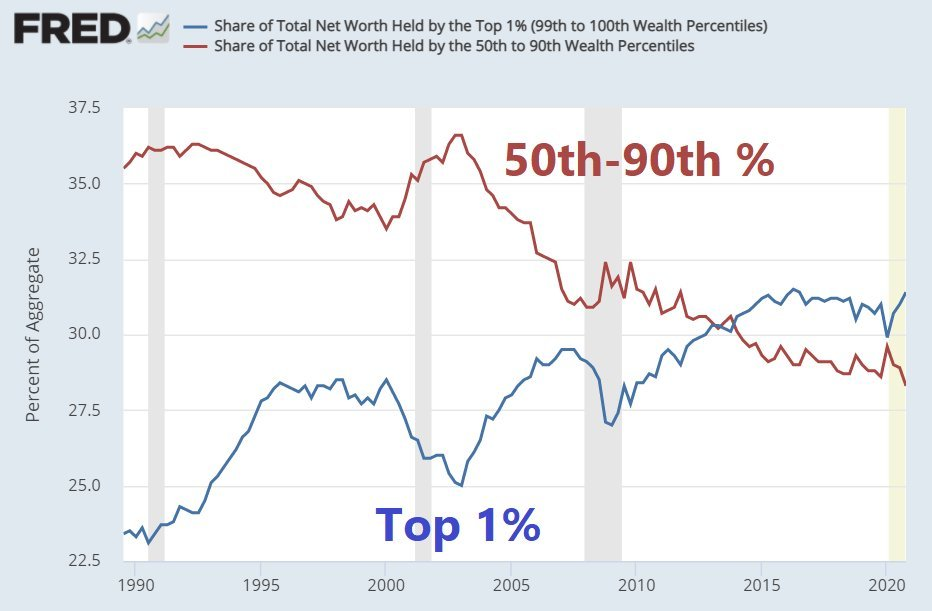

O pior é que, na última década, esse atraso dos salários em relação aos preços dos ativos só aumentou (como mostrado acima na coluna de janeiro de 2010 a janeiro de 2021). Isso causou uma das maiores transferências de riqueza da classe baixa para a classe alta na história recente (gráfico abaixo).

Gráfico 1 78: Participação no Patrimônio Líquido Total

Para bancar o advogado do diabo, quando a inflação foi inicialmente implementada, os bancos centrais tinham boas intenções. A inflação na forma de expansão monetária, ou ajuste da taxa de juros, é uma maneira do Federal Reserve tentar amortecer a volatilidade de curto prazo, estimulando a economia em tempos de estresse. No entanto, a questão é que a volatilidade é apenas energia, que, como sabemos pela primeira lei da termodinâmica, não pode ser destruída. Em vez disso, ele é apenas transmutado e, portanto, ao tentar prevenir / atenuar a dor de curto prazo na economia, isso atrasa a dor e amplifica seus efeitos futuros. É por isso que o salto inicial da dívida, na forma de estímulo monetário e fiscal em tempos de estresse, evolui para essa besta de expansão constante da dívida para evitar o colapso econômico.

O Federal Reserve pode argumentar de forma diferente, mas o ditado “não existe almoço grátis” ainda se aplica ao estímulo monetário e fiscal. Ao estimular a economia, o que eles estão realmente dizendo é: “Eu escolho transferir dinheiro para uma área da economia e longe de outra área”. Essa outra área da economia acaba sendo prejudicada, que quase sempre é a classe baixa. Não importa como o Fed o retrate, estímulos na forma de inflação, dinheiro de helicóptero ou ajuste de taxas de juros sempre terão efeitos colaterais negativos.

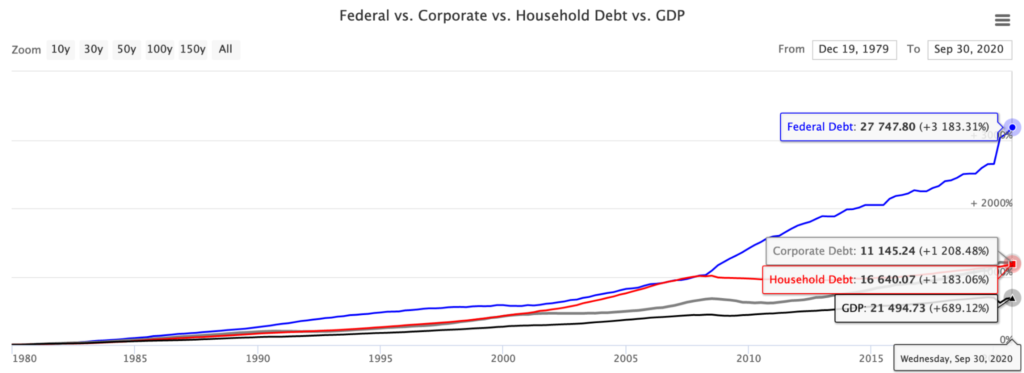

Então, por que não podemos simplesmente interromper essa intervenção monetária para fechar a lacuna de riqueza? Anteriormente, mencionamos o vento contrário deflacionário. Para entender isso, temos que dar uma olhada no estado atual da situação da dívida dos EUA. Combinadas, as dívidas federal, corporativa e familiar somam US$ 55.26 trilhões contra um PIB de US$ 21.49 trilhões (como mostrado abaixo). Isso nos dá uma dívida total em relação ao PIB de 257%9. Simplificando, para cada US$ 1 do PIB, há US$ 2.57 em dívida. Vamos supor conservadoramente que os juros médios dessa dívida sejam de 3%. Isso significaria que, para que os EUA atendessem apenas por só com o pagamento de juros da dívida, ele precisaria crescer 7.71% ano a ano antes de vermos qualquer crescimento real do PIB.

Gráfico 2 10: Dívida vs. PIB

Então chegamos à conclusão de que o banco central está preso entre uma rocha e um lugar difícil. Eles poderiam deixar os EUA entrarem em uma espiral de dívida deflacionária, o que efetivamente causaria o colapso da economia. Alternativamente, eles poderiam manter taxas de juros baixas e expandir continuamente a base monetária por meio da inflação, esperando e rezando para que essa intervenção leve a um crescimento significativo e produtivo na economia, permitindo que os EUA comecem a pagar sua dívida. Até agora, parece que o banco central está escolhendo a última opção de confiar na esperança. Isso significa que é altamente improvável que vejamos essa desvalorização do dólar parar tão cedo.

Isso nos faz questionar se a inflação está realmente acontecendo, então:

- a) Por que não estamos vendo o colapso do dólar americano em relação a outras moedas? Este não é apenas um problema nos EUA, mas uma questão global. Se você acha que a dívida dos EUA em relação ao PIB é um problema em 257%, globalmente estamos sentados em 356%11. Você provavelmente já ouviu o ditado “uma maré alta levanta todos os barcos”. Esta cotação atinge o prego na cabeça e é a razão pela qual não estamos vendo o dólar perder valor em relação a outras moedas. Todas as outras grandes moedas fiduciárias estão exatamente na mesma situação. Eles estão todos imprimindo, tentando superar sua própria dívida e, portanto, todos estão sendo rebaixados a uma taxa semelhante.

Você pode então se perguntar: como pode ser o caso para todos os países? Em termos simples, temos outro ciclo de feedback negativo. Digamos que você tenha os países A, B e C. Se A e B decidirem depreciar sua moeda por meio da inflação, a moeda de C se fortalece contra A e B. A e B estão agora lutando para negociar com C por causa da força de sua moeda e, portanto, decidem reduzir o comércio com C, principalmente negociando entre si. C é então forçado a desvalorizar sua moeda a fim de manter suas relações comerciais de forma que essa redução no comércio não persista e afete sua economia. Este ciclo então se repete à medida que cada país continua a se degradar para acompanhar um ao outro. Cada país está essencialmente em uma corrida de ratos para o fundo, onde no final todas as moedas fiduciárias perderão o valor.

- b) Por que não estamos vendo as taxas de juros subirem devido aos efeitos inflacionários da expansão monetária? Os bancos centrais de todo o mundo não podem permitir que as taxas de juros subam. Pelos cálculos acima, o PIB dos EUA precisa crescer 7.71% apenas para pagar os juros de sua dívida, assumindo uma taxa de juros de 3%. Se as taxas de juros subissem para 5%, os EUA teriam de crescer 12.85% para pagar os juros de sua dívida. É por isso que estamos vendo países como o Japão e a Austrália limitando as taxas de juros por meio do controle da curva de juros, a fim de evitar que as taxas subam muito. Qualquer aumento significativo nas taxas pode ser catastrófico para a economia.

Torna-se, assim, evidente que devido à manipulação intervenção dos bancos centrais globalmente, não podemos usar nossas métricas tradicionais para acompanhar a inflação, como taxas de juros e taxas de câmbio. Além disso, se você está tentando avançar investindo em ativos, o IPC (Índice de Preços ao Consumidor) também não ajudará, pois é apenas o preço médio de uma cesta de bens e serviços de consumo. Não inclui ativos como ações, imóveis e títulos. A intervenção do banco central está obscurecendo os sinais de preços e inflação nos níveis micro e macro e, portanto, afetando a tomada de decisões econômicas. Hoje em dia, temos muito poucas métricas para confiar que não são manipuladas.

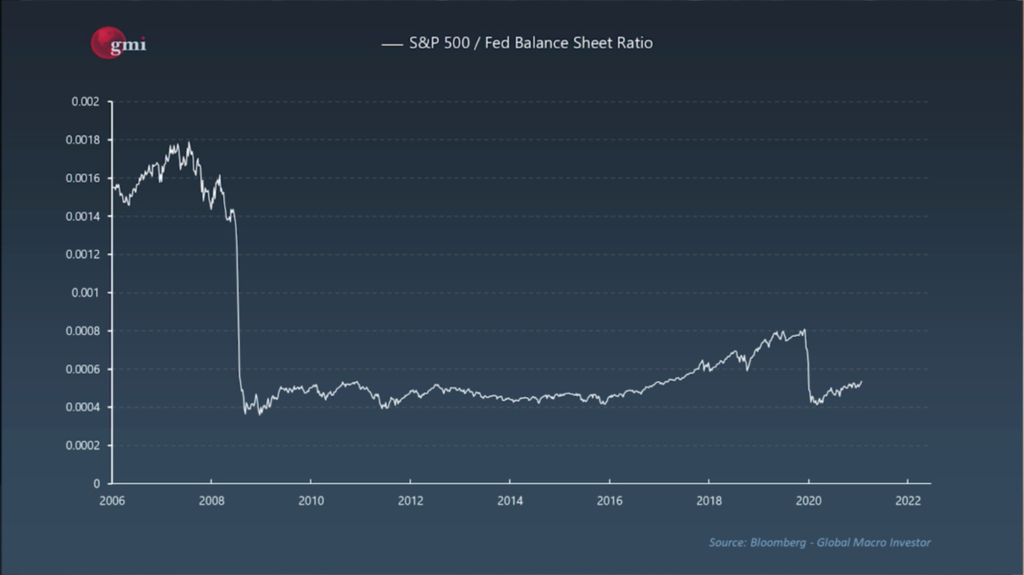

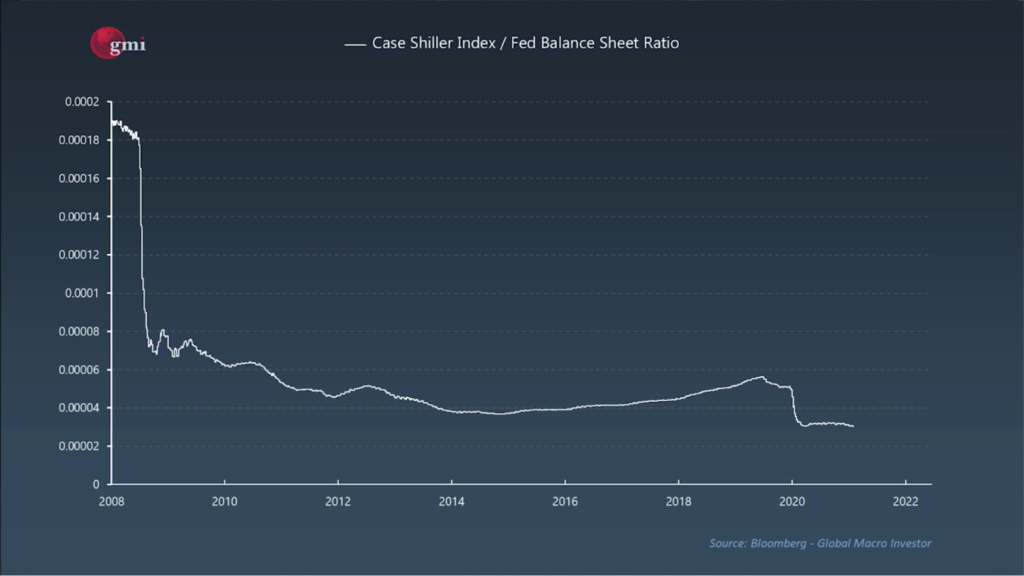

A esta altura, você deve ter chegado à conclusão de que, se apenas investir em imóveis, ações e uma pequena alocação de ouro, você estará ultrapassando essa desvalorização do dólar. Eu gostaria que fosse tão simples. Quando mudamos as lentes pelas quais vemos esses ativos, surge uma imagem diferente. Em vez de usar o dólar americano como denominador, vamos ver o que acontece se usarmos o Balanço do Federal Reserve.

Gráfico 3 12: S&P 500 em relação ao Balanço do Federal Reserve

Gráfico 4 13: Preços de casas nos EUA (Índice Case Shiller) em relação ao Balanço do Federal Reserve

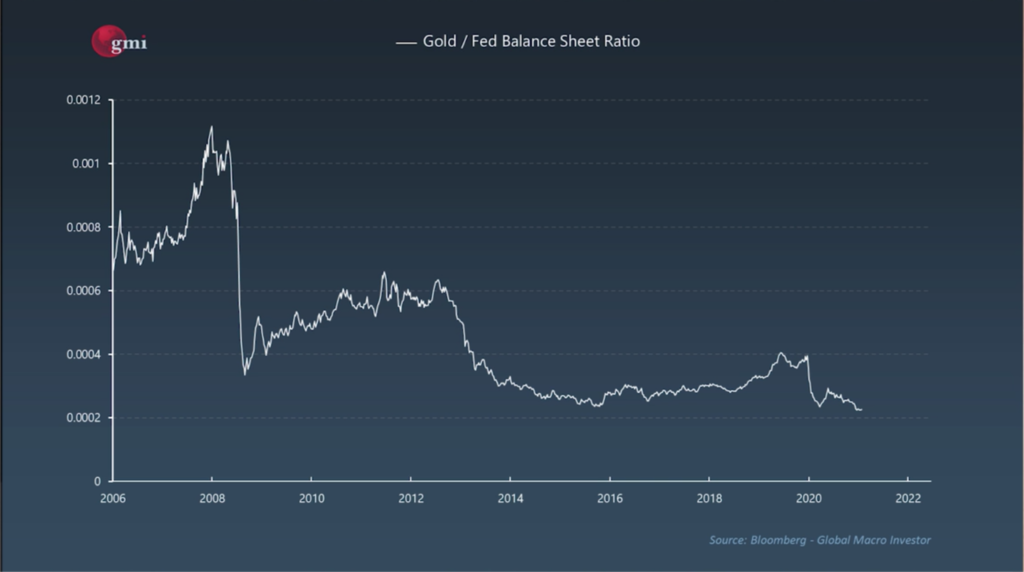

Gráfico 5 14: Ouro contra o Balanço do Federal Reserve

O que começa a emergir é que esses ativos não estão realmente vendo a enorme valorização de preço que fomos levados a acreditar. Em vez disso, esses ativos estão lutando para acompanhar a desvalorização do dólar, enquanto o trabalhador médio, segurando dólares, está perdendo drasticamente o poder de compra (Tabela 1). Fica então claro que essa expansão monetária é a razão para a crescente desigualdade de riqueza. Até vermos uma redução na intervenção monetária, ou uma nova moeda alternativa sólida, os detentores de ativos e, mais especificamente, os detentores de ações continuarão a dominar, enquanto a classe média e baixa serão esmagadas. O pior é que por trás dessa fachada de aumento dos preços dos ativos, todos, incluindo os investidores, estão se ferrando. A menos que você invista com sabedoria, você terá dificuldades para superar a desvalorização do dólar.

Isso, então, levanta a questão, quanta expansão está acontecendo sob o capô do balanço do Federal Reserve? Se formos ao site do Federal Reserve15, podemos ver que o balanço patrimonial do Fed aumentou de US$ 870 bilhões em julho de 2007 para US$ 7.793 trilhões em abril de 2021. Esse é um crescimento anualizado de 17.33%. Este é o obstáculo que temos que superar apenas para ficar à frente da desvalorização do dólar. Com essa expansão, há sempre o medo de que a inflação descontrolada e os preços em geral fujam de nós. Vimos isso ocorrer em dólares, especialmente nos preços dos ativos na última década. No entanto, quando usamos o balanço patrimonial do Fed como denominador, embora haja períodos de crescimento transitório em que certos ativos apresentam desempenho superior, no geral vemos um desempenho inferior.

Para colocar o obstáculo de 17.33% em perspectiva. Aqui está o retorno anualizado de 15 anos de várias classes de ativos16:

- Ações de grande capitalização – Índice S&P 500: 9.88%

- Ações Small Cap – Índice Russell 2000: 8.91%

- Ações Internacionais Desenvolvidas – Índice MSCI EAFE: 4.97%

- Ações de Mercados Emergentes – MSCI Emerging Markets Index: 6.95% ● REITs – FTSE NAREIT All Equity Index: 7.15%

- High Grade Bonds – Bloomberg Barclays US Agg Bond Index: 4.4% ● High Yield Bonds – ICE BofA US High Yield Index: 7.44%

- S&P US Treasury Bill 0-3 Mth Index: 1.11%

- Ouro: 7.08%

- Imóveis: 2.28%

Nem uma única classe de ativos acima atingiu a taxa mínima de 17.33%. Em outras palavras, se você tivesse investido em qualquer uma das classes de ativos acima, com uma estratégia simples de comprar e manter, teria perdido poder de compra nos últimos 15 anos. A menos que você esteja superando a taxa de expansão monetária de 17.33% por meio de investimentos inteligentes, você está perdendo poder de compra. É tão simples quanto isso.

A menos que a premissa de nossa política monetária mude (ou seja, mudemos para uma abordagem econômica austríaca17), duvido que veremos algum crescimento real e significativo de longo prazo nos ativos e na economia. Em vez disso, o cenário mais provável é que o Fed rebaixe continuamente a moeda e inflacione o fardo da dívida. O dólar continuará a perder poder de compra, expandindo a crescente diferença de riqueza, e o Fed continuará empurrando a narrativa de que tudo está ótimo e estável na economia.

Precisamos fazer grandes mudanças na maneira como operamos. Devemos mudar a forma como abordamos a política monetária e garantir que as pessoas no poder assumam a responsabilidade e mantenham os interesses de sua população em primeiro plano. No entanto, esses problemas foram discutidos ad nauseum e, por isso, gostaria de mencionar alguns outros:

Sistema bancário

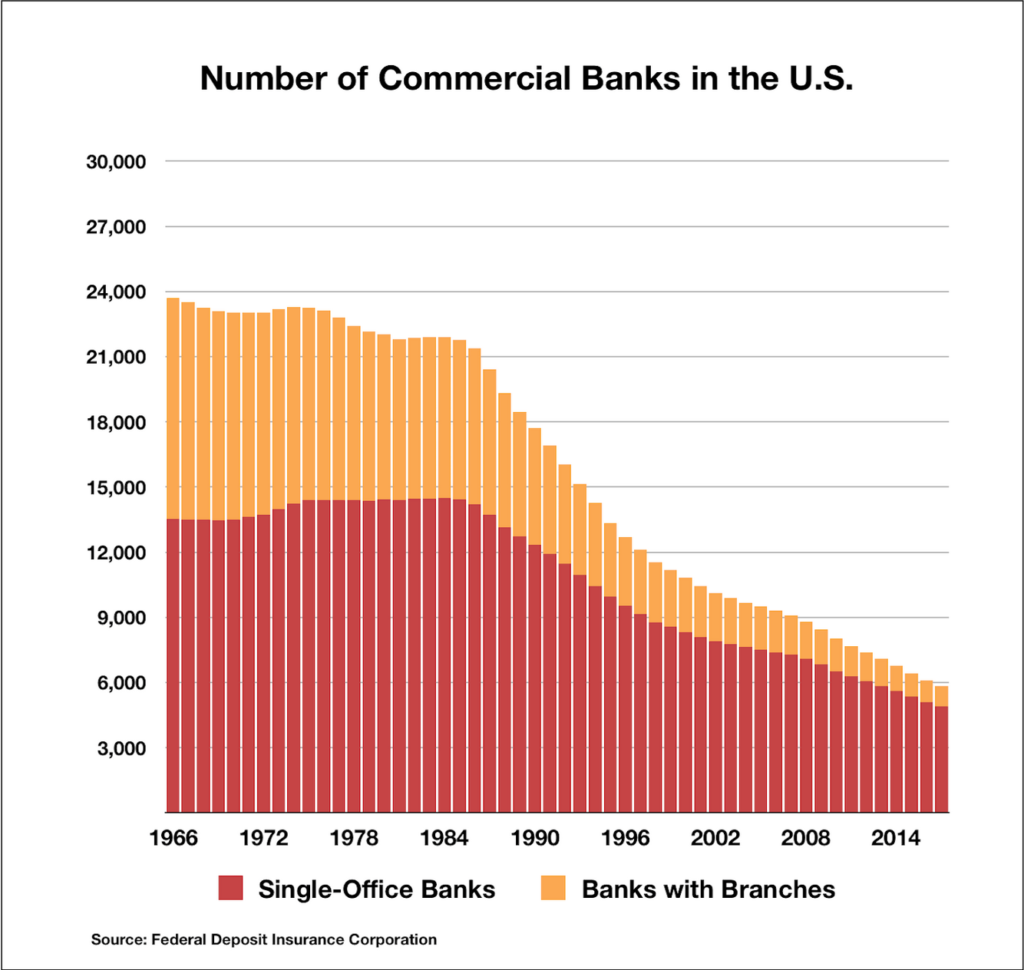

Os pequenos bancos facilitam e emprestam para pequenas empresas, enquanto os grandes bancos facilitam e emprestam para grandes empresas. O que é assustador é que, desde 1960, vimos um declínio de cerca de 24,000 bancos nos EUA para menos de 6,000 bancos hoje (gráfico abaixo). Isso se deve à implementação de uma legislação que incentiva a expansão e as fusões, ao mesmo tempo que torna muito difícil para os pequenos bancos sobreviverem devido aos obstáculos que eles precisam enfrentar. No ambiente bancário atual, alguns bancos selecionados dominam o setor.

Gráfico 6 18: Número de bancos comerciais nos EUA

Por que isso importa? É importante porque mais de 90% da população empresarial nos EUA é representada por pequenas e médias empresas. As pequenas empresas são um dos principais motores do crescimento económico e da inovação. Essas mesmas empresas precisam dos pequenos bancos para sobreviver. Eles precisam da capacidade de tomar empréstimos para inovar e crescer usando esses fundos para ajudar a aumentar a produtividade, aumentar a eficiência e adotar novas tecnologias para acompanhar a concorrência. Se as pequenas empresas não conseguirem emprestar, isso tem grandes implicações na produtividade e no crescimento econômico19.

A fim de promover o crescimento das pequenas empresas, que, como sabemos, gera empregos, estimula a inovação e aumenta a produtividade da força de trabalho, precisamos mudar nossa atual abordagem bancária. Em vez de fazer lobby por legislação que encoraje a consolidação e fusões dentro do setor bancário, precisamos reduzir os requisitos para os pequenos bancos a fim de promover a proliferação de pequenas agências em todas as comunidades.

Países como a China20 reconheceram essa necessidade dos pequenos bancos para estimular a produtividade, a inovação e o crescimento. Em contrapartida, a China é um dos maiores países exportadores em percentagem do PIB. Eles também viram um grande impacto em seus níveis de pobreza. A porcentagem de residentes da China que vivem abaixo da linha da pobreza caiu de 98.3% em 1990 para 24% em 2016. Durante esse mesmo período, a classe baixa dos Estados Unidos aumentou lentamente em tamanho21, enquanto o mercado de ações e os preços da habitação continuaram simultaneamente a subir mais e se tornar mais fora do alcance da pessoa média.

Escola de golpes fortes

Realisticamente, provavelmente estamos muito atrasados para implementar a abordagem da escola dos duros golpes devido ao tamanho da carga da dívida e às questões sistêmicas dentro da economia. Independentemente disso, precisamos parar de chutar a lata e dar apoio às grandes corporações e aos grandes bancos toda vez que atingimos um pico de velocidade na economia.

Durante meados de 1900, o Parque Nacional de Yellowstone introduziu o protocolo para extinguir qualquer pequeno incêndio florestal22. Eles acreditavam que eram prejudiciais à flora e fauna locais e eram uma monstruosidade para os turistas. O que eles não perceberam é que os incêndios florestais são uma parte natural do ciclo de vida da floresta e ocorrem para limpar o acúmulo de gravetos e arbustos, promovendo o crescimento e a diversidade biológica. Em 1988, após anos de prevenção ao menor dos incêndios, acumularam-se arbustos e gravetos suficientes para que o parque tenha um incêndio que destruiu 36% da floresta.

No momento, estamos vendo esse efeito em nossa economia. Ao apoiar a economia sempre que atingimos um obstáculo, estamos:

- Incentivando o mau investimento: À medida que as pessoas começam a ficar excessivamente confortáveis com a possibilidade de o banco central ou o governo intervir durante os períodos de estresse, vemos um aumento na alavancagem especulativa em excesso para maximizar os retornos. Consequentemente, isso leva a um crescimento insustentável e, portanto, amplifica a fragilidade da nossa economia.

- Ampliando a lacuna de riqueza: Com essa carga de dívida pendente, os bancos centrais têm pouca opção a não ser rebaixar a moeda e manter as taxas de juros baixas a fim de evitar um colapso sistêmico. Essa expansão monetária provoca um aumento nos preços dos ativos, enquanto o poder de compra do dólar continua diminuindo. Como sabemos, os ricos detêm ativos enquanto a classe baixa detém dinheiro, criando assim uma lacuna de riqueza cada vez maior.

- Inovação constritiva: Uma empresa zumbi é aquela que não consegue se sustentar financeiramente. Este é um sinal de que o produto ou serviço que a empresa oferece não tem demanda suficiente ou que a empresa foi irresponsável com suas finanças e não consegue pagar sua dívida. Este negócio deve, portanto, reestruturar ou dissolver. Devemos permitir que o ciclo de vida natural de um negócio aconteça, em vez de sustentar empresas insustentáveis. Quando um novo negócio precisa competir com um número cada vez maior de empresas zumbis, isso torna ainda mais desafiador para esse negócio ter sucesso e prosperar. Isso porque, ao invés de focar na inovação, o negócio deve utilizar uma parcela de seus recursos para competir. Em julho de 2020, 19%23 das empresas listadas nos EUA são empresas zumbis e esse número está aumentando.

As recessões são uma parte natural do ciclo de vida econômico, pois causam introspecção que leva à inovação e à mudança. Eles eliminam os atores mal-intencionados que assumiram influência demais e investiram mal. No geral, as recessões têm um efeito positivo na economia e é míope intervir e tentar manipular o resultado.

Educação

A geração do milênio será a primeira a ser mais pobre que seus pais24, e este não é um tema que desejamos ver nas próximas gerações. Para quebrar esse ciclo, precisamos ajustar o currículo que ensinamos nas escolas e acrescentar:

- Literacia financeira: É importante ensinar os fundamentos do investimento inteligente, apresentando às crianças as várias classes de ativos e terminologia do sistema financeiro. Isso promoverá uma mudança em direção a uma melhor gestão do dinheiro, o que, por sua vez, criará uma redução no consumo desnecessário devido a uma melhor compreensão da preservação e do crescimento da riqueza por meio de investimentos.

- Educação sobre como nosso sistema monetário funciona: Isso dará às crianças uma melhor compreensão de como nosso sistema monetário está estruturado. Por sua vez, isso permitirá que eles entendam melhor a política monetária e os motivos por trás das pessoas que votaram no poder.

A introdução da educação financeira no currículo permite que os indivíduos se sintam mais capacitados para assumir o controle de suas finanças. Sem uma mudança em nosso sistema educacional, não podemos esperar um aumento na educação financeira.

Dívida

Globalmente, devemos estar mais conscientes de como abordamos a dívida. A dívida pode ser separada em 3 categorias principais:

- Dívida de Consumo: Dívida usada para fins de consumo (ou seja, carros, roupas e tecnologia). Essa dívida tende a ser por meio de cartões de crédito e linhas de crédito.

- Dívida de ativos: Dívida usada para a compra de ativos (ou seja, linha de crédito de home equity, hipoteca e margem de investimento). Essa dívida tende a ser por meio de instituições bancárias e corretoras.

- Dívida produtiva: Dívida utilizada para fins de negócios produtivos, a fim de facilitar o crescimento ou para a compra de produtos / ferramentas que auxiliem na produtividade, tecnologia e inovação.

A prosperidade e o crescimento econômicos são determinados pela eficácia com que a tecnologia interage com os três motores da produção: terra, trabalho e capital.25. No entanto, para aumentar a produtividade econômica e criar um crescimento sustentável, temos que garantir uma distribuição uniforme de nossos esforços entre os três fatores. Se colocarmos mais peso em um desses drivers, o crescimento econômico aumentará inicialmente. No entanto, se continuarmos nessa trajetória, o crescimento econômico se estabilizará e, eventualmente, esse uso excessivo atuará como um vento contrário, levando à redução do crescimento econômico.

No clima econômico atual, tem havido um uso excessivo de capital para estimular continuamente a economia. Estamos agora no ponto em que esse uso excessivo causou um grande aumento no consumo e na dívida de ativos, a fim de alcançar o crescimento econômico percebido. Na realidade, não estamos vendo nenhum crescimento significativo. Em vez disso, estamos apenas criando um vento contrário na forma de uma dívida cada vez maior. Devemos concentrar nossa energia na utilização da dívida de maneiras mais produtivas, reduzindo esse abuso de consumo e dívida de ativos e promovendo o uso produtivo da dívida. Essa mudança na forma como utilizamos a dívida ajudará os outros dois motores da produção, terra e trabalho, e por sua vez, criará um crescimento econômico significativo.

Isso nos deixa com a pergunta: o que posso fazer a curto prazo como indivíduo? Precisamos colocar nosso dinheiro para trabalhar e, portanto, temos que decidir em quais ativos investir. No entanto, nem todos os ativos são criados iguais. Se todos recebessem US $ 1,000,000, você presumiria que aqueles que ainda não o tinham feito iriam comprar uma casa e todos viveríamos felizes para sempre. Lembre-se que uma pequena parcela da população já possui a maior parte da propriedade. Inicialmente, os madrugadores começariam a comprar propriedades. No entanto, devido à quantidade de dinheiro que entra no mercado imobiliário, o desequilíbrio oferta / demanda faria com que os preços das casas disparassem e os retardatários seriam precificados novamente, mantendo assim a atual desigualdade de riqueza. Temos que encontrar ativos que sejam capazes de ultrapassar as classes de ativos padrão (imóveis, ações e ouro) e, idealmente, ultrapassar a desvalorização do USD para construir riqueza de forma significativa e fechar lentamente a lacuna de riqueza.

Digite Bitcoin. O bitcoin pode não ser apenas financeiramente benéfico no curto a longo prazo como uma forma de construir riqueza, mas também pode ser uma solução potencial para os problemas sociais que enfrentamos atualmente nas sociedades em todo o mundo. Por causa disso, quero abordar o Bitcoin tanto de uma perspectiva financeira quanto social.

Como investir em Bitcoin pode nos beneficiar do ponto de vista financeiro?

Em primeiro lugar, com a atual manipulação do sistema monetário, não é difícil ver que não temos taxas de juros naturais e de mercado livre. Isso representa um grande problema sistêmico, em que todos os cálculos de avaliação de patrimônio, imóveis e renda fixa são baseados em taxas de juros como o principal insumo. Se a sua entrada principal para um cálculo estiver totalmente errada, como você pode confiar na saída desse cálculo? Podemos ter o sistema financeiro mais frágil e supervalorizado da história, e se as taxas subirem apenas alguns pontos percentuais, poderemos ver este castelo de cartas cair. O bitcoin pode ser uma grande proteção contra o colapso do sistema financeiro devido à sua natureza descentralizada e imutável, sem exposição de contrapartes.

Em segundo lugar, o Bitcoin é um dos poucos ativos que conseguiu superar a desvalorização do USD. Desde a sua criação em 2009 até abril de 2021, atingiu uma taxa composta de crescimento anual de 256.87%. Você pode ouvir as pessoas dizerem que o Bitcoin é uma bolha e não vou entrar em todas as refutações aos vários argumentos (há muitas informações online sobre qualquer dúvida que você possa ter). No entanto, é importante notar que o Bitcoin tem um estoque fixo de 21 milhões de moedas, em comparação ao dólar em constante expansão. Essa escassez é um dos principais fatores que dão valor ao Bitcoin, e quanto mais tempo esse experimento de expansão monetária continuar, maior se tornará a demanda por Bitcoin, à medida que as pessoas procuram um bote salva-vidas para escapar do afundamento do sistema fiduciário.

Como investir em Bitcoin pode nos beneficiar de uma perspectiva social?

Em primeiro lugar, acredito que o governo tem um lugar na sociedade. Seu objetivo é estabelecer justiça e tranquilidade doméstica, fornecer defesa comum, promover o bem-estar geral e manter a liberdade para sua população. No entanto, o interesse principal do governo deve ser seu povo, não ele mesmo e, definitivamente, não uma pequena porção de sua população. Portanto, temos que garantir que o governo seja responsabilizado e mantenha nossos interesses no coração. Se se tornar excessivamente autoritário, teremos de nos levantar e promover a mudança. Quando a verdadeira governança está em vigor, devemos ver crescimento em bem-estar, produtividade e inovação, ao mesmo tempo em que oferecemos a todos oportunidades iguais de crescer como indivíduos.

Uma das principais falhas em nosso sistema atual é que não temos uma moeda sólida. Em vez disso, colocamos o poder do sistema monetário nas mãos do banco central, sobre o qual o governo tem grande influência. É inevitável que o governo use sua autoridade para manipular a oferta monetária a fim de manter e aumentar seu poder. Portanto, temos um conflito de interesses. As pessoas querem ser capitalistas, enquanto o governo, por outro lado, é inerentemente anticapitalista e deseja manter o controle. O Bitcoin tem a capacidade de alterar essa falha no sistema.

Se um ativo criptográfico como o Bitcoin se tornar mais prevalente, veremos os efeitos colaterais positivos de ter uma moeda verdadeira e sólida. Tirar a capacidade do governo de manipular a moeda, que por sua vez devolve o poder às mãos dos indivíduos, faz com que o governo seja mais consciente fiscalmente, ao mesmo tempo em que garante que está agindo no melhor interesse de sua população.

Por que o Bitcoin transfere poder para o indivíduo?

Bitcoin é o primeiro ativo verdadeiramente portátil, imutável e descentralizado. Além disso, não é o banco, as instituições ou o governo que concedem aos indivíduos acesso ao seu Bitcoin, mas sim os próprios indivíduos que têm soberania sobre o seu Bitcoin. Portanto, se o governo se tornar muito oneroso, o indivíduo pode fazer as malas e ir embora. A tecnologia está quebrando as restrições de terra que tradicionalmente davam aos governos parte de seu poder.

Este, entretanto, não é o caso dos ativos tradicionais. Qualquer quantia significativa em dinheiro ou ouro tende a ser armazenada em um banco, ao qual o banco pode restringir o acesso. Os bens são imóveis e, portanto, podem ser apreendidos e os ativos financeiros detidos em contas de corretagem podem ser congelados. Isso dá poder ao corpo diretivo ou terceiros, que têm a custódia de nossos ativos. Isso significa que em uma moeda centralizada o poder está nas mãos do emissor, enquanto em uma moeda descentralizada o poder está nas mãos do titular.

Se você mora em um país desenvolvido e acredita que o governo tem seus melhores interesses no coração, pode parecer que as moedas descentralizadas estão tentando corrigir um não-problema. No entanto, como vimos ao longo da história, a relação entre as pessoas no poder e a população em geral pode mudar muito rapidamente e, portanto, temos que garantir que o governo continue a agir no melhor interesse de sua população. Além disso, este não é o caso de muitas pessoas ao redor do mundo que não têm conforto e estabilidade em seu país. Por exemplo, quando a Grécia entrou em recessão em 201626, para que o governo financie seus passivos, congelou contas bancárias e confiscou o dinheiro das pessoas. O que é pior, é que em muitos países em desenvolvimento as mulheres não conseguem abrir contas bancárias sem um signatário masculino27. Portanto, eles são incapazes de salvar e melhorar suas circunstâncias. Em ambas as situações, o Bitcoin tem a capacidade de devolver ao indivíduo sua liberdade.

Como com qualquer coisa, é importante ser realista. Portanto, temos que aceitar que, em uma sociedade capitalista, se o Bitcoin se tornar um ativo fundamental no sistema monetário, certamente veremos alguma forma de desigualdade de riqueza. Isso é inevitável. No entanto, a justiça e a igualdade de oportunidades são de extrema importância, e uma moeda descentralizada sólida como o Bitcoin oferece a melhor chance de alcançá-lo. O que é especial sobre o Bitcoin é que devido à sua falta de manipulação, só podemos ganhar / obter Bitcoin por meio do trabalho ou do sacrifício de recursos. Isso permite que o Bitcoin atue como um mecanismo de votação que canaliza a verdade e a inovação, permitindo que as ideias que fornecem valor cheguem ao topo. Este não é o caso do USD. O banco central e o governo controlam como o dólar é distribuído. Isso lhes concede controle sobre quem pode ou não usar a moeda, o que, por sua vez, lhes dá o poder de decidir quem terá sucesso e quem fracassará.

Em sua curta vida de 12 anos, o Bitcoin está no bom caminho para criar uma mudança social global e, pela primeira vez, permitir às pessoas o controle real sobre sua riqueza pessoal. Nas próximas décadas, acredito que o Bitcoin será uma força a ser reconhecida.

Por fim, acredito que investir não se trata apenas de ganho financeiro. É importante investir conscientemente, investir com um horizonte de tempo de longo prazo e investir em ativos que tenham um impacto social e econômico positivo. Embora ninguém realmente saiba como seria um mundo com uma criptomoeda no centro de seu sistema monetário, é importante que comecemos a discutir alternativas potenciais para nosso sistema fiduciário atual. De tudo o que sabemos agora, nossa forma atual de operar simplesmente não está funcionando, e quanto mais continuarmos nessa trajetória, maiores serão as consequências potenciais.

Se ainda não o fez, recomendo fortemente seguir as pessoas inspiradoras abaixo e quero agradecê-las por sua dedicação em educar outras pessoas e pelo conhecimento que compartilharam com o mundo dos investidores. Nos últimos anos, eles mudaram a forma como vejo este mundo e sou eternamente grato.

@PrestonPysh

@RaoulGMI

@ Breedlove22

@michael_saylor

@FossGregfoss

@Blockworks_

@JeffBooth

Referências

1 Frank, Silvan. “Dívida dos EUA em relação ao PIB.” Tendências de longo prazo, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Acessado 28 4 2021.

2 Fridman, Lex. #176 – Robert Breedlove: Filosofia do Bitcoin desde os primeiros princípios. 2021. Podcasts da Apple, https://podcasts.apple.com/ca/podcast/lex-fridman-podcast/id1434243584?i=1000517562151.

3 Yahoo Finance. “S&P 500 (^ GSPC).” Yahoo Finance, 2021, https://finance.yahoo.com/quote/%5EGSPC/history/. Acessado 28 4 21.

4 K, P. “Preços históricos de imóveis: valor médio mensal nos EUA de 1953 a 2020.” DQYDK, 2020, https://dqydj.com/historical-home-prices/. Acessado 28 4 2021.

5 Preço de ouro. “Preços históricos do ouro.” Preço de ouro, 2021, https://goldprice.org/. Acessado em 28 04 2021. 6 Economia, Negociação. “Salários por hora médios dos Estados Unidos”. Economia comercial, 2021, https://tradingeconomics.com/united-states/wages. Acessado 28 4 2021.

6 Economia, Comércio. “Salários por hora médios dos Estados Unidos”. Economia comercial, 2021, https://tradingeconomics.com/united-states/wages. Acessado 28 4 2021.

7 FRED. “Participação do patrimônio líquido total detido pelo 1% superior (99º a 100º percentis de riqueza).” FRED, 2021, https://fred.stlouisfed.org/series/WFRBST01134. Acessado 28 4 2021.

8 FRED. “Parte do patrimônio líquido total detido pelo 50º ao 90º percentis de riqueza”. FRED, 2021, https://fred.stlouisfed.org/series/WFRBSN40188#0. Acessado 28 4 2021.

9 Frank, Silvan. “Dívida dos EUA em relação ao PIB.” Tendências de longo prazo, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Acessado 28 4 2021.

10 Frank, Silvan. “Dívida dos EUA em relação ao PIB.” Tendências de longo prazo, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Acessado 28 4 2021.

11 Rabouin, Dion. “A dívida global sobe para 356% do PIB.” Axios, 2021, https://www.axios.com/global-debt-gdp-898959ed-f96a-4c4d-85a3-5d3cc419631f.html. Acessado 28 4 2021.

12 RealVision. “The Exponential Age: Crypto's Fast and Furious Rise.” Visão Real, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Acessado 28 4 2021.

13 RealVision. “The Exponential Age: Crypto's Fast and Furious Rise.” Visão Real, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Acessado 28 4 2021.

14 RealVision. “The Exponential Age: Crypto's Fast and Furious Rise.” Visão Real, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Acessado 28 4 2021.

15 FRED. “Ativos: Ativos totais: Ativos totais (menos eliminações da consolidação).” FRED, 2021, https://fred.stlouisfed.org/series/WALCL. Acessado 28 4 2021.

16 Novo investidor. “Retornos anuais de classe de ativos.” Novo Investidor, 2021, https://novelinvestor.com/asset-class-returns/. Acessado 28 4 2021.

17 Hall, Mary. “A Escola Austríaca de Economia”. Investopedia, 2021, https://www.investopedia.com/articles/economics/09/austrian-school-of-economics.asp. Acessado 28 4 2021.

18 ILSR. “Número de bancos nos EUA, 1966-2017 (gráfico).” ILSR, 2019, https://ilsr.org/number-banks-u-s-1966-2014/. Acessado 28 4 2021.

19 DiMartino Booth, Danielle. “How Banks Work & Dictate the Economy.” Youtube, 2021, https://www.youtube.com/watch?v=u8j51XZegsk. Acessado 28 4 2021.

20 Macrotendências. “Taxa de pobreza da China 1990-2021.” Macrotendências, 2016, https://www.macrotrends.net/countries/CHN/china/poverty-rate. Acessado 28 4 2021.

21 Kochhar, Rakesh. “A classe média americana é estável em tamanho, mas está perdendo terreno financeiramente para as famílias de alta renda.” Pew Research, 2018, https://www.pewresearch.org/fact-tank/2018/09/06/the-american-middle-class-is-stable-in-size-but-losing-ground-financially-to-upper-income-families/. Acessado 28 4 2021.

22 Parque nacional Yellowstone. “Incêndios de 1988”. National Park Service, 2021, https://www.nps.gov/yell/learn/nature/1988-fires.htm. Acessado 28 4 2021.

23 Sharma, Ruchir. “Os resgates arruinando o capitalismo”. O Wall Street Journal, 2020, https://www.wsj.com/articles/the-rescues-ruining-capitalism-11595603720. Acessado 28 4 2021.

24 Lowrey, Annie. “A geração do milênio não tem chance”. O Atlantico, 2020, https://www.theatlantic.com/ideas/archive/2020/04/millennials-are-new-lost-generation/609832/. Acessado 28 4 2021.

25 Willians, Grant. O Fim do Jogo Ep. 6 – Caça Rendada. 2020. Podcasts da Apple, https://podcasts.apple.com/us/podcast/the-end-game-ep-6-lacy-hunt/id1508585135?i=1000487560045.

26 Joël Valenzuela, Joël. “A Grécia apreende 500,000 contas bancárias no valor de 1.6 bilhão de euros, escape com bitcoin.” Cointelegraph, 2016, https://cointelegraph.com/news/greece-seizes-500000-bank-accounts-worth-euro-16-bln-escape-with-bitcoin. Acessado 28 4 2021.

27 Merelli, Annalisa. “Dois mapas explicam por que as mulheres não conseguem levantar capital.” quartzo, 2018, https://qz.com/1176717/risk-averse-and-yet-untrustworthy-how-sexist-bias-affect-womens-access-to-credit-and-funding/. Acessado 28 4 2021.

Excelente, obrigado!

Sempre Rafael! Eu aprecio você tomar o tempo para verificar o artigo e espero que você tenha encontrado valor.