✌️ Bem-vindo à última edição da O Informacionista, o boletim informativo que o torna mais inteligente em apenas alguns minutos por semana.

🙌 O Informacionista pega um evento atual ou conceito complicado e simplifica para você em marcadores e texto fácil de entender.

🧠 Parece inteligente? Alimente seu cérebro com problemas semanais enviados diretamente para sua caixa de entrada SUA PARTICIPAÇÃO FAZ A DIFERENÇA

Balas de hoje:

- Tipos de padrões

- Histórico de padrões

- O que acontece em um padrão?

- Quem está mais em perigo de ser o próximo?

Tweet inspirador:

O Sri Lanka parou de pagar os detentores de títulos estrangeiros este ano. A Rússia seguiu em junho. Os próximos candidatos à inadimplência soberana incluem Paquistão, Gana, Egito e Tunísia.

-Bryan Solstin (@BryanBSolstin) 10 de agosto de 2022

Diga a verdade, você está surpreso que todos esses países possam dar calote em suas dívidas nos próximos meses? Infelizmente, não é tão incomum. Mas a questão é: o que realmente acontece quando um soberano dá calote em sua dívida?

Pegue uma xícara de café e vamos caminhar por isso, vamos?

🤕 Tipos de padrão

Vamos primeiro falar sobre a estrutura da dívida soberana (país) e como ela é diferente dos títulos emitidos por uma empresa.

Como você deve saber, a maior diferença de mercado entre os dois é que a dívida soberana é muito mais líquida e muitas vezes considerada muito mais segura do que a dívida corporativa. Simplificando, negociar cem milhões de dólares em títulos do Tesouro normalmente é tão fácil quanto um telefonema rápido com instruções de liquidação.

Tente isso com títulos da Tesla.

Quanto à diferença estrutural, os títulos corporativos são respaldados explicitamente por ativos específicos ou implicitamente por créditos sobre ativos remanescentes da empresa. Este apoio reduz o risco para o credor (o comprador dos títulos). Em contraste, os governos emitem sua chamada dívida livre de risco sem absolutamente nenhum apoio explícito ou implícito.

Os países dependem basicamente de seu poder futuro de tributar como uma promessa de pagar sua dívida. E eles podem fazer isso mesmo enquanto operam (como fazem muitos países emergentes e desenvolvidos) em déficits perpétuos. E assim, quando o empréstimo continuado se torna difícil, quando eles não conseguem pagar a dívida que já emitiram, eles podem entrar em default. E praticamente não há recurso para os credores a não ser aceitar os termos oferecidos por esse país para reestruturar essa dívida para pagamento parcial.

Pense nisso. Se Gana der calote em sua dívida e o Fundo de Pensões da Califórnia (CalPERS) possuir parte dessa dívida, o que o CalPERS pode fazer? Eles não podem processar Gana nos tribunais americanos, não podem legalmente tomar posse de terras ou bens locais de Gana. O único recurso que eles têm é juntar-se a outros credores em negociações de reestruturação para ajudar a formar um acordo que os faça pagar o mais próximo possível.

Isso é muito diferente do que se a CALPERs possui dívida BBBY (Bed Bath & Beyond) que deve ser liquidada em um sistema de tribunais de falências bem desenvolvido e definido nos EUA.

Então, o que exatamente é um padrão, então?

Do ponto de vista legal, uma inadimplência é uma violação do contrato de dívida. Isso geralmente é a falha no pagamento do serviço da dívida programada (o pagamento do cupom) no prazo ou dentro de um período de carência especificado.

A partir daqui, torna-se um pouco um debate acadêmico. O FMI gosta de distinguir entre reestruturações preventivas de dívida (termos da dívida renegociados antes que um pagamento seja perdido) e reestruturações pós-inadimplência (termos de liquidação decididos após o pagamento ser perdido).

Os investidores, por outro lado, juntamente com as agências de classificação de crédito, consideram inadimplência qualquer situação em que um soberano oferece condições de reestruturação que valem menos do que a dívida original.

Então, como exatamente um padrão acontece em primeiro lugar?

Quer dizer, a política monetária moderna permite que os países continuem operando em déficits crescentes e apenas emitam mais dívidas para pagar esses déficits e, portanto, os juros da dívida passada.

É verdade, mas isso só pode durar por algum tempo, especialmente para economias emergentes e em desenvolvimento, bem como alguns países avançados que estão em crise recentemente.

E com toda essa dívida empilhada sobre dívida, há uma série de eventos que podem afetar negativamente a capacidade de um país de pedir mais empréstimos e/ou manter os pagamentos da dívida que já deve.

As crises econômicas, períodos de choques comerciais e, é claro, a desvalorização de uma moeda local podem causar estragos na liquidez de um soberano.

Falei recentemente sobre os problemas dos soberanos superendividados, e falamos sobre a situação preocupante que até os EUA se encontram atualmente. Se você ainda não leu sobre isso, eu escrevi um Informativo Newsletter inteiro sobre isso.

Você pode encontrá-lo SUA PARTICIPAÇÃO FAZ A DIFERENÇA.

Mas resumindo:

aumento do custo dos empréstimos → dívida cresce mais rápido do que o esperado → demanda externa por dívida diminui → taxas de juros aumentam mais → espiral da dívida → default

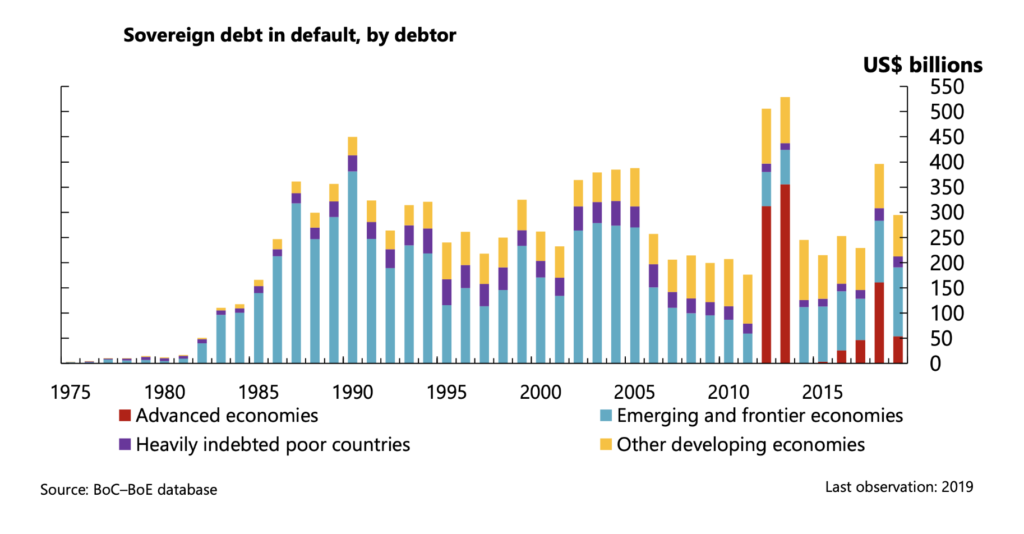

E aqui estão todos os bilhões de dólares de default soberano medidos de meados da década de 1970 até 2019. Isso não inclui os recentes defaults da Rússia e do Sri Lanka.

A conclusão é que não existe 'sem risco':

WEF

📜 Histórico de inadimplência

Para aqueles de nós que vivem em países desenvolvidos e não têm idade suficiente para se lembrar dos calotes globais da Grande Depressão, a ideia de crises de dívida soberana pode parecer, bem, um pouco estranha.

A realidade é, no entanto, que os defaults soberanos acontecem com muito mais frequência do que imaginamos.

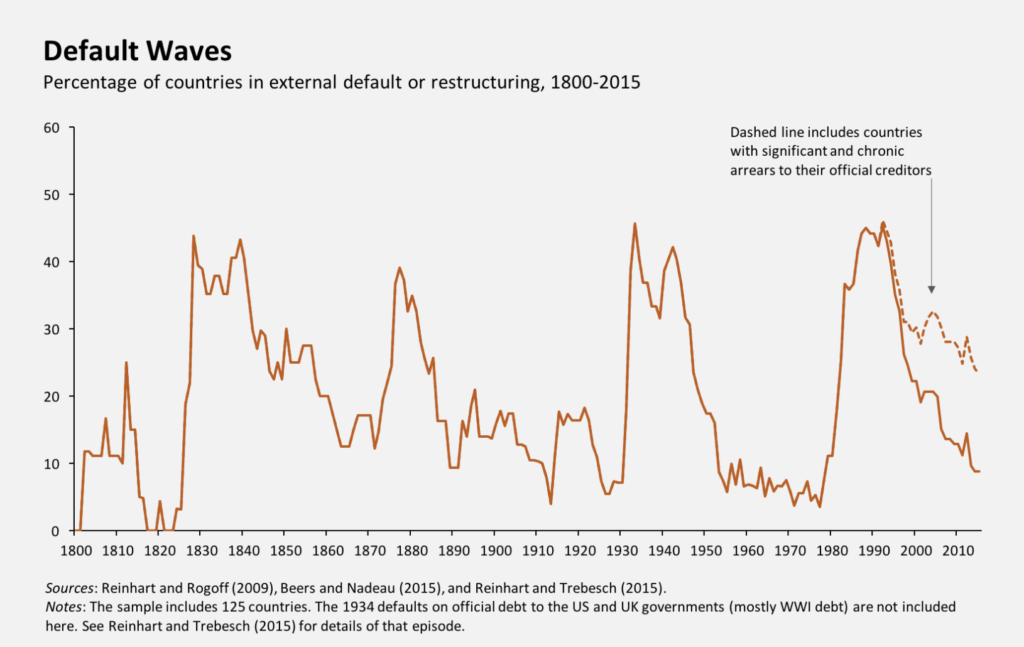

De acordo com FMI, houve quatro picos principais de inadimplência nos últimos 200 anos: as décadas de 1830, 1880, 1930-40 e 1980, onde mais da metade dos países de mercados emergentes estavam em default em cada período.

Além disso, a onda de inadimplência da Grande Depressão nas décadas de 1930-40 foi global, e as inadimplências da década de 1980 incluíram países em desenvolvimento africanos e asiáticos.

WEF

Uma coisa importante a ser observada aqui é que os países avançados entram em default com muito menos frequência e, em 2012, a Grécia se tornou o primeiro país avançado a ter uma reestruturação completa da dívida desde a década de 1960.

Então, vamos ver o que realmente acontece durante um default.

🤨 O que acontece em um default?

Como aprendemos acima, os países que enfrentam problemas de liquidez e a possibilidade de incapacidade de pagar cupons de suas dívidas podem esperar até que de fato inadimplam ou podem entrar em discussões com os credores (proprietários de suas dívidas) antes que isso aconteça.

Essas reestruturações preventivas costumam ser mais rápidas, com tempo médio de negociação de 12 meses, em comparação com as reestruturações pós-inadimplência com média de ~60 meses.

De qualquer forma, porém, as negociações acabam levando ao que é chamado de acordo de reestruturação da dívida. Essa reestruturação se estabelece em um novo cronograma de pagamento que pode incluir pagamento de principal mais baixo, pagamentos de juros mais baixos e/ou vencimentos mais longos.

Qualquer e todos estes significam menos dinheiro para os credores.

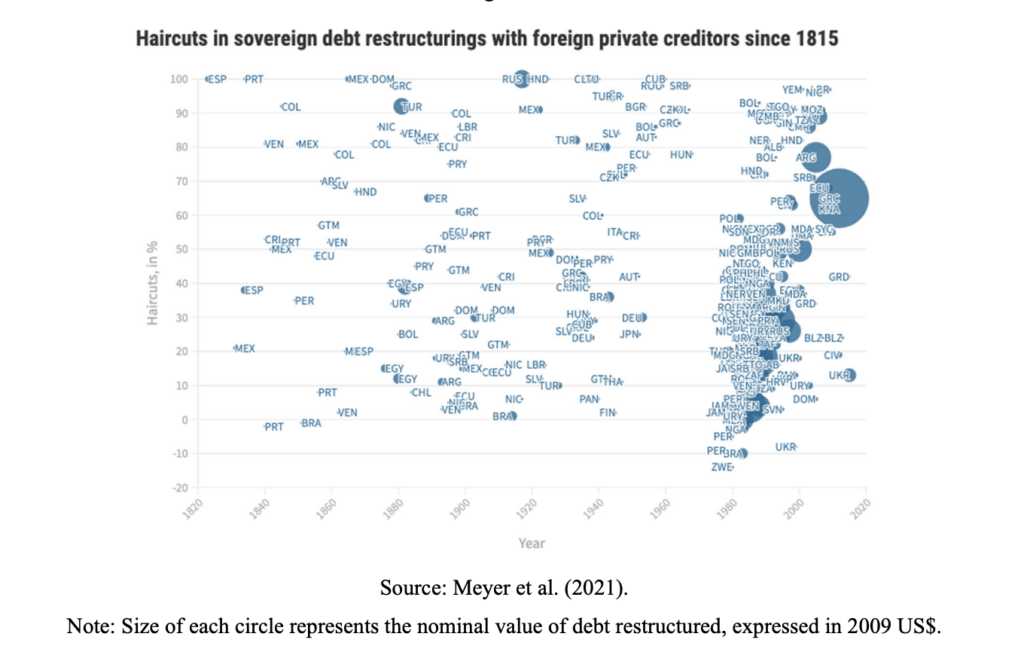

O corte de cabelo.

O haircut é basicamente a diferença percentual entre o valor da nova dívida e o valor da dívida pré-reestruturação.

Para calcular o haircut, os investidores compararão o valor presente da nova dívida com o valor de face da dívida antiga:

Haircut = 1 – Valor Presente da Dívida Nova / VJ da Dívida Antiga

Exemplo:

Digamos que o valor de face original de um título grego fosse $ 1,000 e o título grego reestruturado passasse a valer $ 250 em valor presente.

Corte de cabelo = 1 – 250/1000 = 75%

Em outras palavras, os investidores tiveram um corte de 75% na dívida grega. A propósito, esta é a estimativa real divulgada por muitos bancos, já que o intervalo de corte estava entre 73% e 78% na maioria dos casos para os detentores de títulos gregos.

Observando o gráfico abaixo, você pode ver os cortes de cabelo calculados de defaults soberanos desde 1815. Quanto mais alto no gráfico, maior o corte de cabelo (menos que os credores foram pagos de volta) e quanto maior o círculo, maior o default soberano.

FMI

Depois que um país passa por um default, provavelmente será impactado negativamente pelo aumento dos custos de empréstimos devido ao aumento do risco percebido. Ou pior, o país pode sofrer com a exclusão total do mercado de capitais, especialmente se a reestruturação ocorreu após a inadimplência.

Isso significa que os mercados de capitais os excluem de emitir ou negociar sua dívida internacionalmente. Obviamente, um grande impacto negativo para um país que precisa de empréstimos e algo a ser evitado a todo custo para qualquer país.

😇 Quem está mais em perigo de ser o próximo?

Como você sabe, e como @BryanBSolstin aponta em seu Tweet acima, tivemos dois países em desenvolvimento ou mercados emergentes, Rússia e Sri Lanka, já inadimplentes este ano, e há uma probabilidade crescente de vermos mais nos próximos meses.

Mas e os países desenvolvidos? Algum está em sério risco de inadimplência em um futuro próximo?

Você pode ter ouvido eu e muitos outros falar sobre a Europa recentemente, e o fato é que os países da região sul da Europa, como Itália, Grécia, Portugal e Espanha, têm balanços enfraquecidos e estão enfrentando um risco crescente de inadimplência.

As razões para isso incluem a má gestão do balanço de seus bancos centrais com superendividamento, aumento das taxas de juros na região devido à inflação, aumento dos riscos de recessão devido aos custos de energia superinflados, além de outros fatores.

No momento, no entanto, o Banco Central Europeu (BCE) instituiu um novo instrumento de política monetária chamado ferramenta anti-fragmentação para evitar a quebra e possível colapso de certos mercados de dívida.

Nomeadamente Itália e Grécia.

Basicamente, o BCE está comprando dívida italiana e grega em certos vencimentos e com rendimentos específicos para fornecer liquidez e manter baixas as taxas de empréstimo nessas regiões. Em algum momento, no entanto, outros países mais responsáveis no BCE vão se recusar a continuar subsidiando essas economias em dificuldades e se recusar a continuar a apoiá-las.

Um dia a Alemanha dirá, chega.

E logo em seguida, você verá dois, três, talvez quatro inadimplentes soberanos em sua dívida.

Quando isso acontecer, a UE efetivamente se separará, haverá contágio na dívida desses países ocidentais que se espalhará para outros, e provavelmente veremos outros países desenvolvidos não europeus também deixarem de pagar suas dívidas.

Japão? Canadá? Os Estados Unidos?

Ninguém sabe ao certo, mas como a história nos mostrou e a matemática por trás da dívida soberana e os níveis de receita praticamente garantem, eles eventualmente o farão.

É isso. Espero que você se sinta um pouco mais esperto sabendo sobre defaults soberanos e o que realmente acontece quando eles acontecem.

Antes de sair, sinta-se à vontade para responder a esta newsletter com perguntas ou futuros tópicos de interesse. E se você quiser insights e comentários financeiros diários, sempre pode me encontrar no Twitter!

✌️Fale logo,

James

Ótimo artigo. Pergunta embora. Fiquei com a impressão de que a Rússia “defaulted” porque eles literalmente tiveram seus tesouros dos EUA congelados pelos EUA. Como poderiam pagar se fossem impedidos de pagar? Pergunta honesta.

Se eu estiver errado, então desculpas.

Obrigado por este artigo. Isso me ajuda a entender como isso acontece. Quando um país deixa de cumprir o que acontece no nível do cidadão individual. Recentemente, ouvi dizer que as pessoas no Líbano não podem acessar suas contas de poupança e estão tendo problemas para fazer isso no dia a dia.