✌️ Bem-vindo à última edição da O Informacionista, o boletim informativo que o torna mais inteligente em apenas alguns minutos por semana.

🙌 O Informacionista pega um evento atual ou conceito complicado e simplifica para você em marcadores e texto fácil de entender.

🧠 Parece inteligente? Alimente seu cérebro com problemas semanais enviados diretamente para sua caixa de entrada SUA PARTICIPAÇÃO FAZ A DIFERENÇA

Balas de hoje:

- As agências

- A Escala de Classificações

- Spreads de crédito e implicações

- Convênios de viagem e inadimplência

- Pesadelo Soberano e Bitcoin

Tweet inspirador:

“A fraqueza está se ampliando. Diz que na margem não é só uma questão de taxas, é também uma questão de crédito. Não há muitas empresas que possam financiar ao norte de 10% por um período sustentado de tempo.”https://t.co/a1qOs3oQUK

—Michael Pettis (@michaelxpettis) 4 de maio de 2022

Michael está ressaltando aqui que, à medida que os rendimentos dos títulos aumentam, particularmente para estressados (alto rendimento) e angustiado empresas, muitas não poderão continuar financiando suas operações por muito tempo. Assim, à medida que os spreads de rendimento aumentam, as falências corporativas se multiplicam.

Se isso soa confuso para você, não se preocupe. Nós vamos quebrar tudo aqui.

🏛 As agências

Em primeiro lugar, assim como os consumidores têm agências de crédito vigiando-os e avaliando sua capacidade creditícia, também as empresas e países (emissores de títulos soberanos). Assim como os consumidores, os emissores de títulos têm três agências principais para julgá-los. E, finalmente, assim como as agências de crédito ao consumidor às vezes lutam para fazer análises precisas, o mesmo acontece com as agências de classificação de títulos.

Chocante, eu sei.

Ainda assim, ambos os conjuntos de agências podem ter grandes impactos sobre a capacidade de pessoas, empresas e até países de tomar dinheiro emprestado e financiar suas compras ou atividades. E isso, por sua vez, pode ter impactos profundos em seus negócios ou moedas e capacidade de continuidade, ou seja, um operação saudável.

Então, quem são as agências?

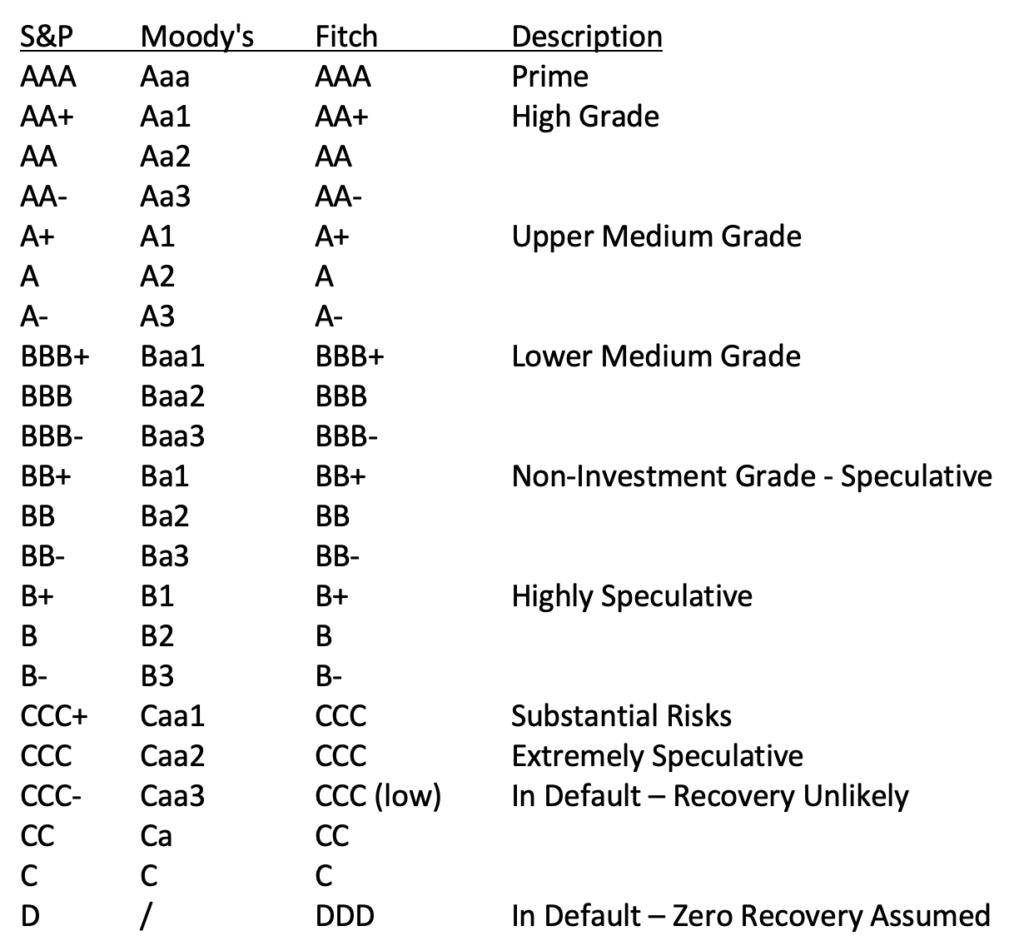

Bem, aqui nos EUA, temos Standard and Poor's (sim, o criador do índice S&P 500), Moody's e Fitch. Eles têm suas próprias pequenas nuances nas classificações (veja o gráfico na próxima seção), mas permanecem em sintonia uns com os outros na maior parte do tempo, no que diz respeito à classificação.

Vamos detalhar a escala de classificação e o significado das notas.

⚖️ A Escala de Classificações

À primeira vista, as classificações de crédito ao consumidor e as classificações de crédito de títulos funcionam de maneira bastante semelhante. Quanto maior o grau, mais digno de crédito o mutuário é considerado. Como você deve saber, a escala do consumidor está entre 300 e 850, e um Prime o mutuário terá uma pontuação acima de 800. Qualquer coisa abaixo de 620 é considerada Sub-Primário, e esses mutuários acham mais difícil obter crédito para compras, digamos, para uma casa ou carro ou para abrir um novo cartão de crédito ou linha de crédito. Abaixo de 580, você é considerado inadimplente pessoal e é quase impossível conseguir um empréstimo ou crédito com uma pontuação tão baixa.

Para corporações ou países, o semelhante é verdadeiro. Uma pontuação de AAA significa que você é um Prime mutuário e considerado o de baixo risco final para os credores. Essa pontuação é geralmente reservada para os países mais fortes e um punhado de empresas no máximo. Hoje, apenas algumas empresas usam o selo AAA: Johnson & Johnson, Microsoft, Northwestern Mutual Insurance e New York Life Insurance.

Quanto aos países, também há apenas um punhado de soberanos com classificação AAA, incluindo Alemanha, Austrália e vários países nórdicos da Europa. Mas e os EUA?

Bem, atualmente os EUA estão perto, mas não exatamente AAA em geral, já que a S&P baixou seu rating para AA+ e a Fitch emitiu uma perspectiva negativa em seu rating AAA, o que significa que eles provavelmente rebaixarão os EUA para Nota alta no próximo relatório.

Sua próxima pergunta pode ser: qual é o equivalente ao subprime para a escala de crédito de títulos? É aqui que fica um pouco mais complexo. Quando um soberano ou empresa cai abaixo de BBB-, é quando eles não são mais considerados Grau de Investimento e são considerados um investimento especulativo pelas agências de rating e considerado grau de lixo aos investidores.

Ver abaixo:

O que é tão importante sobre isso é que quando um mutuário fica abaixo do Investment Grade no mundo dos títulos, ele é imediatamente impedido de investir por muitos investidores institucionais, pois os mandatos dos fundos desses investidores não o permitem. Isso significa que a empresa com classificação de risco deve oferecer uma taxa de juros ou cupom mais alta em sua dívida para atrair investimentos de fontes alternativas. Esse cupom mais alto significa um custo mais alto de empréstimo, e um custo mais alto de empréstimo significa um custo mais alto de operar seus negócios (ou governo). Isso, por sua vez, aumenta os riscos de sua capacidade de continuar operando ainda mais do que quando estavam apenas um degrau acima na escala de classificação.

O ciclo vicioso de downgrade começa.

🤏 Spreads e Implicações de Crédito

De volta ao Tweet acima por Michael. Ao olhar para uma seção ampla ou mesmo para todo o mercado, às vezes vemos uma mudança nas taxas de juros de um monte de títulos corporativos em relação aos Fed Funds ou ao livre de risco taxa de juro. Esse gap é chamado de spread de crédito e quando spreads de crédito alargar para uma parte crescente do mercado corporativo, isso pode ter implicações para todo o mercado de títulos. Veja, como os spreads de crédito se ampliam para vários setores ou graus de crédito (ou seja, BB e abaixo), isso significa que muitas empresas devem pagar mais por seus empréstimos, e isso geralmente significa que veremos uma desaceleração na economia como um todo.

À medida que a economia desacelera e contrai, muitas vezes vemos uma série de alto rendimento as empresas classificadas (BB+ e abaixo) escorregam nos lucros e, eventualmente, tropeçam em um covenant ou não pagam seus títulos.

Mas espere, o que diabos faz tropeçando em um pacto significa?

🤕 Convênios de Trip & Default

Pense em tropeçar em um convênio como um gatilho em um acordo, um limite que você precisa permanecer acima para permanecer em boas condições com o credor. Por exemplo, digamos que o banco que lhe concedeu um empréstimo para o seu carro estipulou que seus ganhos tinham que ficar acima de um certo nível para que você continuasse um bom mutuário, continuasse com o empréstimo e ficasse com o carro.

Então, se seus ganhos caírem abaixo desse nível por um mês ou dois (dependendo do contrato), o banco poderá alegar que você tropeçou no pacto (acordo) e eles poderiam retirar seu empréstimo e apreender seu carro.

Mas espere, você não perdeu um pagamento nem nada, só teve um mês ruim no trabalho! Você ainda está fazendo pagamentos!

Exatamente. Azar, garoto.

E assim, quando uma empresa tropeça em um convênio, que pode se aplicar a muitos tipos de medidas financeiras, mas, neste caso, significa que sua receita ou lucro caiu abaixo de um certo nível e isso fez com que sua dívida sobre receita ou lucro atingisse um nível que está fora do acordo. Diz-se que a empresa tem tropeçou em um pacto, e o credor pode puxar a linha de crédito ou empréstimo. Quando isso acontece, o credor normalmente trabalha para renegociar os termos (altamente a seu favor) para chegar ao que chamamos de remédio ou cura para a infração do convênio. Taxas de juros mais altas, cronograma de pagamento acelerado, multas ou outras medidas às vezes draconianas.

Então, por que tudo isso importa?

Bem, como você pode imaginar, à medida que a economia se contrai, as classificações de crédito caem, as taxas de empréstimos sobem, os lucros caem e várias empresas se encontram na posição de ter que renegociar os termos de acordos anteriores apenas para continuar operando. Torna-se uma cascata de eventos negativos que podem levar a pagamentos de juros muito mais altos, juntamente com ganhos mais baixos, e, eventualmente, a empresa perder um pagamento.

E como observamos acima, quando uma empresa deixa de pagar, diz-se que ela está em omissão. Quando isso acontece, eles são imediatamente rebaixados para angustiado status. Eles são relegados para a parte inferior da escala de classificação e considerados o investimento de maior risco no mundo dos títulos.

Mas esta é apenas uma empresa. O que acontece se um país perde o pagamento de juros? E se um país entrar em default?

😱 Pesadelo Soberano e Bitcoin

Quando um país deixa de pagar sua dívida e não é devido a um simples voto para expandir o orçamento ou outro absurdo político, mas tem implicações mais profundas na saúde financeira, uma série de eventos devastadores pode ocorrer.

Primeiro, qualquer pessoa que detenha os títulos daquele país provavelmente tentará liquidá-los, fazendo com que os preços dos títulos caiam e as taxas subam. Quando os investidores vendem os títulos, eles recebem a moeda do país em troca. Os investidores então venderão essa moeda pela moeda de seu próprio país, fazendo com que a moeda do país em dificuldades caia. À medida que mais e mais investidores fazem isso, ocorre um evento em cascata e a moeda eventualmente entra em colapso.

Este evento é mais conhecido como hiperinflação.

Mas e se você for um residente desse país? Todo o seu dinheiro e imóveis ou investimentos são denominados na moeda daquele país? O que você pode fazer para se proteger contra isso?

Primeiro, fique atento ao rating de crédito do seu país e se ele começa a cair abaixo do status A ou pior. Um site que às vezes uso para monitorar os ratings de títulos soberanos é SUA PARTICIPAÇÃO FAZ A DIFERENÇA.

Observe também o mercado de Credit Default Swap (CDS) e onde o CDS do seu país está sendo negociado. Se você não tem ideia do que isso significa, não se estresse, eu já escrevi tudo sobre isso em uma edição informacionista anterior. Você pode encontrá lo SUA PARTICIPAÇÃO FAZ A DIFERENÇA.

Então, o passo mais importante a tomar é proteger seu dinheiro, tirar suas economias de sua moeda base e colocá-las em uma reserva de valor (SoV), como ouro físico e Bitcoin. Observe que o Bitcoin pode ser a única maneira de proteger e transportar suas economias se a moeda e o tecido social do seu país se desintegrarem rapidamente, como vimos recentemente na Ucrânia.

Além disso, sempre há uma chance de começarmos a ver um colapso total do sistema fiduciário em todo o mundo. Você pode ter me ouvido falar sobre isso antes, mas é por isso que acredito que uma das participações mais importantes do seu portfólio pode ser o Bitcoin. E a menos que seu país esteja começando a experimentar hiperinflação, uma alocação enorme não é necessária. Uma alocação de 1% a 5% pode não apenas ajudá-lo, mas pode proteger as economias de toda a sua vida de serem destruídas.

Se você está se perguntando como, eu escrevi tudo sobre isso em um tópico recentemente no Twitter. E se você já leu, ótimo. Se você ainda não leu ou gostaria apenas de uma atualização, você pode encontrá-lo aqui:

Como trader de risco, estou sempre preocupado com 'Tail Risks'.

E # Bitcoin protege contra o maior risco de cauda que já enfrentamos na história do mundo financeiro moderno:

Um colapso total das moedas fiduciárias.

Como? Vamos destrinchar bem e fácil aqui 👇🧵

- James Lavish (@jameslavish) 15 de fevereiro de 2022

É isso. Espero que você se sinta um pouco mais esperto sabendo sobre classificações de crédito, spreads e defaults, e saiba quais sinais de perigo devem ser observados em sua própria jurisdição, seja nos EUA ou em qualquer outro lugar, e como se proteger.

Como sempre, sinta-se à vontade para responder a este boletim informativo com perguntas ou futuros tópicos de interesse!

✌️Fale logo,

James