Em um dos meus artigos anteriores, falei sobre inflação e expliquei como a inflação está corroendo nosso poder de compra. Com o tempo, nossos dólares perdem valor e nos compram cada vez menos coisas. Se você quiser uma recapitulação sobre isso, por favor clique aqui.

Nesse artigo, levantei preocupações sobre como as taxas de juros não estão desempenhando o papel de protetor contra a inflação como antes. Sem níveis decentes de taxas de juros, uma vez que consideramos a inflação, nossa moeda retrocede em termos reais. Muitas vezes ouvimos coisas como “O Banco da Reserva está mantendo a taxa de caixa em 0.5%”, mas o que isso realmente significa? Quando eles dizem taxa de caixa, é a mesma coisa que taxa de juros, taxas do tesouro ou rendimentos reais? É fácil ver por que Joe Médio joga suas mãos para o alto em confusão. Realmente, para a maioria das pessoas que conheço, trabalhadores de renda média, tudo o que nos importa é quais são nossas taxas de empréstimo à habitação, mas a toca do coelho é mais profunda do que a maioria de nós imagina.

Na verdade, não estou aqui para falar sobre taxas de juros de hipotecas hoje, embora eu as aborde brevemente para ilustrar algumas das diferenças entre os termos destacados acima, estou mais interessado em fornecer algumas informações sobre as taxas de tesouraria e por que elas são importantes. Precisamos ter uma boa compreensão dos títulos. Os títulos desempenham um papel integral nas finanças globais, especificamente, os títulos do Tesouro dos EUA e suas taxas do Tesouro dos EUA associadas. Muitas das principais terminologias e conclusões deste artigo são igualmente transferíveis para outros títulos do tesouro, como os de nações soberanas com moedas soberanas, como Austrália, Nova Zelândia, Canadá e Reino Unido. Examinaremos essa terminologia chave em detalhes, detalharemos os rendimentos e veremos como o FED controla os rendimentos com o Quantitative Easing.

Vou demonstrar neste artigo por que a dívida global nos encurralou e por que as taxas de juros são a maior ameaça para estourar essa enorme bolha de dívida. Veremos por que o FED e os bancos centrais (incluindo o Reserve Bank of Australia) estão determinados a manter o sistema à tona. Ao longo, espero destacar como essas políticas estão tornando os ricos mais ricos ao mesmo tempo em que esvaziam a classe média.

Títulos do Tesouro dos EUA

Quebrando a terminologia

Vamos tirar alguma terminologia do caminho.

Títulos. A maneira mais fácil de entender um título é pensar nele como um empréstimo. Quando governos ou corporações querem pedir dinheiro emprestado, eles (geralmente) não vão a um banco como você e eu, eles vão ao mercado de títulos. Eles emitem títulos, com a promessa de reembolsar o principal (o valor emprestado) no vencimento (no final do prazo estipulado) e pagarão um cupom (taxa de juros) em intervalos pré-determinados.

Quando um governo emite um título, eles chamam isso de título do tesouro. Taxas do Tesouro são, portanto, o cupom/taxa de juros que o governo deve pagar ao detentor do título. Essas taxas de tesouraria são o custo de capital para o governo. Em um mercado normal, livre e aberto, as taxas de tesouraria do governo seriam determinadas pelo equilíbrio oferta/demanda que discutimos em outros artigos. Ou seja, se o governo em questão fosse um tomador de risco (como nós, os governos também têm classificações de crédito), o apetite do mercado para comprar esses títulos pode ser baixo, o que significa que ninguém quer comprar esses títulos, e o governo em questão teria que aumentar o cupom oferecido para atrair as pessoas a comprá-los. Em um mercado livre e aberto, esse nível logo seria encontrado à medida que os credores encontrassem a taxa que exigiriam para assumir o risco. Se você não seguiu isso, não tenha medo, vamos revisitá-lo em breve para tornar o conceito um pouco mais palatável.

Taxa de dinheiro. Há uma diferença entre a taxa de tesouraria como definimos acima e a taxa de caixa que às vezes ouvimos nos noticiários. Quando ouvimos: “O Reserve Bank diz que está mantendo as taxas em 0.5%”. O que eles estão se referindo é a taxa de caixa. Isso não deve ser confundido com a taxa de tesouraria. A taxa de caixa é a taxa na qual os bancos emprestam dinheiro, seja entre si ou do Banco da Reserva. Este é o custo de capital da camada base para os bancos e é a taxa básica para o que define a taxa de juros em suas casas e as taxas de juros que você ganha com seus depósitos no banco.

As taxas de juros em si são um termo geral que descreve o conceito de ter um custo de capital. Em outras palavras, quanto me custa pedir emprestado? As taxas de juros em si exigem mais contexto ao falar sobre elas, elas podem igualmente estar falando sobre taxas de caixa, taxas de tesouraria, taxas de títulos corporativos, taxas de depósito a prazo fixo, taxas de empréstimo à habitação etc etc etc.

Títulos corporativos. Como vimos com os títulos do tesouro, as corporações também podem emitir títulos chamados títulos corporativos. Quando as corporações querem crescer ou expandir, elas podem ir a um banco como você e eu e pagar os juros bancários, ou podem emitir títulos em seus próprios termos e deixar o mercado decidir. Eles funcionam de maneira muito semelhante a um título do tesouro.

Vejamos um exemplo para que possamos identificar mais alguns termos pertinentes.

A Antique Guitar Store Pty Ltd da EG Dazza emite uma série de títulos de $ 10,000, com um cupom de 6.5% pago trimestralmente e com vencimento de 10 anos. Isso significa que eles emprestam $ 10,000 em cada título que emitem, pagam juros de 6.5% ao ano que são pagos a cada 3 meses e, ao final do prazo de 10 anos, pagam ao detentor desse título os $ 10,000 originais. Na emissão, este título tem um rendimento de 3%.

Termos-chave que podemos identificar no exemplo acima:

- Principal/Valor Nominal/Valor Nominal — o valor que será pago no vencimento (US$ 10,000)

- Taxa de cupom — o montante dos juros pagos (6.5% ao ano)

- Datas do cupom — Quando os juros do cupom serão pagos, semestralmente ou anualmente são comuns (trimestral no exemplo acima)

- A data de vencimento — A data em que o valor nominal será pago ao titular (10 anos a partir da data de emissão neste exemplo).

- Produção — O retorno que recebemos da propriedade como medida do retorno esperado versus preço pago. Vamos visitar isso em detalhes mais tarde.

Mãe! De onde vêm os títulos?

Quando um governo de títulos corporativos é emitido, os títulos são normalmente negociados no mercado primário (por exemplo, bancos de investimento, etc.). Bancos de investimento e revendedores primários participam desses leilões do mercado de títulos primários (desculpe, nenhum Joe's médio é permitido) e eles são os primeiros no saque. Uma vez adquiridos, podem ser mantidos até o vencimento do título, onde o titular simplesmente coleta o cupom. Ou, esses revendedores vendem os títulos no mercado secundário entre outros bancos, instituições, fundos e investidores de varejo. O mercado secundário é onde os preços dos títulos entram em jogo e onde precisamos começar a pensar nos rendimentos. Em breve chegarei aos rendimentos, prometo.

De onde vêm os títulos do tesouro?

Como destacamos anteriormente, os títulos do tesouro são dívida emitida pelo governo. Eles emitem dívida para que possam gastá-la. Quando gastam mais do que ganham com a receita tributária, chamam isso de déficit orçamentário, mas esse dinheiro tem que vir de algum lugar. Vamos olhar para o nosso degenerado monetário favorito, os EUA de A. Quando o governo dos EUA quer gastar dinheiro, eles vão e olham no pote de biscoitos e (mais frequentemente) percebem que está vazio. Eles então vão ao mercado de títulos para pedir emprestado alguns. Tio Sam é “sempre bom para isso”, então há (geralmente) demanda por sua dívida. O que significa que geralmente há uma longa lista de bancos e nações esperando para emprestar a moeda do governo dos EUA. Por quê? Como nunca deixarão de pagar suas dívidas, sempre podem imprimir mais, por isso é considerado um porto seguro para investimentos. Por favor, leia meu artigo sobre a moeda fiduciária para entender como os EUA podem imprimir o quanto quiserem (e imprimir o quanto quiserem, isso é fundamental para obter uma visão holística das finanças).

Acabei de mencionar que há “geralmente” demanda, fora o fato de que eles não vão entrar em default, mas de onde mais essa demanda é impulsionada? Os EUA incorrem em enormes déficits por meio de importações (isso significa que importam mais mercadorias do que exportam). Isso significa efetivamente que eles exportam muitos dólares para outros países. Outros países, como a China, por exemplo, têm pouco uso do dólar dentro de seu próprio país porque possuem sua própria moeda fiduciária. Isso significa que a China ou se senta em grandes pilhas de dólares sem valor que eles não podem usar, ou eles podem investi-los de volta nos EUA comprando títulos do Tesouro dos EUA que recebem um cupom pelo seu problema. (Pelo menos foi esse o caso, a China agora investe USD em projetos estrangeiros de infraestrutura e tem compras muito baixas do Tesouro dos EUA em 2021, mas já foram uma das maiores compras de dívida dos EUA). Por causa dessas exportações em dólares, geralmente há uma alta demanda por títulos do Tesouro dos EUA, pois os países emprestam seus dólares em troca do cupom. Essa demanda por dívida dos EUA é o que ajuda a suprimir as taxas de juros. Para elaborar, se olharmos para isso em termos simples de economia de oferta/demanda, se houver demanda por dívida dos EUA, os EUA não precisam tentar atrair ninguém com taxas de juros atraentes em seu cupom. Se essa situação fosse revertida e a demanda por dívida dos EUA diminuísse, os EUA teriam que aumentar as taxas de juros para tornar essa dívida mais atraente para os credores.

Um problema de dívida e um problema de taxa de juros em um

O mundo está em uma enorme bolha de dívida. Os EUA estão, sem dúvida, em um mau caminho, mas não são muitas as nações que não estão. O total da dívida dos EUA no momento da redação em junho de 2021 é de ~ $ 28.42 trilhões de dólares (veja a Figura 1). Esse é um número fenomenalmente grande. Nós jogamos “gastos de trilhões de dólares” por aí como se isso não significasse nada hoje em dia. O número “um trilhão” é um número quase grande demais para o cérebro humano compreender. Se você quisesse contar até um trilhão, contando 1 dígito por segundo, teria que começar a contar por volta de 29,000 aC. Se você pudesse ganhar $ 1 milhão por dia, você levaria 2739 anos para economizar $ 1 trilhão de dólares (não tente trabalhar com seu próprio salário, isso só vai deprimir você). O ponto para mim destacar isso é destacar o fato de que os EUA simplesmente não podem permitir que as taxas de juros subam muito em relação aos níveis atuais. Quanto mais altas as taxas de juros, mais altos se tornariam os custos de serviço de sua enorme pilha de dívidas. Isso teria um efeito paralisante ainda maior em sua já gigantesca emissão de dívidas.

Figura 1. O Relógio da Dívida dos EUA https://www.usdebtclock.org/

Mas, por outro lado do argumento das altas taxas de juros, o que acontece quando as taxas de juros ficam tão baixas que a demanda começa a diminuir? Ou seja, e se o cupom que os EUA pagam por sua dívida se tornar tão baixo que os credores não vejam mais valor em manter os títulos? Quando os credores não estão mais interessados em taxas de juros de 1%, eles começam a procurar investimentos alternativos (por exemplo, veja a China e sua iniciativa Belt and Road). Mas se a demanda acabar, os EUA são forçados a aumentar as taxas de juros para atrair credores, certo? Mas acabamos de ver que os EUA não podem se dar ao luxo de que as taxas de juros fiquem muito altas porque o custo do serviço de sua dívida os prejudicará ainda mais no endividamento. Eles já estão em um buraco do qual não podem sair.

Para reiterar, se a demanda por títulos do Tesouro dos EUA começar a diminuir, isso pressionará as taxas de juros. Taxas de juros mais altas não apenas estressam o governo e sua capacidade de pagar a dívida, mas também pressionam as taxas de juros de tudo e isso pode ter grandes implicações nos mercados e na economia como um todo.

A taxa do Tesouro dos EUA é considerada a taxa de retorno livre de risco. Por que é considerado livre de risco? Porque, como destaquei anteriormente, os EUA nunca deixarão de pagar sua dívida (teoricamente). Eles operam uma moeda fiduciária que não é apoiada por nada. Estamos em um padrão de moeda fiduciária desde os anos 70. Eles podem e vão apenas imprimir mais dinheiro quando o vencimento de seus títulos se aproximar. Em 2021, eles nem mesmo “imprimem” mais, apenas adicionam mais alguns zeros em seu sistema de contabilidade. Simples. Então, porque eles nunca deixarão de pagar suas dívidas (pelo menos em termos reais, a inflação é um outro lado desse argumento, mas por enquanto...), sua dívida é considerada livre de risco.

Como o Tesouro dos EUA é considerado a taxa de retorno livre de risco, ele se torna o padrão pelo qual praticamente todos os outros instrumentos financeiros são medidos. Para elaborar, quando as corporações emitem seus títulos, elas são forçadas a competir com o governo por capital (competir pelo capital dos credores). Mas as corporações não são consideradas livres de risco como um governo que tem uma licença para imprimir moeda. As empresas que administram mal suas finanças muitas vezes se tornam insolventes. Essas corporações são liquidadas, o que significa que qualquer coisa que possa ser vendida é vendida para pagar devedores e credores. Para a sorte dos detentores de títulos, eles são um dos primeiros da fila a serem pagos (pelo menos antes dos acionistas). Mas, como costuma ser o caso, uma empresa falida nem sempre tem ativos suficientes para liquidar pelo valor nominal (o que significa que os detentores de títulos ficam aquém). Portanto, se você emprestar para uma corporação em vez do Tesouro dos EUA, estará assumindo um risco e desejará ser recompensado por esse risco excessivo que está assumindo. Então não é irracional que você exija uma taxa de cupom mais alta do que a do título do Tesouro dos EUA. Seria realmente muito raro ver títulos corporativos recém-emitidos com cupons inferiores à taxa do Tesouro e ainda mais raro encontrar um comprador dessa dívida.

Dívida corporativa — não é melhor

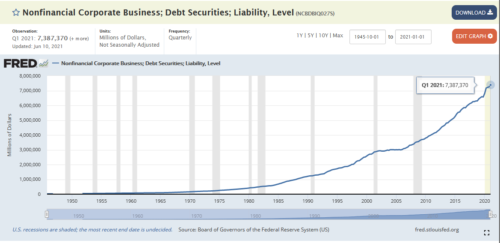

Estamos começando agora a construir uma imagem de como todas essas peças do quebra-cabeça se encaixam e por que as taxas de juros são um problema. Assim como os níveis de dívida dos EUA, os níveis de dívida corporativa também estão mais altos do que nunca na história. A Figura 2 mostra o aumento dos níveis de dívida corporativa não financeira dos EUA até o momento. Isso é apenas cerca de US $ 7.4 trilhões.

Figura 2. Níveis de dívida corporativa: Fonte: St Louis FED.

Este muro maciço de dívidas está enfrentando, o que é mais confrontador é que uma grande porcentagem dessa dívida deve vencer nos próximos anos. Isso significa que, se as taxas do Tesouro aumentarem, as corporações terão que competir com taxas de cupom mais altas para atrair a atenção dos credores. Os lucros ficaram aquém de muitas empresas sob condições econômicas difíceis nos últimos anos, tornando mais difícil para as empresas simplesmente pagar esses vencimentos de seus lucros/lucros retidos quando a dívida vencer. Isso força essas corporações a reemitir a dívida novamente para pagar esses passivos vencidos, efetivamente trocando dívidas antigas por novas. Taxas de juros mais altas significariam pagamentos de cupons mais altos, o que afetaria ainda mais esses ganhos em declínio que acabamos de destacar. Agora é um ciclo vicioso e explica exatamente como e por que estamos no lugar em que estamos globalmente. Ou seja, enormes pilhas de dívidas e governos forçados a manter as taxas de juros baixas para manter o sistema à tona.

Revisitando a inflação

Vamos jogar outra chave inglesa nas obras. Inflação. A inflação é o aumento do custo dos bens e serviços e a diminuição do poder de compra do dólar. Para um mergulho profundo na inflação, clique aqui para um dos meus artigos anteriores. Quando colocamos a inflação no mix, pressionamos para cima as taxas de juros por meio da demanda dos credores. À medida que a inflação eleva sua cabeça feia, os credores exigem taxas de juros mais altas para tentar neutralizar a inflação que veem em bens e serviços. As taxas de juros são o principal protetor quando o assunto é inflação. Então, se as taxas de juros estão baixas, mas a inflação está alta, começamos a perder o lado da “demanda” por novas emissões e empréstimos. Se a inflação estiver presente e em níveis significativos (o que é no momento da redação deste artigo), os níveis de taxas de juros inferiores à taxa de inflação basicamente garantem que você perca dinheiro a longo prazo em termos de poder de compra.

Rendimentos

Então, estamos começando a ver agora que é um equilíbrio complicado entre risco, taxas de retorno, expectativas de inflação e oferta/demanda que ditam as taxas do Tesouro. Vamos agora introduzir mais alguns termos (fique comigo, tudo isso vai se encaixar, eu prometo). Vejamos agora os termos “yields” e “yield-curve”.

Falei brevemente sobre o mercado secundário um pouco antes. O mercado secundário é onde ocorre a maior parte da negociação de títulos. O que acaba acontecendo nos mercados livres é que as taxas de juros são determinadas pelo mercado com base na demanda pela dívida. Se você for um mutuário de alto risco, espere ter que pagar uma taxa de juros mais alta. É bem simples. Mas agora vamos ver como funciona o mercado secundário de títulos e agora como os preços dos títulos entram em jogo. “Espere, você disse antes que um título de $ 10,000 é comprado por $ 10,000, e então você recebe um cupom e recebe $ 10,000 de volta na data de vencimento, isso é bastante simples”. Isso parece tudo, mas o que temos é um mercado secundário onde essas coisas são negociadas. E onde há um mercado, com forças de oferta e demanda, você naturalmente obtém a descoberta de preços entre as pessoas que desejam vender e as pessoas que desejam comprar. As pessoas vendem títulos o tempo todo, podem ser comerciantes, podem ser vendidos para cobrir obrigações de dívida ou chamadas de margem, podem querer comprar uma casa, aposentados vendem títulos para ganhar dinheiro etc etc etc. E da mesma forma, as pessoas estão procurando comprar o tempo todo por muitas razões e objetivos financeiros.

Mas, como sabemos, as taxas de juros mudam de tempos em tempos. Então, o que acontece se eu possuo um título do tesouro de $ 10 pagando um cupom de 1% com 9 anos restantes até o vencimento, mas as taxas de juros por algum motivo fora do mundo agora são de 5%. Quem iria querer pagar $ 10,0000 por algo que lhe dará 1%, mantendo isso por 9 anos quando eles poderiam ir direto ao mercado para obter a mesma coisa pagando um rendimento de 5%? Ninguém é quem. Mas e se eu realmente precisar do dinheiro? Bem, eu vou ao mercado e vejo o que posso conseguir com isso.

Aqui está um exemplo para que possamos mergulhar em algumas figuras para pintar o quadro completo.

Digamos que a taxa de tesouraria atual esteja fixada em 2%, poderíamos esperar que a emissão de títulos corporativos de alto grau estivesse em algum lugar acima dessa marca de 2%, digamos 3%. (Ainda não falei sobre alto grau e o que isso significa, basta dizer que significa os tomadores menos arriscados das empresas, isso se você acredita nas agências de classificação de crédito. Vá assistir ao filme “The Big Short”).

De volta ao exemplo. Digamos que eu detenha um título corporativo de alto grau de $ 10,000, 10 anos com um cupom de 3%, teoricamente, esse título vale $ 13,000, incluindo o valor nominal e os retornos totais que pagará. Ou seja, o valor nominal de $ 10,000 e $ 300/ano em pagamentos de juros x 10 anos. Portanto:

US $ 10,000 + US $ 3000 = US $ 13,000.

Agora, se eu quisesse vender esse título, devo esperar receber o total de US$ 13,000 por esse título?

Provavelmente não porque o comprador não estaria ganhando nada com isso em termos reais e, afinal, eu só paguei $ 10000 por ele em primeiro lugar. Se eu comprar novo hoje e vender amanhã, se as coisas permanecerem inalteradas no mercado (ou seja, as taxas de juros permanecerem as mesmas), eu provavelmente poderia esperar poder vendê-lo novamente por $ 10,000. Mas os mercados livres são mercados livres e o lance e o pedido de todos os instrumentos financeiros encontram um equilíbrio entre oferta e demanda. Teoricamente, esse título poderia ser negociado por qualquer valor de zero a infinito se houvesse alguém disposto a comprar a qualquer preço e alguém disposto a vender a qualquer preço. Mas, novamente, esse equilíbrio sempre é encontrado e uma marca d'água realista seria encontrada para que esse comércio ocorresse.

Agora digamos que eu comprei esse título apenas algumas semanas atrás, mas algo mudou na economia e o Fed decide manter as taxas do Tesouro de 2% para 1% para tentar estimular os gastos e o crescimento. Os títulos corporativos de alto grau recém-emitidos estão agora sendo negociados a 2%. Agora, meu título com rendimento de 3% começa a parecer bastante atraente para outros investidores. Se eu fosse ao mercado agora para oferecer meu título, poderia esperar um prêmio acima dos US$ 10,000 que paguei por ele puramente com base no fato de que você só pode obter cupons de 2% das novas emissões.

Se compararmos o título com rendimento de 3% com o título com rendimento de 2% no vencimento de cada um, podemos ver que o título de 3% retornará $ 13,000 ao longo de 10 anos em comparação com $ 12000 da nova emissão a 2%. Isso é um total de 10% a mais ao longo da vida útil do vínculo. Eu poderia realisticamente esperar que alguém me pagasse em qualquer lugar de $ 10,000 até um buffer realista sob a diferença na oferta (ou seja, $ 11,000) quando comparado ao título com rendimento de 2%.

Vejamos agora as taxas reais ou o rendimento real. O rendimento real significa o que realmente estou recebendo em termos de retorno do meu investimento se pagar um prêmio ou desconto no valor nominal de um título. Neste exemplo anterior acima, digamos que alguém comprou meu título com rendimento de 3% por um preço de $ 10,500, agora podemos descobrir qual é o rendimento real para o novo detentor do título. Esperaríamos que o rendimento real fosse menor do que a taxa de cupom porque essa pessoa pagou um prêmio de $ 500 pelo meu título acima do valor nominal. Eles basicamente pagaram US$ 500 pelo privilégio de ganhar o cupom de 3%. Ao contrário de quando comprei o título por US$ 10 mil para ganhar um total de US$ 13 mil pela vida do título, eles pagaram US$ 10.5 mil para ganhar US$ 13 mil. Eles não estão ganhando 3% para um lucro de $ 3000 durante a vida do título, mas estão recebendo apenas $ 2500 pela vida do título. Seu rendimento pode, portanto, ser calculado com $ 2500/$ 10500/10 anos = 2.38%/ano. O 2.38% é conhecido como a taxa real ou simplesmente o rendimento porque, embora o cupom ainda diga 3%, o prêmio que foi pago agora reduziu o retorno total do lucro e, portanto, mudou o taxa de retorno real.

Embora seja raro haver grandes mudanças nas taxas de juros em uma porcentagem inteira, como demonstramos acima, o exemplo acima é de fato um exemplo realista de como os preços dos títulos são procurados no mercado secundário Isso explica por que temos um mercado secundário como investidores e comerciantes constantemente procure maneiras de ganhar um retorno.

A mesma matemática obviamente funciona para a situação inversa. Uma situação em que tivemos um aumento nos rendimentos de tesouraria para novas emissões pode resultar em eu ter que vender meu título por menos do que o valor nominal. Se as taxas de juros fossem mais altas agora, eu esperaria receber menos de US$ 10,000 pelo meu título de 3% se os investidores conseguissem 4% no mercado. O mercado encontraria um equilíbrio de equilíbrio para a variação da taxa em termos da taxa real de retorno.

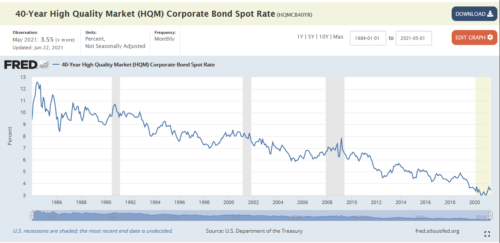

A negociação de títulos é onde muitos investidores ganham dinheiro. Eles fazem suas apostas com base em onde eles acham que as taxas de juros se moverão no futuro. Se você acha que as taxas continuarão a cair, comprar títulos que você sabe que poderá vender com um prêmio mais tarde é uma ótima maneira de sair do topo. Este tem sido o caso por mais de 40 anos, rendimentos mais baixos significaram que o topo da cidade, os caras que jogam nesses mercados fizeram uma matança absoluta, tivemos 40 anos de declínio constante das taxas de juros corporativas. (Figura 3). Eu não sugiro que o Joe Médio tente isso, este não é um jogo para novatos, este exercício foi puramente ilustrativo da mecânica por trás dos rendimentos que foram necessários para formar a base para a próxima parte do artigo.

Figura 3. Títulos de alto rendimento de 40 anos — fonte: https://fred.stlouisfed.org/series/HQMCB40YR

Rendimento Controlado FED - Quantitative Easing

Eu mencionei em meus exemplos acima o cenário do FED cortando as taxas de juros, e destacamos a diferença entre a taxa de caixa (a taxa pela qual os bancos emprestam moeda) e a taxa do tesouro (a taxa pela qual o governo toma dinheiro emprestado) . Então, o que significa quando você ouve que “o FED está controlando as taxas” ou quando os meios de comunicação de finanças falam sobre “Controle da curva de rendimento”? Talvez você já tenha ouvido falar do termo “Quantitative Easing”. Quando o Fed fala sobre o controle das taxas por meio do Quantitative Easing (QE), está falando especificamente sobre o controle dos rendimentos das taxas do tesouro.

Simplificando, Quantitative Easing significa que imprimiremos moeda do nada e compraremos quantos títulos precisarmos dos revendedores primários para controlar os rendimentos. Lembre-se de nossa definição de rendimentos acima? Volte e leia novamente se você ainda não entendeu o conceito, é importante entender.

Podemos olhar para março de 2020 para ilustrar como e por que o QE foi implementado. Quando o mundo começou a perceber que a ameaça global da pandemia era real e os bloqueios começaram a ser impostos, isso abalou os mercados. Quando as pessoas entram em pânico nos mercados, elas tentam fugir para o ativo mais líquido que existe, o dólar americano. À medida que mais pessoas entram em pânico, os mercados se tornam um mecanismo de feedback violento, a queda dos preços dos ativos assusta mais pessoas, mais pessoas vendem, o que pressiona mais os preços para o lado negativo, o que deixa mais pessoas em pânico novamente e para baixo….. nós……. vai……

À medida que os preços dos ativos começam a despencar, aqueles que usam alavancagem (aqueles que emprestam moeda) para comprar ativos são chamados de margem. Este assunto precisa de um artigo por conta própria, mas basta dizer que, à medida que a proporção (margem) entre as garantias (os ativos que apostam) e o valor do empréstimo é espremida, os credores da alavancagem exigem mais garantias para respaldar suas posições. As pessoas que usam essa alavancagem têm 2 opções:

- Eles vendem outros ativos líquidos (por exemplo, outras ações/títulos) para obter dinheiro para cobrir suas chamadas de margem.

- Eles fecham suas posições. Outro termo para isso é que eles são liquidados e, dependendo do sistema de corretagem usado, isso muitas vezes pode ser feito automaticamente se a relação Loan-To-Value for excedida. Para elaborar, a liquidação do preço pode acontecer tão rapidamente que as pessoas nem têm a oportunidade de reagir e apostar mais garantias, sua posição é simplesmente encerrada automaticamente.

Ambos os cenários acima pressionam ainda mais os preços dos ativos e esse ciclo de feedback é multiplicado. Isso explica por que, quando vemos turbulência no mercado e vendas de ativos, eles podem ser violentamente rápidos para o lado negativo.

Em março de 2020, vivenciamos exatamente isso, uma venda violenta nos preços das ações. Historicamente, se houvesse volatilidade no mercado de ações, as pessoas inundariam os títulos como seu ativo de refúgio. Ações e títulos muitas vezes oscilavam se um ou outro estivesse com problemas, o outro veria um aumento na demanda. Mas em março de 2020, vimos a liquidação de ambas as classes de ativos. Este é o pior cenário para o governo e o FED.

A liquidação de títulos do tesouro, em particular, foi uma grande preocupação. Como destacamos acima quando analisamos os rendimentos, uma diminuição na demanda por títulos do tesouro leva a um desconto no valor principal desse título, o que naturalmente leva a um aumento no rendimento realizado. Para elaborar, quando o mercado entrou em pânico, as pessoas estavam tentando desesperadamente vender seus títulos, de modo que a oferta de títulos explodiu. Mas havia pouca ou nenhuma demanda, ninguém queria comprar esses títulos. Assim, o “bid” (o preço que os compradores estão dispostos a pagar) foi caindo cada vez mais e o “ask” (o preço pelo qual os vendedores estão dispostos a vender) teve que persegui-los. O spread entre o desconto pago ao valor nominal cresceu, resultando em um alto rendimento realizado. Como já destacamos, este é um grande problema quando estamos entrando em um período de incerteza econômica (por exemplo, uma pandemia global), porque os governos querem gastar durante esses tempos. Gastar significa que eles precisam pedir emprestado. Tomar emprestado significa que eles precisam emitir mais títulos, o que, por sua vez, significa que eles precisam competir com esses rendimentos realizados no mercado secundário.

Para evitar que os mercados de ações e títulos vomitem mais, o FED anuncia que está iniciando o Quantitative Easing (novamente). Como o QE funciona é a moeda impressa do FED (adicionando alguns novos zeros ao seu balanço e às reservas mantidas nos bancos) e eles trocam esses dólares impressos digitalmente pelos títulos (a qualquer preço) para controlar os rendimentos dentro do que eles considerar um nível aceitável. Isso é conhecido como fornecer liquidez ao mercado, sinalizando aos vendedores que haverá um comprador se desejarem vender. Eles começaram esta rodada atual de QE em março de 0 e não pararam. A Austrália não é diferente e chegamos a anunciar o controle da curva de rendimento onde eles anunciam especificamente uma meta de taxa de juros a ser mantida com sua moeda recém-impressa. O FED/BANCO DE RESERVA/

Eu entro nesse conceito de impressão de dinheiro mais adiante no meu artigo sobre Moeda Fiat, eu sugiro que você leia se você ainda não o fez. Este artigo fornecerá uma boa compreensão do efeito Cantillon e como o QE torna os ricos mais ricos enquanto torna a classe baixa/média mais pobre.

Para recapitular, o FED intervém imprimindo dinheiro para evitar o colapso sistêmico. Criamos enormes bolhas de dívida, mas esse problema nunca é resolvido, simplesmente continuamos chutando a lata no caminho para as gerações futuras lidarem. Precisamos sangrar agora e um sistema de moeda fiduciária está mantendo um band-aid enquanto rouba a classe média.

Conclusão

Em um mercado livre e aberto, as corporações que administram mal as dívidas e as finanças são liquidadas e vendidas, e a nova geração de empreendedores emergentes tem uma chance. Isso é capitalismo. Em vez de um mercado livre e aberto, temos estruturas de lobby e incentivos perversos projetados para manter o status quo. Os políticos estão preocupados apenas com o próximo ciclo eleitoral e não tomam nem tomarão as decisões difíceis. Não há dúvida de que haveria uma dor significativa nesse ínterim se eles permitissem que isso acontecesse, mas pelo menos veríamos isso chegando. Eles se escondem atrás da tributação oculta que experimentamos por meio da inflação que nos torna mais pobres como resultado de suas políticas. A bifurcação que existe entre as classes ricas e baixas é exacerbada. Mas aqueles mais próximos do ponto de injeção da moeda fiduciária ficam mais ricos e não têm incentivo para mudar o sistema.

Permitimos austeridade e dor de curto prazo para permitir que o sistema se corrija como deveria? Ou continuamos intervindo da única maneira que sabemos? Imprimindo mais dinheiro.

Mudar para um padrão de dinheiro duro é a única solução. Quando as corporações falham, elas DEVEM ser liquidadas, não socorridas. Nós, os contribuintes, pagamos a conta, seja diretamente pela tributação ou indiretamente pela inflação, mas não seja ingênuo sobre quem está pagando, somos nós. Quanto mais rico você é, menos você sente, de fato, você se beneficia disso. O sistema está quebrado e precisa ser consertado. Um padrão de dinheiro duro é a única solução.

Mas o que você pode fazer? Eduque-se, fale e seja ouvido. É um dos fatores determinantes do motivo pelo qual estou escrevendo esses artigos. Converse com seus amigos e familiares e eduque-os sobre o que está acontecendo, é a única maneira de impulsionar a mudança.

O que você pode fazer por si mesmo nesse ínterim? Você pode se proteger. Implemente um padrão de dinheiro duro para você e sua família empilhando dinheiro duro. Tire a opção da mesa para eles rebaixarem seu $$$ para longe deles. Comece a optar por sair do sistema. Governos e Bancos Centrais não podem imprimir dinheiro vivo. Se você mantiver dinheiro vivo como o bitcoin, ele aumenta de valor ao longo do tempo e não pode ser desvalorizado pela impressão excessiva do banco central; de fato, o bitcoin se beneficia da impressão excessiva à medida que o valor aumenta no poder de compra ao longo do tempo quando comparado a essa moeda.

Adote uma estratégia de custo médio do dólar para eliminar a volatilidade (ainda é volátil). Eu sei que cobri isso em artigos anteriores, mas é um ponto muito importante. Consulte meu artigo sobre Inflação vs Economia neste artigo e role até o final para obter informações sobre como implantar uma estratégia de média de custo do dólar para garantir que você esteja se beneficiando dessa volatilidade.

Se todos começarmos a adotar um padrão de dinheiro duro, podemos mudar o sistema por dentro. Se mantivermos dinheiro que aumenta de valor, podemos nivelar o campo de jogo, ainda estamos no início da jornada do bitcoin. Se compararmos a adoção de criptomoedas com a adoção da internet, estamos no ano de 1997. O crescimento exponencial está acontecendo, mas ainda estamos muito cedo. Eu ouço as pessoas dizerem, mas bitcoin é $ 35k, eu perdi o barco. Não, você não pode comprar 0.00000001 bitcoin se isso é tudo que você pode pagar, o importante é que você só precisa começar a mover o excesso de moeda fiduciária do seu banco para o bitcoin.

Vou deixá-lo lá para esta semana. Eu queria incluir desesperadamente como os rendimentos do Tesouro deprimidos ajudam a inflar artificialmente outros ativos, como ações, mas este artigo era mais longo do que eu esperava. Até a próxima, feliz empilhamento.

Daz Bea

Mesmo entre os financeiramente alfabetizados, os títulos são incrivelmente incompreendidos. Quando você pensa que muitas (a maioria?) das pessoas que contribuem para uma pensão têm uma divisão de 60/40, a falta de educação sobre títulos é um crime limítrofe.