*Jeśli uznasz tę treść za interesującą, zapisz się do mojego cotygodniowego biuletynu, Qi suwerenności.

W ciągu ostatnich 40 lat polityka pieniężna spowodowała spadek stóp procentowych z najwyższego poziomu około 20% do granicy zerowej. W tym samym okresie podaż pieniądza w dolarach amerykańskich (USD) rosła w tempie nigdy wcześniej nie widzianym we współczesnej historii, a ceny aktywów wyrażonych w dolarach eksplodowały w górę, podczas gdy średnia płaca godzinowa w USA pozostawała w tyle na bezprecedensową skalę.

Jak na ironię, rosnąca luka majątkowa, spowodowana opóźnionymi płacami i rosnącymi cenami aktywów, miała miejsce, gdy Rezerwa Federalna (Fed) dążyła do 2% stopy inflacji i promowała narrację, że inflacja jest dobra dla gospodarki, dobra dla wzrostu gospodarczego i przede wszystkim dobre dla przeciętnego Joe. To sprawia, że zastanawiamy się, dlaczego Rezerwa Federalna poprzez politykę pieniężną dostosowuje stopy procentowe i ustala cele inflacyjne i czy ta interwencja naprawdę przynosi korzyści gospodarce.

Na początek skupmy się na pytaniu: dlaczego obserwujemy tę interwencję Fed? Stany Zjednoczone mają wskaźnik całkowitego zadłużenia do PKB (produktu krajowego brutto) na poziomie 257%1. Ten kruchy dłużny dom z kart, stworzony przez Rezerwę Federalną, spowodował, że obawiają się deflacji i jej wpływu na gospodarkę. Rezerwa Federalna jest wówczas zasadniczo zmuszona do interwencji, aby nie była postrzegana jako ta, która pozwala na załamanie gospodarki. Robią to głównie poprzez obniżanie stóp procentowych i inflację, czyli innymi słowy, deprecjację waluty poprzez ekspansję podaży pieniądza. Interwencja ta prowadzi do wzrostu konsumpcji, skupu aktywów i błędnych inwestycji, co z kolei prowadzi do coraz większego zadłużenia, a tym samym do coraz większego deflacji dla gospodarki. Cykl następnie się powtarza, a Fed musi raz po raz interweniować. Rezerwa Federalna utknęła w negatywnej pętli sprzężenia zwrotnego, którą sama stworzyła.

Jakie są skutki uboczne inflacji?

Najpierw spójrzmy na skutki inflacji z perspektywy konsumenta. Wyobraźmy sobie przez chwilę, że rząd nagle podwoił całkowitą podaż dolarów w systemie. Teoretycznie cena wszystkiego podwoiłaby się, ponieważ wartość waluty zmniejszyłaby się o połowę. Teraz producenci produktu lub usługi mają zasadniczo 3 opcje2:

- Mogliby podwoić cenę swojego produktu lub usługi, aby utrzymać obecne marże. Efektem ubocznym takiego postępowania jest to, że najprawdopodobniej odstraszą klientów.

- Mogliby utrzymać obecną cenę. Efektem ubocznym takiego postępowania jest to, że uderzą w swoje marginesy, a tym samym w ich wynik finansowy.

- Mogliby utrzymać obecną cenę, ale obniżać jakość surowców składających się na ich produkt lub usługę. Efektem ubocznym takiego postępowania byłoby zapewnienie klientom produktu lub usługi niższej jakości, ale utrzymanie marży.

Zwykle dzieje się tak, że producent wybiera opcję 1 lub 3, aby obrać ścieżkę najmniejszego oporu i zredukować potencjalny cios w swoje zyski. Mamy zatem ten produkt uboczny inflacji, zgodnie z którym producent musi teraz albo podnieść cenę produktu lub usługi, albo oszukać konsumenta, obniżając jakość swojego produktu lub usługi. Oba te czynniki prowadzą do utraty konsumentów.

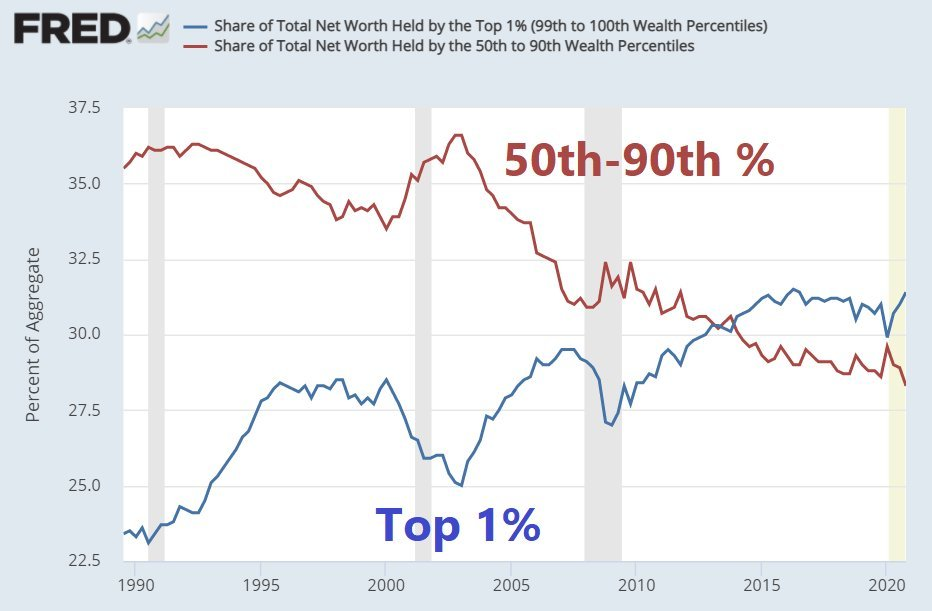

Po drugie, spójrzmy na skutki inflacji z perspektywy aktywów. Ponieważ inflacja dewaluuje siłę nabywczą waluty, powoduje wzrost zarówno ceny, jak i popytu na aktywa, co z kolei sztucznie zwiększa niedobór. Powoduje to efekt domina w postaci konfliktów i niepokojów społecznych, ponieważ powstają spory dotyczące własności aktywów. Monopolizacja ma wówczas miejsce, aby ci, którzy są u władzy, mogli zachować kontrolę z powodu rosnącego niedoboru i cen aktywów. Mamy wtedy większy problem, w którym pojawia się ogromna nierówność majątkowa pomiędzy posiadaczami tych aktywów a posiadaczami waluty, gdy waluta traci siłę nabywczą. Widać to w opóźnionej średniej stawce godzinowej w stosunku do aktywów na poniższym wykresie.

| styczeń 1980 - Jan 2021 Wzrost | styczeń 2010 - Jan 2021 Wzrost | styczeń 1980 - Jan 2021 Wzrost w ujęciu rocznym | styczeń 2010 - Jan 2021 Wzrost w ujęciu rocznym |

|

|---|---|---|---|---|

| Giełda Papierów Wartościowych3 | 3379.78% | 236.84% | 9.04% | 11.67% |

| Nieruchomości4 | 446.51% | 66.38% | 4.23% | 4.74% |

| Złoto5 | 262.21% | 73.10% | 3.19% | 5.11% |

| Średnia godzinowa Gaża6 | 283.26% | 33.37% | 3.33% | 2.65% |

Tabela 1: Porównanie cen aktywów i wzrostu płac godzinowych

Co gorsza, w ciągu ostatniej dekady to opóźnienie płac w stosunku do cen aktywów tylko się zwiększyło (jak pokazano powyżej w kolumnie Styczeń 2010 – Styczeń 2021). Spowodowało to jeden z największych transferów bogactwa z klasy niższej do wyższej w najnowszej historii (wykres poniżej).

Wykres 1 78: Udział w całkowitej wartości netto

Grać w adwokata diabła, kiedy inflacja była początkowo wprowadzana, banki centralne miały dobre intencje. Inflacja w postaci ekspansji monetarnej lub korekty stóp procentowych to sposób, w jaki Rezerwa Federalna próbuje złagodzić krótkoterminową zmienność poprzez stymulowanie gospodarki w trudnych chwilach. Problem jednak w tym, że zmienność to po prostu energia, której, jak wiemy z pierwszej zasady termodynamiki, nie można zniszczyć. Zamiast tego jest po prostu transmutowany, a więc próbując zapobiegać / tłumić krótkotrwały ból w gospodarce, zamiast tego opóźnia to ból i wzmacnia jego przyszłe skutki. To dlatego początkowy wzrost zadłużenia, w postaci bodźców monetarnych i fiskalnych w czasach napięć, przekształca się w bestię ciągłej ekspansji zadłużenia, aby zapobiec załamaniu gospodarczemu.

Rezerwa Federalna może argumentować inaczej, ale powiedzenie „nie ma czegoś takiego jak darmowy lunch” nadal ma zastosowanie do bodźców monetarnych i fiskalnych. Stymulując gospodarkę, tak naprawdę mówią: „Wybieram przesuwanie pieniędzy w kierunku jednego obszaru gospodarki i oddalanie się od innego”. Ten inny obszar gospodarki kończy się na krótkim końcu kija, którym prawie zawsze jest klasa niższa. Bez względu na to, jak Fed to przedstawi, bodźce w postaci inflacji, pieniędzy z helikoptera czy korekty stóp procentowych zawsze będą miały negatywne skutki uboczne.

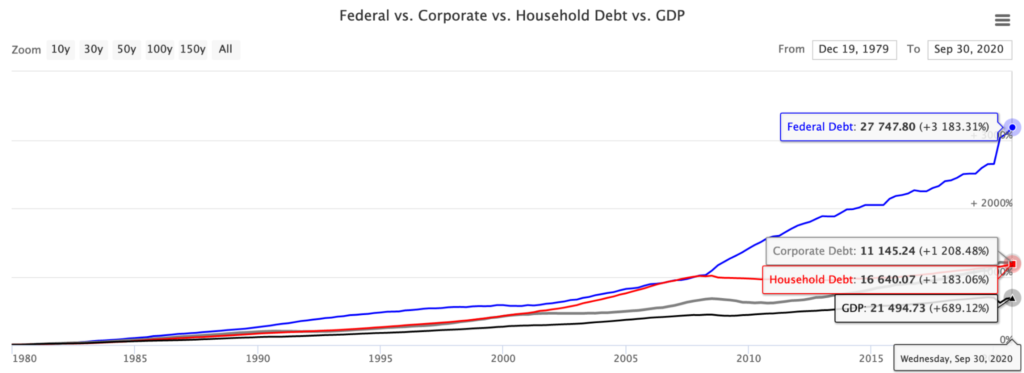

Dlaczego więc nie możemy po prostu zatrzymać tej monetarnej interwencji w celu zamknięcia luki majątkowej? Wspomnieliśmy wcześniej o deflacyjnym wietrze. Aby to zrozumieć, musimy przyjrzeć się aktualnej sytuacji zadłużenia USA. Łączne zadłużenie federalne, korporacyjne i gospodarstw domowych wynosi 55.26 bln USD w porównaniu z PKB wynoszącym 21.49 bln USD (jak pokazano poniżej). To daje nam łączny dług do PKB na poziomie 257%9. Mówiąc najprościej, na każdy 1 USD PKB przypada 2.57 USD długu. Załóżmy konserwatywnie, że średnie oprocentowanie tego długu wynosi 3%. Oznaczałoby to, że aby Stany Zjednoczone mogły służyć właśnie płacąc odsetki od samego długu, musiałby wzrosnąć o 7.71% rok do roku, zanim zobaczymy jakikolwiek realny wzrost PKB.

Wykres 2 10: Dług vs PKB

Wtedy dochodzimy do wniosku, że bank centralny tkwi między młotem a kowadłem. Mogliby wpuścić USA w deflacyjną spiralę zadłużenia, która skutecznie doprowadziłaby do załamania gospodarki. Alternatywnie, mogliby utrzymywać niskie stopy procentowe i stale powiększać bazę monetarną poprzez inflację, mając nadzieję i modląc się, aby ta interwencja doprowadziła do znaczącego, produktywnego wzrostu w gospodarce, umożliwiając Stanom Zjednoczonym spłatę zadłużenia. Jak na razie wygląda na to, że bank centralny wybiera drugą opcję polegającą na nadziei. Oznacza to, że jest wysoce nieprawdopodobne, abyśmy w najbliższym czasie zatrzymali tę deprecjację dolara.

To sprawia, że zaczynamy kwestionować, że jeśli inflacja naprawdę ma miejsce, to:

- a) Dlaczego nie widzimy załamania dolara w stosunku do innych walut? To nie tylko problem w USA, ale problem globalny. Jeśli uważasz, że dług USA do PKB jest problemem na poziomie 257%, globalnie siedzimy na poziomie 356%11. Prawdopodobnie słyszałeś powiedzenie „przypływ unosi wszystkie łodzie”. Ten cytat trafia w sedno i jest powodem, dla którego nie widzimy, jak dolar traci na wartości w stosunku do innych walut. Każda inna główna waluta fiducjarna jest w dokładnie takiej samej sytuacji. Wszyscy drukują, próbując prześcignąć swój własny ciężar zadłużenia i dlatego wszyscy są deprecjonowani w podobnym tempie.

Możesz się wtedy zastanawiać, jak to może być w przypadku wszystkich krajów? Mówiąc prościej, mamy kolejną pętlę negatywnego sprzężenia zwrotnego. Powiedzmy, że masz kraje A, B i C. Jeśli A i B zdecydują się na deprecjację swojej waluty poprzez inflację, wtedy waluta C umocni się w stosunku do A i B. A i B mają teraz problemy z handlem z C ze względu na siłę jego waluty i dlatego decydują się na ograniczenie handlu z C, głównie handlując między sobą. C jest następnie zmuszony do dewaluacji swojej waluty w celu utrzymania stosunków handlowych, aby ta redukcja handlu nie utrzymała się i nie wpłynęła na jego gospodarkę. Cykl ten się powtarza, ponieważ każdy kraj dalej upada, aby nadążyć za sobą. Każdy kraj jest w zasadzie w wyścigu szczurów do samego dna, gdzie ostatecznie wszystkie waluty fiducjarne będą bezwartościowe.

- b) Dlaczego nie widzimy wzrostu stóp procentowych z powodu inflacyjnych skutków ekspansji monetarnej? Banki centralne na całym świecie nie mogą pozwolić na wzrost stóp procentowych. Z powyższych wyliczeń wynika, że PKB USA musi wzrosnąć o 7.71% tylko po to, by obsłużyć odsetki od długu, przy założeniu 3% stopy procentowej. Gdyby stopy procentowe wzrosły do 5%, to USA musiałyby wzrosnąć o 12.85%, aby obsłużyć oprocentowanie swojego długu. To dlatego widzimy, że kraje takie jak Japonia i Australia ograniczają stopy procentowe poprzez kontrolę krzywej dochodowości, aby zapobiec zbyt wysokiemu wzrostowi stóp. Każdy znaczący wzrost stóp może mieć katastrofalne skutki dla gospodarki.

Staje się zatem oczywiste, że ze względu na manipulacja interwencji banków centralnych na całym świecie, nie możemy używać naszych tradycyjnych wskaźników do śledzenia inflacji, takich jak stopy procentowe i kursy wymiany walut. Dodatkowo, jeśli starasz się wyprzedzić, inwestując w aktywa, CPI (Indeks cen konsumenckich) również nie pomoże, ponieważ jest to po prostu średnia cena koszyka towarów i usług konsumpcyjnych. Nie obejmuje aktywów takich jak akcje, nieruchomości i obligacje. Interwencja banku centralnego zaciemnia sygnały cenowe i inflacyjne zarówno na poziomie mikro, jak i makro, wpływając tym samym na podejmowanie decyzji gospodarczych. W dzisiejszych czasach mamy bardzo niewiele wskaźników, na których można polegać, które nie są manipulowane.

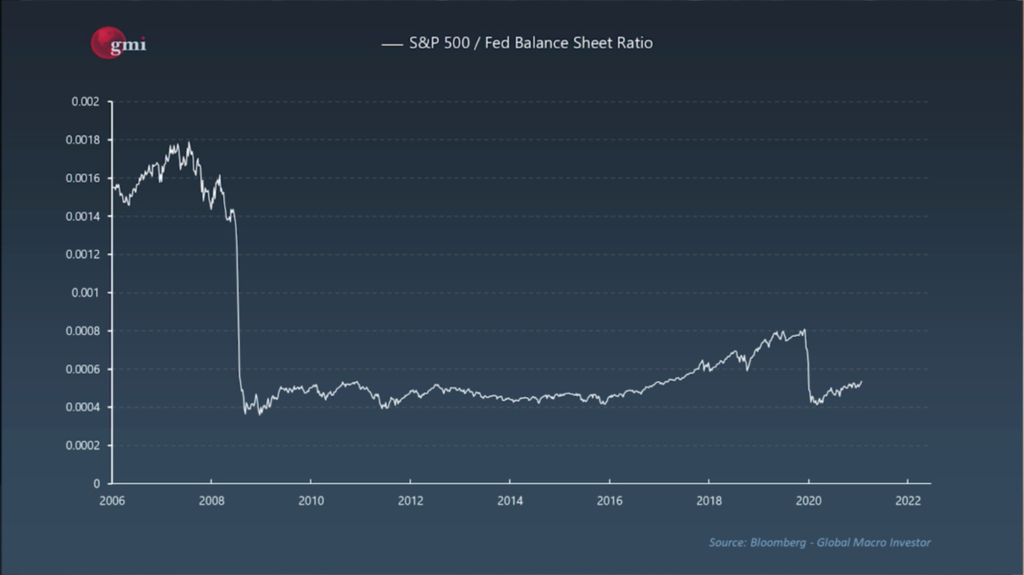

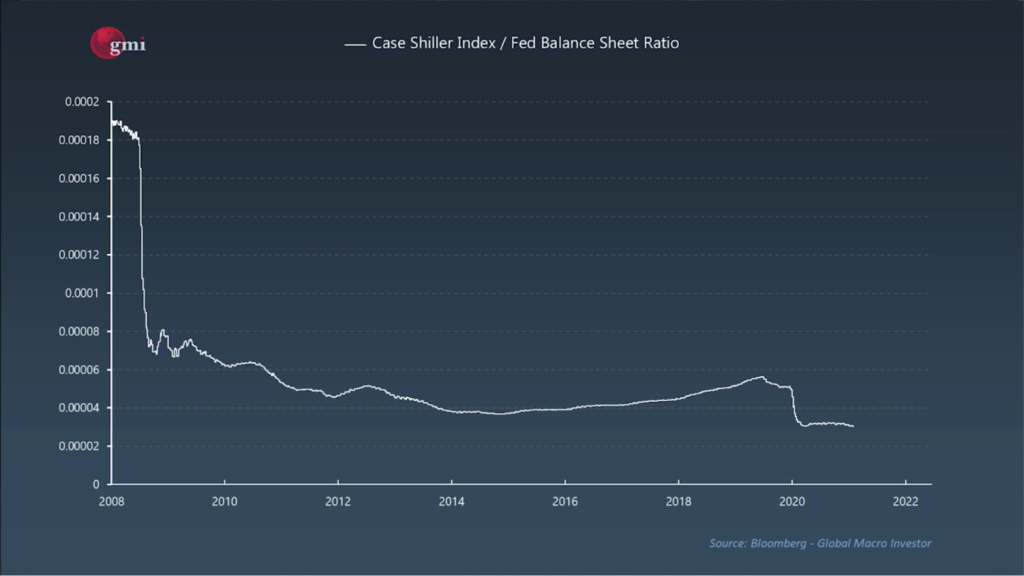

Do tej pory mogłeś dojść do wniosku, że jeśli inwestujesz tylko w nieruchomości, akcje i niewielką alokację złota, powinieneś prześcignąć tę deprecjację dolara. Chciałbym, żeby to było takie proste. Kiedy zmieniamy obiektyw, przez który oglądamy te walory, wyłania się inny obraz. Zamiast używać USD jako mianownika, zobaczmy, co się stanie, jeśli użyjemy bilansu Rezerwy Federalnej.

Wykres 3 12: S&P 500 a bilans Rezerwy Federalnej

Wykres 4 13: Ceny domów w USA (Case Shiller Index) a bilans Rezerwy Federalnej

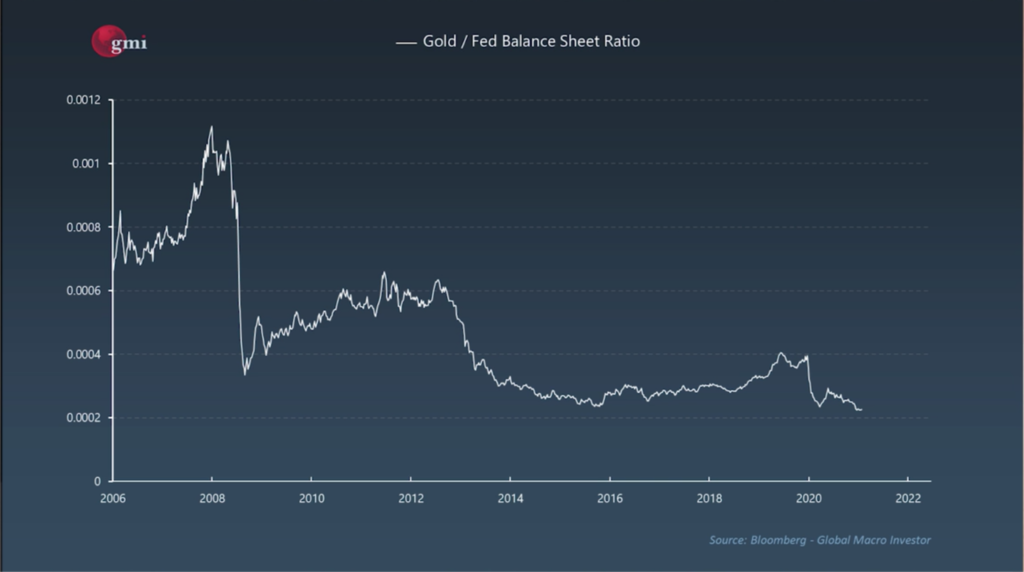

Wykres 5 14: Złoto wobec bilansu Rezerwy Federalnej

To, co zaczyna się pojawiać, to fakt, że te aktywa tak naprawdę nie odnotowują ogromnego wzrostu cen, w który zostaliśmy przekonani. Zamiast tego aktywa te walczą, aby nadążyć za deprecjacją dolara, podczas gdy przeciętny pracownik posiadający dolary drastycznie traci siłę nabywczą (tabela 1). Wtedy staje się jasne, że ta ekspansja monetarna jest przyczyną stale rosnącej nierówności majątkowej. Dopóki nie zobaczymy ograniczenia interwencji monetarnych lub nowej, zdrowej waluty alternatywnej, posiadacze aktywów, a dokładniej posiadacze akcji, będą nadal dominować, podczas gdy klasa średnia i niższa ulegną zmiażdżeniu. Co gorsza, za tą fasadą rosnących cen aktywów wszyscy, łącznie z inwestorami, są wkręcani. Jeśli nie zainwestujesz mądrze, będziesz walczył o prześcignięcie deprecjacji USD.

To nasuwa pytanie, jaka ekspansja dzieje się pod maską bilansu Rezerwy Federalnej? Jeśli przejdziemy na stronę Rezerwy Federalnej15widzimy, że bilans Fed wzrósł z 870 miliardów dolarów w lipcu 2007 r. do 7.793 biliona dolarów w kwietniu 2021 r. Jest to roczny wzrost o 17.33%. To jest przeszkoda, którą musimy pokonać, aby wyprzedzić deprecjację USD. Dzięki tej ekspansji zawsze istnieje obawa przed niekontrolowaną inflacją i ucieczką cen na całym świecie. Widzieliśmy, jak dzieje się to w ujęciu dolarowym, zwłaszcza w cenach aktywów w ciągu ostatniej dekady. Jeśli jednak użyjemy bilansu Fed jako mianownika, chociaż zdarzają się okresy przejściowego wzrostu, w których niektóre aktywa osiągają lepsze wyniki, ogólnie widzimy gorsze wyniki.

Aby spojrzeć na przeszkodę 17.33% z odpowiedniej perspektywy. Oto 15-letni roczny zwrot z różnych klas aktywów16:

- Akcje o dużej kapitalizacji – Indeks S&P 500: 9.88%

- Akcje spółek o małej kapitalizacji – indeks Russell 2000: 8.91%

- Międzynarodowe Akcje Rozwinięte – Indeks MSCI EAFE: 4.97%

- Emerging Market Stocks – MSCI Emerging Markets Index: 6.95% ● REIT – FTSE NAREIT All Equity Index: 7.15%

- High Grade Bonds – Bloomberg Barclays US Agg Bond Index: 4.4% ● High Yield Bonds – ICE BofA US High Yield Index: 7.44%

- Indeks S&P US Treasury Bill 0-3 Mth: 1.11%

- Złoto: 7.08%

- Nieruchomości: 2.28%

Ani jedna klasa aktywów powyżej nie osiągnęła 17.33% wskaźnika przeszkody. Innymi słowy, jeśli zainwestowałeś w którąkolwiek z powyższych klas aktywów, stosując prostą strategię kupna i trzymania, straciłbyś siłę nabywczą w ciągu ostatnich 15 lat. O ile nie wyprzedzasz 17.33% stopy ekspansji monetarnej poprzez inteligentne inwestowanie, tracisz siłę nabywczą. To takie proste.

Chyba że zmieni się przesłanka naszej polityki pieniężnej (tj. przejdziemy w stronę austriackiego podejścia ekonomicznego)17), wątpię, czy zobaczymy jakikolwiek prawdziwy długoterminowy, znaczący wzrost aktywów i gospodarki. Bardziej prawdopodobnym scenariuszem jest raczej to, że Fed będzie stale deprecjonować walutę i zwiększać zadłużenie. Dolar będzie nadal tracił siłę nabywczą, powiększając stale rosnącą lukę majątkową, a Fed będzie nadal forsował narrację, że w gospodarce wszystko jest kiepskie i stabilne.

Musimy wprowadzić kilka dużych zmian w sposobie, w jaki działamy. Musimy zmienić podejście do polityki monetarnej i zapewnić, że ludzie u władzy biorą odpowiedzialność i stawiają na pierwszym planie najlepsze interesy ludności. Jednak o tych kwestiach mówiono do znudzenia, dlatego chciałem poruszyć kilka innych:

System bankowy

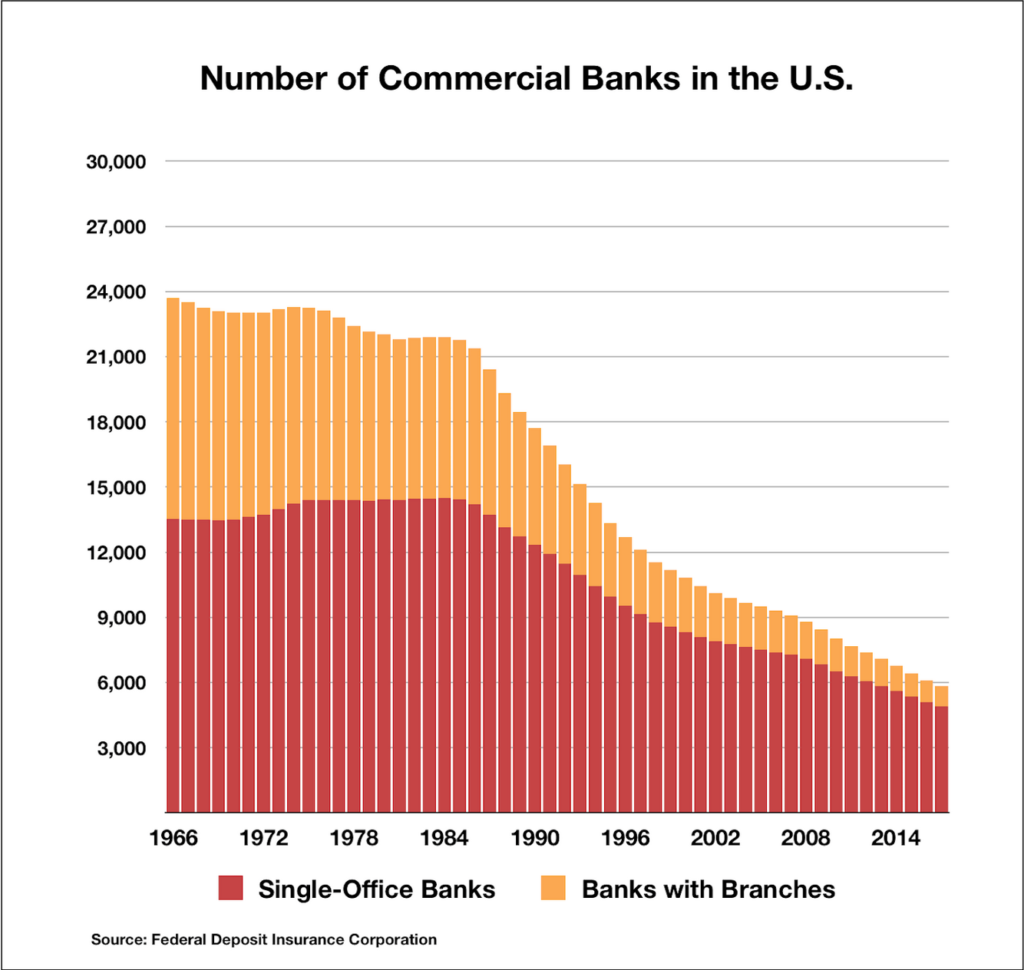

Małe banki ułatwiają i pożyczają małym firmom, podczas gdy duże banki ułatwiają i pożyczają dużym firmom. Przerażające jest to, że od lat 1960. XX wieku obserwujemy spadek z około 24,000 6,000 banków w USA do poniżej XNUMX XNUMX banków obecnie (wykres poniżej). Wynika to z wdrożenia przepisów, które zachęcają do ekspansji i fuzji, a jednocześnie bardzo utrudniają przetrwanie małym bankom ze względu na przeszkody, przez które muszą przeskoczyć. W obecnym środowisku bankowym kilka wybranych banków dominuje w branży.

Wykres 6 18: Liczba banków komercyjnych w USA

Dlaczego to ma znaczenie? Ma to znaczenie, ponieważ ponad 90% populacji biznesowej w USA jest reprezentowana przez małe i średnie firmy. Małe przedsiębiorstwa są głównym motorem wzrostu gospodarczego i innowacji. Te same firmy potrzebują małych banków, aby przetrwać. Potrzebują oni możliwości zaciągania pożyczek, aby wprowadzać innowacje i rozwijać się, wykorzystując te fundusze do zwiększania produktywności, zwiększania wydajności i przyjmowania nowych technologii, aby nadążyć za konkurencją. Jeśli małe firmy nie są w stanie pożyczać, ma to poważny wpływ na produktywność i wzrost gospodarczy19.

Aby promować rozwój małych firm, co, jak wiemy, tworzy miejsca pracy, napędza innowacje i zwiększa produktywność siły roboczej, musimy zmienić nasze obecne podejście do bankowości. Zamiast lobbować za ustawodawstwem, które zachęca do konsolidacji i fuzji w sektorze bankowym, musimy zmniejszyć wymagania dla małych banków, aby promować rozprzestrzenianie się małych oddziałów w społecznościach.

Kraje takie jak Chiny20 dostrzegli tę potrzebę małych banków w celu pobudzenia produktywności, innowacji i wzrostu. W zamian Chiny są jednym z największych krajów eksportowych w stosunku do PKB. Zauważyli również duży wpływ na poziom ubóstwa. Odsetek mieszkańców Chin żyjących poniżej granicy ubóstwa spadł z 98.3% w 1990 r. do 24% w 2016 r. W tym samym okresie niższa klasa społeczna w Stanach Zjednoczonych powoli powiększała się21, podczas gdy ich ceny giełdowe i ceny mieszkań jednocześnie nadal rosły i stały się coraz bardziej poza zasięgiem przeciętnego człowieka.

Szkoła Hard Knocks

Realnie, ze względu na wielkość zadłużenia i problemy systemowe w gospodarce, prawdopodobnie jest już za późno na wdrożenie podejścia „szkoła mocnych uderzeń”. Niezależnie od tego musimy przestać kopać w puszkę i powstrzymywać wielkie korporacje i wielkie banki za każdym razem, gdy w gospodarce uderzamy progu zwalniającego.

W połowie XX wieku Park Narodowy Yellowstone wprowadził protokół gaszenia każdego małego pożaru lasu22. Uważali, że szkodzą miejscowej florze i faunie i są wstrętne dla turystów. Nie zdali sobie jednak sprawy, że pożary lasów są naturalną częścią cyklu życia lasu i występują w celu usunięcia rozpałek i akumulacji zarośli, przy jednoczesnym promowaniu biologicznego wzrostu i różnorodności. W 1988 roku, po latach zapobiegania najmniejszym pożarom, zgromadziła się wystarczająca ilość pędów i rozpałek, aby w parku wybuchł pożar, który zniszczył 36% lasu.

Obecnie obserwujemy to zjawisko w naszej gospodarce. Wspierając gospodarkę za każdym razem, gdy uderzamy w próg zwalniający, jesteśmy:

- Zachęcanie do błędnych inwestycji: Kiedy ludzie zaczynają czuć się zbyt komfortowo, że bank centralny lub rząd będą interweniować w sytuacjach stresowych, widzimy wzrost nadmiernej dźwigni spekulacyjnej w celu maksymalizacji zysków. Prowadzi to w konsekwencji do niezrównoważonego wzrostu, a tym samym wzmacnia kruchość naszej gospodarki.

- Powiększanie luki majątkowej: Przy tak ogromnym ciężarze zadłużenia banki centralne nie mają innego wyjścia, jak tylko zdeprecjonować walutę i utrzymać niskie stopy procentowe, aby zapobiec załamaniu systemowemu. Ta ekspansja monetarna powoduje wzrost cen aktywów, podczas gdy siła nabywcza dolara nadal maleje. Jak wiemy, bogaci posiadają aktywa, podczas gdy klasa niższa posiada gotówkę, tworząc w ten sposób coraz większą lukę majątkową.

- Innowacje ograniczające: Firma zombie to taka, która nie jest w stanie sama się utrzymać. Jest to znak, że na produkt lub usługę oferowaną przez firmę albo nie ma wystarczającego popytu, albo firma była nieodpowiedzialna ze swoimi finansami i nie jest w stanie obsłużyć swojego zadłużenia. Ta działalność powinna zatem zostać zrestrukturyzowana lub rozwiązana. Powinniśmy pozwolić na rozgrywanie się naturalnego cyklu życia firmy, a nie wspierać niezrównoważone firmy. Kiedy nowa firma musi konkurować z coraz większą liczbą firm zombie, staje się to jeszcze większym wyzwaniem dla tego biznesu, aby odnieść sukces i prosperować. Dzieje się tak dlatego, że zamiast koncentrować się na innowacjach, biznes musi wykorzystać część swoich zasobów, aby konkurować. Od lipca 2020 r. 19%23 spółek giełdowych w USA to firmy zombie i liczba ta rośnie.

Recesje są naturalną częścią cyklu życia gospodarczego, ponieważ powodują introspekcję, która prowadzi do innowacji i zmian. Likwidują złych aktorów, którzy przyjęli zbyt dużo dźwigni i źle zainwestowali. Ogólnie rzecz biorąc, recesje mają pozytywny wpływ na gospodarkę, a interweniowanie i próby manipulowania rezultatami są krótkowzroczne.

Edukacja

Pokolenie millenialsów jako pierwsze będzie biedniejsze od swoich rodziców24i nie jest to temat, który chcielibyśmy widzieć dla przyszłych pokoleń. Aby przerwać ten cykl, musimy dostosować program nauczania, którego uczymy w szkołach i dodać:

- Znajomość finansów: Ważne jest, aby uczyć podstaw inteligentnego inwestowania poprzez zapoznanie dzieci z różnymi klasami aktywów i terminologią w systemie finansowym. Będzie to promować przejście w kierunku lepszego zarządzania pieniędzmi, co z kolei spowoduje zmniejszenie niepotrzebnej konsumpcji dzięki lepszemu zrozumieniu zachowania i wzrostu bogactwa poprzez inwestowanie.

- Edukacja na temat działania naszego systemu monetarnego: Dzięki temu dzieci lepiej zrozumieją strukturę naszego systemu monetarnego. To z kolei pozwoli im lepiej zrozumieć politykę monetarną i motywy ludzi, których głosują na władzę.

Wprowadzenie edukacji finansowej do programu nauczania pozwala jednostkom poczuć się bardziej upoważnionymi do przejęcia kontroli nad swoimi finansami. Bez zmian w naszym systemie edukacyjnym nie możemy oczekiwać wzrostu znajomości finansów.

Dług

Globalnie musimy być bardziej świadomi tego, jak podchodzimy do zadłużenia. Dług można podzielić na 3 główne kategorie:

- Dług konsumpcyjny: Dług wykorzystywany na cele konsumpcyjne (tj. samochody, odzież, technologia). Ten dług jest zwykle za pośrednictwem kart kredytowych i linii kredytowych.

- Zadłużenie aktywów: Dług wykorzystany na zakup aktywów (tj. linia kredytowa pod zastaw domu, hipoteka i marża inwestycyjna). Ten dług zwykle pochodzi z instytucji bankowych i domów maklerskich.

- Dług produktywny: Dług wykorzystywany do produktywnych celów biznesowych w celu ułatwienia wzrostu lub zakupu produktu/narzędzi wspierających produktywność, technologię i innowacyjność.

Dobrobyt i wzrost gospodarczy zależą od tego, jak skutecznie technologia współdziała z trzema czynnikami produkcji: ziemią, pracą i kapitałem25. Aby jednak zwiększyć wydajność gospodarczą i zapewnić zrównoważony wzrost, musimy zapewnić równomierny rozkład naszych wysiłków między wszystkie trzy czynniki. Jeśli przyłożymy większą wagę do jednego z tych czynników, wzrost gospodarczy początkowo wzrośnie. Jeśli jednak będziemy nadal podążać tą trajektorią, wzrost gospodarczy się spłaszczy, a nadużywanie w końcu stanie się przeszkodą, prowadząc do zmniejszenia wzrostu gospodarczego.

W obecnym klimacie gospodarczym nastąpiło nadużywanie kapitału w celu ciągłego stymulowania gospodarki. Jesteśmy teraz w punkcie, w którym to nadużywanie spowodowało duży wzrost konsumpcji i zadłużenia aktywów w celu osiągnięcia postrzeganego wzrostu gospodarczego. W rzeczywistości nie widzimy żadnego znaczącego wzrostu. Zamiast tego tworzymy jedynie przeciwny wiatr w postaci stale rosnącego zadłużenia. Musimy skoncentrować naszą energię na wykorzystaniu długu w bardziej produktywny sposób, ograniczając nadużywanie długu konsumpcyjnego i majątkowego oraz promując produktywne wykorzystanie długu. Ta zmiana w sposobie, w jaki wykorzystujemy dług, pomoże pozostałym dwóm motorom produkcji, ziemi i pracy, a to z kolei przyczyni się do znaczącego wzrostu gospodarczego.

To pozostawia nam pytanie: co mogę zrobić w krótkim okresie jako osoba fizyczna? Musimy wykorzystać nasze pieniądze do pracy i dlatego musimy zdecydować, w które aktywa zainwestować. Jednak nie wszystkie aktywa są sobie równe. Gdyby każdemu dano 1,000,000 XNUMX XNUMX dolarów, założylibyśmy, że ci, którzy jeszcze tego nie zrobili, wyjdą i kupią dom, a my wszyscy będziemy żyli długo i szczęśliwie. Należy pamiętać, że niewielka część populacji posiada już większość nieruchomości. Początkowo ranne ptaszki zaczęły kupować nieruchomości. Jednak ze względu na ilość pieniędzy wchodzących na rynek nieruchomości, nierównowaga między podażą a popytem spowodowałaby gwałtowny wzrost cen domów, a maruderzy zostaliby ponownie wycenieni, utrzymując w ten sposób obecną nierówność majątkową. Musimy znaleźć aktywa, które są w stanie prześcignąć standardowe klasy aktywów (nieruchomości, akcje i złoto) i idealnie prześcignąć deprecjację dolara, aby w znaczący sposób budować bogactwo i powoli zamykać lukę majątkową.

Wpisz Bitcoin. Bitcoin może być nie tylko korzystny finansowo w perspektywie krótko- i długoterminowej jako sposób na budowanie bogactwa, ale może również stanowić potencjalne rozwiązanie problemów społecznych, z którymi obecnie borykamy się w społeczeństwach na całym świecie. Z tego powodu chcę podejść do Bitcoina zarówno z perspektywy finansowej, jak i społecznej.

Jak inwestowanie w Bitcoin może przynieść nam korzyści z perspektywy finansowej?

Po pierwsze, przy obecnej manipulacji systemem monetarnym nietrudno zauważyć, że nie mamy naturalnych, wolnorynkowych stóp procentowych. Stanowi to poważny problem systemowy, ponieważ wszystkie obliczenia wyceny kapitału własnego, nieruchomości i stałego dochodu opierają się na stopach procentowych jako głównym wejściu. Jeśli twój główny wkład do obliczenia jest rażąco nieaktualny, jak możesz ufać wynikowi tego obliczenia? Być może mamy najbardziej kruchy, przeszacowany system finansowy w historii, a jeśli stopy wzrosną tylko o kilka punktów procentowych, to domek z kart może upaść. Bitcoin może potencjalnie być świetnym zabezpieczeniem przed upadkiem systemu finansowego ze względu na jego zdecentralizowaną, niezmienną naturę bez ekspozycji kontrahenta.

Po drugie, Bitcoin jest jednym z niewielu aktywów, którym udało się wyprzedzić deprecjację USD. Od momentu powstania w 2009 r. do kwietnia 2021 r. osiągnęła łączną roczną stopę wzrostu na poziomie 256.87%. Możesz usłyszeć, jak ludzie mówią, że Bitcoin to bańka i nie zamierzam wdawać się w wszystkie obalania różnych argumentów (w Internecie jest mnóstwo informacji na temat wszelkich pytań, które możesz mieć). Należy jednak zauważyć, że Bitcoin ma stałą podaż 21 milionów monet w porównaniu do stale rosnącego dolara. Ten niedobór jest jednym z głównych czynników, który nadaje Bitcoinowi jego wartość, a im dłużej ten eksperyment ekspansji monetarnej będzie trwał, tym większe będzie zapotrzebowanie na Bitcoina, gdy ludzie będą szukać tratwy ratunkowej, aby uciec z tonącego systemu fiducjarnego.

W jaki sposób inwestowanie w Bitcoin może przynieść nam korzyści z perspektywy społecznej?

Przede wszystkim wierzę, że rząd ma swoje miejsce w społeczeństwie. Jego celem jest ustanowienie sprawiedliwości i spokoju w domu, zapewnienie wspólnej obrony, promowanie powszechnego dobrobytu i utrzymanie wolności ludności. Jednak głównym interesem rządu powinni być jego ludzie, a nie on sam, a już na pewno nie mała część jego populacji. Dlatego musimy zadbać o to, by rząd był odpowiedzialny i dbał o nasze interesy. Jeśli staje się zbyt apodyktyczny, wtedy musimy wstać i wprowadzić zmiany. Kiedy mamy do czynienia z prawdziwym zarządzaniem, powinniśmy widzieć wzrost dobrobytu, produktywności i innowacji, przy jednoczesnym zapewnieniu wszystkim równych szans indywidualnego rozwoju.

Jedną z głównych wad naszego obecnego systemu jest to, że nie mamy zdrowej waluty. Zamiast tego oddaliśmy władzę systemu monetarnego w ręce banku centralnego, na który rząd ma duży wpływ. Jest nieuniknione, że rząd użyje swojego autorytetu do manipulowania podażą pieniądza w celu utrzymania i wzrostu swojej władzy. Mamy zatem konflikt interesów. Ludzie chcą być kapitalistyczni, podczas gdy rząd jest z natury antykapitalistyczny i chce zachować kontrolę. Bitcoin ma możliwość zmiany tej luki w systemie.

Jeśli zasób kryptograficzny, taki jak Bitcoin, stanie się bardziej rozpowszechniony, zobaczymy pozytywne skutki uboczne posiadania prawdziwej, zdrowej waluty. Odebranie rządowi zdolności do manipulowania walutą, co z kolei oddaje władzę z powrotem w ręce jednostek, powoduje, że rząd jest bardziej świadomy fiskalnie, a jednocześnie zapewnia, że działa w najlepszym interesie swojej populacji.

Dlaczego Bitcoin miałby przenosić moc na osobę?

Bitcoin jest pierwszym aktywem, który jest naprawdę przenośny, niezmienny i zdecentralizowany. Ponadto to nie bank, instytucje lub rząd przyznają osobom fizycznym dostęp do swojego Bitcoina, ale raczej same osoby, które mają suwerenność nad swoim Bitcoinem. Dlatego, jeśli rząd stanie się zbyt uciążliwy, jednostka może spakować się i odejść. Technologia przełamuje ograniczenia gruntów, które tradycyjnie oddawały rządom część ich władzy.

Nie dotyczy to jednak tradycyjnych aktywów. Każda znacząca ilość gotówki lub złota jest zwykle przechowywana w banku, do którego bank może ograniczyć dostęp. Majątek jest nieruchomy i dlatego może zostać zajęty, a aktywa finansowe przechowywane na rachunkach maklerskich mogą zostać zamrożone. Daje to władzę organowi zarządzającemu lub stronom trzecim, które sprawują pieczę nad naszymi aktywami. Oznacza to, że w walucie scentralizowanej władza jest w rękach emitenta, podczas gdy w walucie zdecentralizowanej władza jest w rękach posiadacza.

Jeśli mieszkasz w rozwiniętym kraju i uważasz, że rządowi zależy na twoim najlepszym interesie, może się wydawać, że zdecentralizowane waluty próbują rozwiązać problem, który nie jest problemem. Jednakże, jak widzieliśmy na przestrzeni historii, stosunki między ludźmi u władzy a ogółem ludności mogą się bardzo szybko zmienić i dlatego musimy zapewnić, aby rząd nadal działał w najlepszym interesie ludności. Co więcej, nie dotyczy to wielu osób na całym świecie, które nie mają komfortu i stabilności w swoim kraju. Na przykład, kiedy Grecja weszła w recesję w 2016 r.26, aby rząd mógł sfinansować swoje zobowiązania, zamroził konta bankowe i skonfiskował zasoby pieniężne ludzi. Co gorsza, w wielu krajach rozwijających się kobiety nie są w stanie otworzyć kont bankowych bez podpisującego mężczyzny27. Dlatego nie są w stanie uratować i poprawić swojej sytuacji. W obu sytuacjach Bitcoin ma możliwość przywrócenia jednostce wolności.

Jak ze wszystkim, ważne jest, aby być realistą. Dlatego musimy zaakceptować, że w społeczeństwie kapitalistycznym, jeśli Bitcoin stanie się podstawowym aktywem w systemie monetarnym, z pewnością zobaczymy jakąś formę nierówności majątkowej. To nieuniknione. Jednak uczciwość i równe szanse mają ogromne znaczenie, a solidna zdecentralizowana waluta, taka jak Bitcoin, oferuje największą szansę na osiągnięcie tego. Cechą szczególną Bitcoina jest to, że ze względu na brak manipulacji możemy zarobić/pozyskać Bitcoin tylko poprzez pracę lub poświęcenie zasobów. Pozwala to Bitcoinowi działać jako mechanizm głosowania, który ukierunkowuje prawdę i innowacje, pozwalając pomysłom, które zapewniają wartość, wznosić się na szczyt. Nie dotyczy to USD. Bank centralny i rząd kontrolują sposób dystrybucji USD. Daje im to kontrolę nad tym, kto może, a kto nie może używać waluty, co z kolei daje im możliwość decydowania, kto odniesie sukces, a kto nie.

W swoim krótkim 12-letnim okresie życia Bitcoin jest na dobrej drodze do stworzenia globalnej zmiany społecznej i po raz pierwszy w historii, pozwalając ludziom na prawdziwą kontrolę nad ich osobistym majątkiem. Wierzę, że w ciągu najbliższych kilku dekad Bitcoin będzie siłą, z którą należy się liczyć.

Wreszcie uważam, że inwestowanie to nie tylko zysk finansowy. Ważne jest, aby inwestować świadomie, inwestować w długim horyzoncie czasowym oraz inwestować w aktywa, które mają pozytywny wpływ zarówno społeczny, jak i gospodarczy. Chociaż nikt tak naprawdę nie wie, jak wyglądałby świat z kryptowalutą w centrum swojego systemu monetarnego, ważne jest, abyśmy zaczęli omawiać potencjalne alternatywy dla naszego obecnego systemu fiducjarnego. Ze wszystkiego, co wiemy, nasz obecny sposób działania po prostu nie działa, a im dalej będziemy podążać tą trajektorią, tym większe będą potencjalne konsekwencje.

Jeśli jeszcze tego nie zrobiłeś, gorąco polecam podążanie za poniższymi inspirującymi osobami i chcę im podziękować za ich zaangażowanie w edukację innych i wiedzę, którą podzielili się ze światem inwestowania. W ciągu ostatnich kilku lat zmienili sposób, w jaki patrzę na ten świat i jestem dozgonnie wdzięczny.

@PrestonPysh

@Raulgmi.

@ Breedlove22

@michael_michael

@Fossgregfoss

@Blockworks_

@Jeffbooth

Referencje

1 Frank, Silvan. „Dług USA do PKB”. Trendy długoterminowe, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Dostęp 28 4 2021.

2 Fridmann, Lex. #176 – Robert Breedlove: Filozofia Bitcoin od First Principles. 2021. Podcasty Apple, https://podcasts.apple.com/ca/podcast/lex-fridman-podcast/id1434243584?i=1000517562151.

3 Finanse yahoo. „S&P 500 (^GSPC).” Yahoo Finance x, 2021, https://finance.yahoo.com/quote/%5EGSPC/history/. Dostęp 28 4 21.

4 K, P. „Historyczne ceny domów: miesięczna mediana wartości w USA w latach 1953-2020”. DQYDK, 2020, https://dqydj.com/historical-home-prices/. Dostęp 28 4 2021.

5 Złota cena. „Historyczne ceny złota”. Złota cena, 2021, https://goldprice.org/. Dostęp 28 04 2021. 6 Ekonomia, handel. „Średnia płaca godzinowa w Stanach Zjednoczonych”. Ekonomia handlowa, 2021, https://tradingeconomics.com/united-states/wages. Dostęp 28 4 2021.

6 Ekonomia, handel. „Średnia płaca godzinowa w Stanach Zjednoczonych”. Ekonomia handlowa, 2021, https://tradingeconomics.com/united-states/wages. Dostęp 28 4 2021.

7 FRED. „Udział w całkowitej wartości netto posiadanego przez najlepszych 1% (od 99. do 100. percentyla bogactwa).” FRED, 2021, https://fred.stlouisfed.org/series/WFRBST01134. Dostęp 28 4 2021.

8 FRED. „Udział całkowitej wartości netto posiadanej przez 50. do 90. percentyla bogactwa”. FRED, 2021, https://fred.stlouisfed.org/series/WFRBSN40188#0. Dostęp 28 4 2021.

9 Frank, Silvan. „Dług USA do PKB”. Trendy długoterminowe, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Dostęp 28 4 2021.

10 Frank, Silvan. „Dług USA do PKB”. Trendy długoterminowe, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Dostęp 28 4 2021.

11 Rabouina, Dion. „Globalny dług rośnie do 356% PKB”. Axios, 2021, https://www.axios.com/global-debt-gdp-898959ed-f96a-4c4d-85a3-5d3cc419631f.html. Dostęp 28 4 2021.

12 Prawdziwa Wizja. „Wiek wykładniczy: szybki i wściekły wzrost kryptowalut”. RealVision, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Dostęp 28 4 2021.

13 Prawdziwa Wizja. „Wiek wykładniczy: szybki i wściekły wzrost kryptowalut”. RealVision, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Dostęp 28 4 2021.

14 Prawdziwa Wizja. „Wiek wykładniczy: szybki i wściekły wzrost kryptowalut”. RealVision, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Dostęp 28 4 2021.

15 FRED. „Aktywa: Aktywa ogółem: Aktywa ogółem (mniej eliminacji z konsolidacji).” FRED, 2021, https://fred.stlouisfed.org/series/WALCL. Dostęp 28 4 2021.

16 Powieść inwestora. „Roczne zwroty klas aktywów”. Powieść inwestora, 2021, https://novelinvestor.com/asset-class-returns/. Dostęp 28 4 2021.

17 Sala, Maryjo. „Austriacka Szkoła Ekonomii”. Investopedia, 2021, https://www.investopedia.com/articles/economics/09/austrian-school-of-economics.asp. Dostęp 28 4 2021.

18 ILSR. „Liczba banków w USA, 1966-2017 (wykres).” ILSR, 2019, https://ilsr.org/number-banks-u-s-1966-2014/. Dostęp 28 4 2021.

19 DiMartino Booth, Danielle. „Jak działają banki i dyktują gospodarkę”. youtube, 2021, https://www.youtube.com/watch?v=u8j51XZegsk. Dostęp 28 4 2021.

20 Makrotrendy. „Wskaźnik ubóstwa w Chinach w latach 1990-2021”. Makrotrendy, 2016, https://www.macrotrends.net/countries/CHN/china/poverty-rate. Dostęp 28 4 2021.

21 Kochhar, Rakesh. „Amerykańska klasa średnia jest stabilna pod względem wielkości, ale traci grunt pod względem finansowym na rzecz rodzin o wyższych dochodach”. Badania Pew, 2018, https://www.pewresearch.org/fact-tank/2018/09/06/the-american-middle-class-is-stable-in-size-but-losing-ground-financially-to-upper-income-families/. Dostęp 28 4 2021.

22 Narodowy Park Yellowstone. „Pożary 1988”. National Park Service, 2021, https://www.nps.gov/yell/learn/nature/1988-fires.htm. Dostęp 28 4 2021.

23 Szarma, Ruchir. „Ocalenie rujnujące kapitalizm”. The Wall Street Journal, 2020, https://www.wsj.com/articles/the-rescues-ruining-capitalism-11595603720. Dostęp 28 4 2021.

24 Lowreya, Annie. „Pokolenie milenijne nie ma szans”. Atlantic, 2020, https://www.theatlantic.com/ideas/archive/2020/04/millennials-are-new-lost-generation/609832/. Dostęp 28 4 2021.

25 Williamsa, Granta. Koniec gry odc. 6 – Koronkowe polowanie. 2020. Podcasty Apple, https://podcasts.apple.com/us/podcast/the-end-game-ep-6-lacy-hunt/id1508585135?i=1000487560045.

26 Joel Valenzuela, Joel. „Grecja przejmuje 500,000 1.6 kont bankowych o wartości XNUMX mld euro, ucieka z Bitcoinem”. Cointelegraph, 2016, https://cointelegraph.com/news/greece-seizes-500000-bank-accounts-worth-euro-16-bln-escape-with-bitcoin. Dostęp 28 4 2021.

27 Merelli, Annalisa. „Dwie mapy wyjaśniają, dlaczego kobiety nie mogą pozyskiwać kapitału”. kwarc, 2018, https://qz.com/1176717/risk-averse-and-yet-untrustworthy-how-sexist-bias-affect-womens-access-to-credit-and-funding/. Dostęp 28 4 2021.

Wspaniale, dziękuję!

Zawsze Rafael! Dziękujemy za poświęcenie czasu na zapoznanie się z artykułem i mam nadzieję, że znalazłeś wartość.