✌️ Witamy w najnowszym wydaniu Informatyk, biuletyn, dzięki któremu będziesz mądrzejszy w ciągu zaledwie kilku minut każdego tygodnia.

🙌 Informatyk bierze jedno bieżące wydarzenie lub skomplikowaną koncepcję i upraszcza je w punktach i łatwym do zrozumienia tekście.

🧠 Brzmi mądrze? Nakarm swój mózg tygodniowymi problemami wysyłanymi bezpośrednio do skrzynki odbiorczej tutaj

Dzisiejsze wypunktowania:

- Kim właściwie jest Volcker?

- Jaki był moment Volckera?

- Imprezować jak w 1980 roku?

- Więc co zamiast tego?

Inspirujący tweet:

Powell brzmiał bardzo Volckerowsko w swoim wywiadzie na Konferencji Monetarnej Cato Institute. Na linii ognia pozostaną ryzykowne aktywa i gospodarka. Nie ma dna w akcjach i nie będzie to miękkie lądowanie.#RosenbergBadania

- David Rosenberg (@EconguyRosie) 8 września 2022 r.

Jak zaznacza David, prezes FED Powell prowadził ostatnio channeling Paula Volckera, zachowując dość jastrzębią postawę. Ale chodzi o to, że Jerome Powell to nie Paul Volcker, a to nie są lata 80-te, ludzie.

Przejdźmy przez jak i dlaczego, dobrze?

🧐 Kim właściwie jest Volcker?

Przede wszystkim, kim jest ta postać Paula Volckera, o której ciągle słyszymy? Jak superbohater Rezerwy Federalnej czy coś takiego. Dlaczego wciąż słyszymy jego imię 40 lat po jego tak zwanym momencie w Fed?

Po pierwsze, Paul Volcker był ekonomistą z wykształcenia i zawodu, studiował w Princeton School of Public and International Affairs, następnie w Harvard's Graduate School of Public Administration iw końcu w London School of Economics.

Jego pierwszą pracą był ekonomista w Banku Rezerwy Federalnej w Nowym Jorku. Następnie pracował na przemian w US Treasury i Chase Manhattan Bank, po czym powrócił na stanowisko prezesa nowojorskiego Fed. Następnie, po dwudziestu siedmiu latach swojej kariery zawodowej, został mianowany prezesem Rezerwy Federalnej.

Natomiast Jerome Powell, obecny prezes Fed, jest prawnikiem i politykiem z wykształcenia i zawodu, studiował politykę w Princeton, a następnie prawo w Georgetown. Po kilku latach jako referent, a następnie adwokat, przeniósł się do pracy w zakresie fuzji i przejęć w Dillion Read, nowojorskim banku inwestycyjnym. Następnie Powell spędził trochę czasu w Ministerstwie Skarbu USA, gdzie nadzorował śledztwa banku inwestycyjnego Salomon Brothers.

Nadal prawnikiem, a nie ekonomistą.

Następnie wrócił do sektora prywatnego, pracując nad fuzjami i przejęciami, a następnie dla funduszu, który sam założył. Powell następnie zmienił się (zobacz, co tam zrobiłem? 😉) i wrócił do DC, aby pracować dla think tanku.

Powrót do polityki.

To tutaj Powell pracował, aby w 2011 roku Kongres podniósł limit zadłużenia. Został następnie mianowany przez prezydenta Obamę na stanowisko gubernatora Rady Federalnej, a w 2017 roku objął ster jako przewodniczący Fed, nominowany przez prezydenta Trumpa.

Ok, więc teraz mamy wyobrażenie o ich karierze i doświadczeniach, wróćmy do Volckera i lat 80-tych.

🤕 Jaki był moment Volckera?

Powiedzmy najpierw, że Volcker nie był bohaterem ani superbohaterem amerykańskiej gospodarki. Na długo przed tym, jak miał swój moment, Paul Volcker był jednym z garstki kluczowych doradców prezydenta Nixona, który zasugerował, aby Stany Zjednoczone zawiesiły wymienialność dolara na złoto w 1971 roku.

Oficjalnie zostaliśmy zdjęci ze standardu złota.

Ten ruch został określony jako główny czynnik przyczyniający się do trwających manipulacji finansowych przez Fed, a tym samym potencjalnych problemów fiskalnych USA.

Przenieśmy się do lat siedemdziesiątych i widzieliśmy, jak wiele z tych problemów objawia się w amerykańskiej gospodarce.

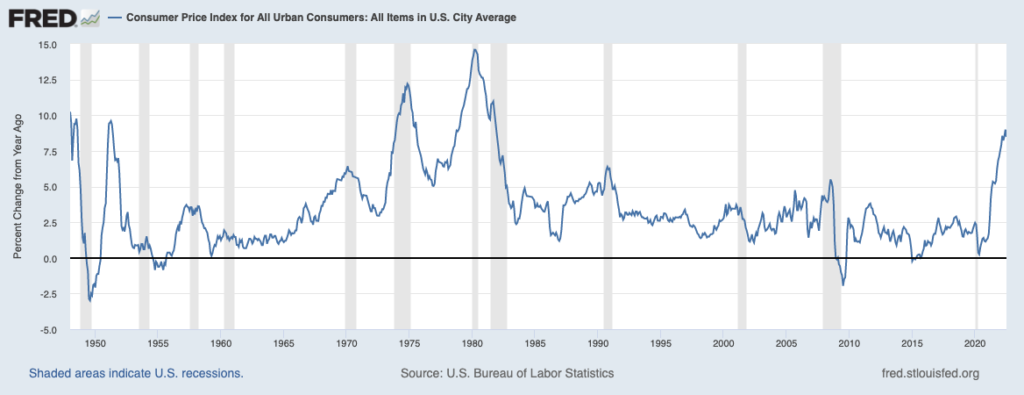

Widzisz, przed 1965 r. inflacja była dość stabilna, oscylując w okolicach 2%. Jednak zwiększone wydatki rządu podczas wojny w Wietnamie spowodowały, że inflacja zaczęła się nagrzewać, przekraczając magiczną dwuprocentową stopę. Potem, kiedy Stany Zjednoczone odeszły od standardu złota, zaczął się on eskalować. Wraz z embargiem OPEC na ropę naftową w 2 r. cena gazu wzrosła prawie czterokrotnie, a inflacja podskoczyła do dwucyfrowej wartości, po czym w kolejnych latach ustabilizowała się na poziomie około 1973%.

Fed podniósł stopy stopniowo, próbując powstrzymać inflację, ale do 1979 r. gwałtownie rosnące ceny energii i żywności ponownie spowodowały wzrost inflacji do poziomu 9-10%, osiągając szczyt prawie 15%.

Jakiś kontekst.

Kiedy Volcker objął stanowisko przewodniczącego Fed w 1979 r., PKB USA wynosił 3.2%, bezrobocie 6.0%, a inflacja 11.3%.

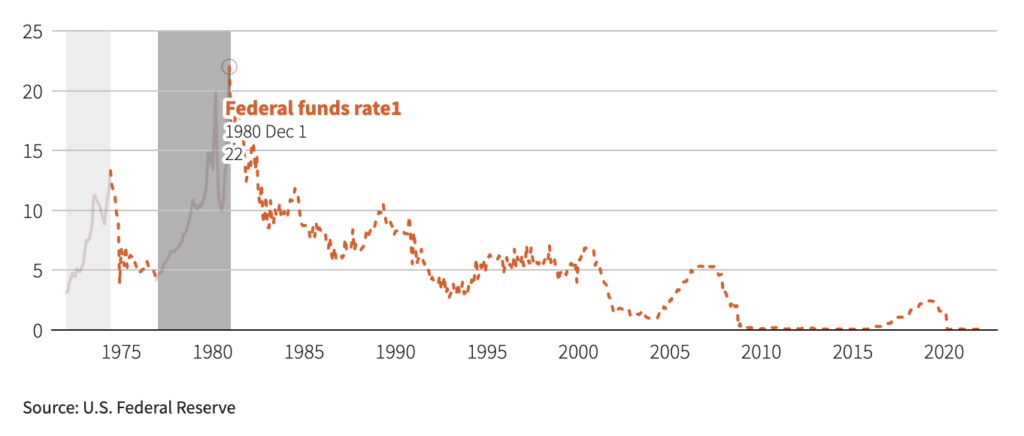

Chcąc uporać się z inflacją, nawet jeśli oznaczałoby to wywołanie recesji, Volcker zaczął agresywnie podnosić docelową stopę funduszy federalnych, aw serii podwyżek, tymczasowych obniżek i kolejnych podwyżek podniósł stopę funduszy federalnych do 20%.

Jak widać na poniższym wykresie, efektywna stopa Fed Funds Rate (co rynek faktycznie wycenia od stopy docelowej) osiągnęła 22% w grudniu 1980 roku.

Pogrubienie. Agresywny. Skuteczny.

Do 1982 roku PKB wynosił -1.8%, bezrobocie 10.8%, a inflacja 6.2%.

Gospodarka była mocno w recesji, ludzie protestowali przeciwko Fedowi, a ceny się uspokajały, więc Volcker wycofał się, ponownie obniżając stopy.

Oś Volckera.

A do 1983 roku PKB powrócił do 4.6%, bezrobocie 8.3%, a inflacja 3.2%.

Misja zakończona.

Inflacja od lat 1990-tych pozostawała stosunkowo w ryzach, oscylując wokół poziomu 2-3%.

Do tej pory oczywiście.

Przy prognozowanym PKB na poziomie 2.8% w trzecim kwartale, bezrobociu na historycznie najniższym poziomie 3.5% i inflacji na poziomie 8.5%, niektórzy domagają się kolejnego momentu Volckera. Szokowa podwyżka stóp przez obecnego prezesa Fed Powella, aby dopasować się do siły Volckera i raz na zawsze sprostać wyzwaniu poskromienia inflacji.

Nie tak szybko, fotelowi ekonomiści. Ponieważ dzisiaj nie jest rok 1980, a wynik może być absolutnie druzgocący dla gospodarki USA i ostatecznie upaść Departament Skarbu USA.

Zobaczmy dlaczego, dalej.

🥳 Imprezować jak w 1980 roku?

Jeśli śledziłeś mnie na Twitterze i czytałeś ostatnio Biuletyn Informacyjny, słyszałeś, jak biję dzwonkiem ostrzegawczym przed samą kwotą długu, jaki Stany Zjednoczone mają w swoim bilansie. To, w połączeniu z malejącymi dochodami z zysków kapitałowych i podatków od przedsiębiorstw, spowodowało ogromny deficyt Skarbu Państwa, który może pokryć jedynie poprzez emisję dodatkowego zadłużenia.

Mówiąc prościej, jesteśmy teraz narodem zbudowanym na pożyczkach. Okres.

Dla porównania, w 1980 r. dług federalny USA do PKB wynosił 30%.

Dziś jest to 125%.

Ponieważ nie jesteśmy już przy standardzie złota, Stany Zjednoczone praktycznie nie mają możliwości sprawdzenia tempa, w jakim można zwiększyć podaż pieniądza. Innymi słowy, może drukować pieniądze do woli. I może pożyczać bez końca.

Jeśli nie czytałeś o spirali zadłużenia USA, gorąco zachęcam do poświęcenia zaledwie kilku minut na zapoznanie się z niepewną sytuacją, w jakiej się znajdujemy tutaj.

Dla tłumu TL; DR sprawię, że będzie to dla ciebie bardzo proste.

Stany Zjednoczone nieustannie działają w deficycie. Gdy deficyt rośnie, po prostu emituje więcej długu, aby wypełnić lukę między dochodami (podatki) a wydatkami (uprawnienia + obrona + inne).

Jeden problem.

Wraz ze wzrostem stóp procentowych rosną również koszty pożyczek. Aby to przełożyć ołówkiem na papier, oto aktualna sytuacja budżetowa USA, oszacowana przez Biuro Budżetowe Kongresu (CBO):

4.8 tys. USD podatków – 3.7 tys. USD uprawnień – 800 mld USD obrony = 300 mld USD pozostałego na pokrycie kosztów odsetek

Bieżące koszty odsetek od 30 ton obligacji skarbowych = 400 mld USD

300B – 400B = -100B

(ups)

A teraz wyobraź sobie, że Powell i Fed stają się twardzi, naprawdę twardzi, wobec inflacji. Wyobraź sobie, że podnosi stopy procentowe, tak jak zrobił to Volcker. Powiedzmy, że podniósł docelową stawkę do 10%.

Roczny koszt odsetek od zastąpienia obecnych 30 tys. dolarów długu na poziomie 10% wyniesie 3 tys. dolarów.

To przekracza budżet o 2.7 ton. I to przed masową redukcją dochodów podatkowych od zysków kapitałowych z powodu krachu na rynku, który spowodowałby, a także obniżki podatków korporacyjnych z powodu zwiększonych kosztów finansowania zewnętrznego i spadku rentowności firmy.

Co gorsza, Skarb Państwa musiałby wówczas wyemitować dodatkowe 2.7 tys. USD długu, aby pokryć tę lukę, przy nowej 10% stopie procentowej.

Chociaż w rzeczywistości koszt zastąpienia byłby wyższy, ponieważ dłuższe terminy zapadalności miałyby wyższe stopy procentowe niż docelowa stopa funduszy federalnych.

Oczywiście nigdy się nie wydarzy.

Ok, a co jeśli, skoro nasze stopy były tak niskie od tak dawna, że używamy porównywalnych podwyżek procentowych ruchów, a nie bezwzględnych podwyżek procentowych do docelowej stopy Fed Funds.

W tej chwili znajdujemy się na poziomie 2.5% na górnym końcu stopy docelowej funduszy federalnych.

Powiedzmy, że Powell robi to, co zrobił Volcker i podwaja to w dwóch lub trzech podwyżkach, aż do 5%. I powiedzmy, że średni koszt odtworzenia długu Skarbu Państwa wyniósłby wtedy 6%.

Zastąpienie 30 tys. USD długu na poziomie 6% kosztowałoby rocznie 1.8 tys. USD odsetek. To 1.5 tys. USD ponad budżet (pamiętajmy, że na razie w budżecie jest tylko 300 mld USD na wydatki na odsetki).

Znowu jest to również przed zmniejszeniem wpływów podatkowych do tego budżetu. W rzeczywistości przychody byłyby znacznie niższe niż nawet te szacunki. I to również zanim Fed nie sprzedał prawie żadnego z 5.7 ton obligacji skarbowych, które ma w swoim bilansie programu QT.

Podwyżka stóp do 5% spowodowałaby znacznie wyższe bezrobocie, poważnie wpłynęłaby na rynek kredytów hipotecznych i mieszkaniowych oraz znacząco wpłynęłaby na zdolność konsumentów do spłacania długów o zmiennym oprocentowaniu. Zapomnij o miękkim lądowaniu, jak Powell powtarza, że chce. Byłby to gwałtowny krach gospodarki, z którego odzyskanie sił może zająć dekadę lub dłużej.

Podsumowując, to się też nie wydarzy.

Pamiętaj, podejście Volckera było szokujące i zostało wykonane w serii ruchów w ciągu prawie trzech lat. Zdecydowanie zbyt duża część (prawie 50%) długu Stanów Zjednoczonych doszłaby do spłaty i musiałaby zostać wymieniona w tych ramach czasowych dzisiaj.

Gdyby Powell rzeczywiście wywołał szok Volckera i podniósł stopy procentowe do odpowiednich poziomów z 1980 r. i utrzymałby je tam nawet przez dwa lata, gospodarka Stanów Zjednoczonych, rynek amerykańskich papierów skarbowych i sam amerykański Skarb Państwa po prostu by się załamały.

🤨 Więc co zamiast tego?

Moim zdaniem Fed ma ograniczone możliwości. Powell może podnieść stopy na tyle, by wydawać się twardym wobec inflacji, nie powodując krachu na rynku, a tym samym obniżając wpływy z podatków w USA. Może podnosić jeszcze dwa, może trzy razy, ale tylko do stawki końcowej (ostatecznej najwyższej stopy w tym cyklu) około 3.5 do 4% co najwyżej.

Nawet jeśli inflacja nie wróci do założonego celu 2%, Powell może się wycofać, wskazując kierunek zmian inflacji. Fed może po cichu zaakceptować utrzymującą się stopę inflacji na poziomie 3 do 4% i ogłosić zwycięstwo.

A potem szybko zrobi to, co Volcker zrobił w 1982 roku, ale tym razem będzie musiał zrobić to wcześniej. Zamiast tego pod koniec 2023 roku.

Będzie musiał się odwrócić i ponownie zacząć obniżać stawki.

Dlaczego?

To tylko matematyka, moi przyjaciele. Matematyka, która nie jest na korzyść Fed lub Skarbu Państwa.

Wyższa inflacja, mogą znieść. Zwłaszcza, że pomaga to nadmuchać przeszły dług tańszymi przyszłymi dolarami, aby spłacić odsetki i spłatę kwoty głównej. A poza tym ostatnią rzeczą, jaką Powell chce zrobić, to wbić gospodarkę w depresję i doprowadzić do krateru całego domu długu i zakończyć tę farsę pożyczania.

Więc jako inwestor, co możesz zrobić?

Słyszałeś, jak to mówiłem wcześniej, myślę, że posiadanie twardych pieniędzy i aktywów, które mogą utrzymać swoją wartość przez długi czas, jest niezbędne. Trzymanie gotówki w tych niepewnych czasach jest mądre, zwłaszcza jeśli masz potrzeby krótkoterminowe, a także wybieranie wartościowych akcji, jeśli chcesz pozostać na rynku. Ale posiadanie złota, srebra i Bitcoina pomoże albo w scenariuszu krachu/hiperinflacji Skarbu USA, albo, co jest bardziej prawdopodobne, gdy nadejdzie punkt zwrotny i zacznie się nieskończoność łagodzenia ilościowego.

Czego wszyscy się spodziewamy, w końcu tak się stanie.

Otóż to. Mam nadzieję, że poczujesz się trochę mądrzejszy, wiedząc o Volckerze i jego momencie oraz o tym, jak rok 2022 różni się od 1982 roku!

Przed wyjazdem możesz odpowiedzieć na ten biuletyn za pomocą pytań lub przyszłych interesujących tematów. A jeśli potrzebujesz codziennych informacji finansowych i komentarzy, zawsze możesz mnie znaleźć na Twitter!

✌️Porozmawiaj wkrótce,

James

Mam 63 lata, więc przeżyłem kadencję Pawła V. Wydaje się, że wraz z Jimmym Carterem są ostatnimi ludźmi na tym stanowisku, którzy postąpili właściwie, a nie politycznie. Dobrze zrobisz, studiując lata siedemdziesiąte i osiemdziesiąte. Kiedy ukończyłem studia na początku lat 1970., martwiłem się o znalezienie pracy (dwucyfrowe bezrobocie) i możliwość życia (dwucyfrowa inflacja). To może się powtórzyć. FED i rząd federalny (poza kilkoma latami pod koniec lat 1980.) nie były odpowiedzialne fiskalnie. Musimy zmienić tę sytuację i zacząć wybierać ludzi, którzy chcą służyć krajowi zamiast sobie.