CIESZ SIĘ PIERWSZĄ EDYCJĄ SYGNAŁU ZA DARMO

✌️ Zapraszamy do Sygnał, biuletyn, który przygotuje Cię do tygodnia inwestowania w zaledwie kilka minut w każdy poniedziałek.

🚨 Na początku każdego tygodnia The Signal pozwala zajrzeć do mojego osobistego notatnika dotyczącego inwestowania w makro, podkreślając najważniejsze tematy rynkowe i zmiany, na które obserwuję, i dlaczego.

🧐 Skoncentruj się na Sygnał ze mną. Dołączyć tutaj.

Sygnały z tego tygodnia:

- Lusterko wsteczne

- Fed przemówił

- Raport ISM i praca

- Drogowskazy Naprzód

- Guma do drogi

Mój notebook:

Oto, co nabazgrałem w swoim notatniku w zeszłym tygodniu. Rozbijmy to.

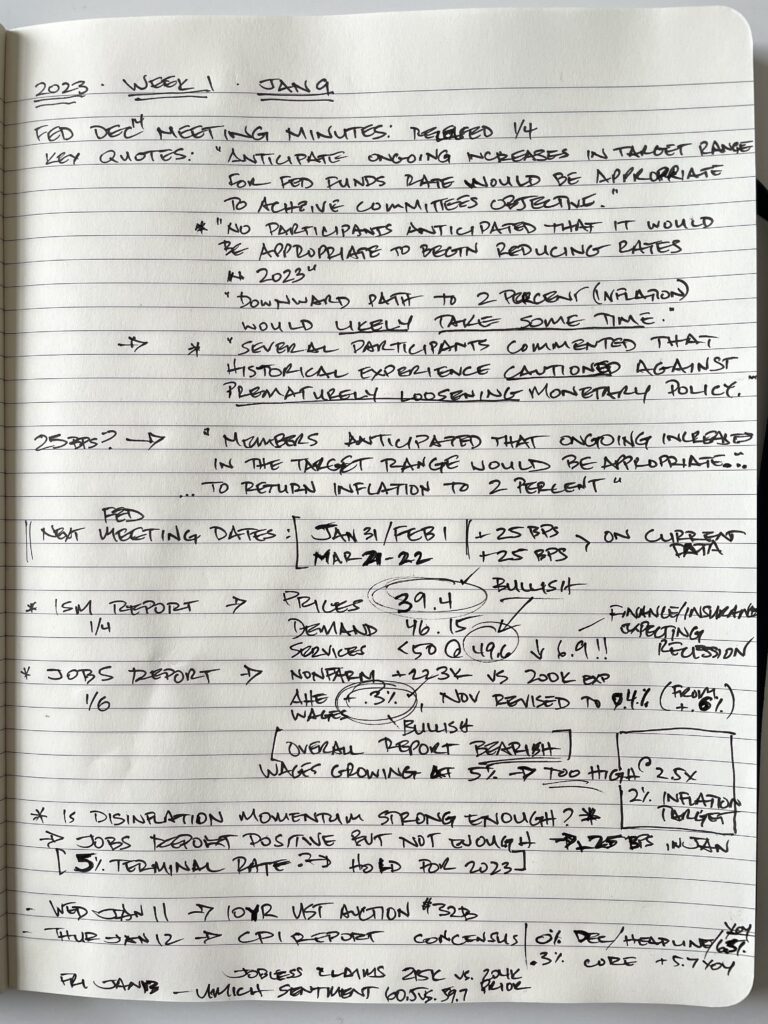

🏛️ Fed przemówił

W ubiegłym tygodniu Fed opublikował protokół ze swojego posiedzenia z 14 grudnia, a oto godne uwagi stwierdzenia z transkrypcji.

Kluczowe cytaty:

- Przewidywać właściwe byłoby ciągłe zwiększanie zakresu docelowego dla stopy funduszy federalnych aby osiągnąć cel komitetów.

- Brak przewidywanych uczestników że wypadałoby zacząć obniżenie stawek w 2023 r.

- Ścieżka spadkowa do 2 procent (inflacja) zajęłoby pewnie trochę czasu.

- Kilku uczestników skomentowało to doświadczenia historyczne ostrzegały przed przedwczesnym luzowaniem polityki pieniężnej.

- Posłowie to przewidzieli ciągłe podwyżki w zakresie docelowym (Fed Funds). byłoby właściwe przywrócić inflację do 2 proc.

Kilka rzeczy tutaj. Po pierwsze, lubię wierzyć Fedowi na słowo. To powiedziawszy, musimy również wziąć to słowo z dużą porcją soli, ponieważ wiemy, jak po królewsku schrzanili przewidywania inflacji w zeszłym roku. Mam na myśli, że w grudniu 2021 r. Fed spodziewał się, że stopy procentowe na koniec 2022 r. wyniosą 0.806%.

To powiedziawszy, Powell powtórzył na ostatnich konferencjach prasowych, że jeśli przesadzą, „mają narzędzia, aby to odwrócić”.

Czytając powyższe kluczowe stwierdzenia, wydaje się, że powtórzą to na grudniowym spotkaniu. Moim zdaniem Fed to zrobi popełnić błędu przy nadmiernym dokręcaniu, aby zapobiec niekontrolowanej inflacji.

Powell jest zdeterminowany, by naprawić wpadki Fed i pozostawić po sobie pozytywne dziedzictwo, więc jest przebrany za Volckera — ultrajastrzębia. On. Wola. Trzymać. Zaostrzenie.

W I kwartale tego roku mamy dwa spotkania:

31 stycznia – Spodziewam się podwyżki o 25 pb = Fundusze Fed 4.75% (górna granica)

21 marca – Spodziewam się kolejnej podwyżki o 25 pb = fundusze federalne 5%

I tutaj, jak sądzę, się zatrzymają, a 5% będzie stawką końcową dla tego cyklu.

Z wyjątkiem jakichkolwiek znaczny zmiana danych ekonomicznych (lub płynności rynku skarbowego!) w ciągu najbliższych 6-8 tygodni, to jest trajektoria, IMO.

Skoro już jesteśmy przy nastawieniu Fed, spójrzmy na najważniejsze dane opublikowane w zeszłym tygodniu…

🔍 Raport ISM i miejsc pracy

Rynki były dość (czytaj: przesadnie) podekscytowane danymi opublikowanymi w zeszłym tygodniu. Mieliśmy dane ISM dotyczące produkcji i miejsc pracy.

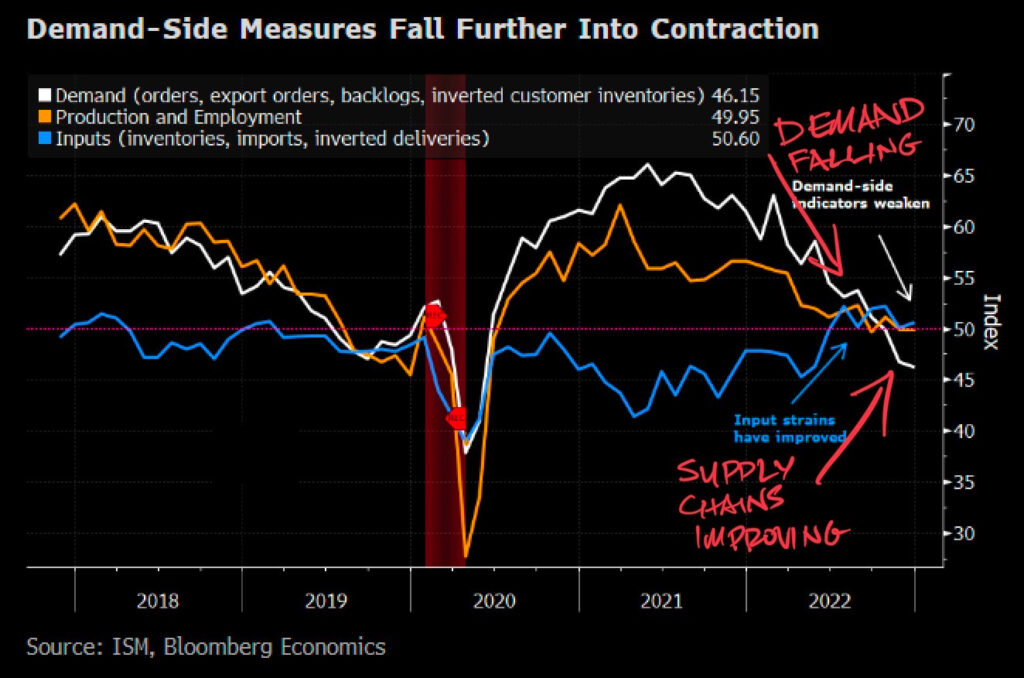

Po pierwsze ISM:

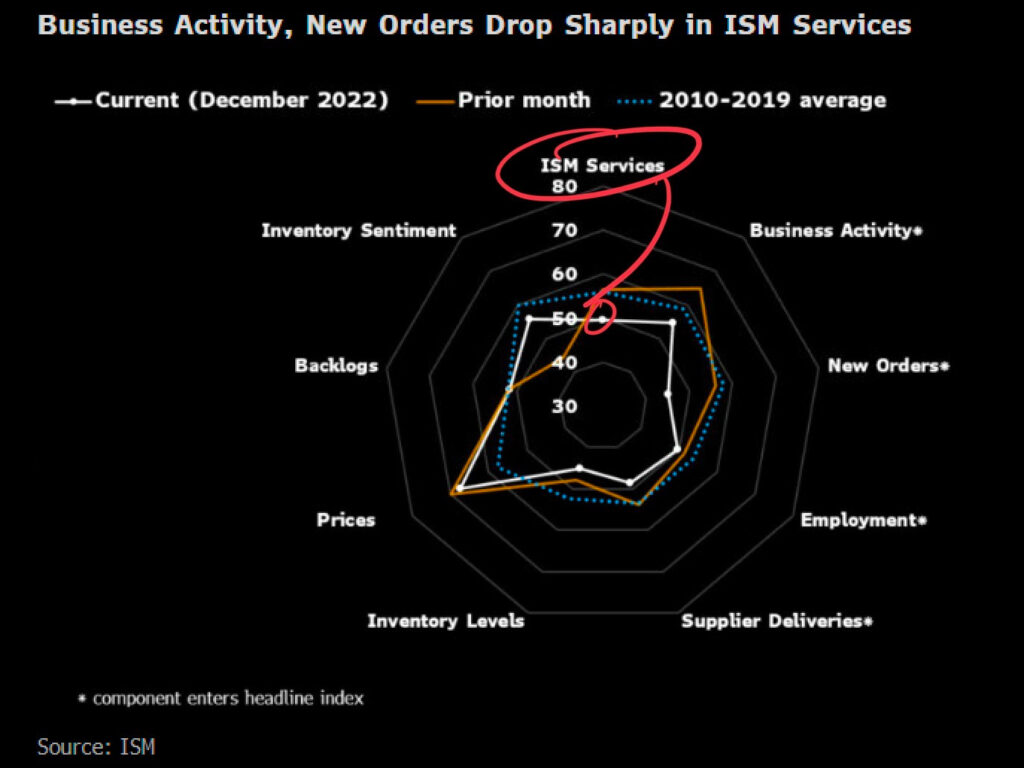

Liczby były nieco mieszane, ale znaczące zmiany dotyczyły cen na poziomie 39.4, popytu na poziomie 46.15 i usług na poziomie 49.6. Ta liczba usług była najbardziej znacząca i spadła o 6.9 w porównaniu z ostatnim raportem.

Wszystko poniżej 50 oznacza wycofanie.

Z badania raportu wynika, że menedżerowie w finansach i ubezpieczeniach są szczególnie zaniepokojeni nadchodzącą recesją.

W sumie liczby były negatywne dla gospodarki i pozytywne dla Fed (być może ich zaostrzenie działa).

Kilka rzeczy do zapamiętania: gospodarka mocno się przesunęła popyt na towary podczas blokad, a następnie migrował z powrotem do popyt na usługi przez ostatnie półtora roku. Obecnie kontraktowanie usług jest znaczące.

Chociaż, jak widać tutaj, ceny usług (nie mylić z ogólnymi cenami ISM) są nadal wysokie… Spodziewam się, że w tym roku będzie to opóźnione i spadnie dość mocno, ponieważ ludzie zaciskają pasa i królują w wydatkach uznaniowych.

Przypomnienie: Fed chce niższych cen we wszystkich dziedzinach.

Dalej:

Połączenia Raport pracy ukazał się w piątek, co sprawiło, że rynki się spieniły. Rynki skupiły się na spadku wzrostu godzinowych zarobków.

Istota tego:

Zatrudnienie poza rolnictwem wyniosło +223 tys. vs oczekiwano +200 tys. → więc nadal mamy pełne zatrudnienie, co nie sprzyja obawom o inflację ani spowolnieniu gospodarki przez Fed.

Średnie wynagrodzenie godzinowe wzrosło tylko o 0.3%, a listopadowy wzrost o 0.6% został zrewidowany wstecz do zaledwie 0.4%. Jest to dobre dla presji inflacyjnej, dobre dla Fed (i oczywiście złe dla pracowników).

Ale wywołało to furię na rynku, myśląc, że Fed po prostu złoży swój namiot i zatrzyma podwyżki stóp.

S&P 500 wzrósł o 2.3%, NASD o 2.6%.

Nie, nie będą. Jeszcze nie teraz.

Osobiście sprzedawałem się w rajdach.

Dlaczego?

Płace nadal rosną w tempie 5% w ujęciu rocznym. To ponad 2.5 razy więcej niż deklarowany cel inflacyjny. Fedowi nie zależy na tym, aby twoje zarobki dogoniły inflację. Martwi się, że wykorzystasz te płace do dalszego podsycania ognia inflacji.

Płace muszą przestać rosnąć, aby Fed się wycofał, IMO.

🪧 Drogowskazy przed nami

W tym tygodniu mamy:

środa, 11 stycznia:

Aukcja 10-letnich amerykańskich obligacji skarbowych:

Uważnie przyglądam się popytowi tutaj:

Jaki jest stosunek oferty do pokrycia? 2.31x na ostatniej aukcji, czy w tym tygodniu wypadnie lepiej czy gorzej?

Czy aukcja znów się kończy? Ostatnia aukcja o 4 pb, a ostatnio dużo spadają → zły znak dla popytu i płynności.

A jaki jest główny udział dealera? Czy nasiąkają problemem przy niższym popycie międzynarodowym?

czwartek, 12 stycznia:

Raport CPI:

Główny CPI: Konsensus → 0% m/m i +6.5% r/r

Bazowy CPI: Konsensus → +0.3% m/m i +5.7% r/r

Wydaje się, że ceny mieszkań i schronisk osiągnęły szczyt.

Ceny nowych i używanych samochodów spadają.

To powiedziawszy, ogólne ceny będą musiały znacznie spowolnić, aby dać Fed wystarczający komfort, by wycofać się z dalszych podwyżek stóp tutaj. Wręcz przeciwnie, jeśli ten odczyt CPI jest zaskoczeniem w górę, rynek może być w dołku z perspektywą podwyżki funduszy federalnych o 50 punktów bazowych pod koniec miesiąca.

Rynek wycenił w moim przekonaniu pozytywny raport, pozostawiając ryzyko w górę CPI iw dół na rynku.

Roszczenia dla bezrobotnych:

Rynek oczekuje 215 tys. nowych bezrobotnych wobec 204 tys. w zeszłym tygodniu.

Fed potrzebuje, aby ta liczba była wyższa, aby wycofać się z podwyżek stóp.

piątek, 13 stycznia:

Indeks nastrojów konsumenckich UMichigan:

UofM przeprowadza ankiety wśród konsumentów, aby zobaczyć, jak myślą o przyszłości gospodarki.

Profesjonalista Bloomberga

Rynek oczekuje, że wskaźnik ten wzrośnie do 60.5 w porównaniu z 59.7 w zeszłym miesiącu, przy czym konsumenci będą bardziej pewni, że inflacja wkrótce się zmniejszy.

Nie daję się zbytnio pochłonąć temu odczytowi, ponieważ jest to trochę hałaśliwa ankieta IMO i tak naprawdę nie wpływa na żadne decyzje Fed.

🛞 Guma na Drogę

Sklejmy to wszystko razem i przygotujmy się na cały tydzień.

Pytanie, które sobie zadajemy, brzmi: czy trend dezinflacyjny jest jeszcze wystarczająco silny, aby skłonić Fed do wycofania się?

Raport o zatrudnieniu był umiarkowanie pozytywny (antyinflacyjny), ale niewystarczający.

ISM był kleszczem we właściwym kierunku, ale też jeszcze niewystarczającym.

CPI może pomóc, ale musiałby to być znaczny ruch w dół (poniżej 6%), aby Fed się tutaj wycofał. A jeśli pójdzie w złym kierunku – wyżej – Fed może podnieść w tym miesiącu kolejne 50 punktów bazowych.

Obserwowanie aukcji UST i ogólnej płynności rynku obligacji. W tym miejscu Fed może zostać zmuszony do złagodzenia polityki szybciej niż oczekiwano z powodu pogarszających się warunków rynkowych. Nie interesuje ich giełda. W rzeczywistości chcą go obniżyć. Interesuje ich tylko rynek skarbowy, bo to stąd bierze się płynność dla samego rządu. Złagodzenie nastąpi jednak poprzez wycofanie się z QT i być może wsparcie rynku obligacji zakupami Fed.

Podsumowując:

W tym momencie wypatruję oznak recesji ogarniającej gospodarkę. Myślę, że inflacja będzie nadal spadać, a biorąc pod uwagę samą kwotę zadłużenia i pożyczek udzielanych przez konsumentów, możemy bardzo dobrze zaobserwować efekt kuli śnieżnej i możliwe gwałtowne pogorszenie koniunktury.

Moim zdaniem jest to największe ryzyko, a rynek spodziewający się, że Fed po prostu obróci się na pierwszą oznakę spadku inflacji, okaże się w błędzie.

Właśnie dlatego osobiście jestem na pozycji krótkiej netto na rynku, nadal trzymam dużo gotówki i trzymam się z dala od akcji z wysokim współczynnikiem beta (tj. Technologii i Dyskrecji), jednocześnie wypatrując okazji w tych z niższym współczynnikiem beta (tj. i użyteczności publicznej). Oportunistycznie kupuję również złoto, srebro i bitcoiny, ponieważ twarde pieniądze zwykle dobrze sobie radzą podczas stagflacji i recesji.

Otóż to. Mam nadzieję, że czujesz się dobrze poinformowany i zorganizowany, i jesteś gotowy do rozpoczęcia inwestycji w tym tygodniu!

Przed wyjazdem możesz odpowiedzieć na ten biuletyn za pomocą pytań lub przyszłych interesujących tematów. A jeśli potrzebujesz codziennych informacji finansowych i komentarzy, zawsze możesz mnie znaleźć na Twitter!

✌️Porozmawiaj wkrótce,

James

Mam nadzieję, że spodobało Ci się to pierwsze wydanie biuletynu The Signal.

🚨 Aby uzyskać cotygodniowy dostęp do The Signal przez cały rok, dołącz tutaj:

Uaktualnij do płatnego tutaj.