„Człowiek, który przekazuje całą broń i całą władzę decyzyjną w ręce rządu centralnego, a następnie mówi:„ Ogranicz się ”; to on jest naprawdę niepraktycznym utopistą”. – Murraya Rothbarda

W 2013 roku Departament Sprawiedliwości Stanów Zjednoczonych (DOJ) uruchomił inicjatywę, którą nazwali: "Operacja Choke Point" a celem tej inicjatywy było wywarcie presji na banki, aby odcięły od systemu finansowego biznesy politycznie defaworyzowane, takie jak pożyczkodawcy i handlarze bronią palną. Departament Sprawiedliwości wysłał następnie „wezwania administracyjne” do instytucji finansowych, które obsługiwały te firmy, wraz z listą z Federalna Korporacja Ubezpieczeń Depozytów (FDIC) „handlowców/działalności wysokiego ryzyka”.

Cały pomysł polegał na zastraszeniu banków, aby porzuciły tych kupców jako klientów, bez żadnego należytego procesu, i dokładnie to się stało. Żaden bank nie chce zajmować się dodatkowymi audytami, niekończącymi się dochodzeniami ze strony agencji regulacyjnych, dlatego tak szybko porzucili te legalne firmy jako klientów, nawet jeśli nie było ku temu prawnie uzasadnionych podstaw.

Na przykład kongresman Blaine Luetkemeyer (R-Mo.), który od samego początku był zdecydowanym przeciwnikiem operacji Choke Point, następujące uwagi po więcej dowód wyszło na jaw, w jaki sposób program był wykorzystywany przeciwko legalnym firmom:

„W jednym przykładzie rażącego zastraszania bank zakończył współpracę z legalną firmą po groźbach ze strony FDIC. Bank ostatecznie poddał się presji, a kiedy bank powiadomił FDIC o decyzji, przyznał, że ocena ryzyka wykazała, że biznes „nie stanowi znaczącego ryzyka dla instytucji finansowej, w tym ryzyka finansowego, reputacyjnego i prawnego, ” jednak nadal rozwiązali stosunki bankowe… Przez lata urzędnicy Biura Kontrolera Waluty nieustannie zaprzeczali jakimkolwiek wykroczeniom, jednak w nowo odpieczętowanych dokumentach widzimy dowód świadomej decyzji o współpracy z FDIC przeciwko pożyczkodawcom wypłaty . Pożyczkodawcy ci byli specjalnie ukierunkowani, nie w oparciu o dowody nadużyć, ale w oparciu o osobiste przekonania, decyzję o „zdecydowanym zasugerowaniu, aby [banki] ponownie oceniły pożyczki do wypłaty”.

Operacja Choke Point ustanowiła niebezpieczny precedens wykorzystywania osobistych uprzedzeń lub preferencji jako standardu egzekwowania przepisów. Chociaż program został oficjalnie zamknięty w sierpniu 2017 r., jego dziedzictwo polegające na lekceważeniu należytego procesu z powodów ideologicznych nadal jest duże i teraz przekształciło się w coś znacznie bardziej niebezpiecznego. Chociaż inicjatywy takie jak Operacja Choke Point zostały stworzone w celu obejścia systemu prawnego, nadal w większości opierały się na analogowych metodach egzekwowania prawa. Wciąż trzeba było wydawać wezwania do sądu i przestrzegać dyrektyw regulacyjnych.

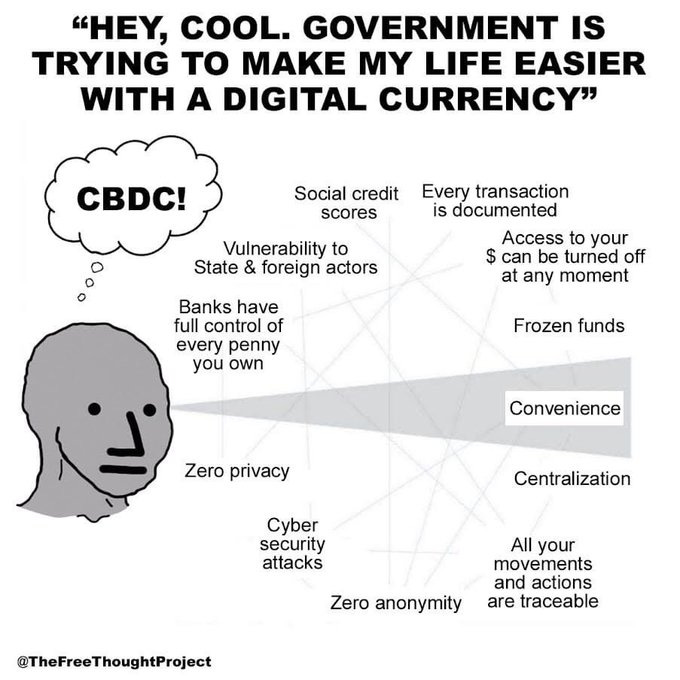

A gdybym ci powiedział, że centralni planiści ciężko pracują nad opracowaniem siatki kontroli finansowej, którą można egzekwować bez wezwań sądowych lub jakichkolwiek wyraźnych przepisów w księgach? System, który wymaga od ciebie podporządkowania się i bezwzględnego posłuszeństwa nie tylko obowiązującym prawom, ale także pewnym politycznym lub ideologicznym skłonnościom, których nieprzestrzeganie powoduje, że jesteś odcięty finansowo do upadłego. System, w którym; każdy zakup jest śledzony, każdy twój ruch jest znany, każda decyzja o wydatkach jest kontrolowana przez państwo, wszystko, co robisz lub mówisz, co jest sprzeczne z „aktualną rzeczą” dnia, skutkuje karami finansowymi, a egzekwowanie tych kar odbywa się algorytmicznie. Ten koszmar, który pokrótce nakreśliłem, jest dokładnie tym, co mają wprowadzić cyfrowe waluty banku centralnego (CBDC).

„Dajcie mi kontrolę nad podażą pieniądza w kraju, a nie będę dbał o to, kto ustanawia jego prawa”. – Mayera Amschela Rothschilda

CBDC są programowalne wirtualne waluty fiducjarne które są emitowane bezpośrednio przez bank centralny dla społeczeństwa, bez przechodzenia przez system bankowy. Należy zauważyć, że CBDC to po prostu nowy kanał płatności, ponieważ cyfrowy dolar jest nadal dolarem, a cyfrowy juan nadal jest juanem. Jednak w przypadku CBDC waluta nigdy nie istnieje w postaci fizycznej. Zawsze ma charakter cyfrowy, a własność jest śledzona w jednej bazie danych utrzymywanej przez bank centralny, zamiast w wielu bazach danych, które istnieją obecnie w różnych bankach i podmiotach przetwarzających płatności. Innymi słowy z CBDC; banki, firmy obsługujące karty kredytowe, a nawet PayPal są w dużej mierze nieistotne. Wszystkie transakcje są przetwarzane przez bank centralny za pośrednictwem jednego portfela cyfrowego do płatności i odbioru. Najlepszą analogią do opisania CBDC jest elektroniczny kupon, który można wykorzystać do robienia zakupów. Większość kluczowych różnic, które odróżniają CBDC od innych form pieniądza, została szczegółowo opisana w moim poprzednim artykule „Bitwa o przyszłość pieniądza: Bitcoin kontra CBDC” i zdecydowanie polecam to sprawdzić, jeśli tego nie zrobiłeś, dla bardzo ważnego kontekstu.

CBDC będą dostarczane z niektórymi „niesamowitymi funkcjami” inspirowanymi klasyczną powieścią George'a Orwella z 1984 r. Obejmują one między innymi:

- Ujemne stopy procentowe zniechęcające do oszczędzania i zachęcające do wydawania, czyli represje monetarne

- Natychmiastowe i automatyczne opodatkowanie i nałożenie kar

- Zero prywatności finansowej, oczywiście mającej na celu złapanie „przestępców”. Każda transakcja jest monitorowana i śledzona, oczywiście dla Twojego bezpieczeństwa.

- Daty ważności twoich pieniędzy, według uznania państwa

- Będąc programowalnymi pieniędzmi, ograniczenia dotyczące sposobu i miejsca ich wydawania są łatwe do wdrożenia za pomocą kilku naciśnięć klawiszy, np. państwo może zamrozić twoje pieniądze, jeśli nie podobają mu się twoje poglądy polityczne

- Można je „wyłączyć” w dowolnym momencie i z dowolnego powodu w celu ograniczenia prania pieniędzy, uchylania się od płacenia podatków i wszelkiego rodzaju „nielegalnych działań”

- Ze względu na ich cyfrowy charakter deprecjacja następuje znacznie szybciej, ponieważ „pieniądze z helikoptera” mogą być wydawane obywatelom przez państwo w czasie rzeczywistym

Jako bonus, pomyślne wdrożenie CBDC będzie wymagało całkowitego wyeliminowania gotówki. Na wypadek, gdybyś jeszcze tego nie rozgryzł, żadne z powyższych nie przyniesie ci żadnych korzyści. CBDC są narzędziami kontroli i jedną z dźwigni, które są tworzone, aby umożliwić państwu całkowitą kontrolę nad każdym aspektem twojego życia. Wraz z identyfikatorami cyfrowymi staną się one podstawą systemu kredytów społecznych i wprowadzą stan nadzoru, jakiego nie było w historii; ponieważ żadne imperium w historii nie miało takiej władzy, jaką będą miały rządy w świecie CBDC! W przeciwieństwie do Bitcoina, który ma na celu sprawdzenie siły bankierów centralnych poprzez oddzielenie pieniędzy od państwa, CBDC są dokładnym przeciwieństwem, które dąży do wzmocnienia więzi między pieniądzem a państwem w bardzo dystopijny sposób.

Podczas gdy banki centralne będą próbowały oszukać opinię publiczną, aby kupiła CBDC na podstawie tego, że jest to bardziej wydajna metoda płatności lub święty Graal włączenia finansowego, nie popełnij błędu, CBDC nie są wprowadzane masowo dla tych egalitarnych cele. Głównym celem jest zacieśnianie kontroli państwa nad systemem finansowym i pośrednio inżynieria, a także wpływanie na zachowanie obywateli. Władza będzie miała środki, by egzekwować dowolny program i zmienić cię w cyfrowego sługę, który robi to, co mu każą. Aby wyjaśnić tę kwestię, podczas konferencji zorganizowanej przez MFW w październiku 2020 r. Agustin Carstens, szef Banku Rozrachunków Międzynarodowych (BIS), zrobiony to uwagę w odniesieniu do CBDC:

„W naszej analizie dotyczącej CBDC, w szczególności do ogólnego użytku, zwykle ustalamy równoważność z gotówką i jest tam ogromna różnica. Na przykład w gotówce, nie wiemy na przykład, kto dziś używa studolarowego banknotu; nie wiemy, kto dziś używa banknotu tysiąca peso. Kluczową różnicą w stosunku do CBDC jest to, że bank centralny będzie mieć absolutną kontrolę w sprawie regulaminu które określają użycie tego wyrażenia dotyczącego odpowiedzialności banku centralnego. A także będziemy mieli technologię, która to wyegzekwuje. Te dwie kwestie są niezwykle ważne, a to sprawia, że a duża różnica w odniesieniu do tego, czym jest gotówka”.

Kilka miesięcy później, w czerwcu 2021 r., Bank Anglii echo Uwagi pana Carstensa, kiedy nawiązywali do programowalności CBDC jako ważnej cechy, która zapewniłaby wydawanie pieniędzy na towary, które rząd lub pracodawca uznają za rozsądne. Innymi słowy, państwo lub twój pracodawca kontroluje sposób, w jaki wydajesz pieniądze. CBDC sprawią, że inicjatywy takie jak Operacja Choke Point będą wydawać się infantylne w porównaniu, ponieważ państwo będzie teraz dysponować mechanizmem i narzędziami do odcinania „wrogów państwa” od systemu finansowego do woli. Aha, i tak, mogą określić, kim są ci wrogowie państwa, a jeśli zdarzy ci się wylądować na rządowej czarnej liście z jakiegokolwiek powodu, natychmiast zostaniesz zamrożony z systemu finansowego z niewielkimi lub żadnymi środkami prawnymi. Krótko mówiąc, CBDC to orwellowskie pieniądze.

Biorąc pod uwagę dystopijny charakter tej formy pieniądza, nasuwa się pytanie, jak daleko jesteśmy od życia w świecie zdominowanym przez CBDC? Znany inwestor i autor, Doug Casey, w niedawnym wywiad przewidział, że rok 2023 będzie rokiem CBDC, co było nastrojem echo przez ekonomistę i autora Jima Rickardsa, między innymi. Narzędzie śledzące CBDC Atlantic Council również podaje podobne dane powołując się na to Tylko w tym roku ponad 20 krajów uruchomi program pilotażowy CBDC. Japonia, ZEA, Australia, Tajlandia, Brazylia, Indie, Korea Południowa i Rosja zamierzają kontynuować lub rozpocząć testy pilotażowe w 2023 r. Rosja oraz Japonia obaj są gotowi wprowadzić swoje detaliczne programy pilotażowe CBDC od 1 kwietnia 2023 r.

Na początku tego miesiąca Bank Anglii również ogłosił że Wielka Brytania będzie miała gotowe CBDC do 2025 r. Oczekuje się, że funt cyfrowy, nazwany „Britcoin”, „utrzymać publiczny dostęp do detalicznych pieniędzy banków centralnych, a także… promować innowacje, wybór i wydajność w płatnościach krajowych”. Zastępca Gubernatora ds. Stabilności Finansowej Banku Anglii, John Cunliffe, powiedziany:

„Nasza ocena jest taka, że przy obecnych trendach prawdopodobne jest, że w Wielkiej Brytanii potrzebna będzie detaliczna, cyfrowa waluta banku centralnego ogólnego przeznaczenia – funt cyfrowy”.

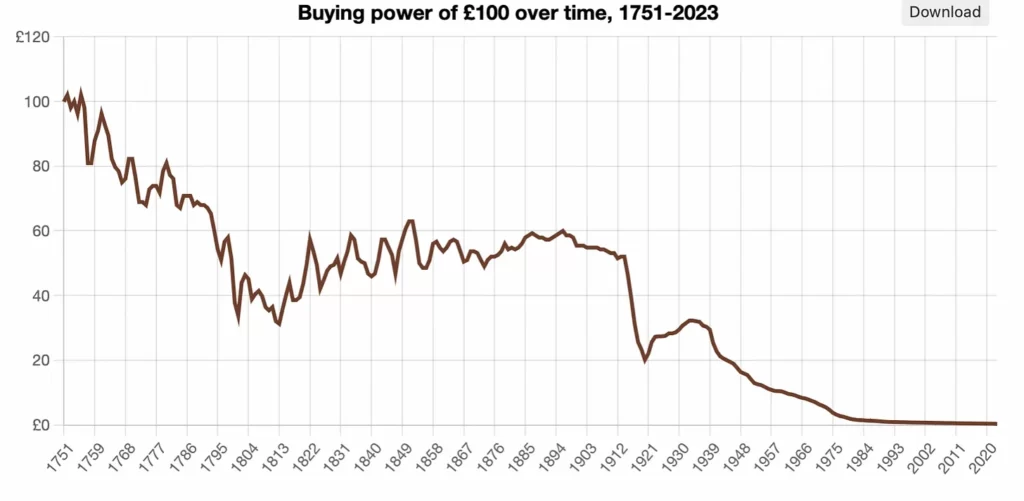

Bank Anglii rozważa również pomysł ograniczenia zasobów nowego funta cyfrowego do 10,000 20,000–XNUMX XNUMX GBP po jego powstaniu i uczynieniu go nieoprocentowanym. Krytykowali również Bitcoina, opisując go jako „niestabilny niezabezpieczony zasób kryptograficzny, który nie jest bezpiecznym magazynem wartości i niezawodną jednostką rozliczeniową”, jednocześnie uznając Britcoin za bezpieczniejszą alternatywę. Poniższy wykres pokazuje, jak bezpieczna jest Twoja siła nabywcza, gdy jest przechowywana w funtach.

BIS również Raporty że ponad 90% światowych banków centralnych aktywnie prowadzi studia wykonalności dotyczące uruchomienia CBDC; podczas gdy kraje takie jak Chiny i Nigeria już uruchomiły swoje CBDC i aktywnie intensyfikują swoje wysiłki na rzecz wspierania przyjęcia tych CBDC.

W listopadzie ubiegłego roku Rezerwa Federalna w Nowym Jorku ogłosił że również rozpoczynał 12-tygodniowy program pilotażowy dolara cyfrowego we współpracy z Citibank, HSBC, Mastercard i Wells Fargo, by wymienić tylko kilka. Rezerwa Federalna Nowego Jorku komunikat prasowy dalej stwierdza, że jest to program pilotażowy „nie ma na celu zasygnalizowania, że Rezerwa Federalna podejmie jakiekolwiek nieuchronne decyzje dotyczące stosowności wydawania detalicznych lub hurtowych CBDC, ani tego, jak musiałoby to być zaprojektowane” ale biorąc pod uwagę całe podekscytowanie związane z CBDC, jest całkiem jasne, co stanie się dalej po pilocie. W tym samym miesiącu listopadzie Międzynarodowy Fundusz Walutowy (MFW) we współpracy z inicjatywą Digital Currency MIT opublikował dokument pod tytulem, „Wielowalutowa i giełdowa platforma kontraktowa”, w którym nakreślili, w jaki sposób globalną scentralizowaną księgę dla płatności transgranicznych, w których miałyby działać banki centralne, banki i procesory płatności, nazwana platformą XC. Według artykułu ta platforma XC nie tylko scentralizowałaby płatności i rozliczenia, ale także umożliwiłaby rynek walutowy (FX), hedging i zgodność z obowiązującymi przepisami. Głównym celem jest zmniejszenie tarć w płatnościach transgranicznych przy korzystaniu z różnych CBDC z różnych krajów.

Jak na zawołanie, Red Date Technology, firma technologiczna z siedzibą w Hongkongu, która jest również architektem wspieranej przez państwo chińskiej sieci usługowej opartej na Blockchain (BSN), ogłosił uruchomienie, „Uniwersalna Sieć Płatności Cyfrowych (UDPN)” podczas dorocznego spotkania Światowego Forum Ekonomicznego (WEF) 2023 w Davos. Celem UDPN jest umożliwienie różnym firmom z różnych krajów przeprowadzania transakcji i rozliczania płatności opartych na CBDC denominowanych w różnych walutach. Krótko mówiąc, chcą być SWIFT dla CBDC, w zgodzie z tym, co nakreślono w dokumencie MFW. Jak można się już domyślić, niesuwerenne waluty, takie jak Bitcoin, są wykluczone z UDPN. Wisienką na torcie był jednak tzw publikacja raportu Bank of America (BofA) ze stycznia tego roku, wychwalającego CBDC jako „przyszłość pieniądza i płatności”. Według raportu banki centralne będą motorem „rewolucja zasobów cyfrowych” i CBDC mają zrewolucjonizować globalne systemy finansowe, ostatecznie czyniąc je najważniejszym postępem technologicznym w historii pieniądza. Prawie rozlałem kawę, gdy przeczytałem poprzednie stwierdzenie.

Z powyższych przykładów jasno wynika, że bankierzy centralni bardzo poważnie traktują rozwój tego orwellowskiego pieniądza i nie byłoby przesadą założenie, że każdy większy bank centralny będzie miał w obiegu CBDC do końca dekady. Dolarowe pytanie dnia brzmi: dlaczego nagle pojawiło się tak duże zainteresowanie uruchomieniem CBDC? Czy to naprawdę tylko z powodu zagrożenia Bitcoinem, że nagle postanowili pobudzić do działania, czy jest w tym coś innego? Chociaż Bitcoin i inicjatywy, takie jak nieistniejący już projekt Libra Facebooka (który później został przemianowany na Diem) były głównymi czynnikami tego pozornie nagłego przebudzenia banków centralnych w celu przyspieszenia rozwoju CBDC, nie są to jedyne czynniki.

„Historia pokazuje, że epidemie były wielkim resetem gospodarki krajów i tkanki społecznej. Dlaczego z COVID-19 miałoby być inaczej?” – Klausa Schwaba

Światowa Rada Złota w niedawno opublikowanym artykule raport podał rok 2022 jako rekordowy pod względem zakupów złota przez banki centralne. Popyt na złoto ze strony samych banków centralnych wyniósł w 1,136 roku aż 2022 ton, co czyni go najwyższym w historii poziomem zakupu złota przez banki centralne! Ponadto zakupy w IV kwartale 4 r. były 2022 razy wyższe niż zakupy w IV kwartale 12 r., przy czym tylko 4% zakupów zostało zgłoszonych do MFW. Niepewność geopolityczna (zwłaszcza biorąc pod uwagę zajęcie rosyjskich rezerw walutowych) i szalejąca inflacja (którą, jak na ironię, spowodowały) zostały wymienione jako główne czynniki napędzające te zakupy. Innymi słowy, era długu państwowego jako „bezpiecznej przystani” dobiegła końca i banki centralne o tym wiedzą.

Globalna gospodarka coraz bardziej uzależniona od drukowania pieniędzy i sztucznej inflacji aktywów finansowych może oznaczać tylko katastrofę. Z całkowity światowy dług wahając się na nieco ponad 300 bilionów dolarów lub 349% światowego PKB i rosnąc, banki centralne przeczytały napis na ścianie i są świadome, że globalny reset monetarny jest bliski. Podobnie jak w 1971 r., kiedy prezydent Nixon zamknął okno na złoto i wprowadził nowy porządek monetarny oparty na długu państwowym Stanów Zjednoczonych zamiast neutralnych aktywów rezerwowych, takich jak złoto, reset monetarny na horyzoncie zostanie zbudowany na fundamencie CBDC.

To, jak będzie wyglądał ten reset, dopiero się okaże, ale jeśli historia jest jakimkolwiek wskaźnikiem, główna ulica nadal jest w dużej mierze nieświadoma tego, co jest na horyzoncie, i jako taka zostanie pozostawiona z torbą, gdy (nie jeśli) nastąpi reset. Biorąc pod uwagę wszystko, co wiemy do tej pory o CBDC, jest bardzo prawdopodobne, że pilna potrzeba ich wprowadzenia wynika bardziej z faktu, że światowa gospodarka napędzana kredytami, która jest gigantycznym schematem ponzi, jest na krawędzi upadku. To nie jest bezpodstawna „teoria spiskowa”, ale pewne kluczowe wydarzenia w 2019 roku pomogą spojrzeć na to z innej perspektywy.

Tuż przed oficjalnym ogłoszeniem pandemii Covid-19 (C19) w marcu 2020 r., kłopoty na rynkach finansowych zaczęły się już we wrześniu 2019 r. System finansowy był na skraju kolejnego masowego załamania, o czym świadczy m.in. nagły skok stóp repo z 2% do 10.5%. Repo jest skrótem od umów z udzielonym przyrzeczeniem odkupu, które są w zasadzie krótkoterminowymi pożyczkami zabezpieczonymi, które są zwykle wykorzystywane do pozyskiwania kapitału krótkoterminowego i mają miejsce, gdy dealer sprzedaje papiery skarbowe inwestorom, zwykle na noc, i odkupuje je następnego dnia po cenie nieco wyższa cena. Ta niewielka różnica w cenie to domyślna stopa procentowa z dnia na dzień. Ponieważ są one głównym źródłem finansowania dla inwestorów na większości rynków, zwłaszcza podmiotów handlujących instrumentami pochodnymi, brak płynności na rynkach repo może oznaczać katastrofę dla wszystkich głównych filarów finansowych gospodarki.

Jak zwykle, Fed odpowiedział na to zagrożenie, co tydzień pompując miliardy dolarów do systemu finansowego, aby zapobiec katastrofie. Fed jest szacunkowa aby po cichu wpompować około 6 bilionów dolarów w rynek repo między wrześniem 2019 r. a styczniem 2020 r.!

W czerwcu 2019 r., zanim rynki repo zaczęły się kręcić, BIS w ich roczny raport ekonomiczny jako pierwsi podnieśli alarm, gdy stwierdzili, „przegrzanie […] na rynku pożyczek lewarowanych”, Gdzie „Standardy kredytowe pogarszają się” oraz „zabezpieczone zobowiązania pożyczkowe (CLO) gwałtownie wzrosły – przypomina to gwałtowny wzrost zabezpieczonych zobowiązań pożyczkowych [CDO], który nasilił kryzys subprime [w 2008 r.]”. Innymi słowy, branża finansowa ponownie znalazła się w tarapatach.

Poszli za tym z innym dokument roboczy opublikowany 9 sierpnia 2019 r., w którym zalecili bankom centralnym stosowanie niekonwencjonalnych środków polityki pieniężnej, takich jak omijanie banków komercyjnych w celu udzielania pożyczek bezpośrednio przedsiębiorstwom znajdującym się w trudnej sytuacji podczas kryzysu finansowego. Niemal tydzień później Blackrock, największy na świecie zarządzający aktywami, opublikował raport pt oficjalny dokument pod tytulem, „Radzenie sobie z kolejnym kryzysem: od niekonwencjonalnej polityki pieniężnej do bezprecedensowej koordynacji polityki” w którym poinstruowali Fed, aby bezpośrednio wstrzykiwał pieniądze w ręce publiczne i prywatne „kiedy nastąpi następny kryzys”; które przypadkowo pojawiły się miesiąc później na rynkach repo.

Każdego roku 120 czołowych przedstawicieli globalnej elity branży finansowej, z których większość to bankierzy centralni, spotyka się w Jackson Hole w stanie Wyoming, aby omówić bieżące wydarzenia i snuć plany na przyszłość. BlackRock przedstawił swoją propozycję na tym wydarzeniu i nawet przyznał, że ich propozycja radykalnie różniła się od zwykłej reakcji Fed na kryzysy:

Konieczna jest bezprecedensowa reakcja, gdy polityka pieniężna jest wyczerpana, a sama polityka fiskalna nie wystarczy. Ta reakcja prawdopodobnie będzie polegać na „pójściu bezpośrednio”: pójście bezpośrednio oznacza, że bank centralny znajduje sposoby na przekazanie pieniędzy banku centralnego bezpośrednio w ręce wydawców z sektora publicznego i prywatnego. Kierowanie się bezpośrednio, które można zorganizować na wiele różnych sposobów, działa poprzez: 1) ominięcie kanału stopy procentowej, gdy ten tradycyjny zestaw narzędzi banku centralnego jest wyczerpany, oraz; 2) egzekwowanie koordynacji polityki, tak aby ekspansja fiskalna nie prowadziła do kompensującego wzrostu stóp procentowych.

Skrajną formą „pójścia bezpośrednio” byłoby jawne i stałe finansowe finansowanie ekspansji fiskalnej, czyli tzw. pieniądz z helikoptera.

W dużym skrócie działania podjęte przez Fed od marca 2020 r. były tożsame z planem, który Blackrock przedstawił kilka miesięcy wcześniej, jeszcze przed ogłoszeniem przez WHO pandemii. Szczerze mówiąc plan był już realizowany, ale dzięki pandemii plan został wrzucony na wysokie obroty. W 2019 roku światowa gospodarka cierpiała na tę samą chorobę, która doprowadziła do kryzysu finansowego w 2008 roku; był dławiony przez niezrównoważoną górę długów. „Firmy zombie” rosły, ponieważ wiele spółek publicznych utrzymywało się tylko dzięki zaciąganiu nowego długu. Krach, który nastąpił na rynkach repo we wrześniu 2019 r., należy postrzegać z tej perspektywy. Krótko mówiąc, giełda nie załamała się (w marcu 2020 r.), ponieważ trzeba było wprowadzić blokady; raczej było odwrotnie, blokady zostały nałożone, ponieważ rynki finansowe się załamywały. Innymi słowy, wykonanie radykalnego planu Blackrock było uzależnione od wyłączenia silnika gospodarki światowej, a tym samym przyspieszenia istniejącego wcześniej makrotrendu ekspansji monetarnej, jednocześnie opóźniając szkody inflacyjne. Reszta światowych bankierów centralnych postąpiła zgodnie z podręcznikiem Fed Blackrock, co spowodowało masową ekspansję podaży pieniądza, prowadzącą do dewaluacji ich walut. Aby uzyskać więcej informacji, polecam sprawdzić to artykuł przez Fabio Vighi, jak również to jeden autorstwa Jana Tytusa.

Co to wszystko ma wspólnego z CBDC, możesz zapytać? Cóż, to proste, dzięki pandemii identyfikatory cyfrowe, które są podstawą systemu CBDC, zostały wprowadzone w formie paszportów szczepionek. Umożliwiło to egzekwowanie zaleceń pracodawców dotyczących szczepień, a także ograniczenie dostępu do miejsc publicznych, takich jak restauracje, teatry i siłownie, jeśli dana osoba nie była w pełni zaszczepiona, zgodnie z dominującą definicją pełnego zaszczepienia. W rzeczywistości był to w rzeczywistości program pilotażowy dla systemu kredytów społecznych w stylu KPCh, mimo że w tym momencie wykorzystywał status szczepień jako pojedynczy miernik zapewnienia zgodności.

Co więcej, plan Blackrock nie miał być jednorazową reakcją polityczną, ale został zaproponowany jako stały środek radzenia sobie z przyszłym kryzysem finansowym lub, jak to ujął John Titus, „To jest ostateczny wynik planu BlackRock „postępując bezpośrednio”: kontrolowanie zarówno populacji, jak i gospodarki za pomocą rur z pieniędzmi z zaworami, które otwierają się i zamykają zgodnie z wszelkimi „surowymi warunkami”, które dostawca pieniędzy zdecyduje się narzucić”. Dlatego jeśli „pieniądze z helikoptera” mają być w przyszłości dostarczane bezpośrednio społeczeństwu, jaki jest lepszy sposób na zrobienie tego niż za pośrednictwem CBDC?

„Kult państwa jest kultem siły. Nie ma bardziej niebezpiecznego zagrożenia dla cywilizacji niż rząd niekompetentnych, skorumpowanych lub nikczemnych ludzi. Najgorsze zło, jakie ludzkość kiedykolwiek musiała znosić, zostało wyrządzone przez złe rządy. Państwo może być i często było w historii głównym źródłem nieszczęść i katastrof”. – Ludwiga von Misesa

Rok po uruchomieniu eNaira, nigeryjskiego CBDC, w październiku 2021 r. korzystało z niego mniej niż 0.5% z 225 milionów obywateli Nigerii. Dzieje się tak na tle rosnącej adopcji bitcoinów, która doprowadziła do handlu bitcoinami na poziomie ok 60% premium w kraju Afryki Zachodniej. Aby zachować twarz i zmusić ludzi do cyfrowej pańszczyzny, najpierw nigeryjski bank centralny limitowane wypłaty bankowe do maksymalnie 225 USD tygodniowo. Później podwoili się i postanowili zastąpić wszystkie banknoty o wysokich nominałach w obiegu. Ostatecznym celem jest ograniczenie wykorzystania gotówki, tak jak zrobiły to Indie w kampanii demonetyzacji w 2016 r., co spowodowało ogromny niedobór gotówki. Nigeryjski bank centralny stwierdził, że kampania demonetyzacji ma na celu wyeliminowanie nadmiaru płynności gotówki, powstrzymanie fałszerzy i zacieśnienie ich kontroli nad pieniędzmi w Nigerii w obiegu, przy użyciu ponad 85% istniejących poza systemem bankowym kraju.

Podobnie jak w Indiach, skutki tej polityki były chaotyczne z niekończącymi się kolejkami do bankomatów, utkniętymi osobami dojeżdżającymi do pracy i wieloma małymi firmami, które stanowią lwią część gospodarki i opierają się głównie na płatnościach gotówkowych. Pomimo tych katastrofalnych wyników, gubernator Banku Centralnego Nigerii, Godwin Emefiele, uznał tę politykę za sukces, a minister finansów Zainab Ahmed zgodził się z nią: powiedzenie: „Jedynym drażliwym punktem jest ból, jaki spowodował obywatelom”. W wyniku braku gotówki zamieszki mieć wybuchły w Nigerii w proteście, a doniesienia o niektórych przypadkach użycia śmiercionośnej siły przeciwko uczestnikom zamieszek. CBDC są tak dobre, że trzeba je narzucać ludziom, którzy ich nie chcą.

W niedawnym badaniu pt. ”Zagadka monogamicznego małżeństwa", wywiad w Bloomberg, pan Carstens z BIS, oświadczył, że fiat wygrał bitwę z krypto, powołując się na opad FTX jako ostatni gwóźdź do trumny, który, jak przewiduje, wkrótce wywoła reakcję regulacyjną. Następnie stwierdził, że „technologia nie zapewnia zaufanych pieniędzy” i tyle „..tylko prawna, historyczna infrastruktura stojąca za bankami centralnymi może dać wielką wiarygodność [pieniędzy]”, Następnie przedstawił wspaniałą sugestię posiadania „ujednoliconego łańcucha bloków”, w którym jeden bank centralny (tj. BIS) stanowi podstawę zaufania do CBDC. Jedna księga, by wszystkimi rządzić. Jest całkiem jasne, że walka o przyszłość pieniędzy i wolności dopiero się zaczyna. Tacy jak pan Carstens z pewnością nie zrezygnują dobrowolnie ze swoich uprawnień do tworzenia płynności, aw nadchodzących miesiącach wykorzystają wszelkie dostępne im uprawnienia regulacyjne, aby maksymalnie ograniczyć adopcję Bitcoin, dopóki ich broń cyfrowego faszyzmu, czyli CBDC, nie są gotowi.

Chociaż oczywiste jest, że pociąg CBDC już opuścił stację i wydaje się nabierać rozpędu, powinno to być dla nas motywacją do podwojenia wysiłków w budowaniu alternatywnej gospodarki wokół Bitcoina. Na nas spoczywa obowiązek rozpoczęcia budowania gospodarek o obiegu zamkniętym Bitcoin i uczynienia giełd przestarzałymi jako źródło pozyskiwania Bitcoin, ponieważ biorąc pod uwagę komentarze pana Carstensa, będą one pierwszym wektorem ataku dla organów regulacyjnych, formą Operacji Choke Point 2.0. Z technologicznego i ekonomicznego punktu widzenia Bitcoin już wygrał i centralni planiści o tym wiedzą; nawet jeśli jest to rzeczywistość, której nie chcą zaakceptować. Prawdziwa bitwa to nie tylko konkurujące ze sobą systemy monetarne, ale walka między wolnością a niewolnictwem. CBDC rzeczywiście nadchodzą, ale pytanie brzmi, kiedy to nastąpi, czy zostaniesz zniewolony, czy będziesz wolny? Wybór nalezy do ciebie.