✌️ Witamy w najnowszym wydaniu Informatyk, biuletyn, dzięki któremu będziesz mądrzejszy w ciągu zaledwie kilku minut każdego tygodnia.

🙌 Informatyk bierze jedno bieżące wydarzenie lub skomplikowaną koncepcję i upraszcza je w punktach i łatwym do zrozumienia tekście.

🧠 Brzmi mądrze? Nakarm swój mózg tygodniowymi problemami wysyłanymi bezpośrednio do skrzynki odbiorczej tutaj

Dzisiejsze wypunktowania:

- Co to jest indeks Case-Shiller?

- Jak jest skonstruowany?

- Jak bardzo jest to przydatne?

- Na co jeszcze patrzę, aby ocenić rynek mieszkaniowy?

Inspirujący tweet:

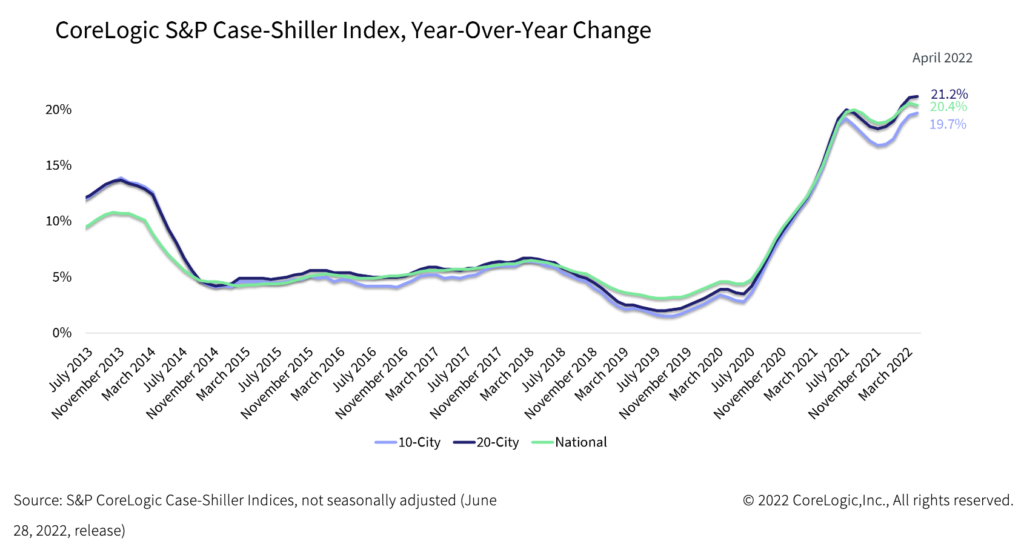

*Wskaźnik cen domów S&P Case-Shiller z 20 kwietnia wzrósł o 21.2% rok do roku

- * Walter Bloomberg (@DeItaone) 28 czerwca 2022 r.

Wow. Na pierwszy rzut oka ten tweet *Waltera Bloomberga, zamieszczony kilka dni temu, sugerowałby, że rynek mieszkaniowy właśnie się kołysze. Prawidłowy?

*Nie dokładnie*

Chociaż indeks cen domów Case-Shiller może być bardzo przydatny przez długi czas, może być nieco mylący i mylący w pewnych momentach cyklu mieszkaniowego. I to jest jeden z nich.

Jak? Zajmijmy się tym dzisiaj, dobrze?

🏡 Co to jest indeks Case-Shiller?

Powszechnie uważany za punkt odniesienia dla amerykańskiego rynku i cen nieruchomości mieszkaniowych, istnieją trzy główne indeksy: krajowy indeks cen domów, indeks złożony dla 20 miast i indeks złożony dla 10 miast, a także dwadzieścia indeksów dla poszczególnych miast. Ten, który zwykle słyszysz cytowany w Wall Street Journal lub przez analityków, to S&P CoreLogic Case-Shiller National Home Price (powszechnie określany jako indeks Case-Shiller).

Indeks został opracowany przez ekonomistów Karla Case'a, Allana Weissa i Roberta Shillera w latach 1980., którzy stworzyli firmę, która ma sprzedawać swoje badania. Ta firma została ostatecznie kupiona przez Fiserv, który wraz ze Standard and Poor's opracował indeksy zbywalne na podstawie danych. CoreLogic następnie kupił firmę badawczą od Fiserv w 2013 roku, stąd pełna nazwa to teraz S&P CoreLogic Case-Shiller US National Home Price.

Mówiąc prościej, indeks Case-Shiller mierzy zmianę cen domów w Stanach Zjednoczonych i jest publikowany co miesiąc, ale z niewielkim haczykiem, o którym będziemy mówić później.

🔍 Jak jest skonstruowany?

Po pierwsze, indeksy ograniczają dane do domów, które zostały sprzedane co najmniej dwa razy w swojej historii. Ponieważ w przeciwnym razie nie byłoby możliwości śledzenia zmiany ceny, sprzedaż nowych domów nie jest uwzględniona. Nie uwzględniono również sprzedaży wewnętrznej, która może wypaczyć dane, na przykład sprzedaż członka rodziny innemu członkowi rodziny lub transakcje upadłościowe i egzekucyjne. Poza tym są to tylko domy jednorodzinne, a nie mieszkania, spółdzielnie itp.

Tak więc dane są ograniczone do podzbioru właścicieli domów.

Główny indeks krajowy jest złożeniem wskaźników cen domów jednorodzinnych mierzonych w okresie dziewięć dywizji spisowych USA. Zmiana cen domów wynika z rzeczywistych cen sprzedaży. Istnieją również wagi według zmian cen, które mogą być wynikiem przebudowy, rozbudowy domu lub rozległego zaniedbania, a także czasu między sprzedażami.

I wreszcie, wszystkie są zestawiane w trzymiesięczne średnie kroczące, aby wygładzić dane.

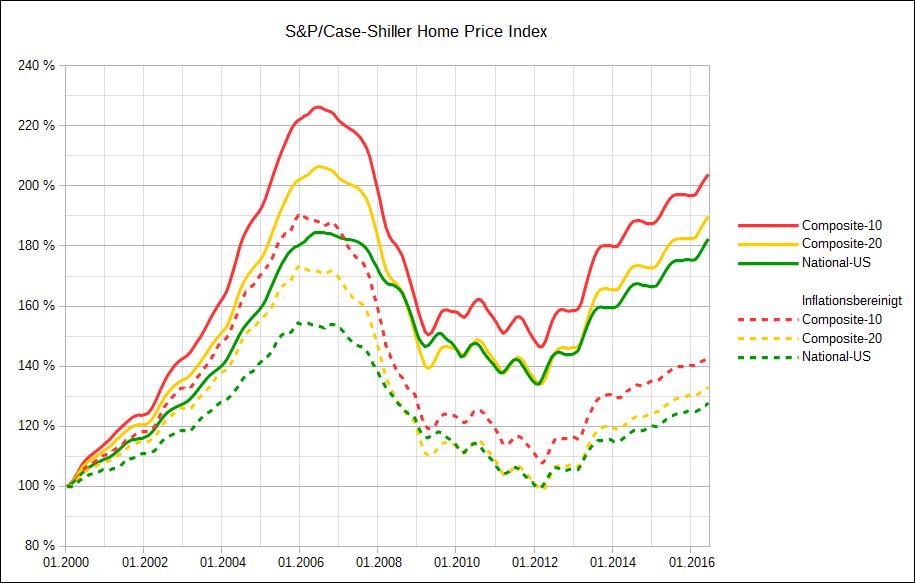

Jeśli chodzi o punkt wyjścia, wersja S&P indeksów została znormalizowana do wartości 100 w styczniu 2000 r., co widać na poniższym wykresie.

*Pamiętaj, że ten przykład dotyczy tylko 2016 r.

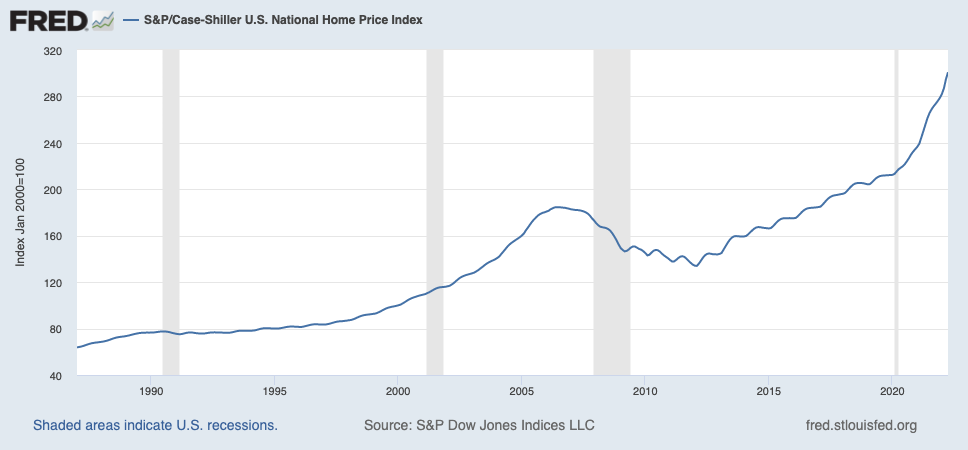

Możesz zobaczyć, gdzie ceny nadal rosły od 2016 do dziś na wykresie St. Louis FRED tutaj (😮!):

✍️ Jak bardzo jest to przydatne?

Teoretycznie dane mają kluczowe znaczenie dla dokładnego zrozumienia, co dzieje się na rynku mieszkaniowym, zwłaszcza jeśli chodzi o pomiary w głównym sektorze domów jednorodzinnych. Sam rynek mieszkaniowy jest kluczowym miernikiem zdrowia i zaufania konsumentów. W końcu największą inwestycją większości ludzi jest sam dom. Kiedy ceny idą w górę, mają więcej kapitału własnego w domu i są bardziej pewni gospodarki. Więcej pożyczają i więcej wydają. Już z tego powodu stał się kluczowym wskaźnikiem i jest uważnie śledzony przez Fed, ekonomistów i inwestorów.

Ale jest jedna wielka wada, która ogranicza użyteczność danych w czasach, kiedy najbardziej ich potrzebujemy.

W raportowanych danych występuje dwumiesięczne opóźnienie, więc raport wydany w marcu obejmuje sprzedaż do stycznia. I tak, wracając do tweeta *Waltera Bloomberga powyżej, dane, które widzimy dzisiaj, pochodzą z kwietnia. I właśnie te dane są sprzeczne z innymi informacjami, które otrzymujemy, sugerującymi gwałtowne spowolnienie zakupów mieszkań i poważne załamanie na rynku mieszkaniowym.

Jak widać na wykresie ze strony internetowej S&P, możemy powiedzieć, że indeks krajowy (jasnozielona linia) zaczął zwalniać i obracać się od poprzedniego miesiąca. Ale znowu jest to od marca do kwietnia i nadal nie mamy danych z maja ani czerwca.

Na co więc możemy zwrócić uwagę, aby uzyskać wskazówki, które są bardziej aktualne, bardziej istotne?

🧐 Na co jeszcze patrzę, aby ocenić rynek mieszkaniowy?

Gdy wchodzimy w to, co wydaje się być recesją, istnieje szereg bardziej aktualnych punktów danych, które możemy wykorzystać, aby przewidzieć, co zobaczymy na rynku mieszkaniowym. Na przykład twarde dane, takie jak 30-letnie oprocentowanie kredytów hipotecznych, są publikowane codziennie, nawet w ciągu dnia. Nie możesz być bardziej na czas. A gdy stawki rosną gwałtownie (jak były), powoduje to wypieranie konsumentów z rynku w przypadku pewnych przedziałów cenowych domów.

Dlaczego?

Wyższe oprocentowanie kredytu hipotecznego = wyższe miesięczne raty = trudności z uzyskaniem pożyczki lub niemożność dokonania wyższych miesięcznych rat

W efekcie spada popyt na zakup mieszkań i albo trzeba je obniżyć, albo wcale się nie sprzedają.

A twardy punkt danych, który jest tego bezpośrednim skutkiem? Wnioski o kredyt hipoteczny, publikowane przez Stowarzyszenie Bankowców Hipotecznych, publikowane co tydzień. Dowodem na to, że podejrzewane spowolnienie jest już w toku, jest, według MBA, w tygodniu kończącym się 10 czerwca liczba wniosków o zakup kredytów hipotecznych spadła o 16% w porównaniu z rokiem poprzednim.

Jest to oczywiście w bezpośredniej sprzeczności z najnowszym raportem Case Shiller.

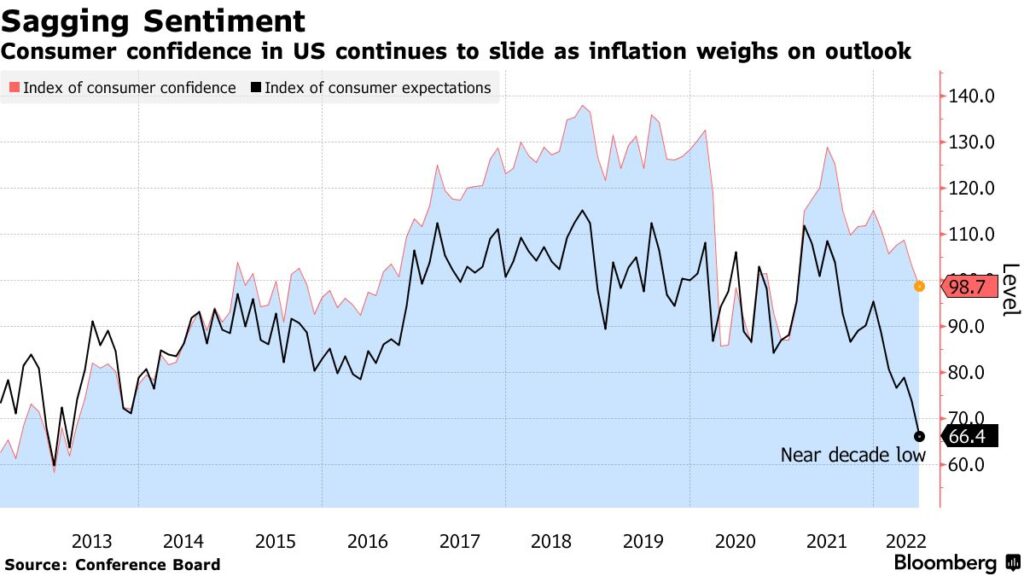

Oprócz rzeczywistych danych dotyczących nieruchomości, dobrym wskaźnikiem jest zaufanie konsumentów, ponieważ odnosi się to dokładnie do tego, co próbujemy zmierzyć za pomocą wskaźnika cen domów w pierwszej kolejności. Zaufanie konsumentów daje nam wyobrażenie o sile bilansów nabywców jako całości oraz o tym, czy czują się na tyle bezpiecznie finansowo, aby zobowiązać się do zakupu domu, prawdopodobnie ich największej inwestycji.

Po raz kolejny najnowsze dane wskazują na już zachodzące spowolnienie, które z pewnością będzie ciągnąć się na rynku mieszkaniowym i cenach.

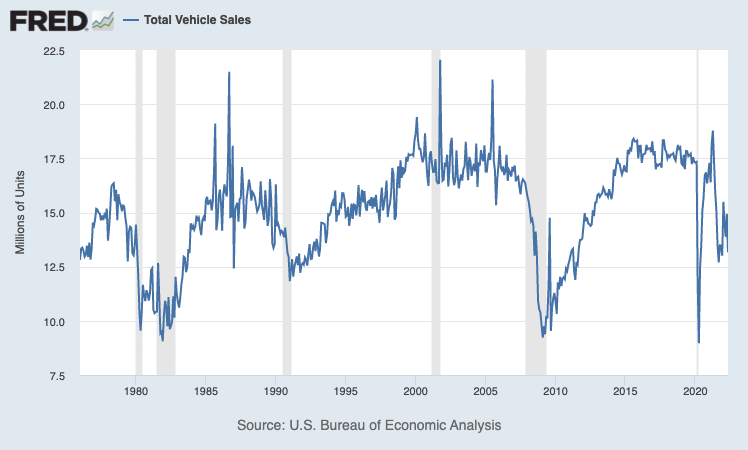

Innym wskaźnikiem, na który lubię patrzeć, jest sprzedaż samochodów. Czemu? Jeśli konsumenci są wyceniani z kupowania samochodów – dużych biletów, które najczęściej zależą od kredytu i stóp procentowych – prawdopodobnie przestaną też kupować domy.

To powiedziawszy, dane dotyczące sprzedaży samochodów nie są tak aktualne jak oprocentowanie kredytów hipotecznych czy nawet zaufanie konsumentów, ale z pewnością bardziej aktualne niż sam indeks nieruchomości. Inne duże wskaźniki obrazu mogą obejmować wskaźniki bezrobocia (trudno kupić dom, jeśli stracisz pracę), kondycję rynku akcji (akcje są często sprzedawane, aby wykorzystać gotówkę na zaliczkę na kredyt hipoteczny), a także rzeczywiste firmy z branży nieruchomości (czy zwalniają ludzi w oczekiwaniu lub ze względu na spowolnienie działalności?).

Podsumowując, rynek mieszkaniowy jest strasznie nieefektywnym rynkiem, na który wpływa wiele czynników. Wskazówki dotyczące kondycji i siły rynku często pojawiają się powoli, a nawet wolniej są zgłaszane. Z tego powodu to od ciebie jako inwestora zależy zebranie jak największej liczby wskazówek, aby podjąć decyzję dla siebie. Indeks Case Shiller to dobry początek, ale jeśli naprawdę chcesz zrozumieć kondycję rynku mieszkaniowego, musisz kopać dalej.

Dokładnie to robię.

Otóż to. Mam nadzieję, że poczujesz się trochę mądrzejszy, wiedząc o indeksie Case Shiller Index i jesteś gotowy do włączenia kilku dodatkowych punktów danych do własnej analizy rynku mieszkaniowego przed następnym zakupem lub sprzedażą własnego domu!

Jak zawsze, nie wahaj się odpowiedzieć na ten biuletyn za pomocą pytań lub przyszłych interesujących tematów!

✌️Porozmawiaj wkrótce,

James