✌️ Witamy w najnowszym wydaniu Informatyk, biuletyn, dzięki któremu będziesz mądrzejszy w ciągu zaledwie kilku minut każdego tygodnia.

🙌 Informatyk bierze jedno bieżące wydarzenie lub skomplikowaną koncepcję i upraszcza je w punktach i łatwym do zrozumienia tekście.

🧠 Brzmi mądrze? Nakarm swój mózg tygodniowymi problemami wysyłanymi bezpośrednio do skrzynki odbiorczej tutaj

Dzisiejsze wypunktowania:

- Fundusze emerytalne

- LDI i dźwignia finansowa

- Londyn, mamy problem

- Gdzie to opuszcza Wielką Brytanię?

Inspirujący tweet:

„Brytyjska branża LDI jest pierwszą ofiarą końca ery „pieniądze za nic” – pierwsza martwa ryba, która wypłynęła na powierzchnię, gdy rosnące stopy procentowe banku centralnego działają jak łowienie dynamitem na globalnych rynkach aktywów”

„Następne w kolejności mogą być europejskie rynki obligacji skarbowych” pic.twitter.com/oyQXhlh7bJ

— Dylan LeClair 🟠 (@DylanLeClair_) 17 października 2022 r.

Słyszeliście termin LDI i widzieliście w wiadomościach, jak prawie zniszczyli cały brytyjski system funduszy emerytalnych. Ale czym jest LDI i jak spowodowały sytuację kryzysową, która zmusiła Bank Anglii do ratowania ich funduszy emerytalnych?

Rozwiążmy to wszystko przyjemnie i łatwo, jak zawsze, ponieważ dzisiaj odpowiemy na te pytania i wiele więcej.

🤑 Fundusze emerytalne

Przede wszystkim fundusz lub program emerytalny, jak nazywa się je w Wielkiej Brytanii, jest narzędziem inwestycyjnym, które wypłaca dochód swoim członkom po przejściu na emeryturę. To pieniądze, które fundusz faktycznie jest winien swoim członkom. Całkowita należna kwota jest ustalana jako długa seria płatności, która może rozciągać się daleko w przyszłość.

Mówiąc prościej, te przyszłe płatności są zobowiązaniami wobec funduszu.

W związku z tym fundusz zaprojektuje harmonogram zagregowanych miesięcznych lub rocznych płatności, które fundusz powinien dokonywać w całym okresie swojego istnienia. Gromadząc niezbędne dane członkowskie (pracownicy, którym należy się przyszłe wypłaty wynagrodzeń), takie jak przepracowane lata, średnie wynagrodzenie, stopa naliczania i wiek, aktuariusz funduszu oblicza szacunkowe prognozy przepływów pieniężnych przez cały okres istnienia funduszu.

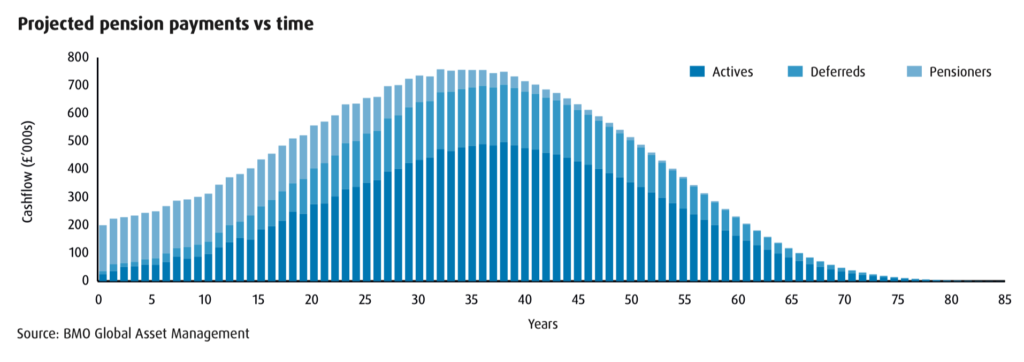

W poniższym przykładzie stworzonym przez BMO każdy słupek przedstawia, ile należy zapłacić za każdy rok w okresie życia przykładowego funduszu. Możesz zobaczyć szczyt zobowiązań za około 30 i 35 lat, kiedy fundusz będzie musiał zapewnić najwyższą kwotę rocznych płatności.

Podsumowując, fundusz musi przewidzieć te płatności, a następnie znaleźć sposób na zapewnienie wystarczającego wzrostu i dochodu w swoich inwestycjach, aby spełnić te oczekiwane zobowiązania. Dwa czynniki, które są głównymi czynnikami wpływającymi na te szacunki, to stopy procentowe i inflacja.

Wyższe stopy procentowe oznaczają, że fundusz może przyjąć wyższą stopę zwrotu z inwestycji, aby spełnić te zobowiązania, niższe stopy oznaczają, że musi przyjąć niższą stopę zwrotu.

Stopa dyskontowa.

Jednak stopa dyskontowa jest korygowana przez inflację, aby stworzyć rzeczywistą stopę dyskontową. A wyższa inflacja oznacza niższą realną stopę dyskontową (lub niższy zakładany zwrot z inwestycji).

Widzisz, dokąd zmierzamy z tym wszystkim, prawda?

Dokładnie.

Przy stale niskich stopach procentowych w ostatniej dekadzie fundusze emerytalne miały trudności z wygenerowaniem wystarczającego zwrotu z inwestycji, aby sprostać oczekiwanym przyszłym wypłatom na rzecz członków emerytalnych.

Wprowadź w skrócie lewarowane inwestycje oparte na zobowiązaniach lub LDI.

🤫 LDI i dźwignia finansowa

Inwestycje oparte na odpowiedzialności niekoniecznie są same w sobie problematyczne. Jak wspomniano powyżej, zarządzający funduszami emerytalnymi oszacowali przyszłe zobowiązania. Muszą znaleźć sposób, by im sprostać.

Zasadniczo LDI ma dwa podstawowe cele:

Po pierwsze, LDI ma generować zwroty z możliwości dostępnych na rynku, takich jak inwestycje kapitałowe lub dłużne. Drugim celem jest zarządzanie lub minimalizowanie ryzyka związanego z inwestycjami. Ryzykiem tym mogą być zmiany stóp procentowych lub wahania walut, jeśli inwestycje są globalne itp.

Aby zminimalizować takie ryzyko, LDI będzie zawierał element zabezpieczający, który zneutralizuje ten wpływ na portfel. Jak oni to robią?

Swapy i instrumenty pochodne.

Oznacza to, że fundusz zamienia zmienną stopę procentową na stałą stopę procentową lub ekspozycję w walucie obcej na denominację w walucie rodzimej funduszu.

Proste, prawda?

Cóż, chyba że stopy procentowe i oczekiwane zwroty z obligacji pozostaną bardzo niskie, a zarządzanie ryzykiem pozwala funduszowi tylko na maksymalną alokację na papiery wartościowe o wyższym zysku (o wyższym ryzyku).

Zobacz, przy bardzo niskich i/lub spadających stopach procentowych w ciągu ostatniej dekady (lub więcej), wiele funduszy zmagało się, aby nadążyć za niezbędnymi zwrotami, aby sfinansować swoje przyszłe zobowiązania (zobowiązania). Inwestycje w obligacje, choć bardzo spójne i stabilne przez te lata, oferowały anemiczne zwroty dla funduszy. Oznaczało to, że fundusze musiały albo zwiększyć swoje alokacje na akcje o wyższym ryzyku lub inne ryzykowne aktywa, albo zastosować inną taktykę, aby rozwiązać ten problem matematyczny zobowiązań.

Wprowadź dźwignię.

Wykorzystując dźwignię finansową na aktywach o najniższym postrzeganym ryzyku w swoim portfelu, inwestycjach w obligacje, fundusze były w stanie wygenerować wielokrotność zwrotu, który normalnie otrzymałyby z tych inwestycji w obligacje.

W jaki sposób:

Kupuj obligacje za pomocą swapów i instrumentów pochodnych → zaksięguj ułamek inwestycji bazowej jako zabezpieczenie → uzyskaj zwrot będący wielokrotnością inwestycji nielewarowanej

Fantastyczna strategia, aż tak nie jest.

😱 Londyn, mamy problem

Tak jak powiedzieliśmy, wydawało się, że wszystko idzie dobrze dla brytyjskich funduszy emerytalnych stosujących powyższą strategię lewarowania LDI. Mieli oszacowane zobowiązania lub zobowiązania, mieli oczekiwany zwrot z dostępnych aktywów i wykorzystali LDI do zabezpieczenia się przed pewnym ryzykiem, a następnie wykorzystali te inwestycje, aby wygenerować wystarczający zwrot, aby wypełnić swoje zobowiązania.

Ale potem kilka wydarzeń zaczęło negatywnie wpływać na tę strategię.

Po pierwsze, inflacja w Wielkiej Brytanii przebiła dach, osiągając w ostatnim kroku 10% i znacznie podnosząc poprzeczkę brytyjskim systemom emerytalnym (funduszom), aby generować zwroty odpowiadające obecnie znacznie podwyższonym zobowiązaniom, przy jednoczesnym oferowaniu tylko poważnie ujemnych realnych zwrotów przez obligacje.

W odpowiedzi Bank Anglii zaczął podnosić stopy procentowe.

Potem wszystko nagle poszło na boki w Wielkiej Brytanii.

Po pierwsze, nowo mianowany minister finansów Kwasi Kwarteng ogłosił ogromną niespodziewaną obniżkę podatków, w tym obniżkę najwyższej stawki podatku dochodowego, w ramach największego pakietu obniżek podatków od 50 lat.

Brytyjski funt i brytyjskie losy (obligacje rządowe), już pod presją, upadły niemal natychmiast.

W szczególności loszki stały się problematyczne dla brytyjskich programów emerytalnych, ponieważ gdy ich wartość spadła, przeforsowały poziomy, które generowały wezwania do uzupełnienia depozytu zabezpieczającego przez banki, które rozszerzyły na nie całą dźwignię.

Pamiętaj, że kiedy dokonujesz inwestycji przy użyciu dźwigni finansowej, a wartość inwestycji spada wystarczająco, jesteś zobowiązany do wysłania większej ilości pieniędzy (zabezpieczenia), aby utrzymać pozycję. W przeciwnym razie pożyczkodawca sprzeda pozycję, aby chronić swój zainwestowany kapitał w zamianę.

Masz to.

Przesadne emerytury niemal natychmiast otrzymały wezwania do uzupełnienia depozytu, a niektórzy z nich sprzedali pozycje w loszkach, aby wygenerować gotówkę, aby sprostać tym wezwaniom. I to wszystko w ciągu jednego dnia. Gdy wiele funduszy sprzedawało się jednocześnie, ceny obligacji skarbowych spadły, rentowność wzrosła jeszcze bardziej, a to z kolei zwiększyło spłaty zabezpieczeń, których już musieli dokonać.

Te domino zaczęły spadać kaskadą i groziły załamaniem się w epickich proporcjach.

I tak, podczas gdy w tym samym czasie podnoszą stopy procentowe, aby okiełznać inflację, Bank Anglii wkroczył, by kupić brytyjskie losy i uratować rynek, zanim stał się on nuklearny.

Jest to równoznaczne z wprowadzeniem większej ilości gotówki do systemu, i niezależnie od tego, czy poprzez środki nadzwyczajne, czy nie, jest to zasadniczo forma QE. Tymczasem sytuacja zmusiła również BOE do opóźnienia planowanej sprzedaży obligacji poza bilansem.

Tyle o QT i zaostrzeniu w celu walki z inflacją.

A wynik? Premier Liz Truss zwolniła ministra finansów Kwasiego Kwartenga, a następnie, pośród zamieszania i zaledwie sześć dni później, złożyła rezygnację.

*Uwaga: rynki naprawdę nie lubią pełnych i ogromnych niespodzianek.

🤭 Gdzie to opuszcza Wielką Brytanię?

A teraz, jak widać, Wielka Brytania znajduje się w niepewnej sytuacji.

Nie politycznie, wypełnią te luki bardziej zorientowanymi na fiatów, zamkniętymi umysłami dożywotnich.

Chodzi mi o to, że BOE walczy z rosnącą i upartą inflacją. Przy ponad 10% grozi to poważnymi negatywnymi skutkami dla gospodarki. Jeśli BOE nie może okiełznać inflacji, może po prostu wymknąć się spod kontroli.

Tymczasem funt i loszki, chociaż ustabilizowane, nadal wykazują oznaki słabości, szczególnie w zakresie płynności loszek.

A jeśli wrócimy do oryginalnego posta na Twitterze od Dylana powyżej, to wszystko pokazuje, jak kruchy stał się cały nasz system zbudowany na górach zadłużenia.

Przy tych ogromnych kwotach długu w bilansach państw i bankach centralnych, które podnoszą stopy procentowe w odpowiedzi na rosnącą i upartą inflację, zaczynamy dostrzegać skutki nieustannej nadmiernej manipulacji.

Odp.: komentarz cytowany w poście Dylana: „Następne w kolejce mogą być europejskie rynki obligacji państwowych”, nie można zaprzeczyć, że zaczynają się pojawiać pęknięcia. I podobnie jak LDI i brytyjskie programy emerytalne, w Europie panuje poważna nierównowaga zadłużenia (zobowiązań) i dochodów.

Mianowicie dzisiaj Niemcy i Włochy.

Pisałem o tych problemach niedawno, a jeśli chcesz dowiedzieć się więcej o tym, co może się wydarzyć, możesz znaleźć o wiele więcej w tym ostatnim artykule w Informatorze tutaj.

Dla tłumu TL; DR wierzę, że Europa ma głębokie strukturalne problemy finansowe i ostatecznie rozpadnie się w ciągu dekady.

Bądźcie więc ostrożni, inwestorzy, i nie bójcie się posiadania trochę gotówki i posiadania twardych pieniędzy, takich jak złoto i Bitcoin, aby przetrwać burze i wykorzystać ewentualność dalszej i wykładniczej ekspansji globalnej podaży pieniądza fiducjarnego.

Otóż to. Mam nadzieję, że poczujesz się trochę mądrzejszy, wiedząc o LDI, brytyjskim systemie emerytalnym oraz wyzwaniach, przed którymi obecnie stoją Wielka Brytania i BOE.

Przed wyjazdem możesz odpowiedzieć na ten biuletyn za pomocą pytań lub przyszłych interesujących tematów. A jeśli potrzebujesz codziennych informacji finansowych i komentarzy, zawsze możesz mnie znaleźć na Twitter!

Jeszcze raz dziękuję i porozmawiajmy wkrótce!

James