✌️ Witamy w najnowszym wydaniu Informatyk, biuletyn, dzięki któremu będziesz mądrzejszy w ciągu zaledwie kilku minut każdego tygodnia.

🙌 Informatyk bierze jedno bieżące wydarzenie lub skomplikowaną koncepcję i upraszcza je w punktach i łatwym do zrozumienia tekście.

🧠 Brzmi mądrze? Nakarm swój mózg tygodniowymi problemami wysyłanymi bezpośrednio do skrzynki odbiorczej tutaj

Dzisiejsze wypunktowania:

- Co to jest FASB?

- Długowieczne aktywa niematerialne

- Strategie mikrostrategii i papieru

- Napływ Skarbu Korporacyjnego?

Inspirujący tweet:

„Rada Standardów Rachunkowości Finansowej stwierdziła w środę, że firmy powinny stosować rachunkowość według wartości godziwej do pomiaru bitcoinów i innych aktywów kryptograficznych” – @ WSJ

To kamień milowy na drodze ku instytucjonalnym # bitcoin przyjęcie.https://t.co/b9r8Av9uys

- Michael Saylor⚡️ (@saylor) 12 października 2022 r.

Kilka tygodni temu pojawiło się dość duże ogłoszenie dotyczące sposobu, w jaki firmy rozliczają się z posiadaniem Bitcoina. Nie mogę cię winić, jeśli to przegapiłeś. Mam na myśli, księgowość jest nudna.

FASB. Bleh.

Normalnie tak. Ale tym razem jest trochę inaczej. Ostatnie głosowanie Rady ds. Standardów Rachunkowości Finansowej otwiera drzwi dla firm do kupowania i utrzymywania bitcoinów w swoich korporacyjnych skarbcach bez kar związanych z wartością rynkową.

A to może otworzyć drzwi dla Bitcoina, który stanie się szeroko rozpowszechnionym korporacyjnym aktywem skarbowym.

W jaki sposób?

Przejdźmy przez to, ładnie i łatwo, jednocześnie sprawiając, że księgowość będzie dziś trochę przyjemniejsza, dobrze?

🤓 Co to jest FASB?

Po pierwsze, Rada Standardów Rachunkowości Finansowej, znana jako FASB (wymawiane FAZ-bee), jest niezależną organizacją, która ustanawia standardy rachunkowości i sprawozdawczości finansowej dla firm z siedzibą w USA i innych organizacji w Stanach Zjednoczonych.

Standardy, które ustalają, znane są jako ogólnie przyjęte zasady rachunkowości lub GAAP (wymawiane GAP).

Jako inwestorzy, dlaczego nas to obchodzi?

Ponieważ Komisja Papierów Wartościowych i Giełd — lub SEC, nasza ulubiona jednostka nadzorująca inwestycje w funduszach ETF (lub odrzucająca) — uznaje FASB za oficjalnego twórcę zasad rachunkowości dla amerykańskich spółek publicznych.

I tak zasady (lub zasady), których muszą przestrzegać spółki publiczne, są znane jako GAAP.

Jeśli firmy nie przestrzegają tych zasad, mówi się, że nie stosują się do nich i żadna szanująca się firma księgowa nie poświadczy ich prawidłowości.

🧐 Długowieczne aktywa niematerialne

W sercu tego, dlaczego najnowsze orzeczenie FASB ma znaczenie dla Bitcoin, jest znane jako długowieczny składnik wartości niematerialnych.

Widzisz, FASB pierwotnie ustaliło, że Bitcoin miał być uważany za długowieczny składnik wartości niematerialnych, podobnie jak patent, prawa autorskie lub znak towarowy. Tak, absurd, zgadzam się, podobnie jak Michael Saylor i inni dyrektorzy i inwestorzy.

Problem z tą klasyfikacją polega na tym, jak aktywa są księgowane w bilansie firmy. Mówiąc prosto, oto jak to działa:

Powiedzmy, że firma kupuje patent na lek od innej firmy za 100 milionów dolarów.

Firma wymienia ten patent jako długowieczny składnik wartości niematerialnych w swoim bilansie po cenie zakupu 100 milionów dolarów.

Załóżmy więc, że inna firma wymyśli lepszy lek, który sprawia, że ten patent jest wart mniej niż cena zakupu. Mówi się, że oryginalny patent ma obniżoną wartość.

Oceniający patenty twierdzą teraz, że jest wart tylko 50 milionów dolarów.

Firma musi następnie umieścić patent w swoim bilansie jako aktywa o wartości 50 milionów dolarów i odnotować stratę w wysokości 50 milionów dolarów.

Załóżmy zatem, że w przyszłym roku nowy lepszy lek skończy się chorobami i zostanie wycofany z rynku. Ludzie wracają do oryginalnego leku, który jest tak samo cenny, jak wtedy, gdy firma go kupiła.

Jeśli chodzi o księgowość, szkoda.

Został osłabiony. I dopóki firma nie sprzeda tego patentu, aktywa muszą być utrzymywane w obniżonej wartości 50 milionów dolarów.

*Uwaga: ten przykład celowo ignoruje amortyzację itp., aby zachować prostotę na dzień dzisiejszy.

OK, jak dokładnie to wpływa na Bitcoin i firmy kupujące Bitcoin za dodatkową gotówkę?

Zobaczmy.

✍️ MicroStrategy, BTC i straty papieru

Głównym problemem związanym z traktowaniem Bitcoina jako trwałej wartości niematerialnej jest to, że w rzeczywistości jest to płynny składnik aktywów, który jest przedmiotem obrotu na giełdach na całym świecie. W związku z tym cena zmienia się z minuty na minutę, a nawet co sekundę.

24 godziny na dobę, 365 dni w roku cena Bitcoina jest stale aktualizowana.

Wszyscy zgadzamy się, że Bitcoin nie jest papierem wartościowym i jest wymieniany i aktualizowany cenowo nawet częściej niż papiery wartościowe. Gary Gensler, przewodniczący SEC stwierdził, że uważa Bitcoin za towar.

Jest więc oczywiste, że Bitcoin powinien być traktowany tak samo jak inne namacalne towary, tak jak złoto, nikiel czy ropa naftowa.

Jednak FASB początkowo zdecydowała, że Bitcoin należy uznać za długowieczny składnik wartości niematerialnych.

Oznacza to, że jeśli firma kupuje Bitcoin, musi umieścić go w swoim bilansie po niższej kwocie kosztu lub wartości rynkowej.

Na przykład:

Spółka publiczna wykorzystuje część swojej dodatkowej gotówki, aby kupić 1 milion dolarów Bitcoin i wymienia holding jako zasób cyfrowy w swoim bilansie o wartości 1 miliona dolarów.

Wtedy cena Bitcoina rośnie o 20%.

W swoich finansach firma nie może rozpoznać tego wzrostu wartości. Musi nadal wymieniać swoje posiadane bitcoiny na 1 milion dolarów.

Następnie załóżmy, że Bitcoin spadł o 50%, a teraz jest wart 60% tego, w którym firma go kupiła.

W swoich finansach firma musi uznać ten spadek za utratę wartości i wymienić swoje zasoby Bitcoin na 600 400 USD, ze stratą XNUMX XNUMX USD.

Nawet jeśli Bitcoin następnie powróciłby powyżej wartości zakupu, 600 XNUMX USD pozostanie wartością bilansową dla bilansu firmy w przyszłości. A jedynym sposobem na przeszacowanie w celu odzyskania ceny byłaby faktyczna sprzedaż Bitcoina i rozpoznanie zysku ze sprzedaży.

I dokładnie to stało się z MicroStrategy.

Michael Saylor kupił miliardy dolarów Bitcoina, cena wzrosła, a on nadal musiał trzymać Bitcoina w bilansie MicroStrategy po cenie zakupu lub koszcie.

Następnie, gdy Bitcoin stracił na wartości, MicroStrategy musiało rozpoznać utratę wartości i wypisać stratę w swoim bilansie. Co więcej, gdy cena Bitcoina wzrosła, MicroStrategy nie mogła rozpoznać tego ożywienia i musiała utrzymać wartość w swoich księgach na tym osłabionym poziomie.

Mimo że Bitcoin od tego czasu odzyskał znaczną część wartości.

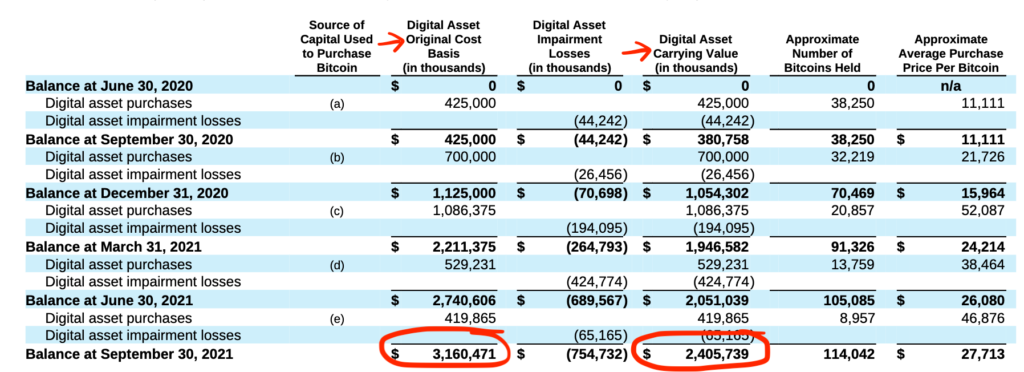

MSTR 10-Q 09

I tak, zamiast wymieniać wartość, na której był obecnie notowany na rynkach, MicroStrategy musiał po prostu dołączyć przypis, aby pokazać, jaka była rzeczywista wartość handlowa w momencie sporządzania sprawozdania finansowego.

MSTR 10-Q 09

Media głównego nurtu pokochały to i dopracowały się tego, krytykując Saylor i powtarzając słowo upośledzone w nagłówkach.

Widać więc, dlaczego tak wiele firm niechętnie kupowało bitcoiny w swoich skarbcach, nawet jeśli były pozytywnie predysponowane do tego aktywa jako inwestycji za część ich gotówki.

W najnowszym orzeczeniu ten problem został wyeliminowany dla firm.

W przyszłości, jeśli firma kupi Bitcoin, użyje uznanej wartości wymiany, aby oznaczyć aktywa co kwartał, tak jak w przypadku akcji, obligacji lub towaru, który jest przedmiotem obrotu na giełdzie publicznej.

Bitcoin idzie w górę, można go rozpoznać.

Bitcoin spada, jest rozliczany.

Bitcoin odzyskuje, jest rozpoznawany.

A dzięki temu orzeczeniu najprawdopodobniej wszelkie zyski lub straty przejdą do rachunku zysków i strat i również zostaną rozpoznane. Kolejna ważna funkcja.

🤩 Napływają skarby korporacyjne?

Świetny! Więc teraz będzie mnóstwo firm gotowych zainwestować i przelać pieniądze ze skarbca na Bitcoin, prawda?

Dobrze?

Cóż, jest to znacząca bariera księgowa, która została usunięta, tak. Ale najpierw FASB musi ustalić, w jaki sposób i dokładnie kiedy przejdą na ten nowy standard.

Ponadto istnieją inne względy dla firm, takie jak przepisy podatkowe i profile ryzyka inwestycji. Chociaż prawdą jest, że Bitcoin radził sobie dobrze w ciągu ostatnich kilku miesięcy i na dłuższą metę, zwłaszcza w porównaniu z wieloma publicznymi akcjami i obligacjami, inną prawdą jest to, że pozostaje niestabilnym aktywem.

I chociaż każdy doświadczony inwestor rozumie, że zmienność jest atrakcyjna w przypadku cennego aktywa, faktem jest, że profesjonalna korzyść dla dyrektora generalnego lub dyrektora finansowego, który inwestuje ciężko zarobione środki pieniężne firmy w aktywa, które mogą stracić na wartości w krótkim okresie, jest ograniczona.

Ponieważ większość firm jest powszechnie zarządzana i nie jest kontrolowana przez jednego właściciela większościowego (w przeciwieństwie do Michaela Saylora i MicroStrategy), ryzyko kariery dla osób odpowiedzialnych jest po prostu zbyt duże, aby mogli się zanurzyć i przeznaczyć procent swojej gotówki na Bitcoin zamiast powiedzmy amerykańskie obligacje skarbowe (UST).

Dlaczego?

UST są szeroko rozumiane, powszechnie uważane za bezpieczne. Przynajmniej w tym, że nigdy nie osiągną zera.

Cóż, w każdym razie nie na krótką metę.

Tak więc to krótkoterminowe myślenie i zamartwianie się reakcją akcjonariuszy uniemożliwia większości dyrektorów firm wyjście poza swoje ugruntowane myślenie.

To powiedziawszy, będzie więcej kierowników, którzy uznają Bitcoin za twarde pieniądze. Będą tacy, którzy zobaczą, że Bitcoin jest lepszą inwestycją długoterminową niż obligacje. Będą tacy, którzy przeznaczają część skarbca swojej firmy na Bitcoina zamiast opartego na fiatach, deprecjonujących UST lub gotówki topniejącej inflację.

I wierzę, że będą to menedżerowie, którzy przewyższają resztę w dłuższej perspektywie. Pod warunkiem, że ich akcjonariusze nie pozostaną krótkowzroczni i skupieni tylko na krótkoterminowym ryzyku.

Jak mówią, czas jest wszystkim.

A czas wydania orzeczenia w połączeniu z prawdopodobieństwem ożywienia rynku w przyszłym roku może sprawić, że niektórzy z tych dyrektorów będą wyglądać na prawdziwych geniuszy.

Otóż to. Mam nadzieję, że poczujesz się trochę mądrzejszy, wiedząc o FASB i niedawnym orzeczeniu dotyczącym Bitcoina.

Przed wyjazdem możesz odpowiedzieć na ten biuletyn za pomocą pytań lub przyszłych interesujących tematów. A jeśli potrzebujesz codziennych informacji finansowych i komentarzy, zawsze możesz mnie znaleźć na Twitter!

Jeszcze raz dziękuję i porozmawiajmy wkrótce!

James