✌️ Witamy w najnowszym wydaniu Informatyk, biuletyn, dzięki któremu będziesz mądrzejszy w ciągu zaledwie kilku minut każdego tygodnia.

🙌 Informatyk bierze jedno bieżące wydarzenie lub skomplikowaną koncepcję i upraszcza je w punktach i łatwym do zrozumienia tekście.

🧠 Brzmi mądrze? Nakarm swój mózg tygodniowymi problemami wysyłanymi bezpośrednio do skrzynki odbiorczej tutaj

Dzisiejsze wypunktowania:

- Agencje

- Skala ocen

- Spready i implikacje kredytowe

- Przymierza potknięcia i niewykonanie zobowiązania

- Suwerenny Koszmar i Bitcoin

Inspirujący tweet:

„Słabość się rozszerza. Mówi ci, że na marginesie to nie tylko kwestia stóp, ale także kredytu. Niewiele jest firm, które mogą finansować na północy 10 procent przez dłuższy czas”.https://t.co/a1qOs3oQUK

— Michael Pettis (@michaelxpettis) 4 maja 2022 r.

Michael wskazuje tutaj, że wraz ze wzrostem rentowności obligacji, szczególnie w przypadku stresu (wysoka rentowność) i strapiony firm, wiele z nich nie będzie w stanie długo kontynuować finansowania swojej działalności. Tak więc, w miarę rozszerzania się spreadów dochodowych, mnożą się upadki przedsiębiorstw.

Jeśli brzmi to dla ciebie mylące, nie martw się. Zrobimy wszystko tutaj.

🏛 Agencje

Po pierwsze, tak jak konsumenci mają agencje kredytowe, które nad nimi czuwają i oceniają ich zdolność kredytową, tak samo robią firmy i kraje (emitenci obligacji państwowych). Podobnie jak konsumenci, emitenci obligacji mają trzy główne agencje oceniające ich. I wreszcie, tak jak agencje kredytów konsumenckich czasami mają trudności z przeprowadzeniem dokładnych analiz, tak samo robią agencje ratingowe.

Szokujące, wiem.

Mimo to oba zestawy agencji mogą mieć duży wpływ na zdolność ludzi, firm, a nawet krajów do pożyczania pieniędzy i finansowania ich zakupów lub działań. A to z kolei może mieć głęboki wpływ na ich firmy lub waluty oraz zdolność do kontynuacji działalności, tj. zdrowe działanie.

Więc kim są agencje?

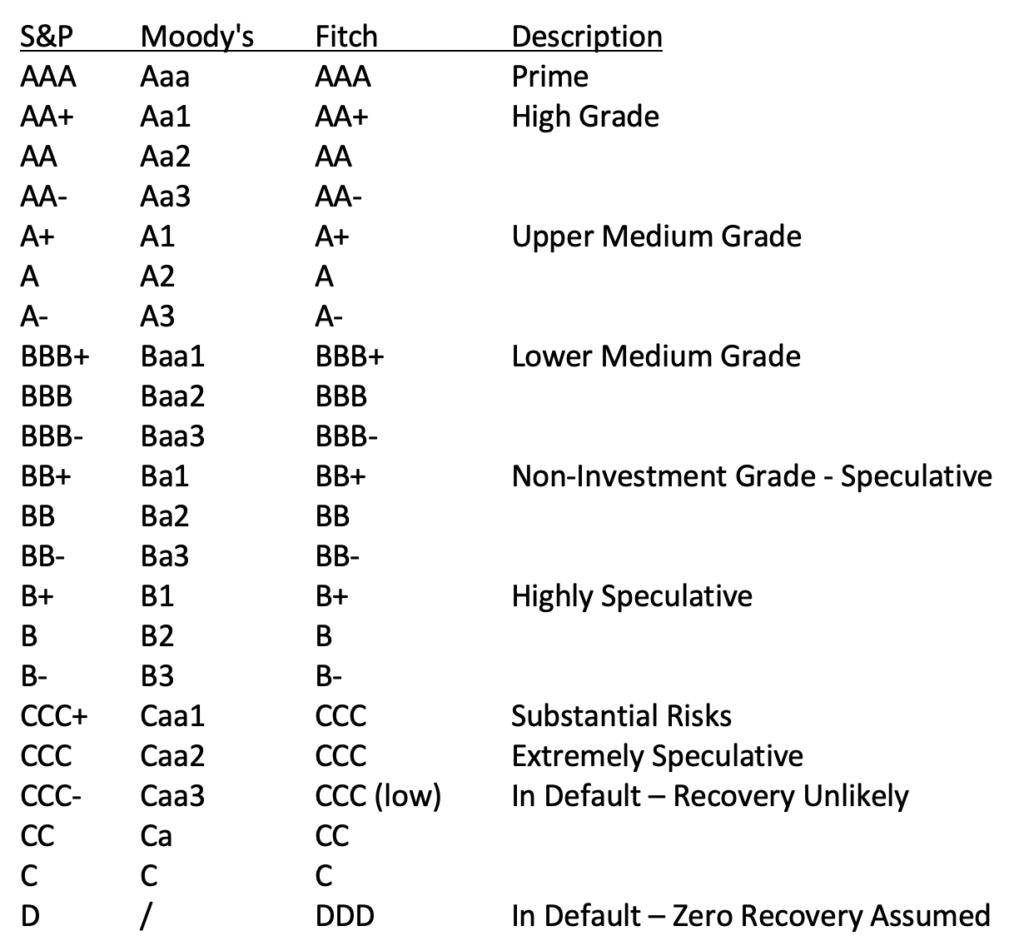

Cóż, tutaj w USA mamy Standard and Poor's (tak, twórca indeksu S&P 500), Moody's i Fitch. Mają swoje własne małe niuanse w ocenach (patrz wykres w następnej sekcji), ale pozostają ze sobą w stałym kroku, jeśli chodzi o ocenianie.

Rozłóżmy skalę ocen i znaczenie ocen.

⚖️ Skala ocen

Na pierwszy rzut oka ratingi kredytowe konsumentów i ratingi kredytowe obligacji działają dość podobnie. Im wyższa ocena, tym więcej zdolność kredytowa uważa się pożyczkobiorcę. Jak być może wiesz, skala konsumencka wynosi od 300 do 850, a premia pożyczkobiorca uzyska wynik powyżej 800. Wszystko poniżej 620 jest brane pod uwagę Subprime, a tym kredytobiorcom trudniej jest uzyskać kredyt na zakupy, na przykład na zakup domu lub samochodu albo otwarcie nowej karty kredytowej lub linii kredytowej. Mniej niż 580, a ty jesteś uważany za niewypłacalnego i prawie niemożliwe jest uzyskanie pożyczki lub kredytu z tak niskim wynikiem.

Podobnie jest w przypadku korporacji lub krajów. Wynik AAA oznacza, że jesteś premia kredytobiorca i jest uważany za najwyższe ryzyko dla kredytodawców. Ten wynik jest generalnie zarezerwowany dla najsilniejszych krajów i co najwyżej garstki firm. Dziś tylko kilka firm nosi odznakę AAA: Johnson & Johnson, Microsoft, Northwestern Mutual Insurance i New York Life Insurance.

Jeśli chodzi o kraje, istnieje również tylko garstka suwerenów z oceną AAA, w tym Niemcy, Australia i kilka skandynawskich krajów europejskich. Ale co z USA?

Cóż, obecnie Stany Zjednoczone są blisko, ale ogólnie nie do końca AAA, ponieważ S&P obniżył swoją ocenę do AA+, a Fitch wydał negatywną perspektywę ratingu AAA, co oznacza, że prawdopodobnie obniżą rating USA do Wysoka ocena w następnym raporcie.

Twoje następne pytanie może brzmieć, jaki jest odpowiednik sub-prime dla skali kredytowej obligacji? Tutaj robi się nieco bardziej zawiły. Kiedy suweren lub firma spada poniżej BBB-, wtedy nie są już brane pod uwagę Stopień inwestycji i są uważane za inwestycje spekulacyjne przez agencje ratingowe i brane pod uwagę klasa śmieciowa inwestorom.

Zobacz poniżej:

Tak ważne w tym przypadku jest to, że gdy pożyczkobiorca spadnie poniżej poziomu inwestycyjnego w świecie obligacji, wielu inwestorów instytucjonalnych natychmiast go wykluczy z inwestycji, ponieważ nie pozwalają na to uprawnienia tych inwestorów. Oznacza to, że firma oceniana na śmieci musi oferować wyższe oprocentowanie lub kupon na swój dług, aby przyciągnąć inwestycje z alternatywnych źródeł. Ten wyższy kupon oznacza wyższy koszt pożyczania, a wyższy koszt pożyczania oznacza wyższy koszt prowadzenia działalności (lub rządu). To z kolei zwiększa ryzyko ich zdolności do kontynuacji działalności nawet bardziej niż wtedy, gdy byli tylko o jeden stopień wyżej na skali ocen.

Rozpoczyna się błędny cykl degradacji.

🤏 Spready i implikacje kredytowe

Powrót do tweeta powyżej autorstwa Michaela. Patrząc na szeroki fragment lub nawet na cały rynek, czasami widzimy przesunięcie stóp procentowych dla całej masy obligacji korporacyjnych w stosunku do funduszy federalnych lub pozbawione ryzyka oprocentowanie. Ta luka nazywana jest spreadem kredytowym i kiedy spready kredytowe rozszerzać się o rosnącą część rynku korporacyjnego, co może mieć konsekwencje dla całego rynku obligacji. Widzisz, ponieważ spready kredytowe rozszerzają się do wielu sektorów lub klas kredytowych (tj. BB i niższych), oznacza to, że wiele firm musi płacić więcej za swoje pożyczki, a to ogólnie oznacza spowolnienie w gospodarce jako całości.

W miarę jak gospodarka zwalnia i kurczy się, często widzimy wiele wysoka wydajność spółki z ratingiem (BB+ i poniżej) poślizgną się w zarobkach i ostatecznie albo złamają przymierze, albo nie wywiążą się ze spłaty swoich obligacji.

Ale czekaj, co do cholery robi zerwanie przymierza oznaczać?

🤕 Przymierza potknięcia i niewykonanie zobowiązania

Pomyśl o wyzwalaniu przymierza jak wyzwalaczu umowy, progu, powyżej którego musisz pozostać, aby pozostać w dobrej opinii z pożyczkodawcą. Załóżmy na przykład, że bank, który udzielił Ci kredytu na samochód, ustalił, że Twoje zarobki muszą pozostać powyżej pewnego poziomu, abyś mógł pozostać dobrym kredytobiorcą, kontynuować pożyczkę i zatrzymać samochód.

Następnie, jeśli Twoje zarobki spadły poniżej tego poziomu przez miesiąc lub dwa (w zależności od umowy), bank może twierdzić, że zerwał przymierze (umowa) i mogliby wyciągnąć twoją pożyczkę i przejąć twój samochód.

Ale czekaj, nie przegapiłeś płatności ani nic, po prostu miałeś zły miesiąc w pracy! Nadal dokonujesz płatności!

Dokładnie. Pech, dzieciaku.

I tak, gdy firma zawiera zobowiązanie, które może dotyczyć wielu rodzajów środków finansowych, ale w tym przypadku oznacza to, że jej przychody lub zarobki spadły poniżej pewnego poziomu, a to spowodowało, że jej stosunek zadłużenia do przychodów lub zarobków osiągnął poziom to jest poza umową. Mówi się, że firma ma potknąłem się przymierzem, a pożyczkodawca może wyciągnąć linię kredytową lub pożyczkową. Kiedy tak się stanie, pożyczkodawca zazwyczaj będzie pracował nad renegocjacją warunków (wysoce na swoją korzyść), aby dojść do tego, co nazywamy zaradzić lub lekarstwo na naruszenie przymierza. Wyższe stopy procentowe, przyspieszony harmonogram płatności, kary pieniężne lub inne czasami drakońskie środki.

Dlaczego to wszystko ma znaczenie?

Cóż, jak można sobie wyobrazić, gdy gospodarka kontraktów, ratingi kredytowe spadają, stopy pożyczkowe rosną, spadają zarobki, a wiele firm musi renegocjować warunki wcześniejszych umów tylko po to, by kontynuować działalność. Staje się kaskadą negatywnych wydarzeń, które mogą prowadzić do znacznie wyższych płatności odsetkowych w połączeniu z niższymi zarobkami, a ostatecznie do utraty płatności przez firmę.

A jak wspomnieliśmy powyżej, gdy firma nie spłaca płatności, mówi się, że jest w domyślnym. Kiedy tak się dzieje, są natychmiast obniżani do strapiony status. Są one zepchnięte na sam dół skali ratingowej i uważane za inwestycje o najwyższym ryzyku w świecie obligacji.

Ale to tylko firma. Co się stanie, jeśli a kraj nie spłaca odsetek? Co się stanie, jeśli kraj nie wywiąże się z płatności?

😱 Suwerenny Koszmar i Bitcoin

Kiedy kraj nie spłaca długów i nie jest to spowodowane zwykłym głosowaniem za zwiększeniem budżetu lub innymi politycznymi bzdurami, ale ma głębsze konsekwencje finansowe dla zdrowia, może nastąpić seria katastrofalnych wydarzeń.

Po pierwsze, każdy, kto posiada obligacje tego kraju, najprawdopodobniej będzie chciał je zlikwidować, powodując spadek cen obligacji i wzrost stóp. Kiedy inwestorzy sprzedają obligacje, otrzymają w zamian walutę kraju. Inwestorzy sprzedają następnie tę walutę za walutę swojego kraju, powodując spadek wartości waluty kraju znajdującego się w trudnej sytuacji. Ponieważ coraz więcej inwestorów to robi, następuje kaskadowe wydarzenie i waluta ostatecznie upada.

To wydarzenie jest lepiej znane jako hiperinflacja.

Ale co, jeśli jesteś mieszkańcem tego kraju? Wszystkie twoje pieniądze i nieruchomości lub inwestycje są denominowane w walucie tego kraju? Co możesz zrobić, aby się przed tym uchronić?

Po pierwsze, obserwuj rating kredytowy swojego kraju i to, czy zaczyna spadać poniżej statusu A lub gorzej. Witryna, której czasami używam do monitorowania ratingów obligacji państwowych, to: tutaj.

Obserwuj również rynek swapów ryzyka kredytowego (CDS) i gdzie odbywa się obrót CDS w Twoim kraju. Jeśli nie masz pojęcia, co to oznacza, nie stresuj się, pisałem już o tym w poprzednim numerze informatycznym. Możesz to znaleźć tutaj.

Najważniejszym krokiem, jaki należy podjąć, jest ochrona pieniędzy, wyprowadzenie oszczędności z waluty bazowej do magazynu wartości (SoV), takiego jak fizyczne złoto i Bitcoin. Pamiętaj, że Bitcoin może być jedynym sposobem na zabezpieczenie i przetransportowanie Twoich oszczędności, jeśli waluta Twojego kraju i tkanka społeczna szybko się rozpadają, jak ostatnio widzieliśmy na Ukrainie.

Dodatkowo zawsze jest szansa, że zaczniemy widzieć totalny upadek systemu fiat na całym świecie. Być może słyszałeś, jak o tym mówiłem, ale dlatego uważam, że jednym z najważniejszych portfeli w Twoim portfelu może być Bitcoin. I jeśli twój kraj nie zaczyna doświadczać hiperinflacji, olbrzymia alokacja nie jest konieczna. Przydział od 1% do 5% może nie tylko ci pomóc, ale może być w stanie uchronić oszczędności całego twojego życia przed zniszczeniem.

Jeśli zastanawiasz się, jak, napisałem o tym wszystko ostatnio w wątku na Twitterze. A jeśli już to przeczytałeś, świetnie. Jeśli jeszcze go nie czytałeś lub chciałbyś tylko odświeżyć, możesz go znaleźć tutaj:

Jako trader ryzyka, zawsze martwię się o „Ryzyko ogona”.

oraz #Bitcoin zabezpiecza się przed największym ryzykiem ogona, z jakim kiedykolwiek mieliśmy do czynienia w historii współczesnego świata finansów:

Całkowity upadek walut fiducjarnych.

Jak? Złammy to tutaj ładnie i łatwo 👇🧵

- James Lavish (@jameslawski) 15 lutego 2022 r.

Otóż to. Mam nadzieję, że poczujesz się trochę mądrzejszy, wiedząc o ratingach kredytowych, spreadach i niewypłacalnościach, a także wiesz, na jakie oznaki niepokoju należy zwracać uwagę we własnej jurysdykcji, czy to w Stanach Zjednoczonych, czy gdzie indziej, i jak się chronić.

Jak zawsze, nie wahaj się odpowiedzieć na ten biuletyn za pomocą pytań lub przyszłych interesujących tematów!

✌️Porozmawiaj wkrótce,

James