✌️ Witamy w najnowszym wydaniu Informatyk, biuletyn, dzięki któremu będziesz mądrzejszy w ciągu zaledwie kilku minut każdego tygodnia.

🙌 Informatyk bierze jedno bieżące wydarzenie lub skomplikowaną koncepcję i upraszcza je w punktach i łatwym do zrozumienia tekście.

🧠 Brzmi mądrze? Nakarm swój mózg tygodniowymi problemami wysyłanymi bezpośrednio do skrzynki odbiorczej tutaj

Dzisiejsze wypunktowania:

- Temperatura na rynku skarbowym

- Dodatkowy wskaźnik dźwigni (SLR)

- Krótki obrót papieru

- Wymień krótki papier na długi

- Zagraniczne swapy i dawka rzeczywistości

Inspirujący tweet:

SKARB PAŃSTWA STANÓW ZJEDNOCZONYCH PYTAŁ WIĘKSZE BANKI, CZY POWINIEN ODKUPIĆ NIEKTÓRE OBLIGACJE RZĄDOWE STANÓW ZJEDNOCZONYCH W CELU POPRAWY PŁYNNOŚCI RYNKU.

— Najświeższe wiadomości rynkowe ⚡️ (@financialjuice) 14 października 2022 r.

Ostatnio dużo się mówiło na temat amerykańskiego rynku skarbowego i jego ogólnej kondycji, zwłaszcza po tym, jak rynek rozwinięty, taki jak Wielka Brytania, załamał się w ciągu ostatnich kilku tygodni. Pytanie brzmi, czy zmienność na rynku UST może prowadzić do podobnych problemów? A co może zrobić Fed i samo Ministerstwo Skarbu, aby temu zapobiec?

Rozłóżmy to szybko i łatwo, jak zawsze, właśnie tutaj dzisiaj, dobrze?

🤒 Temperatura na rynku skarbowym

Po pierwsze, rzućmy okiem na to, jak ostatnio zachowuje się amerykański rynek skarbowy, wiecie, zmierzmy jego temperaturę.

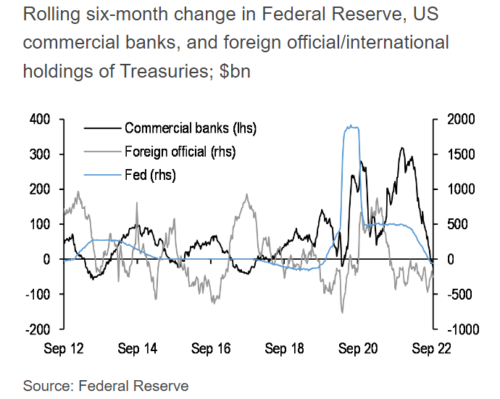

Jest kilka rzeczy, na które zwracamy uwagę przy określaniu kondycji rynku Skarbu Państwa, a jedną z nich jest ogólny popyt UST na całym świecie. Z uwagi na zanikanie zagranicznych nabywców rządowych, a główni posiadacze, tacy jak Rosja, Japonia i Chiny, aktywnie sprzedają UST z różnych powodów w tym roku, wiemy, że popyt zagraniczny spada.

Ale nie tylko kupcy z zagranicy zrezygnowali z licytacji, ale także banki komercyjne, a ponieważ zaczął wprowadzać zacieśnienie ilościowe (QT), sam Fed przestał kupować UST i stał się sprzedawcą netto.

Oto wynik tego wszystkiego, co domaga się wyschnięcia:

Źródło: JP Morgan przez Bloomberg

Tak więc, gdy spojrzymy na same aukcje UST, nie jest zaskoczeniem, że były one mniej niż gwiezdne. Ostatnia 10-letnia aukcja benchmarkowa UST odbyła się w zeszłym tygodniu, a wyniki, choć nie straszne, nie były zbyt dobre. Krótko mówiąc, ostateczny popyt i ich wycena były mniej niż idealne, z kolejną aukcją ogonową, szóstą z rzędu.

Jeśli chcesz lepiej zrozumieć proces aukcji i wskaźniki, niedawne wydanie The Informationist omówiło to i wiele więcej. Możesz to znaleźć tutaj.

Następnie możemy zacząć przyglądać się samemu otwartemu rynkowi, gdzie naszym największym zmartwieniem jest głębokość księgi (liczba i wartość w dolarach bidów i ofert powyżej i poniżej ceny rynkowej).

Jak widać tutaj, Bloomberg Liquidity Index pokazuje, że płynność w ciągu tego roku systematycznie spada (wyższa liczba = gorzej).

To naturalnie przekłada się na kolejną miarę: zmienność.

Zmienność oznacza również brak głębokości rynku i osłabienie ofert i ofert. Innymi słowy, mniej płynny rynek oznacza mniej kupujących i sprzedających z mniejszym popytem. Może to stać się szczególnie problematyczne w przypadku wstrząsów rynkowych, gdzie po prostu nie ma wystarczającej płynności, aby wchłonąć dużego sprzedawcę.

Jednym ze sposobów, w jaki możemy zmierzyć zmienność, jest indeks MOVE (indeks szacowania zmienności opcji rynku obligacji amerykańskich ICE Bank of America).

Wyższa liczba zmienności jest tutaj gorsza i możesz zobaczyć bezpośrednią korelację między płynnością a zmiennością, porównując oba wykresy.

W ten sposób widać również, że zbliżamy się do miar płynności i zmienności, których nie widzieliśmy od początku szoku na rynku pandemii w marcu 2020 r.

W rzeczywistości stratedzy Goldman Sachs ostrzegali w tym tygodniu, że: jakakolwiek zmienność szok doprowadzi do dalszego pogorszenia płynności rynku, czego globalne banki centralne raczej nie będą tolerować… najgorsze poziomy za pięć lat.

Konkluzja, rosną obawy o brak płynności na rynku amerykańskich papierów skarbowych i konieczność interwencji Fedu lub Skarbu Państwa.

Czym więc mogą być te interwencje i jak pomogłyby zapewnić tak potrzebną płynność na rynku UST?

Przeanalizujmy je szybko, ponieważ prawdopodobnie usłyszysz o jednym lub kilku z nich w nadchodzących miesiącach.

💪 Dodatkowy wskaźnik dźwigni (SLR)

Dodatkowy wskaźnik dźwigni, znany powszechnie jako SLR, został wprowadzony przez Komitet Bazylejski w 2010 roku.

Dla porównania: Bazylejski Komitet Nadzoru Bankowego (BCBS) to komitet organów nadzoru bankowego powołany przez prezesów banków centralnych Grupy Dziesięciu krajów w 1974 r.

Unikając zbytniego podejścia technicznego, SLR jest w zasadzie środkiem ryzyka zrodzonym z Wielkiego Kryzysu Finansowego, który ma na celu ograniczenie przyjmowania przez banki zbyt dużej dźwigni finansowej. Jednak środek ten stwarza wyzwania dla banków ze względu na swoje ograniczenia.

Zobacz, SLR porównuje kapitał własny banku z wartością jego aktywów bez względu na ryzyko bazowe tych aktywów. Tak więc bank, który zwiększa swoje zasoby aktywów o niskim ryzyku, takich jak UST, a nawet gotówka, odnotowuje wzrost wymaganego kapitału w ramach SLR.

Oznacza to, że wszystkie aktywa posiadane przez bank podlegają tym samym wymogom kapitałowym, niezależnie od ich ryzyka. A jeśli bank otrzymuje depozyty klientów, a następnie przechowuje je w rezerwach gotówkowych lub inwestuje w UST, negatywnie wpływa to na ich SLR.

Stąd brak popytu ze strony banków komercyjnych na amerykańskie obligacje skarbowe.

Aby rozwiązać ten problem, Fed może dostosować wymagania i definicje, aby umożliwić bankom kupowanie i utrzymywanie UST bez negatywnego wpływu na ich SLR, lub Fed może dostosować definicje ryzyka SLR, aby uwzględnić je jako niższe ryzyko.

Ten prosty ruch może otworzyć biliony dolarów popytu na UST w samej bankowości komercyjnej. Wiemy o tym, ponieważ banki obecnie deponują co noc ponad 2.3 ton dodatkowej gotówki w oknie reverse repo. Dostosowanie SLR może zamiast tego otworzyć ten kapitał na popyt UST.

Większy popyt oznacza większą płynność, a większa płynność oznacza silniejszy rynek skarbowy.

🤩 Krótki obrót papieru

Inną rzeczą, którą rząd może zrobić, tym razem po stronie Departamentu Skarbu USA, jest rozpoczęcie emisji krótszych papierów na aukcjach zamiast dłuższych terminów zapadalności. Sprzedając na aukcji bony skarbowe zamiast długoterminowych obligacji skarbowych, Skarb Państwa może zachęcić banki do wykorzystania części nadwyżki kapitału, która zaleje się na rynku reverse repo, na nieco wyższe oprocentowanie oferowane przez bony skarbowe.

Wydaje się to mieć sens, ponieważ Skarb Państwa ma do czynienia z dość nieustannym problemem deficytu, a emitując krótsze papiery, mogą liczyć na refinansowanie go po niższych stopach procentowych zamiast długoterminowych, wysokich odsetek w swoich księgach.

To oczywiście nie wymaga żadnych przepisów ani aprobat Komitetu Bazylejskiego, a jedynie wewnętrznej korekty polityki i działalności aukcyjnej Skarbu Państwa. Właściwie spodziewałbym się, że będzie to pierwszy ruch Fed, z formalnym ogłoszeniem lub bez.

😉 Zamień krótki papier na długi

Jak wspomniano w powyższym tweecie, jednym z posunięć, jakie Departament Skarbu USA może wykonać – i podobno rozważa – jest kupowanie obligacji skarbowych od banków komercyjnych. Aby to zrobić, podobno sprzedawaliby tym samym bankom krótkoterminowe papiery lub bony skarbowe, aby zapłacić za wymianę.

Ale dlaczego mieliby to robić i jak to pomaga?

Zasadniczo obligacje, o których kupowanie dyskutują, są znane jako „off-the-run”, co oznacza, że są to starsze i mniej płynne emisje. Doprowadzając kapitał do bardziej płynnych i krótszych papierów, Skarb Państwa może pomóc w ogólnej płynności rynku.

Może to również pomóc Fedowi otworzyć drzwi do otwartego rynku i sprzedać niektóre obligacje poza własnym bilansem w ramach programu QT, choć to dopiero się okaże.

Ponieważ Fed próbuje oderwać UST od własnego bilansu, ma jeszcze jedno narzędzie w skrzyni polityki pieniężnej, które może wykorzystać, aby zapewnić płynność na rynku skarbowym.

Linie swapu płynności.

🤫 Zagraniczne swapy i dawka rzeczywistości

Innym sposobem, w jaki Fed może pomóc w zapewnieniu płynności, jest pośrednio poprzez tak zwaną umowę o swapie płynności lub po prostu linie swapowe. Są to w zasadzie umowy między Fedem a innymi bankami centralnymi, aby pożyczyć USD, gdy ich potrzebujesz.

Posiadając takie otwarte linie pożyczkowe, Fed może zapobiec potrzebie sprzedaży amerykańskich obligacji skarbowych przez zagraniczne kraje w celu pozyskania gotówki. W szczególności USD. Jest to ustalony i gotowy sposób dla banków centralnych na pożyczanie gotówki pod zastaw amerykańskich obligacji skarbowych.

W ten sposób, zamiast sprzedawać je na wolnym rynku, mogą po prostu pożyczyć USD i spłacić linię później. Jeszcze inny sposób, w jaki Fed może zapewnić ciągłą płynność.

A więc oto sedno sprawy. Chociaż rynek amerykańskich papierów skarbowych może wykazywać oznaki stresu lub zmienności z powodu mniejszej płynności, istnieje wiele sposobów, w jakie Fed i sam Skarb Państwa mogą pomóc w utrzymaniu uporządkowanego rynku.

Ponieważ obligacje skarbowe USA są nadal głównymi globalnymi aktywami rezerwowymi, istnieje wiele podmiotów, które mają motywację do współpracy z Fed w celu zapewnienia utrzymania płynności i stabilności.

Tak więc, nawet jeśli 2.3 ton gotówki reverse repo zostanie wchłonięte, Skarb Państwa zamienia długie papiery na krótkie i piw, aby wyemitować krótkie papiery, linie swapowe są otwarte i zużyte, a rynek Skarbu zaczyna słabnąć, najprawdopodobniej są inne kreatywne sposoby, w jakie Fed i Ministerstwo Skarbu mogą współpracować z bankami komercyjnymi i zagranicznymi nabywcami, aby zapewnić płynność i porządek na rynku UST.

Ponieważ chociaż istnieje niezerowa szansa, że rynek skarbu USA całkowicie się załamie, to jeśli tak się stanie, oznacza to, że cały światowy system długu państwowego ostatecznie stanie się niewypłacalny i wraz z nim ulegnie załamaniu.

Coś, czego praktycznie żaden rozwinięty rynek nie chce widzieć.

Otóż to. Mam nadzieję, że poczujesz się nieco mądrzejszy, wiedząc o rynku skarbowym i o tym, jak Fed może zapewnić jego płynność i porządek.

Przed wyjazdem możesz odpowiedzieć na ten biuletyn za pomocą pytań lub przyszłych interesujących tematów. A jeśli potrzebujesz codziennych informacji finansowych i komentarzy, zawsze możesz mnie znaleźć na Twitter!

Jeszcze raz dziękuję i porozmawiajmy wkrótce!

James