✌️ Witamy w najnowszym wydaniu Informatyk, biuletyn, dzięki któremu będziesz mądrzejszy w ciągu zaledwie kilku minut każdego tygodnia.

🙌 Informatyk bierze jedno bieżące wydarzenie lub skomplikowaną koncepcję i upraszcza je w punktach i łatwym do zrozumienia tekście.

🧠 Brzmi mądrze? Nakarm swój mózg tygodniowymi problemami wysyłanymi bezpośrednio do skrzynki odbiorczej tutaj

Dzisiejsze wypunktowania:

- Jakie są oceny obligacji?

- Jak ustalane są ratingi obligacji?

- Co to jest spread CDS?

- Jak wyceniane są spready CDS?

- Komu możemy zaufać?

Inspirujący tweet:

Włoski CDS ponownie przyspiesza w kierunku szczytu cyklu pic.twitter.com/KMl2usM7ex

— Jeżyn Oko (@ Jeżowko) 15 lipca 2022 r.

Widzieliśmy, jak dramat rozwija się w UE, gdy EBC próbuje podnieść stopy bez negatywnego wpływu na ich kraje południowe, a jak wskazał @Hedgeye, rynek CDS przewidział pewne możliwe problemy w przyszłości.

Podejrzewamy, że szczególnie Włochy i Grecja są narażone na problemy kredytowe w przypadku zbyt wysokich stóp procentowych, a rynek CDS potwierdza to podejrzenie. Jednak ratingi kredytowe tych krajów nie uległy zmianie. Jak i dlaczego?

Rozbijmy to, dobrze?

🔠 Czym są ratingi obligacji?

Rozmawialiśmy już wcześniej o agencjach kredytowych i ratingach obligacji, ale spróbujmy trochę odświeżyć, aby nadrobić zaległości.

Po pierwsze, podobnie jak agencje kredytowe sprawdzają i oceniają zdolność kredytową osób fizycznych, podobne agencje robią to samo z firmami i krajami, nadając im ocenę. Jak wiesz, Twoja ocena kredytowa może znacząco wpłynąć na Twoją zdolność do pożyczania pieniędzy, np. uzyskania kredytu samochodowego lub hipotecznego, a nawet karty kredytowej. Firmy stoją przed tym samym wyzwaniem, ponieważ słaba ocena może wpłynąć na ich zdolność do emisji obligacji (pożyczenia pieniędzy) po atrakcyjnym oprocentowaniu w celu maksymalizacji (lub czasami zaoszczędzenia) działalności i rentowności firmy.

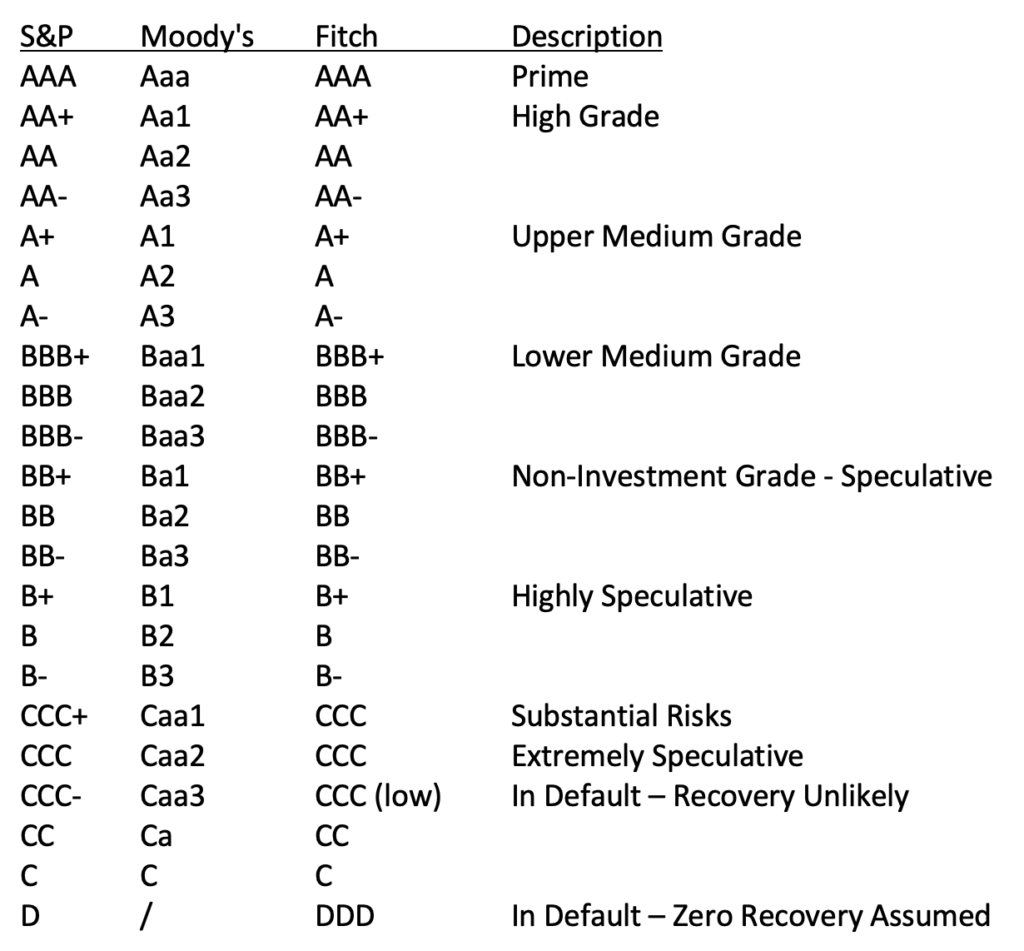

Podobnie jak konsumenci, emitenci obligacji mają również trzy główne agencje oceniające ich. W USA mamy Standard and Poor's, Moody's i Fitch. Mają swoje własne systemy oceniania (patrz wykres poniżej), ale opierają się na sobie i rzadko robią duży ruch bez innych agencji.

Wynik AAA oznacza podmiot jako głównego pożyczkobiorcę i sygnalizuje, że stanowi on najniższe ryzyko dla pożyczkodawców. Ten wynik jest generalnie zarezerwowany dla najsilniejszych krajów i co najwyżej garstki firm. To samo w przypadku krajów, w których tylko Niemcy, Australia, Singapur i kilka krajów europejskich otrzymują obecnie najwyższe oceny od wszystkich trzech agencji.

A ekwiwalentem sub-prime dla skali kredytów obligacyjnych jest sytuacja, gdy państwo lub spółka spada poniżej BBB-. W tym momencie nie są już uznawane przez agencje ratingowe za klasy inwestycyjne, a dla inwestorów są uważane za śmieciowe.

🤓 Jak ustalane są ratingi obligacji?

Obliczenia i określenia ratingu obligacji mogą być dość zawiłe i skomplikowane. Dodatkowo mogą się one znacznie różnić w zależności od rodzaju ocenianych podmiotów i firm.

Na przykład rating banku może obejmować takie czynniki, jak stosunek zadłużenia do kapitału własnego, a także wartości księgowe i jakość depozytów, podczas gdy rating firmy technologicznej może obejmować wskaźniki księgowe do sprzedaży i obroty zapasów. Innymi słowy, konkretne miary są używane dla określonych branż, a pewne czynniki zewnętrzne również mogą wpływać na scoring.

Dodatkowo przy punktacji brane są również pod uwagę czynniki zewnętrzne. Jeśli osobny podmiot lub agencja rządowa ma wpływ na ogólną działalność ocenianego podmiotu, jest to również brane pod uwagę. Jakość kredytowa wszystkich podmiotów powiązanych staje się czynnikiem w ostatecznej punktacji.

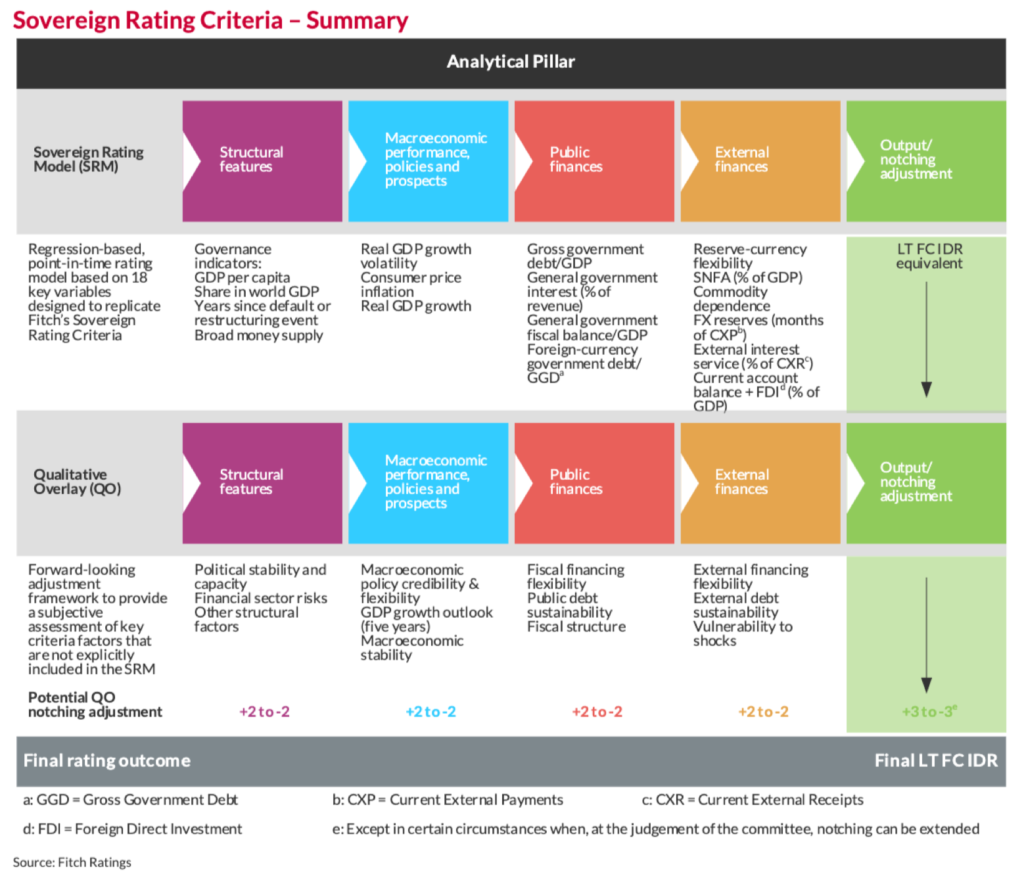

Jeśli jesteś zainteresowany faktycznym procesem i metodami każdej z agencji, publikują je okresowo i specjalnie dla każdego z różnych typów firm lub podmiotów, które badają. Raporty metodologiczne można znaleźć na stronach agencji ratingowych.

Jako przykład podajemy tabelę, która pokazuje proces stosowany przez Fitch do oceny długu państwowego:

Ratingi suwerenów według Fitch

Ale kiedy wszystko jest powiedziane i zrobione, każda agencja scoringu kredytowego sprowadza to do trzech lub mniej liter, aby dać inwestorom bardzo szybki wskaźnik jakości kredytowej podmiotu.

😮 Co to jest spread CDS?

Być może słyszeliście, jak mówiłem wcześniej o swapach ryzyka kredytowego (CDS) lub pamiętacie termin z Wielkiego Kryzysu Finansowego w 2008 roku. Ale przyjrzyjmy się szybko, aby wszyscy byli na bieżąco.

Po pierwsze, zamiana to umowa między dwiema stronami (jak dokument prawny), która zgadza się na zamianę jednego ryzyka na drugie. Proste. W przypadku kryzysu mieszkaniowego do zabezpieczenia przed ryzykiem niespłacania kredytów hipotecznych wykorzystano CDS-y. Właściciele długu mogliby się zabezpieczyć kupując odpowiednie „ubezpieczenie” CDS.

Jednak w przeciwieństwie do typowego ubezpieczenia, kupując CDS, nie musisz posiadać tego, co ubezpieczasz. Po prostu kupujesz ubezpieczenie od tego, kto chce ci je sprzedać. Jak kupowanie ubezpieczenia domu sąsiadów. Jeśli zostanie zalany lub spłonie, każdy z was otrzyma wypłatę ubezpieczenia.

Dlaczego ktoś miałby ci to sprzedawać?

Prosty. Chodzi o prawdopodobieństwa i premie. Sprzedający obstawia, że obligacje nie przedawniają się i że z zyskiem zbierze składki ubezpieczeniowe.

🤯 Jak wyceniane są spready CDS?

Spread CDS to obliczona roczna premia, którą nabywca CDS musi zapłacić sprzedającemu (pamiętaj, że jest to tylko umowa prawna, swap) na czas trwania umowy, obliczona jako procent kwoty nominalnej.

Po angielsku proszę.

OK. Załóżmy, że chcesz chronić przed niewypłacalnością 1 milion dolarów włoskich obligacji rządowych, które obecnie kosztują 16,490 1.649 dolarów rocznie. Spread CDS dla włoskich obligacji rządowych wynosi zatem XNUMX%.

Wykorzystując tę premię za spread wraz z tym, czego można się spodziewać po faktycznym niespłacaniu ubezpieczonej obligacji, możemy obliczyć domniemane prawdopodobieństwo faktycznego niewykonania zobowiązania, zgodnie z wyceną rynkową.

Innymi słowy, cena spreadu CDS mówi zarówno o prawdopodobieństwie niewykonania zobowiązania, jak i oczekiwanej kwocie odzyskania po tym niewykonaniu zobowiązania. Zobacz, jeśli istnieje wysokie oczekiwane prawdopodobieństwo niewykonania zobowiązania, ale także oczekiwany wysoki zwrot (kwota, którą posiadacz obligacji odzyska z wartości nominalnej obligacji, której dotyczy niewykonanie zobowiązania), wówczas cena CDS będzie niższa niż gdyby oczekiwany zwrot był niski.

Powrót do języka angielskiego: Jeśli spodziewasz się niewykonania zobowiązania i nie oczekujesz po nim dużego zwrotu, zapłacisz więcej za ubezpieczenie.

W naszym CDS włoskich obligacji, jeśli przyjmiemy 40% odzyskanie wartości nominalnej (400 tys. USD) w przypadku niewypłacalności obligacji i używając spreadu CDS 1.649%, możemy obliczyć zakładane prawdopodobieństwo niewykonania zobowiązania na poziomie 2.75%.

1.649 / (1.00 – 40) = 2.75%

a jeśli uważamy, że ożywienie wynosi 60% (600 tys. USD), to:

1.649 / (1.00 – 60) = 4.12%

więc domniemane prawdopodobieństwo niewykonania zobowiązania wynosi wtedy 4.12%.

🤥 Komu możemy zaufać?

Zatem jako inwestor, na który z tych systemów lub wskazówek powinieneś zwracać większą uwagę przy podejmowaniu decyzji inwestycyjnej? Ratingi kredytowe czy spready CDS?

Czy wierzysz agencjom kredytowym, ich analizie i opublikowanym ratingom, czy też wierzysz samym rynkom oraz kupującym i sprzedającym faktyczne ubezpieczenie na wypadek niespłacenia ocenianych kredytów?

Cóż, spójrzmy na kilka suwerenów, aby zobaczyć, co mówi rynek, a co mówią agencje ratingowe.

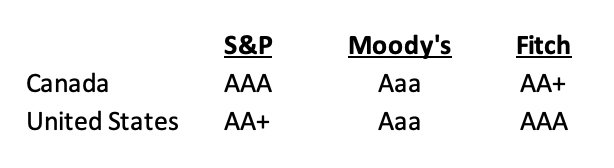

Na dzień dzisiejszy Kanada i Stany Zjednoczone mają prawie taki sam rating długu państwowego przez agencje:

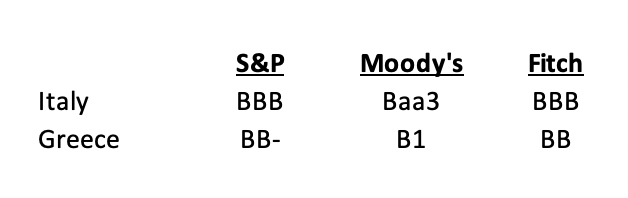

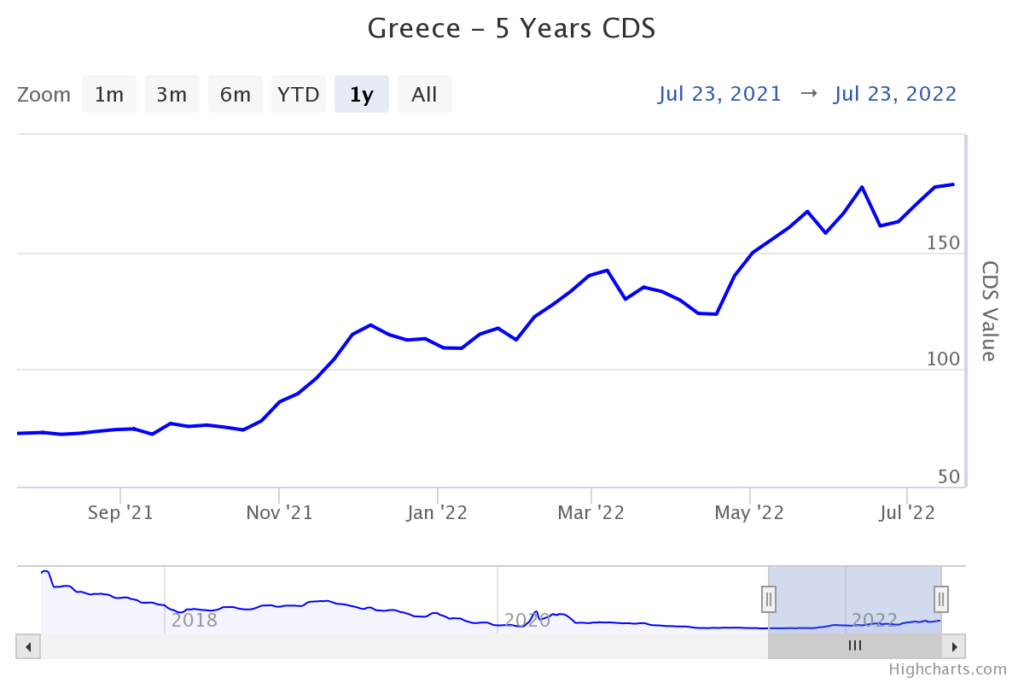

Podczas gdy Włochy i Grecja mają znacznie niższe oceny.

W czerwcu 2020 r. Fitch obniżył rating Kanady z AAA do AA+, ale pozostałe agencje pozostawiły je najwyżej oceniane. A Stany Zjednoczone zostały obniżone w 2011 roku przez S&P z AAA do AA+, ale od tego czasu pozostały takie same, a pozostałe agencje utrzymują swoje najwyższe oceny.

Teraz rzućmy okiem na rynki CDS. Obecnie spready CDS są wyceniane w następujący sposób:

Stany Zjednoczone: 0.20%

Kanada: 0.33%

Włochy: 1.65%

Grecja: 1.79%

Wydaje się to stosunkowo rozsądne, a przy 40% oczekiwanym odzyskaniu, domniemane prawdopodobieństwo niewykonania zobowiązania dla każdego z nich wynosi:

Stany Zjednoczone: 0.34%

Kanada: 0.56%

Włochy: 2.75%

Grecja: 2.98%

Teraz poczekaj chwilę. Na pierwszy rzut oka wydaje się rozsądne założenie, że zarówno Stany Zjednoczone, jak i Kanada mają mniej niż 1% szans na niewywiązanie się ze swojego zadłużenia. Oboje są oceniani niemal idealnie, a ich oceny od dłuższego czasu pozostają stabilne.

Jednak jak to się dzieje, że agencje oceniają je dokładnie tak samo, a mimo to Kanada jest wyceniana jako dwa razy bardziej narażona na niewypłacalność niż Stany Zjednoczone, zakładając takie samo ożywienie?

To mówi ci, że w rzeczywistości Kanada nie jest tak silna finansowo jak Stany Zjednoczone. Przynajmniej według rynków.

A co z Włochami i Grecją?

Ratingi Grecji są na solidnym poziomie poniżej Włoch, ale spready CDS są prawie takie same. Co wie rynek, czego agencje albo nie wiedzą, albo ignorują? Wiele mówiono o niepowodzeniach agencji nadążających za rozwojem i zmianami na rynku, a czasem oskarżano je o granie faworytów lub bycie łagodnym dla swoich klientów.

W końcu agencje ratingowe zazwyczaj wystawiają ratingi na wniosek samych instytucji. Nie da się obejść faktu, że jest to nieodłączny konflikt interesów.

Innym ważnym czynnikiem tutaj może być prosty czas. Ratingi są często stare i przestarzałe i nie uwzględniają ostatnich wydarzeń na rynkach lub w gospodarce.

Tak więc jednym z najważniejszych aspektów cen CDS jest ich ruch. Czy idą w górę czy w dół? A jak szybko się poruszają? Jaka jest ich prędkość?

Wiedząc, co dzieje się w Europie i jakie problemy ma EBC z podwyżkami stóp procentowych i stresem na włoskim i greckim rynku obligacji, nie jest zaskoczeniem, że stawki CDS obu tych krajów rosną.

Kiedy zaczynasz widzieć wzrost cen CDS, oznacza to, że posiadacze obligacji i handlowcy zabezpieczają się przed tym, co postrzegają jako podwyższone ryzyko niewypłacalności. W końcu komu będziesz najbardziej zaufać, szukając wskazówek na temat siły firmy lub kraju, agencji opłacanej przez ten podmiot za jej analizę? Lub inwestorzy i handlowcy, którzy faktycznie są właścicielami podstawowego ryzyka tego podmiotu?

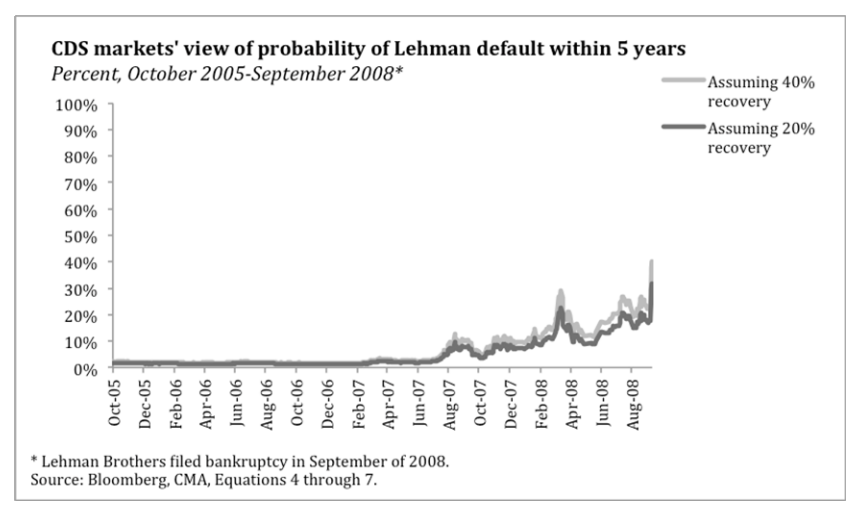

Czy jest zatem zaskoczeniem, że na tydzień przed upadkiem Lehman Brothers wszystkie agencje miały zadłużenie na poziomie A lub lepszym? Jednocześnie jednak tak wyglądał rynek CDS:

Konkluzja, obserwacja cen CDS-ów da ci bardziej aktualny i dokładny obraz możliwych lub prawdopodobnych problemów w firmach i krajach jako inwestor. Właśnie tam szukam wskazówek, że w każdym kraju lub firmie pojawiają się problemy i jak bardzo mogą one być.

Tak więc, jeśli jesteś zainteresowany samodzielnym pomiarem spreadów CDS, możesz znaleźć aktualne ceny CDS długu państwowego tutaj:

Ceny CDS obligacji rządowych na świecie

Otóż to. Mam nadzieję, że poczujesz się trochę mądrzejszy, wiedząc o ratingach kredytowych i spreadach CDS i jesteś gotowy do włączenia monitorowania CDS do własnych inwestycji.

Jak zawsze, nie wahaj się odpowiedzieć na ten biuletyn za pomocą pytań lub przyszłych interesujących tematów!

✌️Porozmawiaj wkrótce,

James

Fantastyczne wyjaśnienie. Dziękuję Ci.

Czytam ponownie.

Dziękuję bardzo Julio. Jesteśmy bardzo szczęśliwi, że James jest częścią zespołu Looking Glass.