✌️ Witamy w najnowszym wydaniu Informatyk, biuletyn, dzięki któremu będziesz mądrzejszy w ciągu zaledwie kilku minut każdego tygodnia.

🙌 Informatyk bierze jedno bieżące wydarzenie lub skomplikowaną koncepcję i upraszcza je w punktach i łatwym do zrozumienia tekście.

🧠 Brzmi mądrze? Nakarm swój mózg tygodniowymi problemami wysyłanymi bezpośrednio do skrzynki odbiorczej tutaj

Dzisiejsze wypunktowania:

- Czym są obligacje wysokodochodowe?

- Jaki jest spread przy wysokich zyskach?

- Wskaźniki niewypłacalności i odzyskiwanie

- Historyczne i domniemane współczynniki niewykonania zobowiązania

Inspirujące tweety:

Pomaga to, że stałe dochody (w tym skarby) wzrosły w ostatnich miesiącach. Ale ruch spreadu jest dużym czynnikiem, ponieważ spready HY zawęziły się o 20 pb dzisiaj tylko (i >150 pb od szczytu w czerwcu) pic.twitter.com/Q0V0ww3hlY

— Jens Nordvig 🇩🇰🇺🇸🇺🇦 (@jnordvig) 12 sierpnia 2022 r.

Jak wskazuje Jens w środku wątku, obligacje wysokodochodowe zwyżkowały, a co ważniejsze, spready kredytowe wysokodochodowe znacznie się ostatnio zawęziły. Sygnalizuje to oczekiwania na miękkie lądowanie lub łagodniejszą postawę Fed. Jak i dlaczego?

Zagłębmy się, dobrze?

🤑 Czym są obligacje wysokodochodowe?

Po pierwsze, czym dokładnie są obligacje wysokodochodowe? W najprostszym ujęciu są to obligacje korporacyjne (obligacje emitowane przez firmy), które mają niższy rating agencji kredytowej i są uważane za bardziej ryzykowne niż obligacje o ratingu inwestycyjnym.

Widzisz, najlepsze firmy mają rating AAA, a cały dług, który jest oceniany na poziomie BBB lub wyższym, jest uważany za stopień inwestycyjny. Są to najmniej podatne na niewypłacalność i są uważane za najbezpieczniejsze inwestycje. Wszystko poniżej tej oceny (tj. BB+ lub niższej) jest uważane za wysoki zysk lub status śmieciowy.

Najważniejsze, aby wiedzieć, że firmy o ratingu śmieciowym muszą pożyczać na wyższe stopy procentowe, ponieważ są uważane za bardziej ryzykowne dla pożyczkodawców. Ten wyższy koszt pożyczania oznacza wyższy koszt prowadzenia działalności. Oznacza to niższe marże, a tym samym większą wrażliwość na słabnącą koniunkturę.

Więc wiesz, pisałem o tym już wcześniej, więc jeśli jeszcze nie czytałeś o ocenach i agencjach lub jeśli chcesz się odświeżyć, możesz znaleźć te tematy tutaj.

🤏 Jaki jest spread przy wysokich zyskach?

Teraz, gdy wiesz, że obligacje wysokodochodowe mają wyższe oprocentowanie, następnym pytaniem jest, jak to się zmienia wraz z rynkami i jaki jest spread, o którym wszyscy mówią?

Mówiąc prosto, pomyśl o tym w ten sposób:

Kiedy obligacja zostaje wyemitowana, jest sprzedawana po uzgodnionym oprocentowaniu i wartości nominalnej, czyli 100 USD. Faktycznie pożyczasz firmie 100 dolarów, a oni płacą ci 8% rocznie, aż do wygaśnięcia obligacji, kiedy oddadzą ci 100 dolarów.

Jeśli chodzi o sprzedaż tych obligacji publicznie, po ich wyemitowaniu można swobodnie handlować po każdej cenie, a wszystko jest cytowane w odniesieniu do liczby 100 (nominał lub wartość nominalna).

*Uwaga: większość obligacji jest emitowana w krokach po 1000 USD, ale dla uproszczenia wizualnego zachowałem liczbę na poziomie 100 USD!

Przykład:

Peloton emituje obligację z kuponem 8% z terminem zapadalności 9 i jest notowana na otwartym rynku:

PTON Corp 8% Obligacje zapadające w obrocie 9 po 1

Ponieważ jednak Peloton ma problemy z zarobkami, powiedzmy, że te obligacje mają ryzyko niespłacenia. Co się z nimi dzieje na rynku?

Masz to, handlują niżej. A kiedy kupujesz obligację za mniej niż 100% wartości nominalnej, skutecznie tworzysz wyższy zwrot z tej inwestycji. Dzieje się tak, ponieważ jeśli obligacja dojrzeje, otrzymasz par (100% wartości nominalnej) za swoją inwestycję, oprócz tego kuponu.

W takim przypadku, jeśli kupisz obligacje PTON za 60 (60% wartości nominalnej), masz nadzieję na otrzymanie zarówno 8% kuponu na kolejne dwa lata, jak i wartości nominalnej w momencie wykupu (100 USD).

Korzystając z kalkulatora obligacji, możesz określić, że kwotowana bieżąca rentowność wyniosłaby 13.33%.

A spread przy wysokich zyskach?

Prosty. To po prostu średnia rentowność wszystkich obligacji wysokodochodowych w porównaniu ze średnią rentownością obligacji skarbowych o podobnym terminie zapadalności.

Załóżmy więc, że średnia rentowność obligacji wysokodochodowych wynosi 8.5% przy średniej zapadalności 5 lat, a rentowność 5-letnich obligacji skarbowych USA wynosi 3%.

Wtedy spready o wysokiej rentowności, czasami określane jako spready skarbowe, wynoszą 5.5%

🤕 Wskaźniki niewypłacalności i odzyskiwanie

W tym wszystkim liczy się to, co spready mówią nam jako inwestorom. A w powyższym przypadku ryzyko niewypłacalności obligacji wysokodochodowych otrzymujemy dodatkowe 5.5% w stosunku do (tzw.) stopy wolnej od ryzyka amerykańskich Treasuries.

8.5% - 3% = 5.5%

Ale czy to wystarczy?

Cóż, to zależy od tego, ile obligacji wysokodochodowych faktycznie nie wywiąże się z zobowiązań i jaka część jest dostępna do odzyskania (tj. jeśli firma zostanie zlikwidowana w postępowaniu upadłościowym, jaka kwota będzie dostępna dla posiadaczy obligacji na pokrycie swojej straty).

Typowym punktem wyjścia do założenia odzysku jest 40%.

W ostatnim biuletynie poświęconym ratingom kredytowym i cenom swapów ryzyka kredytowego (CDS) omówiliśmy wszystko na temat niewypłacalności i stóp odzysku. Możesz to znaleźć tutaj, jeśli chcesz mieć więcej kontekstu dla ustawień domyślnych i odzyskiwania.

Wracając do ważnego pytania: czy obecne wysokodochodowe spready wynoszące 421 punktów bazowych (lub 4.21%) są wystarczająco szerokie, aby zrekompensować inwestorom w obligacje dodatkowe ryzyko niewypłacalności i bankructwa spółek bazowych?

*FYI: punkt bazowy lub bp (wymawiane „bip”) to zaledwie 01%. Czasami usłyszysz rentowności i spready podawane w punktach bazowych zamiast procentach.

No dobrze, wracając do pytania: jeśli historia jest przewodnikiem, odmówilibyśmy. Ale to przy założeniu, że jesteśmy w recesji lub zmierzamy do niej. I to przy założeniu normalnego wzorca niewypłacalności w czasie recesji.

😨 Historyczne i domniemane współczynniki niewykonania zobowiązania

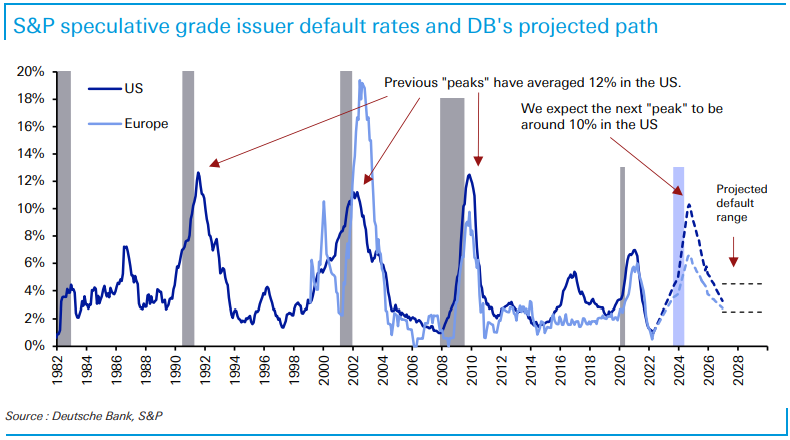

Osiem tygodni temu Deutsche Bank opublikował raport, w którym sugerował, że obligacje wysokodochodowe są prawie skazane na zagładę. Analitycy Jim Reid i Karthik Nagalingam prognozują, że recesja w przyszłym roku spowoduje przesunięcie stopy niewypłacalności z historycznych minimów z 1% do 5% do końca 2023 r., a następnie ponad 10% w 2024 r.

Deutsche Bank

Szybka matematyka mówi, że jeśli posiadasz dzisiaj portfel obligacji wysokodochodowych ze średnią stopą zwrotu 7.7%, a 10% z nich nie wywiąże się ze zobowiązań z odzyskiem 40%, Twój portfel zwróci:

(7.7% * 90%) – (10% * 60%) = 93%

Wyjaśniając tę kalkulację:

Po pierwsze: otrzymasz tylko 90% zysków ze swojego portfela, ponieważ 10% zbankrutowało i nie zapłaci kuponu (7.7% * 90%) = 6.93%.

Po drugie: 10%, które przeszło w stan niewykonania zobowiązania, oznaczałoby stratę 10% w twoim portfelu, ponieważ ta część twojego portfela byłaby oznaczona jako zero.

Jednak: Otrzymasz częściowy zwrot kapitału w postaci windykacji z upadłości, a zakładając 40% stopę odzysku, stracisz tylko 60% z tych 10% (-10% * 60%) = -6%.

6.93% – 6% = 93%

Więc jeśli stopa niewykonania zobowiązania jest wyższa lub stopa odzysku jest niższa, według Deutsche Bank istnieje ryzyko utraty pieniędzy w tym portfelu.

A to tylko stawka nominalna. Nie bierze pod uwagę, że wciąż widzimy ponad 8.5% inflacji. Uwzględniając to, Twoja rzeczywista stopa zwrotu z portfela wyniesie około 7.6%!

Poczekaj, mówisz.

Nawet jeśli masz zero defaultów, przy obecnej stopie inflacji 8.5% i obecnej średniej rentowności obligacji wysokodochodowych 7.7%, czy nie jest to już ujemna rentowność 80 punktów bazowych?

Poprawny.

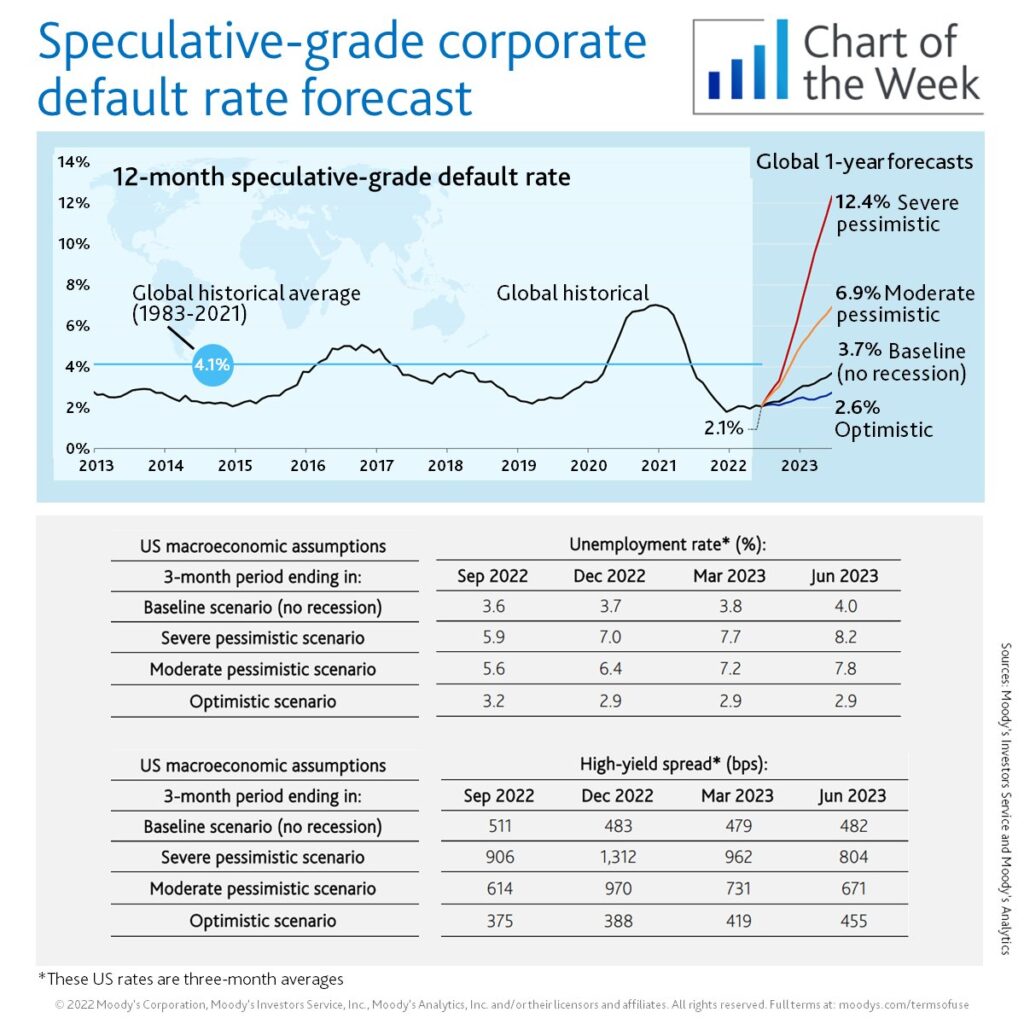

Ale będziesz miał wartości domyślne. A jeśli ta recesja się pogłębi, będzie ich więcej, niż obecnie widzimy. Jako punkt odniesienia, poniżej przedstawiamy globalny historyczny wskaźnik niewypłacalności agencji Moody's na wykresie:

Desperacko poszukując rentowności albo inwestorzy wierzą, że recesja będzie szybka i bardzo płytka, albo że Fed zrobi wszystko, co w jego mocy, aby w ogóle nie wywrzeć żadnego wpływu. I oczywiście oznacza to nieuchronne Podawanie obrotu, koniec do Dokręcanie ilościowei niższy Fundusze Fed stawka docelowa niż wcześniej oczekiwano.

Jeśli chodzi o mnie, będę uważnie obserwował te rentowności i spready w poszukiwaniu wskazówek, gdy zbliżamy się do następnego posiedzenia Fed.

Otóż to. Mam nadzieję, że poczujesz się nieco mądrzejszy, wiedząc o obligacjach wysokodochodowych, spreadach do amerykańskich obligacji skarbowych oraz o tym, co mogą nam one powiedzieć o gospodarce i oczekiwaniach inwestorów.

Przed wyjazdem możesz odpowiedzieć na ten biuletyn za pomocą pytań lub przyszłych interesujących tematów. A jeśli potrzebujesz codziennych informacji finansowych i komentarzy, zawsze możesz mnie znaleźć na Twitter!

✌️Porozmawiaj wkrótce,

James