✌️ Welkom bij het laatste nummer van de informatieve, de nieuwsbrief die je in slechts enkele minuten per week slimmer maakt.

🙌 De Informationist neemt één actuele gebeurtenis of ingewikkeld concept en vereenvoudigt het voor u in opsommingstekens en gemakkelijk te begrijpen tekst.

Klinkt slim? Voed je hersenen met wekelijkse problemen die rechtstreeks naar je inbox worden gestuurd hier

Kogels van vandaag:

- Wat is een omgekeerde rentecurve?

- Hoe beïnvloeden inversies de economie?

- Signaleren inversies recessies?

- Waar laat dat ons vandaag?

Inspirerende Tweet:

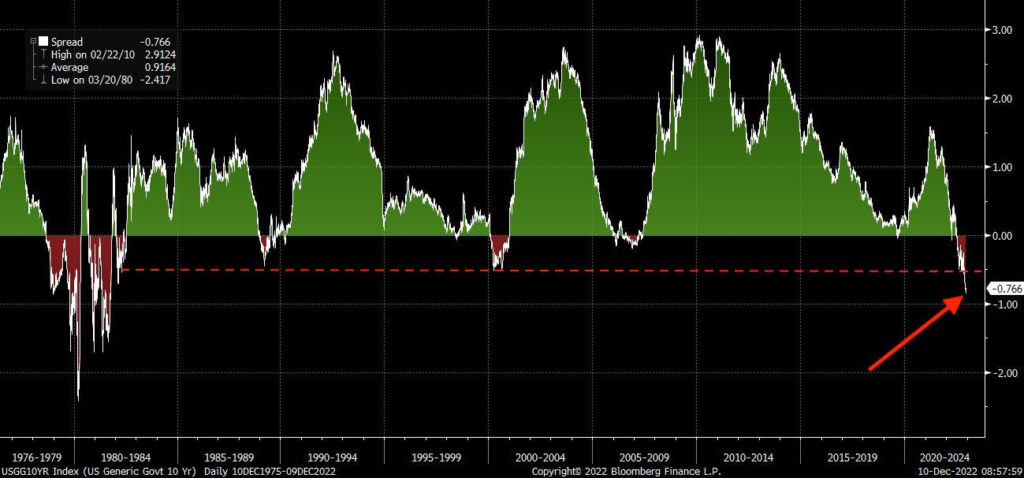

Slechtste rendementscurve sinds het begin van de jaren tachtig... wat een enorme recessie was.

Maar toen hadden we een lage schuld in verhouding tot het bbp, minder dan 40%, terwijl dat nu 130% is.

Bovendien hadden we in het begin van de jaren tachtig een explosie van energieproductie om de inflatie te verminderen. pic.twitter.com/SGyaPwUHDW

— Wall Street Zilver (@WallStreetSilv) 8 december 2022

Zoals Wall Street Silver hier opmerkt, zien we de ergste inversie van de rentecurve in decennia. Alle tekenen wijzen op een recessie, en de timing en enorme omvang van de inversie wijzen op een ernstige recessie.

Maar hoe en waarom? Wat betekent het allemaal?

Pak een kopje Joe en laten we vandaag Treasury-curven, inversies en recessies verkennen. En maak je geen zorgen, we houden het lekker simpel, zoals altijd.

👐 Wat is een omgekeerde rentecurve?

We hebben het eerder gehad over rentecurves op The Informationist, en als je dat artikel nog niet hebt gelezen of gewoon een opfriscursus wilt, kun je het vinden hier.

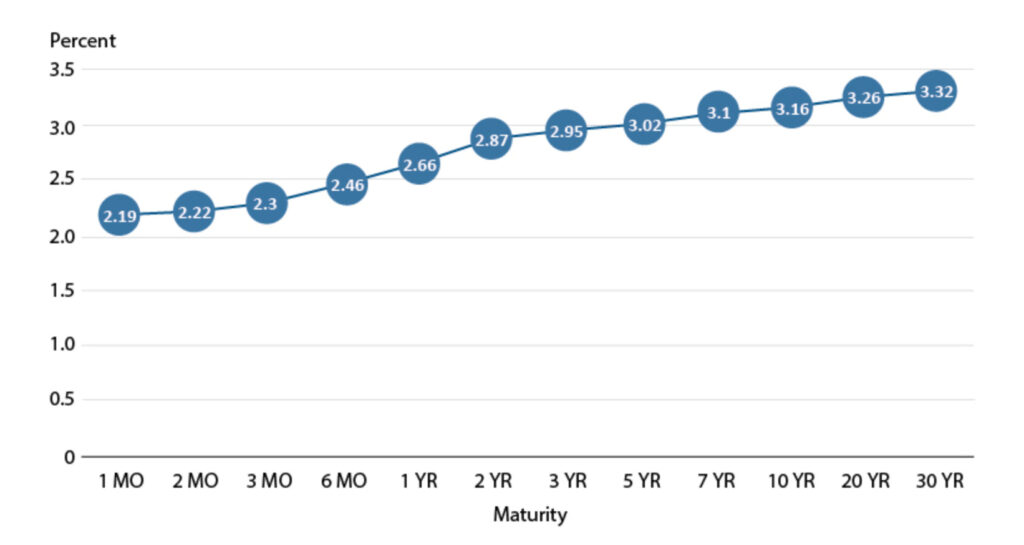

Voor de TL;DR-menigte: de rentecurve van US Treasury neemt gewoon alle rendementen van de verschillende looptijden van US Treasuries en zet ze in een grafiek uit. En in een sterke en bloeiende economie zijn de opbrengsten van korter papier (zoals 1mo T-Bills tot 2yr Notes) lager dan die van langer papier (zeg maar de 10yr tot 30yr Treasuries).

En dus zou het er ongeveer zo uit moeten zien:

FRED® – Federal Reserve Bank van St. Louis

Dit komt eenvoudigweg door de tijdswaarde van geld en kredietverstrekkers die hogere tarieven eisen om voor langere tijd afstand te doen van hun geld.

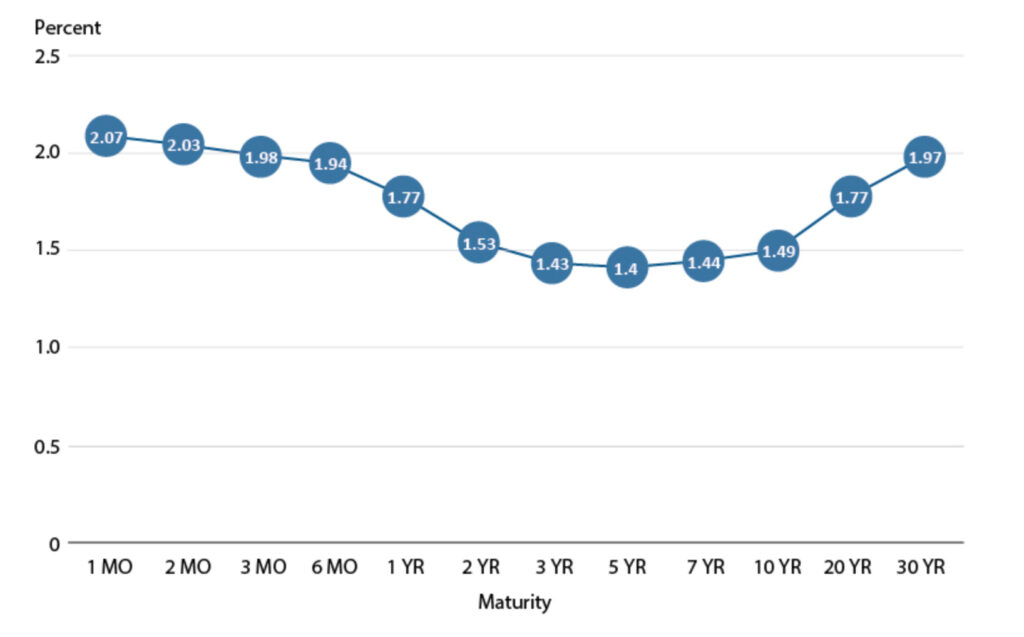

Maar in moeilijke economische tijden kan de curve omgekeerd worden. Dat wil zeggen, langere looptijden leveren minder op dan korter papier.

Waarom?

Omdat beleggers verwachten dat de financiële omstandigheden en de economie verslechteren. Ze verwachten dat de rendementen in de toekomst zullen dalen, als gevolg van deze terugval in de economische omstandigheden. En als gevolg daarvan vragen ze hogere prijzen (en lagere opbrengsten) bij het verkopen van die looptijden op de markt.

En wanneer dit gebeurt, ziet de rentecurve er ongeveer zo uit:

FRED® – Federal Reserve Bank van St. Louis

Zoals u ongetwijfeld al vermoedde (en waarschijnlijk onlangs hebt gehoord), lijken de UST-rendementen tegenwoordig meer op de tweede grafiek, wat duidt op de verwachting van een economische vertraging, of erger nog, een recessie.

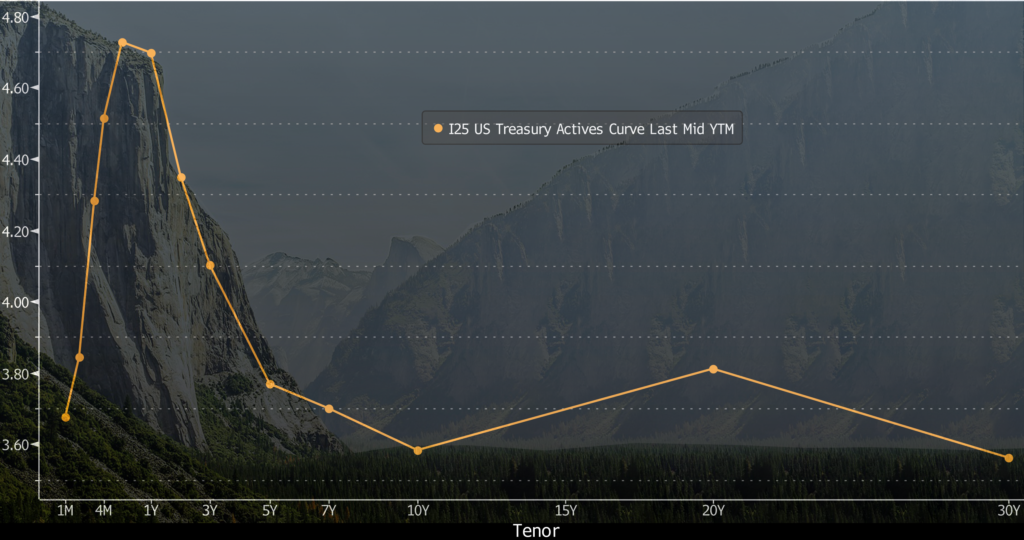

In feite ziet de plot er tegenwoordig ronduit somber uit, met een omgekeerde bocht die zo steil is als de rotswand van El Capitan.

Bloomberg Professioneel + Wikipedia Commons

Betekent dit dat we verdoemd zijn? Laten we blijven zoeken…

🧐 Hoe beïnvloeden inversies de economie?

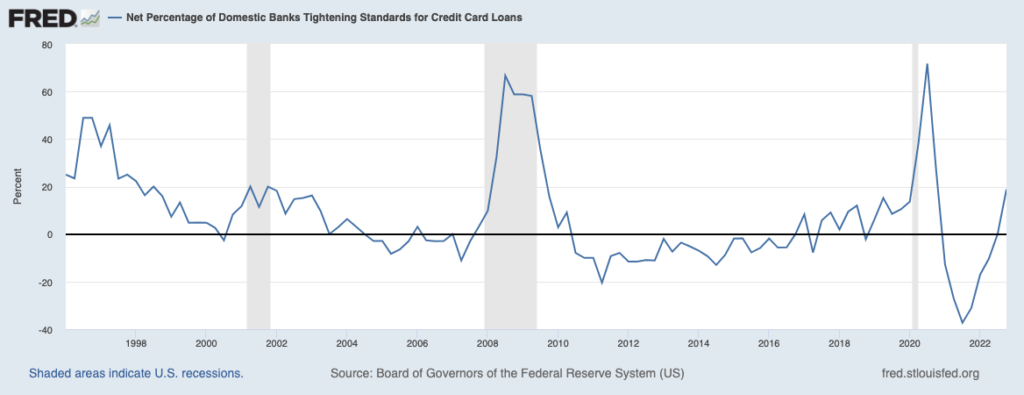

In de eerste plaats is de realiteit van omgekeerde rentecurves dat ze een moeilijk leenklimaat voor banken kunnen creëren, en dus moeilijke leenperiodes voor consumenten.

Hoe?

Nou, denk er zo over na. Banken lenen tegen kortere looptijden (denk aan daggeldtarieven), en ze lenen de grootste bedragen tegen langere looptijden (denk aan hypotheken). En dus, wanneer de rente aan de korte kant hoger is en lager aan de lange kant, staan de marges van banken onder druk en staan ze voor uitdagingen om geld te verdienen.

Wat consumenten betreft, zijn hypotheken met variabele rente, kredietlijnen voor eigen vermogen, persoonlijke leningen en kredietlijnen, en creditcardrentetarieven allemaal afgetoetst van de kortetermijnrentetarieven. Al deze tarieven worden hoger geduwd met een omgekeerde rentecurve.

Betalingen gaan omhoog voor consumenten.

Ook voor banken die lenen, worden ze minder bereid om te lenen met de verminderde spreads, waardoor het leenprobleem voor veel consumenten alleen maar in stand blijft.

Zoals zo...

De vraag is, wat komt eerst, de inversie of de recessie?

🤔 Signaleren inversies recessies?

Als we weten wat we zojuist hebben besproken, lijkt het logisch dat inversies zowel inkomende recessies veroorzaken als aangeven.

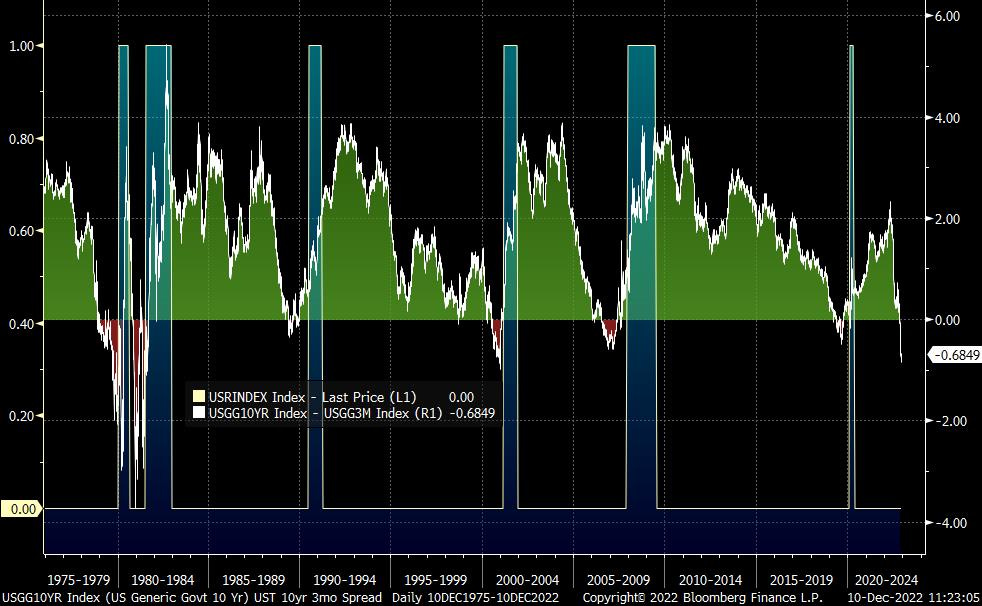

Laag en zie, kijkend naar de benchmark 10yr / 2yr UST spread, kunnen we duidelijk zien dat inversies plaatsvinden vóór het officiële begin van elke recente recessie (gearceerde gebieden), zelfs iets vóór de recessie in 2020:

En als we kijken naar de 10 jaar / 3 maanden UST-spread, die de leidende spread-indicator is geweest voor recessies, zien we sterke inversies vóór elke moderne recessie, inclusief 2020.

Het bewijs lijkt onbetwistbaar, en met name als we kijken naar de spreiding van 10 jaar / 3 jaar, worden de waarschuwingen ongeveer één tot twee jaar voor elk begin duidelijk.

🤨 Waar laat dat ons vandaag?

Zoals Wall Street Silver hierboven opmerkt, hebben we helaas enkele ernstig negatieve indicatoren en factoren die een diepe recessie in het verschiet brengen.

Ten eerste, hoewel beide bovengenoemde spreads negatief zijn, is de spread van de 10yr / 2y UST's de breedste negatieve waarde sinds de jaren '1980.

Ten tweede, zoals WSS ook opmerkt, is de totale Amerikaanse schuld in verhouding tot het bbp explosief gestegen tot meer dan 130%. Veel slechter dan het niveau van ongeveer 30% dat het in de jaren tachtig was.

Waarom is dit belangrijk?

Nou, als je de laatste tijd naar mij (en anderen) op Twitter hebt geluisterd, of als je The Informationist hebt gelezen, heb je me ongetwijfeld horen wijzen op hoe de VS zich nu in wat we een schuldenspiraal noemen, bevindt.

Als je dat niet hebt gelezen, of meer context wilt, kun je hier een samenvatting van het artikel vinden in een recente Twitter-thread:

Als je nog nooit van een *schuldenspiraal* hebt gehoord, wordt het tijd dat je dat doet,

en stel de vraag: "zit de VS al in één?"

Laten we erin graven en dat beantwoorden.

Een schuld 🧵👇

- James Lavish (@jameslavisch) 23 Augustus 2022

Het komt erop neer dat, nu de VS met een recessie wordt geconfronteerd, wat een dalend bbp en dus dalende belastinginkomsten betekent, terwijl het tegelijkertijd al meer dan $ 1 biljoen per jaar leent (vóór deze door de recessie veroorzaakte neerwaartse aanpassing), zal de schatkist gedwongen worden om leen nog meer, ga verder in de schulden, verder in een jaarlijks tekort.

Niet goed, mijn vrienden.

Maar welke keuze heeft de Fed anders dan de rente hoog te houden om aanhoudende inflatie (veroorzaakt door geldexpansie – lees: drukwerk) te bestrijden en de rentecurve omgekeerd te houden?

Zoals WSS hierboven zei, hebben we geen komende energie-uitbreiding om de inflatie te helpen bestrijden. Dus de Fed zal blijven verkrappen. Blijf de kortetermijnrente verhogen.

Ze proberen in wezen hun manipulaties uit het verleden te slim af te zijn.

Al geloof ik persoonlijk niet dat het gaat werken.

Er komt geen zachte landing. Een recessie is niet te vermijden. De markt vertelt je dit, de inversies vertellen je dit.

Dus in het ergste geval zullen we een diepe recessie of zelfs een depressie krijgen.

In het beste geval krijgen we een kortstondige recessie.

Hoe dan ook, de Fed zal de koers omdraaien. Ze gaan de tarieven verlagen. Ze stoppen met de verkoop van de UST's en MBS op hun balans. Ze zullen hoogstwaarschijnlijk gedwongen worden om in te grijpen en liquiditeit te verschaffen aan de Treasury-markt, om deze ordelijk te houden en naar behoren te laten functioneren.

Manipuleer meer. Meer afdrukken. Verlaag de USD meer.

Dus wat kan je doen?

Wees voorzichtig met uw blootstellingen, en naar mijn persoonlijke mening is het verstandig om wat contant geld aan te houden in de komende onzekerheid. En opportunistisch toevoegen aan activa met hard geld, zoals goud, zilver en Bitcoin, is verstandig voor de lange termijn.

Deze zullen allemaal goed presteren wanneer de markt uiteindelijk naar boven keert, en vooral wanneer de Fed beseft dat ze geen andere keuze heeft dan de geldhoeveelheid opnieuw te vergroten.

Dat is het. Ik hoop dat je je een beetje slimmer voelt als je meer weet over rentecurves en hun nut bij het voorspellen van recessies!

Zoals altijd, voel je vrij om te reageren op deze nieuwsbrief met vragen of toekomstige onderwerpen die van belang zijn. En als je dagelijkse financiële inzichten en commentaar wilt, kun je me vinden op Twitter!

✌️Spreek snel,

James