✌️ Welkom bij het laatste nummer van de informatieve, de nieuwsbrief die je in slechts enkele minuten per week slimmer maakt.

🙌 De Informationist neemt één actuele gebeurtenis of ingewikkeld concept en vereenvoudigt het voor u in opsommingstekens en gemakkelijk te begrijpen tekst.

Klinkt slim? Voed je hersenen met wekelijkse problemen die rechtstreeks naar je inbox worden gestuurd hier

Kogels van vandaag:

- Veilingvoorwaarden en basisprincipes

- De goede de slechte en de lelijke

- Totaal mislukt

- UST's versus hard geld

Inspirerende Tweet:

Als je je afvraagt waarom de nominale tarieven zo meedogenloos stijgen, zelfs als de inflatieverwachtingen dalen, kijk hier dan eens naar. pic.twitter.com/CdcuGTukMS

— Jurrien Timmer (@TimmerFidelity) 29 september 2022

Zoals Jurrian hier opmerkt, stijgen de obligatierendementen terwijl de inflatieverwachtingen dalen. Je zou verwachten dat het tegenovergestelde zou gebeuren, aangezien inflatieversoepeling betekent dat de Fed de rente niet zo veel hoeft te verhogen als de markten vrezen, en dus zouden de rendementen dienovereenkomstig moeten dalen.

Maar dat is niet het geval. Waarom?

Zoals Jurrien ook aangeeft, kan een van de redenen zijn dat de vraag naar US Treasuries zo goed als opgedroogd is. Wat dan de vraag oproept, wat gebeurt er als een obligatieveiling voor UST's mislukt, en wat betekent dat precies?

Laten we er doorheen lopen, makkelijk als taart (niet π), zullen we?

👋Veilingvoorwaarden en basisprincipes

Waar we het hier vandaag over hebben, zijn veilingen die worden georganiseerd door het Amerikaanse ministerie van Financiën om obligaties te verkopen om de staatsschuld te financieren.

Treasuries worden benoemd op basis van hun looptijd (looptijd):

- Schatkistpapier met een looptijd korter dan 1 jaar worden (of T-bills) genoemd;

- Treasury notes zijn korter dan 10 jaar (Notes),

- staatsobligaties langer dan 10 jaar (obligaties),

- en dan zijn er Treasury Inflation Protection Securities (TIPS) en Floating Rate Notes (FRN's) met verschillende looptijden.

* Enige verduidelijking van het jargon. Deze kunnen allemaal *obligaties* worden genoemd, maar handelaren noemen nooit iets boven de 10 jaar een *note*.

Schatkistveilingen vinden vrij regelmatig plaats, volgens een vast schema. Elk jaar worden er ongeveer 300 openbare veilingen gehouden, en zoals u hier kunt zien, heeft het Amerikaanse ministerie van Financiën tot nu toe in 11.2 ongeveer $ 2022T aan obligaties geveild.

Grote zaken. Een die veel vraag nodig heeft om deze hele schuldencharade gaande te houden.

Oké, verder.

Laten we dus een paar termen en definities verduidelijken (maak je geen zorgen, we houden het hier eenvoudig en duidelijk), samen met de algemene regels, zodat we beter kunnen begrijpen wat er werkelijk gebeurt tijdens een veiling.

Ten eerste moet een bieder, om rechtstreeks aan een veiling deel te nemen, een bestaand account hebben. Instellingen gebruiken TAAPS (Treasury Automated Auction Processing System) en particulieren gebruiken een TreasuryDirect-rekening.

Individuen kunnen alleen niet-concurrerende biedingen plaatsen, waarbij ze akkoord gaan met de disconteringsvoet (opbrengst) die door de veiling is vastgesteld.

Instellingen kunnen zowel niet-concurrerende als concurrerende biedingen uitbrengen, waarbij de bieder een rentevoet specificeert die hij bereid is te accepteren.

Instellingen kunnen ook voorafgaand aan een veiling handelen en vervolgens met elkaar afrekenen wanneer de veiling plaatsvindt. Dit wordt de when-issued-markt genoemd en is behoorlijk belangrijk voor onze discussie, dus daar zullen we straks meer over vertellen.

Terug naar de veiling zelf.

Zodra een veiling begint, accepteert de Schatkist eerst alle niet-concurrerende biedingen en voert vervolgens een veiling uit voor de rest van het bedrag dat het wil ophalen. Dit is waar concurrerende bieders niet zeker weten of ze tegen hun prijs zullen worden gevuld of niet.

Het proces wordt een Nederlandse veiling genoemd.

Bijvoorbeeld:

Laten we zeggen dat de Schatkist $ 100 miljoen wil ophalen in 10-jarige Notes met een coupon van 4%.

Laten we ook zeggen dat het $ 10 miljoen ontvangt van niet competitief biedingen.

De Schatkist accepteert eerst al deze niet-concurrerende biedingen en reduceert het resterende bedrag voor de Nederlandse veiling tot $ 90 miljoen.

Als het dan het volgende ontvangt: concurrerend biedingen:

- $ 25 miljoen tegen 3.88%

- $ 20 miljoen tegen 3.90%

- $ 30 miljoen tegen 4.0%

- $ 30 miljoen tegen 4.05%

- $ 25 miljoen tegen 4.12%

De biedingen met de laagste opbrengst worden als eerste geaccepteerd en lopen vervolgens op tot de veiling is gevuld. In dit geval, omdat de Schatkist in totaal $ 100 miljoen moet ophalen, na het accepteren van de $ 10 miljoen aan niet-concurrerende biedingen, accepteert het vervolgens alle concurrerende biedingen tot 4.0% ($ 75 miljoen) en slechts $ 15 miljoen van de 4.05% biedingen voor een totaal $ 90 miljoen.

Dus degenen die 4.05% bieden, zouden de helft van hun bestellingen ontvangen.

Aan het einde van de veiling ontvangen alle bieders dezelfde opbrengst bij het hoogste geaccepteerde bod.

In dit geval werden $ 100 miljoen aan staatsobligaties geveild tegen 4.05%.

Op het eerste gezicht ziet dit er nogal slecht uit, aangezien de Schatkist een hoger rendement moest bieden om het beoogde bedrag te verhogen.

Maar hoe erg? En hoe kunnen we het weten?

Goede vragen en het antwoord - zoals gebruikelijk bij Wall Street - ligt in de verwachtingen van de prijsstelling. Laten we vervolgens kijken naar de statistieken van een veiling om erachter te komen hoe.

Het goede, het slechte en het lelijke

Bod om te dekken

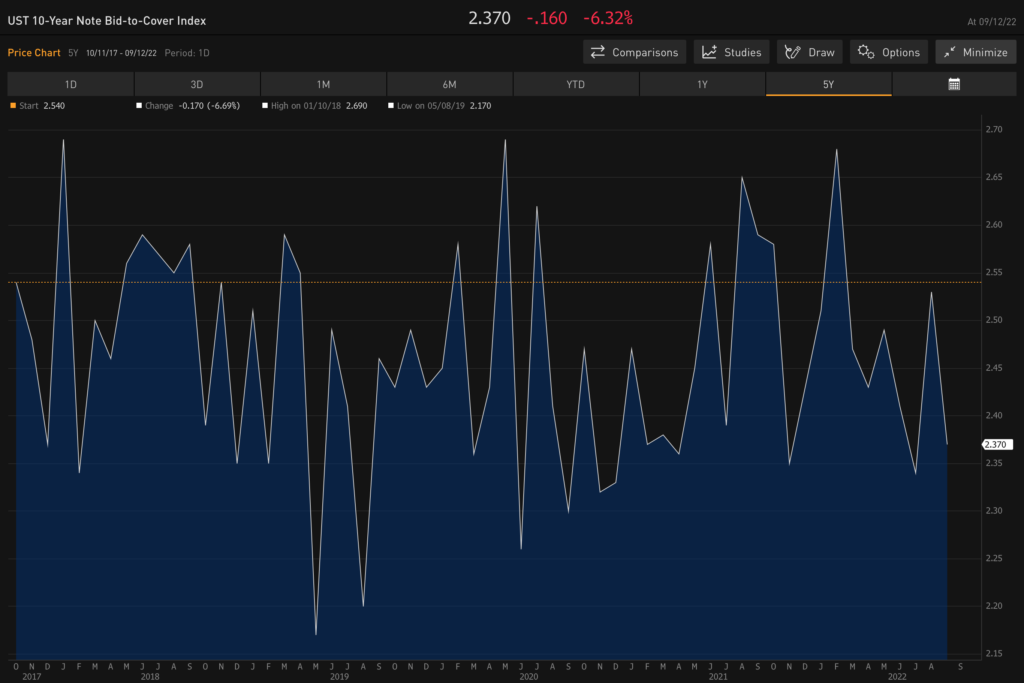

Een van de eerste dingen waar handelaren en beleggers naar op zoek zijn, is de Bid to Cover-ratio (soms gewoon BTC genoemd). Een vrij eenvoudige statistiek, dit is slechts het totale aantal ontvangen biedingen gedeeld door het bedrag van de nominale waarde van een veiling.

In het bovenstaande geval bedroegen de totale biedingen $ 140 miljoen en de veiling was voor $ 100 miljoen aan Notes, dus de BTC-ratio zou 1.4x zijn.

Zoals bij veel statistieken, zoeken we hier echter vaak een verandering ten opzichte van eerdere perioden. Stijgt of daalt de BTC-ratio? En hoe snel? Als de liquiditeit op de markten opdroogt, zou dit een vrij goede eerste indicator zijn. Als het laag genoeg daalt, is het een grote rode vlag.

Daarover zo meer.

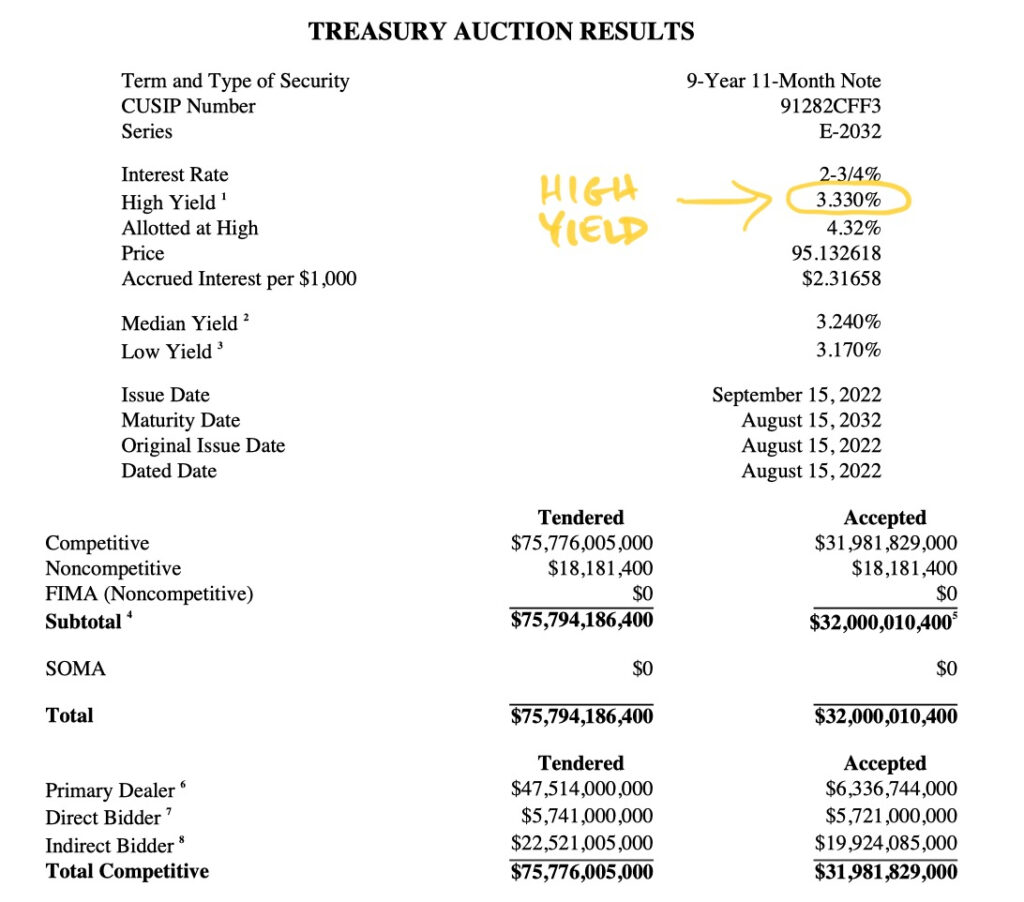

Als we kijken naar de publicatie van statistieken van de Amerikaanse 10-jarige Note-veiling van deze week, kunnen we onderaan in de voetnoten zien dat deze veiling een ratio van 2.37 BTC had.

En als we kijken naar recente 10-jarige Treasury Note-veilingen, zien we dat dit grotendeels in lijn is met de BTC die we hebben gezien, dus geen rode vlaggen hier.

Bloomberg Professioneel

Het hoge rendement

Een andere, meestal veel belangrijkere, maatstaf om in de gaten te houden, is de hoge opbrengst (ook wel de stop genoemd) - de werkelijke opbrengst die bieders in de veiling ontvangen.

Twee dingen zoeken we hier.

Weet je nog hoe we zeiden dat deze effecten vóór en voorafgaand aan een veiling op een markt worden verhandeld wanneer ze worden uitgegeven? Dit creëert de zogenaamde snap-prijs. Het bepaalt de prijsverwachtingen voor een veiling en is een cruciaal stuk informatie voor beleggers.

Dus, ten eerste, was de veiling overboden of onderboden?

In het geval van overbieden zou de stopprijs (hoog rendement) lager zijn dan de snapprijs (bij uitgifterendement), en dit wordt meestal gezien als een solide veiling. Bij onderbieden zou de stop hoger zijn dan de snap, wat wijst op een zwakke veiling.

Simpel gezegd, de snap (wanneer uitgegeven) vertelt ons hoe de obligatie werd verhandeld voorafgaand aan de veiling, en de stop (hoog rendement) vertelt ons hoe sterk de veiling zelf was.

De veilingstaart

Het tweede waar we naar op zoek zijn met het hoge rendement, en een favoriet van obligatiefans, is de veilingstaart.

De staart is het hoge rendement minus het rendement van de obligatie bij uitgifte.

Als er geen meetbare staart is, zeggen we dat de veiling op de schroeven is geëindigd. Een negatieve staart betekent dat de veiling beter is verlopen dan verwacht, met een hoger dan verwachte vraag.

Maar een positieve staart vertelt ons dat de veiling niet goed is verlopen, omdat de opbrengst van de veiling de marktverwachtingen overtrof, wat betekent dat de vraag zwakker was dan verwacht.

Kortom, de staart is een maatstaf voor onverwachte vraagverschuivingen voor een staatsobligatie-uitgifte vóór de veiling. En hoe groter de staart, hoe slechter de veiling.

Om het zo te zeggen, als we een staart in het bereik van 4, 5 of 6 bp zien, zou dit als rampzalig worden beschouwd in de obligatiewereld en betekenen dat er dingen kapot gaan in de wereld van de Amerikaanse schatkist.

OK, dus nu weten we dat een lage BTC een rode vlag kan zijn, een veiling met een te laag bod kan reden tot bezorgdheid zijn, en een grote staart is een grote nee-nee, wat betekent het precies als een Treasury-veiling mislukt?

😵Totaal mislukt

Terugkomend op de Bid to Cover-ratio, heeft u zich misschien afgevraagd wat er gebeurt als het Amerikaanse ministerie van Financiën een veiling houdt voor een effect en ze minder biedingen ontvangen dan de nominale waarde van de effecten die ze willen verkopen.

Dit zou betekenen dat de BTC onder de 1 zakt en dat de Schatkist niet zoveel geld heeft opgehaald als ze hadden verwacht.

In de obligatiewereld wordt dit beschouwd als een mislukte veiling, en het zou ronduit rampzalig zijn voor de Amerikaanse schatkist.

Dus je kunt je afvragen, met betrekking tot Jurrien's Tweet hierboven, zijn we op weg in die richting? Is er een mogelijkheid van een mislukte veiling aan de horizon, gezien de afnemende vraag naar UST's en actieve verkoop vanuit Japan en China?

Waarom ja. Ja dat is er. Maar er zijn een aantal oplossingen om dit te voorkomen voordat het gebeurt. In ieder geval op korte termijn.

Kijk, op dit moment hebben Amerikaanse commerciële banken nog steeds kapitaal. We weten dit omdat de Fed dagelijks meer dan $ 2.3T aan omgekeerde repo-aankopen ontvangt in het repo-venster. Dit is extra geld dat deze banken 's nachts aan de Fed verkopen om rente te betalen.

Mocht je het nog niet gelezen hebben, ik heb een hele nieuwsbrief geschreven over de repo en reverse repo markt. Je kan het vinden hier.

In ieder geval houden ze al deze contanten aan om een aantal redenen, een daarvan is dat ze een bepaald bedrag aan contanten op hun balans moeten aanhouden om te voldoen aan de liquiditeitsratio's en hefboomlimieten van de Fed, ook bekend als de Supplementary Leverage Ratio ( spiegelreflex).

De eerste oplossing is dus dat de Fed de SLR-vereisten voor commerciële banken zou kunnen aanpassen om hen meer staatsobligaties te laten kopen in plaats van contanten of contante instrumenten aan te houden. Ten tweede zou de Schatkist kunnen draaien en meer kortetermijnobligaties en minder obligaties gaan uitgeven. Omgekeerd repogeld zou dan in de veilingen kunnen worden gebruikt in plaats van alleen het Fed-repovenster.

Hoe dan ook, de Fed en de Schatkist hebben een aantal opties om een ineenstorting van de veiling te voorkomen.

Maar zodra die $ 2.3 biljoen op is, zijn alle weddenschappen af.

💰USTs versus hard geld

Ik zeg het al een tijdje. Hoewel risicovolle activa en harde fondsen zoals goud, zilver en Bitcoin het op de hals hebben gehaald met het verkrappingsbeleid van de Fed en de inkrimping van de geldhoeveelheid, zijn dit veilige plaatsen voor kapitaalbehoud op de lange termijn.

Ik zou niet in een van deze harde gelden in één keer investeren. Ik zou ook niet 100% van mijn investeringen in een van hen hebben. Maar ik zou beginnen met het kopen van wat op deze niveaus als ik er nog geen had.

Voor alle duidelijkheid, dit is voor mij geen ruil.

Dit is voor een langetermijninvestering en kapitaalbehoud in het waarschijnlijke geval dat we een belangrijke ommezwaai door de Fed terugzien naar kwantitatieve versoepeling ergens volgend jaar of 2024.

Dat, en de zeer waarschijnlijke langetermijngebeurtenis dat de UST volledig wordt onttroond als de wereldwijde reservevaluta, en de USD eronder lijdt.

In de tussentijd zal ik deze Treasury-veilingen nauwlettend in de gaten houden voor aanwijzingen voor een dreigende liquiditeitscrisis.

Voordat we gaan, wilde ik iets met je delen.

Het team van The Investor's Podcast Network was fantastisch voor mij en ik zou graag willen reageren door hun nieuwsbrief met u te delen. Als je TIP niet kent, ze hebben een geweldige show genaamd We Study Billionaires, en ik hoor ze graag praten met enkele van 's werelds beste investeerders, zoals Ray Dalio, Joel Greenblatt, Howard Marks en anderen. In hun woorden, met meer dan 100 miljoen downloads, maken ze podcasts door investeerders, voor investeerders.

Met behulp van deze intelligentie treden ze nu toe tot de nieuwsbriefruimte. U kunt het volledige dagelijkse commentaar en de deskundige inzichten van The Investor's Podcast Network lezen in de nieuwsbrief van We Study Markets.

Het is een geweldige manier om uw beleggingsdag te beginnen! Klik hier om u vandaag (gratis) aan te melden.

Dat is het. Ik hoop dat je je een beetje slimmer voelt als je weet over Amerikaanse Treasury-veilingen en hoe je de theeblaadjes van de resultaten erin kunt lezen.

Alvorens te vertrekken, voel je vrij om op deze nieuwsbrief te reageren met vragen of toekomstige interessante onderwerpen. En als je dagelijkse financiële inzichten en commentaar wilt, kun je me altijd vinden op Twitter!

Nogmaals bedankt en spreek je snel!

✌️James