✌️ Welkom bij het laatste nummer van de informatieve, de nieuwsbrief die je in slechts enkele minuten per week slimmer maakt.

🙌 De Informationist neemt één actuele gebeurtenis of ingewikkeld concept en vereenvoudigt het voor u in opsommingstekens en gemakkelijk te begrijpen tekst.

Klinkt slim? Voed je hersenen met wekelijkse problemen die rechtstreeks naar je inbox worden gestuurd hier

Kogels van vandaag:

- Wat is er aan de hand in Europa?

- Wat is YCC?

- Wat is een anti-fragmentatietool?

- Welke risico's levert het gebruik ervan op?

Inspirerende Tweet:

De ECB zei dat ze de rente gaan verhogen. Obligatierendementen schieten omhoog. De spreiding tussen noord en zuid waait uit.

3 dagen later: spoedvergadering om een nieuw type QE-tool aan te kondigen. Een "anti-fragmentatie-instrument"

Nu: rendementen dalen, obligatiemarkt signaleert recessie en geen geloof in ECB pic.twitter.com/PheO00Jfy7

— Stapel Hödler (@stackhodler) 6 juli 2022

Stack Hödler slaat hier de spreekwoordelijke spijker op de kop met het onlangs aangekondigde ECB 'anti-fragmentatie instrument' en het dilemma waar de ECB en Europa nu voor staan.

Als de zinsnede anti-fragmentatie-instrument u mentaal in de war heeft gebracht, hoeft u zich geen zorgen te maken. Dat gaan we lekker makkelijk uit elkaar halen vandaag. Laten we er dus naar toe gaan.

🧐 Wat gebeurt er in Europa?

Je hebt misschien gehoord dat de laatste collectieve inflatieraming voor de landen van de eurozone in juni uitkwam op een verbijsterende 8.6%. Dit na een stijging van maar liefst 8.1% in mei. Inflatie en prijzen zijn aan het verdwijnen en lopen hoog op en lopen uit de hand. Er spelen veel factoren een rol waar we hier vandaag niet op in zullen gaan, maar het volstaat te zeggen dat eindeloos geld printen na onderinvestering in energieproductie en ontmanteling van nucleaire faciliteiten, in combinatie met de oorlog in Oekraïne, een grote opwaartse druk hebben uitgeoefend op de energiekosten, en dus... de kosten van vrijwel alles in Europa.

Maar dat is niet het ergste.

Nee, het gekke is dat de Europese Centrale Bank (ECB) dit heeft zien evolueren en vooruitgaan en dat ze absoluut niets heeft gedaan om de voortgang te vertragen, niet minder te stoppen. Het is de eerste week van juli en de ECB heeft nog geen enkele verhoging van de centrale bankdoelrente voor Europa doorgevoerd.

Geen. Zilch. Nada.

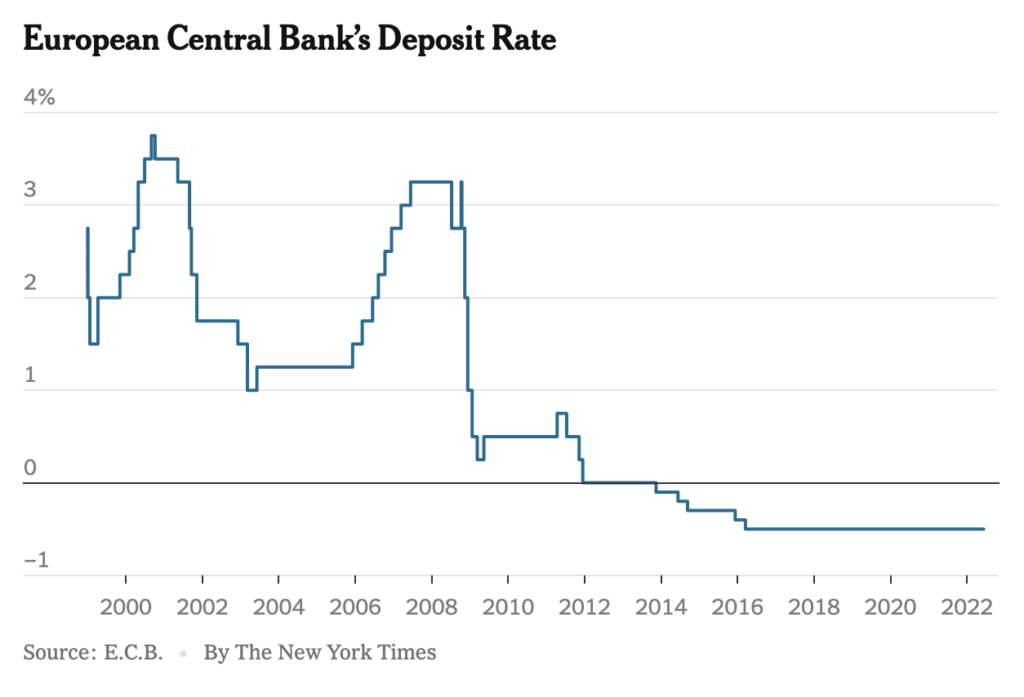

De belangrijkste beleidsrente van de ECB bedraagt momenteel -0.50%. Dat lees je goed. Het is nog steeds onder nul.

In feite hebben ze het streefpercentage al meer dan 11 jaar niet verhoogd.

Dat gezegd hebbende, is de obligatiemarkt al begonnen met het inprijzen van enkele stijgingen en Europese obligaties leveren nu over de hele linie boven nul. Maar, vooruitlopend op de renteverhoging door de ECB, begonnen beleggers zich zorgen te maken over de blootstelling van bepaalde landen aan financiële risico's.

Voornamelijk Griekse en Italiaanse banken.

Dit is te wijten aan de bezorgdheid dat banken in die regio's blootstelling hebben aan bedrijven die het moeilijk zullen hebben om winstgevend te blijven werken zodra de rente hoog genoeg is en lenen te duur voor hen wordt.

Het staat bekend als een schuldenspiraal. Als er genoeg bedrijven falen, gaan banken failliet. Als er genoeg banken falen, falen overheden.

Dus, een paar weken geleden, toen beleggers over de hele wereld het merkten, begonnen de 10-jarige Italiaanse staatsobligaties snel te verkopen, waardoor de rendementen boven de 4% kwamen. Hierdoor steeg de spread tussen de Italiaanse en Griekse staatsobligaties en de Duitse 10-jaars bunds (obligaties) naar 2.5% en 3%.

Dit zegt ons dat beleggers zich zorgen maken over de toenemende mogelijkheid van wanbetaling van Italiaanse of Griekse staatsobligaties. En omdat wanneer u een obligatie verkoopt, dit neerwaartse druk uitoefent op de prijs en opwaartse druk op het rendement, wordt het een self-fulfilling prophecy dat de leenkosten stijgen, evenals het wanbetalingsrisico voor wankele bedrijven.

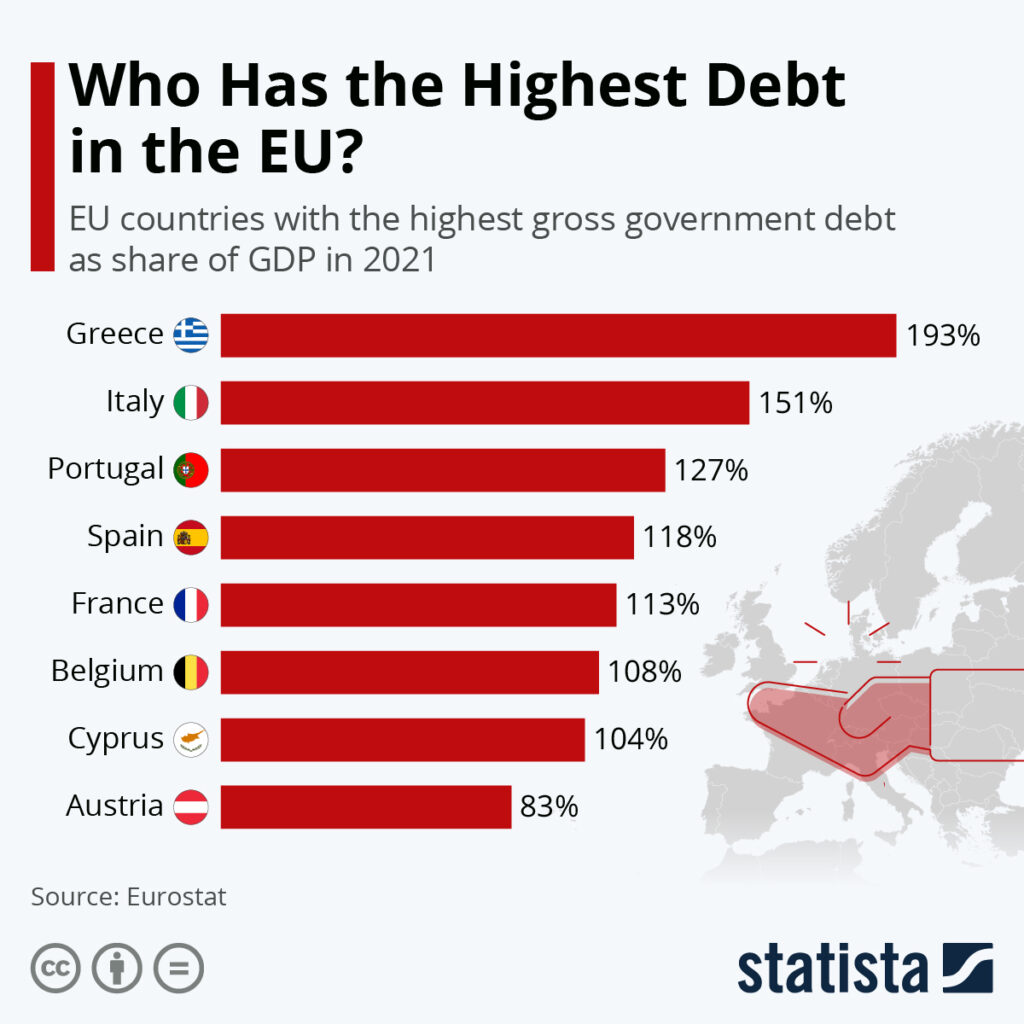

En zoals u hier kunt zien, hebben Griekenland en Italië momenteel de laagste balanssterkten van alle Europese landen.

www.statsta.com

Hoge schuld ten opzichte van het BBP betekent in feite lage inkomsten ten opzichte van schulden. Met andere woorden, deze landen verdienen niet genoeg geld om hun schulden af te betalen.

Voer de ECB in.

🤨 Wat is YCC?

Misschien heb je me onlangs in een podcast horen praten over rentecurvecontrole (YCC), met name over Japan. Als je dat nog niet hebt gedaan, of een opfriscursus nodig hebt over wat YCC is, heb ik een hele nieuwsbrief geschreven over wat je kunt vinden hier.

Voor de TL;DR-menigte betekent YCC in feite dat de centrale bank van een land (nog verder) de opbrengsten van zijn eigen obligaties manipuleert. Dit gaat verder dan het verhogen en verlagen van de streef- of daggeldrente die wordt gebruikt om alle andere obligaties te prijzen. In YCC richt de centrale bank zich in feite op een bepaalde obligatie, meestal de 2-jarige of 10-jarige, en koopt of verkoopt op de open markt om ervoor te zorgen dat de obligatie een bepaald tarief oplevert.

Waarom zouden ze dit doen?

Gemakkelijk. Ze willen de rente beheersen om ofwel lage leenkosten te verzekeren en de economie verder te stimuleren, ofwel omgekeerd om hogere leenkosten te verzekeren en de economie te verkrappen.

Op dit moment zien we dat Japan zijn 10-jaars JGB-obligaties op 25% houdt en elke obligatie koopt die op de open markt wordt aangeboden om dit te garanderen. En als gevolg daarvan bezit de Japanse overheid nu meer dan 50% van alle in omloop zijnde JGB-obligaties.

Verbazingwekkend.

Maar u kunt zich afvragen: 'Oké, ik zie dat Japan of de Amerikaanse Fed dit doen, omdat al hun obligaties worden uitgegeven door hun centrale federale overheid. Maar Europese obligaties zijn in verschillende landen… sluit dit dan niet de mogelijkheid van een centrale bank YCC uit?”

Dat zou je denken, toch?

Maar zoals je in de post van @stackhodler hierboven kunt lezen, kwam de ECB met een nieuw 'instrument' om hen te helpen hun monetaire systeem te 'manipuleren' (lees: verder te manipuleren).

Het nieuwe instrument heet de 'anti-fragmentatie tool'.

🙄 Wat is een anti-fragmentatietool?

Toen de Italiaanse en Griekse 10-jaars obligaties een paar weken geleden in prijs begonnen te verkopen, waardoor de rente snel steeg en de spreads tussen hen en de Duitse 10-jaars bunds wijd uitsloegen, ging de ECB onmiddellijk in defensieve modus. . Bezorgd dat beleggers de obligatieprijzen laag genoeg zouden drukken (en de rendementen hoog genoeg) om de self-fulfilling prophecy te veroorzaken waar we hierboven over spraken, haastten ze zich om de markten te kalmeren en ervoor te zorgen dat de ECB alles onder controle heeft (of zal hebben).

Hoe?

Door de overgang aan te kondigen in de richting van de invoering van de zogenaamde anti-fragmentatie-tool, wat gewoon een mooie manier is om te zeggen, 'controle van de rentecurve van individuele landen'.

De ECB kondigde aan dat ze opnieuw 'alles zou doen' om ervoor te zorgen dat alle lidstaten van de ECB sterk en solvabel blijven. Dat hebben ze natuurlijk al eerder gedaan, tijdens de Zuid-Europese schuldencrisis van 2011, toen de ECB schuld opkocht in tal van worstelende landen.

Het verschil hier is echter dat de ECB het proces nu verder zou manipuleren door zich specifiek op bepaalde landen en looptijden te richten om de tarieven en spreads op bepaalde niveaus te houden.

Het lijkt een beetje fiscaal oneerlijk tegenover die landen met sterke economieën en lage schulden en die over het algemeen gezond zijn, nietwaar?

Op zijn zachtst gezegd.

😵 Welke risico's brengt het gebruik ervan met zich mee?

Simpel gezegd, het model is niet eeuwig houdbaar. Het schopt alleen maar een andere dreigende schuldencrisis op de weg. Door slecht krediet op de balans van de ECB te stapelen, dat door alle natiestaten moet worden gedeeld, verzwakt de hele balans. De euro verzwakt. De hele eurozone verzwakt.

Vroeg of laat faalt een lidstaat (Duitsland? Zweden?) of veroorzaakt men een ineenstorting van het vertrouwen in niet alleen zijn eigen financiële kracht (Griekenland? Italië?) maar de hele balans van de eurozone als geheel.

Om nog maar te zwijgen van het feit dat de ECB door nog verder op deze manier te manipuleren het ordelijke verloop van de schuldverzoening verhindert. Simpel gezegd, het stelt fiscaal onverantwoordelijke landen in staat om onverantwoordelijk te blijven handelen zonder hun gedrag aan te passen, zonder hun risico's te corrigeren.

Het is alsof Duitsland en Zweden de ouders zijn, en hun 45-jarige werkloze en gerechtigde zoon woont nog steeds in hun kelder, eet hun eten, drinkt hun wijn en gebruikt hun creditcards. Op een gegeven moment krijgt een ouder genoeg van de situatie en schopt hem eruit.

De vraag is, wie komt het eerst op tegen de ECB?

Dat is het. Ik hoop dat je je een beetje slimmer voelt als je weet over anti-fragmentatie, Europa en de ECB, en de fiscale problemen waarmee ze momenteel worden geconfronteerd.

Zoals altijd, voel je vrij om op deze nieuwsbrief te reageren met vragen of toekomstige interessante onderwerpen!

✌️Spreek snel,

James