✌️ Welkom bij het laatste nummer van de informatieve, de nieuwsbrief die je in slechts enkele minuten per week slimmer maakt.

🙌 De Informationist neemt één actuele gebeurtenis of ingewikkeld concept en vereenvoudigt het voor u in opsommingstekens en gemakkelijk te begrijpen tekst.

Klinkt slim? Voed je hersenen met wekelijkse problemen die rechtstreeks naar je inbox worden gestuurd hier

Kogels van vandaag:

- Typen standaardinstellingen

- Geschiedenis van standaardinstellingen

- Wat gebeurt er bij een default?

- Wie loopt het meeste gevaar om de volgende te zijn?

Inspirerende Tweet:

Sri Lanka stopte dit jaar met het betalen van buitenlandse obligatiehouders. Rusland volgde in juni. Volgende soevereine kandidaten zijn onder meer Pakistan, Ghana, Egypte en Tunesië.

— Bryan Solstin (@BryanBSolstin) 10 Augustus 2022

Zeg eens eerlijk, ben je verbaasd dat al die landen in de komende maanden hun schulden niet meer kunnen betalen? Helaas is het allemaal niet zo ongewoon. Maar de vraag is, wat gebeurt er eigenlijk als een soeverein in gebreke blijft met zijn schuld?

Pak een kopje Joe en laten we er doorheen lopen, zullen we?

🤕 Soorten standaard

Laten we het eerst hebben over de structuur van staatsschulden (landen) en hoe deze verschilt van obligaties uitgegeven door een bedrijf.

Zoals u wellicht weet, is het grootste marktverschil tussen de twee dat staatsschuld veel liquider is en vaak als veel veiliger wordt beschouwd dan bedrijfsschuld. Simpel gezegd, het verhandelen van staatsobligaties ter waarde van honderd miljoen dollar is doorgaans net zo eenvoudig als een snel telefoontje met afwikkelingsinstructies.

Probeer dat maar eens met Tesla-obligaties.

Wat het structurele verschil betreft, worden bedrijfsobligaties ofwel expliciet gedekt door specifieke activa of impliciet door vorderingen op resterende activa van het bedrijf. Deze backing vermindert het risico voor de schuldeiser (de koper van de obligaties). Daarentegen geven regeringen hun zogenaamde risicovrije schuld uit zonder enige expliciete of impliciete steun.

Landen vertrouwen in feite op hun toekomstige belastingmacht als een belofte om hun schuld terug te betalen. En ze kunnen dit zelfs als ze opereren (zoals veel opkomende en ontwikkelde landen doen) met voortdurende tekorten. En dus, wanneer het moeilijk wordt om door te gaan met lenen, als ze niet in staat zijn om de schuld die ze al hebben uitgegeven te betalen, kunnen ze in gebreke blijven. En er is vrijwel geen verhaal voor schuldeisers, behalve om de voorwaarden te accepteren die door dat land worden aangeboden voor het herstructureren van die schuld voor gedeeltelijke terugbetaling.

Denk er over na. Als Ghana zijn schulden niet nakomt en het California Pension Fund (CalPERS) een deel van die schuld bezit, wat kan CalPERS dan doen? Ze kunnen Ghana niet aanklagen voor Amerikaanse rechtbanken, ze kunnen geen land of lokale bezittingen van Ghana legaal in bezit nemen. Het enige wat ze kunnen doen, is zich bij andere schuldeisers aan te sluiten bij herstructureringsbesprekingen om te helpen een overeenkomst tot stand te brengen waardoor ze zo dicht mogelijk bij pari worden betaald.

Dit is heel anders dan wanneer CALPERs een schuld van BBBY (Bed Bath & Beyond) bezit die moet worden afgewikkeld in een goed ontwikkeld en gedefinieerd Amerikaans faillissementsrechtbanksysteem.

Dus, wat is dan precies een standaard?

Juridisch gezien is een wanbetaling een schending van het schuldcontract. Dit is meestal het niet op tijd betalen van de geplande schuldendienst (de couponbetaling) of binnen een bepaalde aflossingsvrije periode.

Vanaf hier wordt het een beetje een academisch debat. Het IMF maakt graag een onderscheid tussen preventieve schuldherstructureringen (heronderhandeld over de voorwaarden van de schuld voordat een betaling wordt gemist) en post-default herstructureringen (regelingsvoorwaarden die worden vastgesteld nadat betalingen zijn gemist).

Aan de andere kant beschouwen beleggers, samen met kredietbeoordelaars, een wanbetaling als elke situatie waarin een staat herstructureringsvoorwaarden aanbiedt die minder waard zijn dan de oorspronkelijke schuld.

Dus, hoe gebeurt een standaard in de eerste plaats precies?

Ik bedoel, modern monetair beleid stelt landen in staat te blijven opereren met groeiende tekorten en gewoon meer schulden uit te geven om die tekorten te betalen en daarmee de rente op schulden uit het verleden.

Dat is waar, maar dit kan maar zo lang duren, vooral voor opkomende en zich ontwikkelende economieën, evenals enkele geavanceerde landen die zich onlangs in een crisis bevinden.

En met al deze schulden die op schulden worden opgestapeld, zijn er een aantal gebeurtenissen die een negatieve invloed kunnen hebben op het vermogen van een land om ofwel meer te lenen en/of de betalingen bij te houden die ze al verschuldigd zijn.

Economische neergang, perioden van handelsschokken en natuurlijk de devaluatie van een lokale valuta kunnen allemaal grote schade aanrichten aan de liquiditeit van een staat.

Ik heb onlangs gesproken over de problemen van soevereinen met een te hoge schuldenlast, en we hebben gesproken over de verontrustende positie waarin zelfs de VS zich momenteel bevindt. Als je daar nog niets over gelezen hebt, ik heb er een hele Informationistische Nieuwsbrief over geschreven.

Je kan het vinden hier.

Maar samengevat:

gestegen kosten van lenen → schuld groeit sneller dan verwacht → buitenlandse vraag naar schuld neemt af → rente stijgt meer → schuldenspiraal → wanbetaling

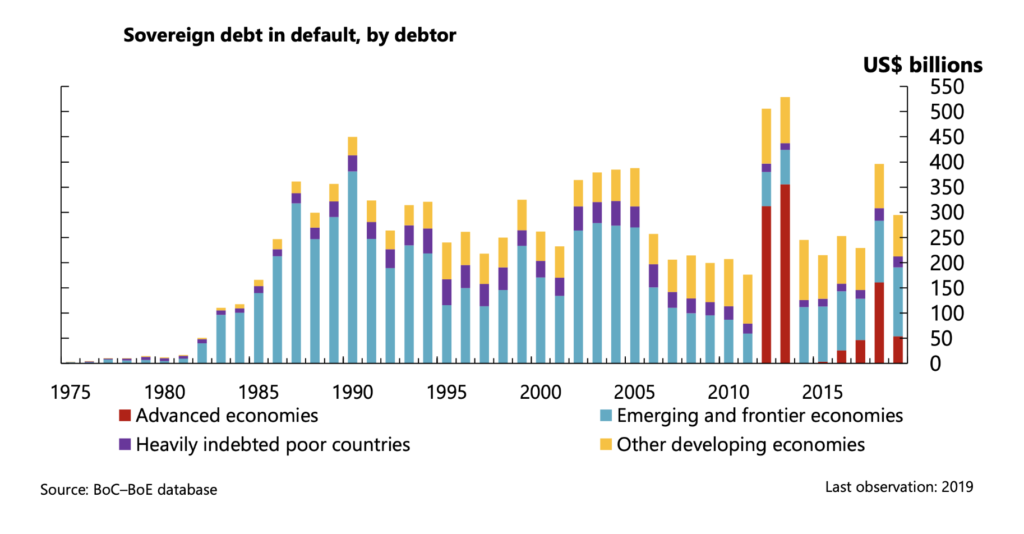

En hier zijn alle miljarden dollars aan soevereine wanbetalingen, gemeten vanaf het midden van de jaren zeventig tot 1970. Dit is exclusief de recente wanbetalingen van Rusland en Sri Lanka.

Het komt erop neer dat 'risicovrij' niet bestaat:

WEF

📜 Geschiedenis van standaardinstellingen

Voor degenen onder ons die in ontwikkelde landen wonen en niet oud genoeg zijn om zich de wereldwijde wanbetalingen van de Grote Depressie te herinneren, lijkt het idee van staatsschuldencrises misschien een beetje vreemd.

De realiteit is echter dat soevereine wanbetalingen veel vaker voorkomen dan we misschien beseffen.

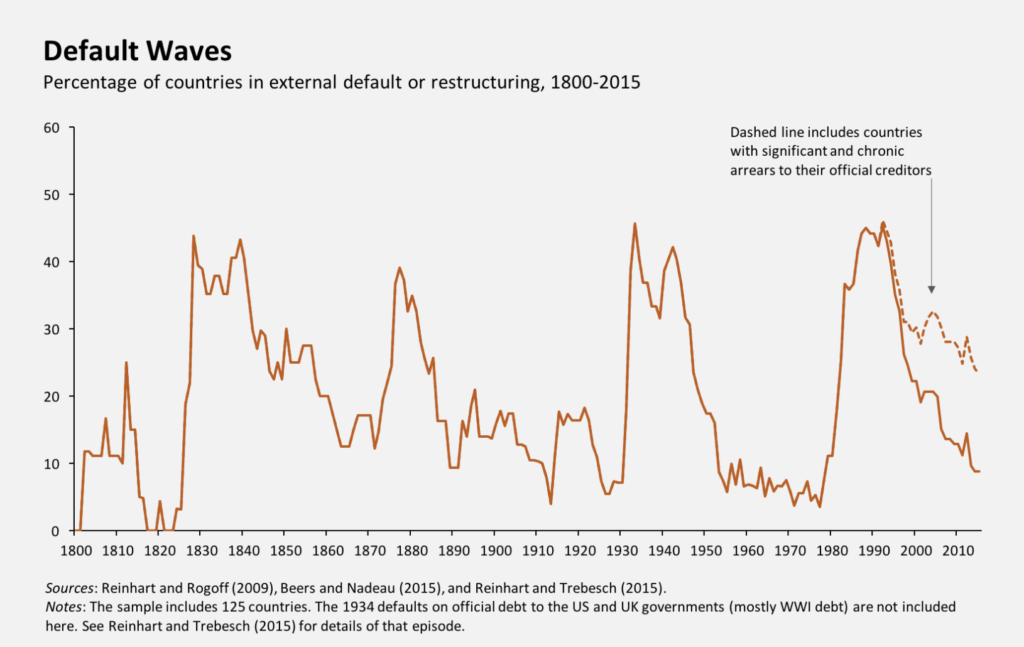

Volgens de IMF, zijn er de afgelopen 200 jaar vier belangrijke wanbetalingspieken geweest: de jaren 1830, 1880, 1930-40 en 1980, waar meer dan de helft van de opkomende landen in elke periode in gebreke bleef.

Bovendien was de golf van wanbetalingen tijdens de Grote Depressie in de jaren 1930-40 wereldwijd, en de wanbetalingen van de jaren 1980 omvatten Afrikaanse en Aziatische ontwikkelingslanden.

WEF

Belangrijk om op te merken is dat geavanceerde landen veel minder vaak in gebreke blijven, en in 2012 werd Griekenland het eerste geavanceerde land dat sinds de jaren zestig een volledige schuldsanering onderging.

Laten we dus eens kijken wat er werkelijk gebeurt tijdens een standaardinstelling.

🤨 Wat gebeurt er bij een default?

Zoals we hierboven hebben geleerd, kunnen landen die te maken hebben met liquiditeitsproblemen en de mogelijkheid dat ze geen coupons op hun schuld kunnen betalen, ofwel wachten tot ze daadwerkelijk in gebreke blijven of ze kunnen in gesprek gaan met de schuldeisers (eigenaren van hun schuld) voordat dit gebeurt.

Deze preventieve herstructureringen zijn vaak sneller, met een onderhandelingstijd van gemiddeld 12 maanden, vergeleken met herstructureringen na wanbetaling die gemiddeld ~60 maanden duren.

Hoe dan ook, de onderhandelingen leiden uiteindelijk tot wat een schuldsaneringsovereenkomst wordt genoemd. Deze herstructurering regelt een nieuw betalingsschema dat een lagere hoofdsom, lagere rentebetalingen en/of langere looptijden kan omvatten.

Dit alles betekent minder geld voor de schuldeisers.

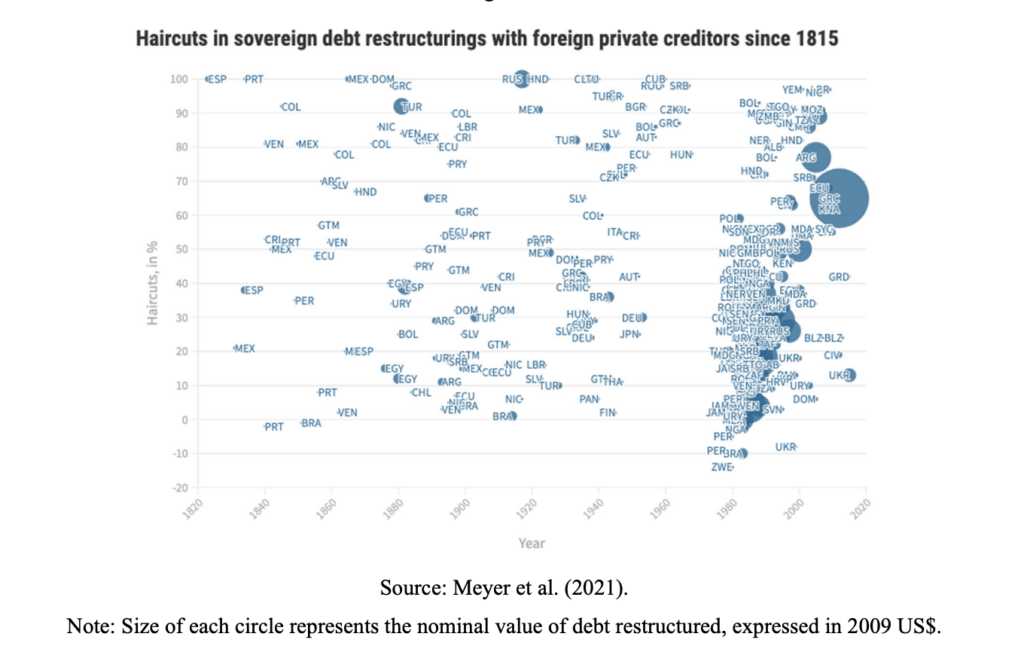

Het kapsel.

De haircut is in feite het procentuele verschil tussen de waarde van de nieuwe schuld en de waarde van de schuld van vóór de herstructurering.

Om de haircut te berekenen, vergelijken beleggers de huidige waarde van de nieuwe schuld met de nominale waarde van de oude schuld:

Haircut = 1 – Contante waarde van nieuwe schuld / FV van oude schuld

Voorbeeld:

Laten we zeggen dat de oorspronkelijke nominale waarde van een Griekse obligatie $ 1,000 was en dat de geherstructureerde Griekse obligatie $ 250 in contante waarde werd.

Kapsel = 1 – 250/1000 = 75%

Met andere woorden, beleggers namen een haircut van 75% op Griekse schuld. Dit is trouwens de werkelijke schatting die door veel banken is gemaakt, aangezien de haircut-marge in de meeste gevallen tussen de 73% en 78% lag voor Griekse obligatiehouders.

Als u naar de onderstaande grafiek kijkt, ziet u de berekende haircuts van soevereine wanbetalingen sinds 1815. Hoe hoger in de grafiek, hoe groter de haircut (minder de schuldeisers uiteindelijk werden terugbetaald) en hoe groter de cirkel, hoe groter de soevereine wanbetaling.

IMF

Nadat een land door een wanbetaling is gegaan, zal het waarschijnlijk negatief worden beïnvloed door hogere leenkosten als gevolg van het waargenomen verhoogde risico. Of erger nog, het land kan volledig worden uitgesloten van de kapitaalmarkt, vooral als de herstructurering na de wanbetaling heeft plaatsgevonden.

Dit betekent dat de kapitaalmarkten hen uitsluiten van de mogelijkheid om hun schuld internationaal uit te geven of te verhandelen. Het is duidelijk een grote negatieve impact op een land dat geld nodig heeft, en iets dat voor elk land ten koste van alles moet worden vermeden.

😇 Wie loopt het meeste gevaar om de volgende te zijn?

Zoals u weet, en zoals @BryanBSolstin in zijn tweet hierboven aangeeft, zijn er dit jaar al twee ontwikkelingslanden of opkomende landen, Rusland en Sri Lanka, in gebreke gebleven, en de kans wordt groter dat we er de komende maanden meer zullen zien.

Maar hoe zit het met de ontwikkelde landen? Lopen er in de nabije toekomst ernstig risico op wanbetaling?

U heeft mij en vele anderen de laatste tijd misschien over Europa horen praten, en het is een feit dat landen in de zuidelijke regio van Europa, namelijk Italië, Griekenland, Portugal en Spanje, een zwakkere balans hebben en een toenemend risico op wanbetaling lopen.

Redenen hiervoor zijn onder meer een slecht balansbeheer van hun centrale banken met een te hoge schuldenlast, stijgende rentetarieven in de regio als gevolg van inflatie, verhoogde recessierisico's door te hoge energiekosten en andere factoren.

Op dit moment heeft de Europese Centrale Bank (ECB) echter een nieuw monetairbeleidsinstrument ingevoerd, het anti-fragmentatie-instrument genaamd, om de ineenstorting en mogelijke ineenstorting van bepaalde schuldmarkten te voorkomen.

Namelijk Italië en Griekenland.

In feite koopt de ECB Italiaanse en Griekse schuld met bepaalde looptijden en tegen specifieke rendementen om liquiditeit te verschaffen en de debetrentevoeten in die regio's laag te houden. Op een gegeven moment zullen andere, meer verantwoordelijke landen in de ECB echter afzien van de voortdurende subsidiëring van deze worstelende economieën en weigeren hen te blijven steunen.

Duitsland zal op een dag zeggen, niet meer.

En kort daarna zul je zien dat twee, drie, misschien vier soevereine staatsschulden in gebreke blijven.

Als dat gebeurt, zal de EU in feite uiteenvallen, zal er besmetting zijn op de schuld van deze westerse landen die zich verspreidt naar andere, en zullen we hoogstwaarschijnlijk ook andere niet-Europese ontwikkelde landen in gebreke zien blijven met hun schulden.

Japan? Canada? De Verenigde Staten?

Niemand weet het zeker, maar zoals de geschiedenis ons heeft laten zien en de wiskunde achter de staatsschulden en inkomstenniveaus bijna zeker, zullen ze dat uiteindelijk wel doen.

Dat is het. Ik hoop dat je je een beetje slimmer voelt als je weet over soevereine wanbetalingen en wat er feitelijk gebeurt als ze dat doen.

Alvorens te vertrekken, voel je vrij om op deze nieuwsbrief te reageren met vragen of toekomstige interessante onderwerpen. En als je dagelijkse financiële inzichten en commentaar wilt, kun je me altijd vinden op Twitter!

✌️Spreek snel,

James

Geweldig artikel. Vraag wel. Ik had de indruk dat Rusland "in gebreke was gebleven" omdat ze letterlijk hun Amerikaanse schatkisten door de VS hadden laten bevriezen. Hoe konden ze betalen als ze niet konden betalen? Eerlijke vraag.

Als ik het mis heb, dan excuses.

Bedankt voor dit artikel. Het helpt me te begrijpen hoe dit gebeurt. Wanneer een land in gebreke blijft wat gebeurt er op het niveau van de individuele burger. Onlangs hoorde ik dat mensen in Libanon geen toegang hebben tot hun spaarrekeningen en moeite hebben om het van dag tot dag te redden.