✌️ Welkom bij het laatste nummer van de informatieve, de nieuwsbrief die je in slechts enkele minuten per week slimmer maakt.

🙌 De Informationist neemt één actuele gebeurtenis of ingewikkeld concept en vereenvoudigt het voor u in opsommingstekens en gemakkelijk te begrijpen tekst.

Klinkt slim? Voed je hersenen met wekelijkse problemen die rechtstreeks naar je inbox worden gestuurd hier

Kogels van vandaag:

- Wat is een LBO?

- Geschiedenis van LBO's

- De LBO-markt van vandaag

- Blaast het allemaal op?

Inspirerende Tweet:

Door een dealwaanzin, waaronder de overname van Twitter door Elon Musk, hebben de Wall Street-banken moeite om de lucratieve business van het steunen van grote fusies nieuw leven in te blazen

Lees The Big Take ️ https://t.co/xqIM2DM495

- Bloomberg (@business) 14 januari 2023

Misschien ben je oud genoeg om je de term leveraged buy-out of LBO te herinneren uit de goede oude Gordon Gecko-dagen van Wall Street in de jaren 1980. Maar als dat niet het geval is, of als u zich afvraagt hoe die go-go-dagen er vandaag toe doen, hoeft u zich geen zorgen te maken. We regelen alles hier met de Informationist van vanmorgen.

Dus, laten we een paar minuten de tijd nemen om dit allemaal leuk en gemakkelijk te doorlopen, zoals altijd, zullen we?

🎯 Wat is een LBO?

Weet je nog in de film Wall Street, toen Michael Douglas Gordon Gekko speelde, opstond tijdens de jaarlijkse bijeenkomst van Teldar Paper en zijn Greed is Good-speech hield?

Als je je de fictieve Teldar Paper-omstandigheden niet herinnert of deze klassieke financiële film op de een of andere manier nog niet hebt gezien (zeer, ten zeerste aanbevolen btw), geef ik je de TL; DR.

Wat Gekko hier zegt, of liever doet, is simpel. Hij pleit voor een vijandige overname van het bedrijf en daarvoor heeft hij twee dingen nodig: het geld en de stemmen.

Het geld komt van de bankiers. De stemmen komen van de aandeelhouders.

Hier smeekt hij de aandeelhouders om hem te vertrouwen. Vertrouw hem erop dat als ze voor zijn uitkoopbod stemmen, ze niet alleen zullen ophouden geld te verliezen terwijl de aandelen blijven bloeden door toedoen van de bureaucratische leidinggevenden, maar ze zullen zelfs een beetje geld verdienen aan de uitkoop die hij voorstelt. .

De overnamepremie.

Hebzucht is tenslotte goed.

De tweede groep mensen die Gekko moet overtuigen zijn de bankiers. Dit komt omdat Gekko, om alle voorraad van Teldar-papier te kopen, een enorme hoeveelheid geld moet lenen om het te doen.

De leveraged buy-out. of LBO.

Hoewel het hier niet expliciet wordt getoond, impliceert de scène dat Gekko de meeste, zo niet alle, 33 vice-presidenten zal ontslaan die weinig meer doen dan 'papier onder elkaar schudden', waardoor de kosten worden verlaagd en het bedrijf weer winstgevend wordt.

Met andere woorden, Gekko zal een hoop geld lenen van bankiers, kosten besparen, het bedrijf weer winstgevend maken en die bankiers op hun beurt een mooie som geld opleveren voor zowel transactiekosten als hoge renteschulden.

Klinkt bekend?

Gekko rijmt op Musk en Teldar rijmt op…Twitter?

Daar komen we op terug, maar eerst een korte geschiedenis van de LBO en waar we nu staan.

🔍 Geschiedenis van LBO's

De film Wall Street was losjes gemodelleerd naar een paar hedgefondsen en LBO-baronnen uit de jaren 80, zoals Carl Icahn, Ronald Perelman en KKR.

Deze golf van leveraged buyouts werd gestart door Michael Milken, een jonge agressieve bankier bij Drexel Burnham. Milken heeft de obligaties met een hoge rente / een hoog risico gecreëerd die nu algemeen worden aangeduid als junk-obligaties.

Massale buy-outs van TWA, Revlon en RJR Nabisco zijn enkele voorbeelden van gigantische (destijds) overnames met enorme hoeveelheden hefboomwerking.

Opmerking: als u geïnteresseerd bent in deze geschiedenis, een fantastisch boek genaamd Barbaren aan de poort geschreven door onderzoeksjournalisten Bryan Burrough en John Helyar, details KKR's overname van RJR Nabisco en de wereld van LBO buyouts van de jaren 80.

Het idee is om hefboomwerking te gebruiken (tonnen geld lenen), het bedrijf over te nemen en vervolgens kosten te besparen door ontslagen of de verkoop van divisies of activa van het bedrijf. Dit helpt de enorme schuld af te betalen en verlaagt het risico voor de bankiers.

Dus waarom zou een bankier deze deal doen? Waarom zouden ze al dat geld lenen voor iets dat zo riskant lijkt?

Het is eigenlijk vrij eenvoudig, en het komt allemaal neer op vergoedingen.

Om te demonstreren gaan we terug naar Wall Street en Gekko, deze keer gaan we de bestuurskamer binnen waar Gekko's investeringsfunctionaris onderhandelt met bankiers en advocaten om hen zover te krijgen dat ze ermee instemmen hem genoeg geld te lenen om Bluestar Airlines over te nemen.

Hier is het toneelstuk:

Gekko wil Bluestar kopen en de schatkist van het bedrijf plunderen. Op welke manier?

- Gekko krijgt de bankiers zover dat ze hem genoeg geld lenen om het hele bedrijf te kopen

- De bankiers krijgen een stel andere bankiers en investeerders in de rij om de schuld van hen te kopen (dwz de hoofdbankiers treden op als agenten)

- De hoofdbankiers krijgen dan transactiekosten betaald (meestal 2 tot 3%) over de hele stapel schulden

- Gekko koopt het bedrijf en liquideert onmiddellijk de hangers en de vliegtuigen

- Hij betaalt het geld af dat de banken hem hebben geleend (de schuld)

- Hij behoudt het overgefinancierde pensioen van Blauwster (de schatkist)

- Gekko maakt een winst van $ 70 miljoen op de deal

Niet slecht voor een maand werk, zoals ze in de film zeiden. Hoewel Bud Fox dit plan tot zinken brengt, is dat de kern van hoe het zou gaan als Gekko zou slagen in de LBO.

Ok, maar waar is dan het risico, vraag je je misschien af?

Goede vraag, en het heeft te maken met de volatiliteit van de rentetarieven en de risicobereidheid van beleggers.

Aha! Nu zie je misschien de connectie met vandaag.

Laten we daar vervolgens op ingaan.

✍️ De LBO Markt van vandaag

Vandaag hebben we natuurlijk te maken met rentevolatiliteit. De tarieven bewegen over de hele kaart terwijl de Fed rommelt met zowel hun beleid als hun berichtgeving aan het publiek over dat beleid.

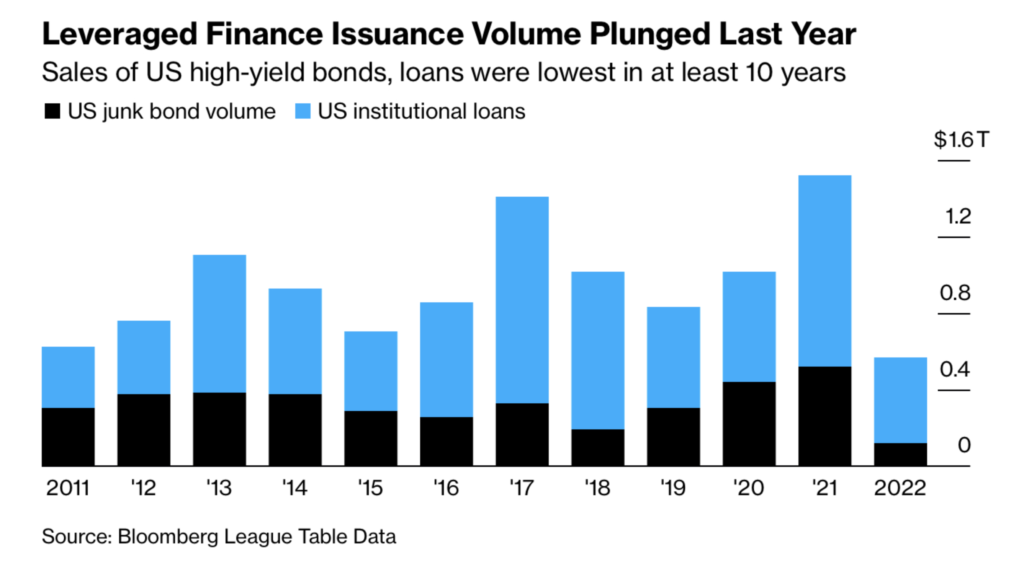

Dat gezegd hebbende, tot vorig voorjaar hadden bankiers nog steeds trek in high yield en junk bonds. Ze genoten tenslotte van de vergoedingen voor het doen van transacties en hadden weinig moeite om de risicovolle schuld aan andere banken en investeerders af te schuiven.

Maar na een recordjaar van de uitgifte van junk-obligaties in 2021, is die eetlust gedaald in omgekeerde correlatie met de stijging van de rentetarieven.

En dus worstelen grote banken nu, nadat ze al die schulden aan onrendabele bedrijven en LBO's hebben verstrekt, om die schulden aan investeerders of andere banken te verkopen. Het zit vast in hun boeken.

Kijk, ze komen overeen om de schuld in de LBO of van het worstelende bedrijf te kopen in de hoop die schuld door te verkopen aan andere banken of institutionele investeerders. Maar soms droogt de markt op en zitten de faciliterende banken er zelf mee. Dit wordt hangende schuld genoemd.

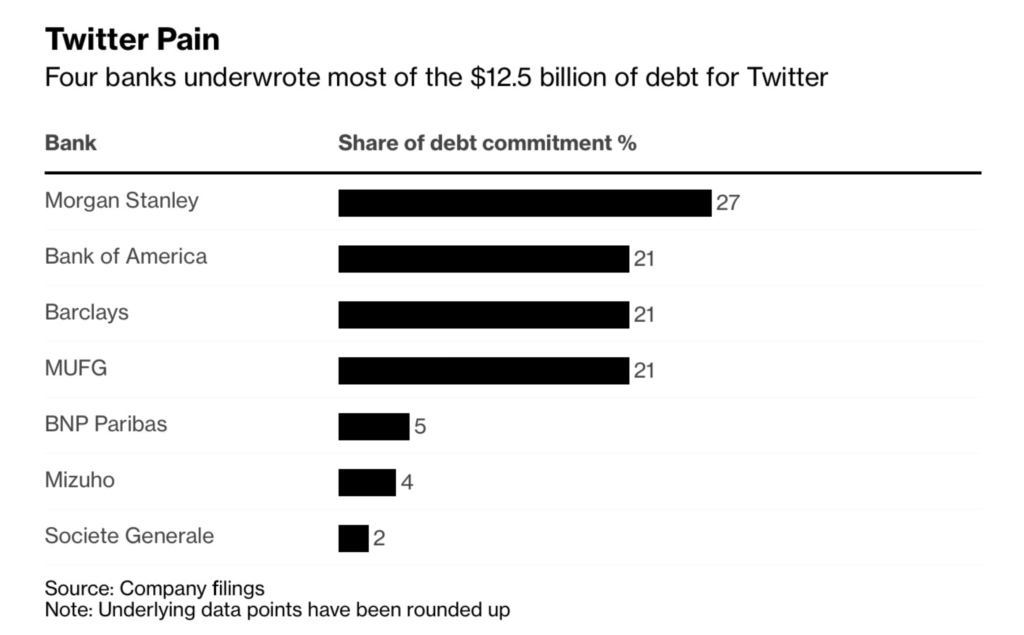

Eén LBO in het bijzonder is een grote stinkende stapel schulden geworden.

Tweet tweet.

De vraag is of de banken hier ongeschonden doorheen komen of dat er wat we noemen een kredietgebeurtenis aan de horizon opdoemt.

🧠 Ontploft het allemaal?

Hier is het grootste probleem. Naarmate de rente stijgt, wordt de schuld die in de boeken van deze banken staat minder waard. Dit komt zowel door eenvoudige wiskunde (rentes stijgen, obligatiekoersen dalen) als door de implicaties van hogere tarieven.

Hogere tarieven betekenen hogere leenkosten voor consumenten en bedrijven.

Hogere financieringskosten betekenen minder activiteit van consumenten en lagere winsten voor bedrijven.

Lagere winsten of verliezen betekent een hoger risico.

Hoger risico betekent dat beleggers hogere ROI's (rendement op investeringen) of rente op leningen en schulden eisen.

Een zichzelf in stand houdend probleem.

Met andere woorden, de dagen van gemakkelijk en gratis geld zijn nu zo goed als voorbij. Zie Japan als voorbeeld. Het laatste bolwerk van gratis geld is niet meer gratis. De rentetarieven stijgen daar, samen met de kosten van kapitaal over de hele wereld.

De tijden van het verkopen van risicovolle schulden lopen hier ten einde (althans voor de komende kwartalen).

Grote banken nemen enorme afschrijvingen (mark-to-market-verliezen) op de hangende schuld die in hun boeken zit.

Twitter alleen al heeft deze banken de afgelopen maanden voor ongeveer $ 4 miljard aan papierverliezen veroorzaakt.

In een gevaarlijk stoelendansspel zit Morgan Stanley zonder stoel, opgezadeld met ongeveer $ 1 miljard aan verliezen en niemand om het aan te verkopen.

Terwijl fondsen naar verluidt zijn bereid 60 cent te betalen op de dollar voor de schuld, hebben bankiers nog geweigerd om onder de 70 cent te verkopen.

Een soort patstelling. En de bankiers spelen een spelletje kip, wedden dat de rentetarieven niet meer stijgen of dat Elon erin slaagt op korte termijn winst te maken op Twitter.

Hoe dan ook, de risicobereidheid van institutionele beleggers moet toenemen, anders droogt de hele markt op.

Bijgevolg neemt de waarschijnlijkheid van een kredietgebeurtenis exponentieel toe met elk basispunt dat de Fed verkrapt terwijl de VS op weg is naar een recessie.

Op een gegeven moment komt een groot bedrijf of een bank in een liquiditeitsprobleem terecht en zal geld moeten lenen om het draaiende te houden. Maar nu de risicobereidheid van beleggers en banken zo goed als verdampt is, zal het geld... de hulp... er niet zijn.

Op zijn beurt verhoogt het risico van het opblazen van een bedrijf het risico van het opblazen van een bank, waardoor het risico groter wordt dat meerdere banken opblazen, waardoor het schrikbeeld van een soort reddingsoperatie onder leiding van de overheid toeneemt.

Krediet + Hefboomwerking + Illiquiditeit → Besmetting.

Dit zijn allemaal nauw verwante woorden. Degenen die de angst voor God zouden moeten inbrengen in elke bankier die momenteel wordt opgezadeld met miljarden dollars aan schulden met een hefboomwerking.

Vooral als het onbeveiligd is en Twittert.

Dat is het. Ik hoop dat je je een beetje slimmer voelt als je meer weet over LBO's, hun geschiedenis en waar de markt met hefboomwerking momenteel voor staat.

Alvorens te vertrekken, voel je vrij om op deze nieuwsbrief te reageren met vragen of toekomstige interessante onderwerpen. En als je dagelijkse financiële inzichten en commentaar wilt, kun je me altijd vinden op Twitter!

✌️Spreek snel,

James