GENIET GRATIS VAN DE EERSTE EDITIE VAN HET SIGNAL

✌️ Welkom bij The Signal, de nieuwsbrief die u elke maandag in slechts enkele minuten klaarstoomt voor de beleggingsweek.

🚨 The Signal geeft je aan het begin van elke week een kijkje in mijn persoonlijke macro-beleggingsnotitieboek, met de belangrijkste marktthema's en ontwikkelingen waar ik naar kijk, en waarom.

🧐 Focus op The Signal met mij. Meedoen hier.

Signalen van deze week:

- Achteruitkijkspiegel

- De Fed heeft gesproken

- ISM & Jobs-rapport

- Wegwijzers vooruit

- Rubber naar de weg

Mijn notitieboek:

Dit is wat ik de afgelopen week in mijn notitieboekje heb gekrabbeld. Laten we het opsplitsen.

🏛️ De Fed heeft gesproken

De afgelopen week heeft de Fed de notulen van haar vergadering van 14 december vrijgegeven, en hier zijn de opmerkelijke verklaringen van het transcript.

Key quotes:

- Anticiperen aanhoudende verhogingen van het doelbereik voor Fed Funds Rate zouden passend zijn om het doel van de commissie te bereiken.

- Geen deelnemers verwacht dat het gepast zou zijn om te beginnen tariefverlaging in 2023.

- Neerwaarts pad naar 2 procent (inflatie) zou waarschijnlijk wat tijd kosten.

- Meerdere deelnemers merkten dat op historische ervaring waarschuwde tegen een voortijdige versoepeling van het monetaire beleid.

- Leden anticipeerden daarop aanhoudende stijgingen in het doelbereik (Fed Funds). zou passend zijn om de inflatie terug te brengen naar 2 procent.

Een paar dingen hier. Ten eerste geloof ik de Fed graag op hun woord. Dat gezegd hebbende, moeten we dat woord ook met een flinke portie zout nemen, want we weten hoe royaal ze de inflatieverwachting het afgelopen jaar hebben verpest. Ik bedoel, vanaf december 2021 verwachtte de Fed dat de rente eind 2022 0.806% zou bedragen.

Dat gezegd hebbende, heeft Powell tijdens recente persconferenties herhaald dat als ze te strak aandraaien, ze 'tools hebben om dat ongedaan te maken'.

Als ze de belangrijkste verklaringen hierboven lezen, lijken ze dit te herhalen in de vergadering van december. Naar mijn mening zal de Fed dat doen fout bij te strak aandraaien om op hol geslagen inflatie te voorkomen.

Powell is vastbesloten om de fouten van de Fed op te lossen en een positieve erfenis achter te laten, en daarom is hij helemaal verkleed als Volcker - de ultrahavik. Hij. Zullen. Houden. Aanscherping.

We hebben dit jaar twee bijeenkomsten in Q1:

31 januari - Ik verwacht een stijging van 25 basispunten = Fed Funds 4.75% (bovenste bereik)

21 maart – Ik verwacht nog een stijging van 25 basispunten = Fed-fondsen 5%

En hier stoppen ze geloof ik, en 5% zal de eindkoers zijn voor deze cyclus.

Behoudens elke wezenlijk verandering in de economische gegevens (of de liquiditeit van de schatkist!) in de komende 6 of 8 weken, dit is het traject, IMO.

Nu we in de gedachten van de Fed zitten, laten we eens kijken naar de belangrijkste gegevens die vorige week zijn vrijgegeven...

🔍 ISM & Jobs-rapport

De markten werden behoorlijk (lees: overdreven) enthousiast over de cijfers die de afgelopen week werden vrijgegeven. We hadden ISM-productie- en Jobs-gegevens.

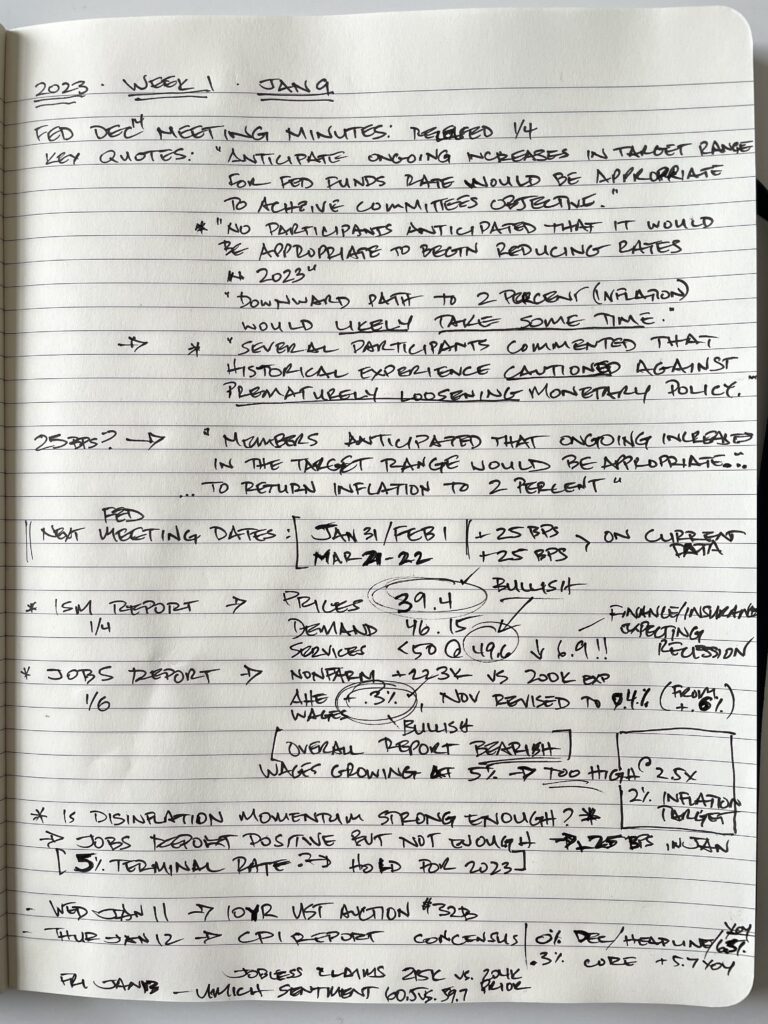

Ten eerste ISM:

De cijfers waren een beetje gemengd, maar de belangrijkste bewegingen waren de prijzen op 39.4, de vraag op 46.15 en de services op 49.6. Dit servicenummer was het meest significant, met een daling van 6.9 ten opzichte van het laatste rapport.

Alles onder de 50 betekent intrekking.

Volgens het rapport maken managers in financiën en verzekeringen zich vooral zorgen over een komende recessie.

Al met al waren de cijfers negatief voor de economie en positief voor de Fed (misschien werkt hun verkrapping wel).

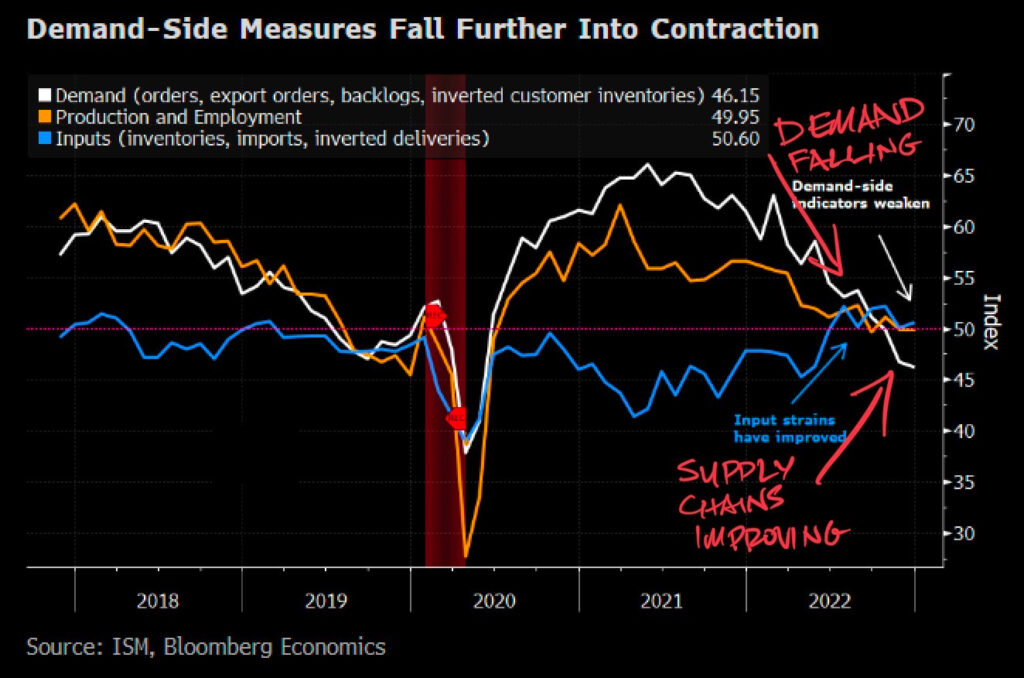

Een paar dingen om te onthouden: de economie kwam hard op gang vraag naar goederen tijdens lockdowns en daarna terug gemigreerd naar vraag naar diensten dit afgelopen anderhalf jaar. Services die nu worden aanbesteed, zijn aanzienlijk.

Hoewel, zoals u hier kunt zien, de prijzen van diensten (niet te verwarren met de algemene ISM-prijzen) nog steeds hoog zijn... Ik verwacht dat dit dit jaar zal achterblijven en behoorlijk zal dalen, aangezien mensen de broekriem aanhalen en regeren in discretionaire uitgaven.

Herinnering: Fed wil over de hele linie lagere prijzen.

Vervolg:

De Jobs rapport kwam vrijdag uit, en hierdoor werden de markten helemaal ingezeept. De markten kozen ervoor om zich te concentreren op de afname van de groei van de uurlonen.

De kern ervan:

Niet-agrarische loonlijsten waren +223K versus +200K verwacht → dus we hebben nog steeds volledige werkgelegenheid, niet goed voor inflatiezorgen of de Fed die de economie vertraagt.

Het gemiddelde uurloon steeg slechts met 0.3% en het uitbarstingscijfer van november van 0.6% werd achterwaarts herzien tot slechts 0.4%. Dit is goed voor de inflatiedruk, goed voor de Fed (en natuurlijk slecht voor de arbeiders).

Maar het veroorzaakte woede op de markt, in de veronderstelling dat de Fed zijn tent gewoon zal opvouwen en de renteverhogingen zal stoppen.

S&P 500 steeg 2.3%, NASD sprong 2.6%.

Nee, dat doen ze niet. Nog niet.

Ik heb persoonlijk verkocht in de rally's.

Waarom?

De lonen groeien nog steeds met 5% op jaarbasis. Dit is meer dan 2.5x de vermelde inflatiedoelstelling. De Fed geeft er niet om dat uw lonen de inflatie inhalen. Het maakt zich zorgen dat u die lonen gebruikt om het inflatievuur te blijven aanwakkeren.

Lonen moeten stoppen met stijgen voordat de Fed zich terugtrekt, IMO.

🪧 Wegwijzers vooruit

Deze week hebben we:

wo 11 jan:

10 jaar Amerikaanse schatkistveiling:

Ik kijk hier goed naar de vraag:

Wat is de bied-tot-dekkingsratio? 2.31x op de laatste veiling, komt het deze week beter of slechter binnen?

Valt de veiling weer stil? 4bps laatste veiling, en deze zijn de laatste tijd veel achtergebleven → slecht teken voor vraag en liquiditeit.

En wat is de deelname van de primaire dealer? Zuigen ze het probleem op met een lagere internationale vraag?

Donderdag 12 januari:

CPI-rapport:

Headline CPI: Consensus → 0% MoM en +6.5% YoY

Kern-CPI: consensus → +0.3% op maandbasis en +5.7% op jaarbasis

De prijzen voor huisvesting en onderdak lijken hun hoogtepunt te hebben bereikt.

Nieuwe en gebruikte auto's dalen in prijs.

Dat gezegd hebbende, zullen de algemene prijzen aanzienlijk moeten vertragen om de Fed voldoende comfort te geven om verdere renteverhogingen hier terug te draaien. Integendeel, als deze CPI-waarde een positieve verrassing is, zou de markt in een wereld van pijn kunnen verkeren met het vooruitzicht van een Fed Funds-verhoging met 50 basispunten aan het einde van de maand.

De markt heeft naar mijn mening een positief rapport ingeprijsd, waardoor het risico aan de bovenkant van de CPI ligt en aan de onderkant van de markt.

Werkloosheidsclaims:

De markt is op zoek naar 215 eerste werkloosheidsaanvragen versus 204 vorige week.

De Fed heeft dit aantal nodig om hoger te zijn om renteverhogingen tegen te gaan.

vr 13 jan:

UMichigan consumentenvertrouwensindex:

UofM onderzoekt consumenten om te zien hoe zij zich voelen over de economie in de toekomst.

Bloomberg Professioneel

De markt verwacht eigenlijk dat dit vorige maand omhoog gaat naar 60.5 vs. 59.7, waarbij consumenten er meer vertrouwen in hebben dat de inflatie binnenkort afneemt.

Ik raak niet al te verstrikt in deze lezing, aangezien het een beetje een luidruchtige enquête IMO is en niet echt leidt tot beslissingen van de Fed.

🛞 Rubber naar de weg

Laten we dit allemaal aan elkaar lijmen en ons hoofd op scherp zetten voor de week.

De vraag die we ons stellen is: is de trend van desinflatie nog sterk genoeg om de Fed ertoe te brengen zich terug te trekken?

Het banenrapport was licht positief (anti-inflatoir), maar niet genoeg.

ISM was een vinkje in de goede richting, maar ook nog niet genoeg.

CPI zou kunnen helpen, maar zou een substantiële neerwaartse beweging moeten zijn (minder dan 6%) voordat de Fed zich hier terugtrekt. En als het de verkeerde kant op gaat – hoger – zou de Fed deze maand nog eens 50 basispunten kunnen verhogen.

Kijken naar de UST-veilingen en de algehele liquiditeit van de obligatiemarkt. Dit is waar de Fed gedwongen zou kunnen worden om sneller dan verwacht te versoepelen vanwege de verslechterende marktomstandigheden. Ze geven niets om de beurs. Sterker nog, ze willen het lager. Ze geven alleen om de Treasury-markt, omdat hier de liquiditeit voor de overheid zelf komt. De versoepeling zal echter komen door QT terug te trekken en misschien de obligatiemarkt te ondersteunen met aankopen door de Fed.

Bottom line:

Op dit moment wacht ik op tekenen van een recessie die de economie in zijn greep krijgt. Ik denk dat de inflatie zal blijven afnemen en met de enorme hoeveelheid schulden en leningen door consumenten, zouden we heel goed een sneeuwbaleffect en een mogelijk scherpe neergang in de economie kunnen zien.

Dit is naar mijn mening het grootste risico, en de markt die verwacht dat de Fed alleen maar draait op het eerste teken van afnemende inflatie, zal het bij het verkeerde eind hebben.

Dit is de reden waarom ik persoonlijk netto short ga op de markt, veel contanten blijf aanhouden en uit de buurt blijf van aandelen met een hoge bèta (dwz technologie en discretionair), terwijl ik uitkijk naar kansen in aandelen met een lagere bèta (dwz consumentengoederen). en nutsbedrijven). Ik koop ook opportunistisch goud, zilver en Bitcoin, aangezien harde gelden het vaak goed doen in stagflatie en recessies.

Dat is het. Ik hoop dat je je geïnformeerd en georganiseerd voelt en klaar bent om deze week te beginnen met investeren!

Alvorens te vertrekken, voel je vrij om op deze nieuwsbrief te reageren met vragen of toekomstige interessante onderwerpen. En als je dagelijkse financiële inzichten en commentaar wilt, kun je me altijd vinden op Twitter!

✌️Spreek snel,

James

Ik hoop dat je genoten hebt van deze eerste editie van The Signal nieuwsbrief.

🚨 Voor wekelijkse toegang tot The Signal, het hele jaar door, meld je hier aan:

Upgrade naar betaald hier.