“De man die alle wapens en alle beslissingsbevoegdheid in handen van de rijksoverheid legt en dan zegt: 'Beperk je'; hij is het die echt de onpraktische utopist is. – Murray Rothbard

In 2013 lanceerde het Amerikaanse ministerie van Justitie (DOJ) een initiatief dat ze noemden: "Operation Choke Point" en het doel van dit initiatief was banken onder druk te zetten om politiek benadeelde bedrijven, zoals flitskredietverstrekkers en vuurwapenhandelaren, af te sluiten van het financiële systeem. De DOJ stuurde vervolgens "administratieve dagvaardingen" naar financiële instellingen die deze bedrijven bedienden, gekoppeld aan een lijst van de Federale depositoverzekeringsmaatschappij (FDIC) van "risicovolle handelaren/activiteiten".

Het hele idee was om banken te intimideren om deze verkopers als klant te laten vallen, zonder enige vorm van proces, en dit is precies wat er gebeurde. Geen enkele bank wil te maken krijgen met extra audits, eindeloze onderzoeken van regelgevende instanties, vandaar dat ze deze legale bedrijven snel als klant lieten vallen, zelfs als er geen wettelijk gerechtvaardigde gronden voor waren.

Rep. Blaine Luetkemeyer (R-Mo.), die vanaf het begin een sterke tegenstander van Operatie Choke Point was geweest, maakte bijvoorbeeld de volgende opmerkingen na meer bewijzen opgedoken over hoe het programma werd bewapend tegen legale bedrijven:

“In een voorbeeld van flagrante intimidatie beëindigde een bank haar relatie met een legaal bedrijf na bedreigingen van de FDIC. De bank gaf uiteindelijk toe aan de druk en toen de bank de FDIC op de hoogte bracht van de beslissing, gaven ze toe dat een risicobeoordeling aantoonde dat het bedrijf "geen significant risico vormt voor de financiële instelling, inclusief financiële, reputatie- en juridische risico's, "toch hebben ze nog steeds de bankrelatie beëindigd ... Jarenlang hebben ambtenaren van het Office of the Comptroller of the Currency voortdurend elk wangedrag ontkend, maar in de pas niet-verzegelde documenten zien we het bewijs van een bewuste beslissing om samen te werken met de FDIC tegen flitskredietverstrekkers . Deze geldschieters waren specifiek het doelwit, niet op basis van bewijs van wangedrag, maar op basis van persoonlijke overtuigingen, een beslissing om "sterk aan te bevelen dat [banken] betaaldagleningen opnieuw evalueren."

Operatie Choke Point schiep een gevaarlijk precedent door persoonlijke vooroordelen of voorkeuren te gebruiken als norm voor regelgevende handhaving. Hoewel het programma in augustus 2017 officieel werd stopgezet, doemt de erfenis van het negeren van een eerlijk proces om ideologische redenen nog steeds op en is nu veranderd in iets dat nog veel gevaarlijker is. Hoewel initiatieven zoals Operatie Choke Point zijn opgezet om het rechtssysteem te omzeilen, vertrouwden ze nog steeds grotendeels op analoge handhavingsmethoden. Er moesten nog dagvaardingen worden uitgevaardigd en wettelijke richtlijnen moesten nog worden opgevolgd.

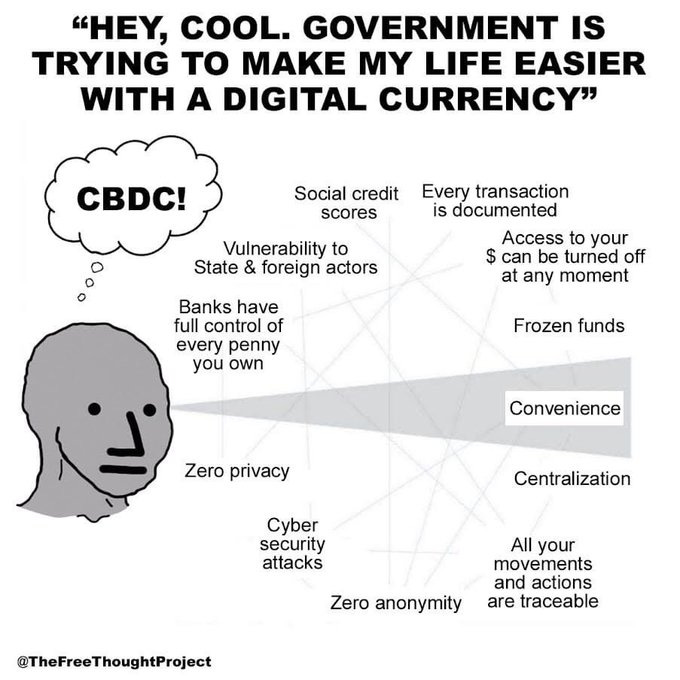

Wat als ik je zou vertellen dat de centrale planners hard aan het werk zijn om een financieel controleraster te ontwikkelen dat kan worden afgedwongen zonder dagvaardingen of enige vorm van expliciete regelgeving in de boeken? Een systeem dat uw naleving en absolute gehoorzaamheid vereist, niet alleen aan bestaande wetten, maar ook aan bepaalde politieke of ideologische neigingen, en als u dit niet doet, wordt u financieel afgesneden totdat u de knie buigt. Een systeem waarbij; elke aankoop wordt bijgehouden, elke beweging die u maakt is bekend, elke bestedingsbeslissing wordt nauwkeurig onderzocht door de staat, alles wat u doet of zegt dat tegen de actualiteit ingaat, resulteert in financiële sancties en de handhaving van deze bovengenoemde sancties is algoritmisch. Deze nachtmerrie die ik kort heb geschetst, is precies wat Central Bank Digital Currencies (CBDC's) zijn ontworpen om in te luiden.

"Geef mij de controle over de geldvoorraad van een natie, en het kan me niet schelen wie de wetten maakt." – Mayer Amschel Rothschild

CBDC's zijn programmeerbare virtuele fiat-valuta's die rechtstreeks door de centrale bank aan het publiek worden uitgegeven, zonder via het banksysteem te vloeien. Het is belangrijk op te merken dat een CBDC slechts een nieuw betalingskanaal is, omdat een digitale dollar nog steeds een dollar is en een digitale yuan nog steeds een yuan. Met CBDC's echter de munteenheid bestaat nooit in fysieke vorm. Het is altijd digitaal en het eigendom wordt bijgehouden in een enkele database die wordt bijgehouden door de centrale bank, in plaats van de meerdere databases die tegenwoordig bij verschillende banken en betalingsverwerkers bestaan. Met andere woorden met CBDC's; banken, creditcardmaatschappijen en zelfs PayPal zijn grotendeels irrelevant. Alle transacties worden door de centrale bank verwerkt via één digitale portemonnee voor betaling en ontvangst. De beste analogie om een CBDC te beschrijven is die van een elektronische voucher die kan worden gebruikt om aankopen te doen. De meeste van de belangrijkste verschillen die CBDC's onderscheiden van andere vormen van geld, worden in detail beschreven in mijn vorige artikel "De strijd om de toekomst van geld: Bitcoin vs. CBDC's" en ik zou je sterk aanraden om dat eens te bekijken, als je dat nog niet hebt gedaan, voor een zeer belangrijke achtergrondcontext.

CBDC's worden voorverpakt geleverd met enkele "verbazingwekkende functies", geïnspireerd op de klassieke roman van George Orwell, 1984. Deze omvatten, maar zijn niet beperkt tot:

- Negatieve rentetarieven om sparen te ontmoedigen en uitgaven aan te moedigen, oftewel monetaire repressie

- Onmiddellijke en automatische belastingheffing en heffing van boetes

- Geen financiële privacy, uiteraard bedoeld om "criminelen" te pakken te krijgen. Elke transactie wordt gemonitord en gevolgd, natuurlijk voor uw veiligheid.

- Vervaldatums op uw geld, zoals de staat nodig acht

- Omdat het programmeerbaar geld is, zijn beperkingen van hoe en waar ze kunnen worden uitgegeven eenvoudig te implementeren met een paar toetsaanslagen, bijvoorbeeld de staat kan uw geld bevriezen als ze uw politieke opvattingen niet leuk vinden

- Ze kunnen op elk moment en om welke reden dan ook worden "uitgezet" in een poging om het witwassen van geld, belastingontduiking en allerlei "ongeoorloofde activiteiten" te beteugelen

- Vanwege hun digitale aard gebeurt de devaluatie veel sneller, aangezien "helikoptergeld" in realtime door de staat aan haar burgers kan worden verstrekt

Als bonus vereist een succesvolle implementatie van CBDC de totale eliminatie van contant geld. Voor het geval je het nu nog niet doorhad, geen van de bovenstaande zal je op enigerlei wijze ten goede komen. CBDC's zijn controlemiddelen en zijn een van de hefbomen die worden opgezet om de staat in staat te stellen totale controle te hebben over elk aspect van uw leven. Samen met digitale ID's zullen ze de ruggengraat worden van een sociaal kredietsysteem en een staat van toezicht inluiden die nog nooit eerder in de geschiedenis heeft bestaan; aangezien geen enkel imperium in de geschiedenis ooit zoveel macht heeft gehad als regeringen in een CBDC-wereld! In tegenstelling tot Bitcoin, dat is ontworpen om de macht van de centrale bankiers te controleren door geld van de staat te scheiden, zijn CBDC's precies het tegenovergestelde en proberen ze de band tussen geld en staat op een zeer dystopische manier te versterken.

Terwijl centrale bankiers zullen proberen het publiek om de tuin te leiden om CBDC's te kopen op basis van ofwel een efficiëntere betalingsmethode of de heilige graal van financiële inclusie, vergis je niet, CBDC's worden niet massaal uitgerold voor deze egalitaire doeleinden. Het belangrijkste doel is om de greep van de staat op het financiële systeem te verstevigen en indirect het gedrag van hun burgers te manipuleren en te beïnvloeden. De heersende machten zullen de middelen hebben om elke gewenste agenda af te dwingen en u in een digitale lijfeigene te veranderen die doet wat hem/zij wordt opgedragen. Om dit punt duidelijk te maken, tijdens een door het IMF georganiseerde conferentie in oktober 2020 Agustin Carstens, het hoofd van de Bank of International Settlements (BIS), gemaakt dit opmerking met betrekking tot CBDC's:

“Voor onze analyse van CBDC, in het bijzonder voor algemeen gebruik, hebben we de neiging om de gelijkwaardigheid met contant geld vast te stellen, en daar is een enorm verschil. Bijvoorbeeld in contanten, we weten bijvoorbeeld niet wie er vandaag een biljet van honderd dollar gebruikt; we weten niet wie er vandaag een biljet van duizend peso gebruikt. Een belangrijk verschil met een CBDC is dat de centrale bank zal absolute controle hebben over de regels en voorschriften die het gebruik van die uitdrukking van aansprakelijkheid van de centrale bank bepalen. En we zullen ook de technologie hebben om dat af te dwingen. Die twee kwesties zijn buitengewoon belangrijk, en dat maakt een groot verschil met betrekking tot wat contant geld is.”

Een paar maanden later, in juni 2021, de Bank of England echode De opmerkingen van de heer Carstens toen ze zinspeelden op de programmeerbaarheid van CBDC's als een belangrijk kenmerk dat ervoor zou zorgen dat geld wordt besteed aan goederen die de overheid of werkgever verstandig acht. Met andere woorden, de staat of uw werkgever bepaalt hoe u uw geld uitgeeft. CBDC's zullen initiatieven zoals Operatie Choke Point infantiel laten lijken in vergelijking, aangezien de staat nu het mechanisme en de instrumenten zal hebben om "vijanden van de staat" naar believen af te sluiten van het financiële systeem. Oh en ja, ze mogen bepalen wie deze vijanden van de staat zijn, en mocht je om wat voor reden dan ook op een zwarte lijst van de overheid terechtkomen, dan word je onmiddellijk uit het financiële systeem bevroren met weinig tot geen wettelijk verhaal. Kortom, CBDC's zijn Orwelliaans geld.

Gezien de dystopische aard van deze vorm van geld, roept het de vraag op: hoe ver zijn we verwijderd van het leven in een door CBDC gedomineerde wereld? Gerenommeerde investeerder en auteur, Doug Casey, in een recente interview voorspelde dat 2023 het jaar van de CBDC zou worden, een sentiment dat is geweest echode door onder meer econoom en auteur Jim Rickards. De CBDC-tracker van de Atlantic Council rapporteert ook vergelijkbare gegevens daarbij verwijzend alleen al dit jaar starten meer dan 20 landen een CBDC-pilot. Japan, Verenigde Arabische Emiraten, Australië, Thailand, Brazilië, India, Zuid-Korea en Rusland zijn van plan om in 2023 pilottesten voort te zetten of te beginnen. Rusland en Japan zijn beide van plan hun CBDC-pilots voor de detailhandel uit te rollen vanaf 1 april 2023.

Begin deze maand deed ook The Bank of England mee aangekondigd dat het VK tegen 2025 een CBDC gereed zal hebben. Gesynchroniseerd met "Britcoin", zal het digitale pond naar verwachting, "openbare toegang tot retailgeld van de centrale bank behouden en ... ook innovatie, keuze en efficiëntie bij binnenlandse betalingen bevorderen." De plaatsvervangend gouverneur voor financiële stabiliteit van de Bank of England, John Cunliffe, zei:

"Onze inschatting is dat het op basis van de huidige trends waarschijnlijk is dat er in het VK een digitale centralebankvaluta voor algemeen gebruik - een digitaal pond - nodig zal zijn."

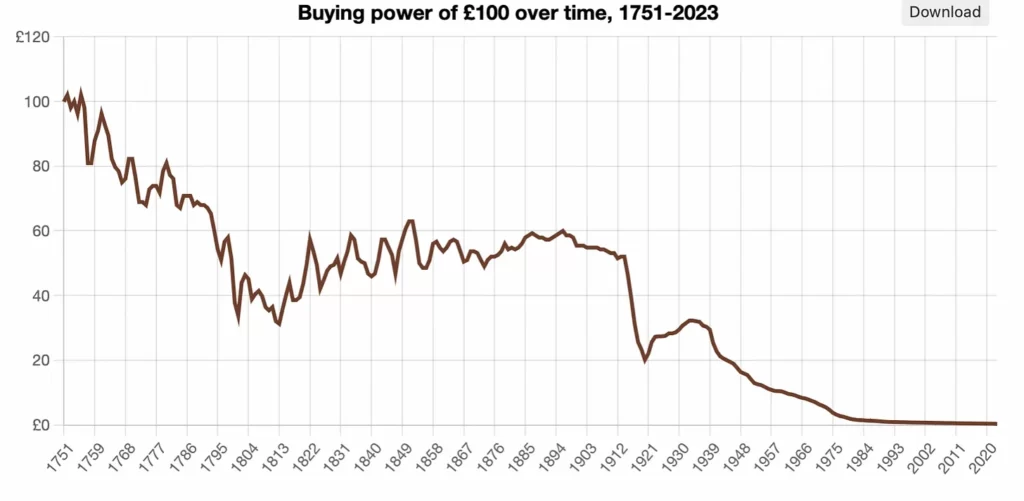

De Bank of England speelt ook met het idee om het bezit van het nieuwe digitale pond te beperken tot tussen £ 10,000 en £ 20,000 zodra het bestaat en het niet-rentedragend te maken. Ze hekelden ook Bitcoin en beschreven het als een "vluchtig, niet-ondersteund crypto-actief dat geen veilige waardeopslag en betrouwbare rekeneenheid is", terwijl ze Britcoin als het veiligere alternatief noemden. De onderstaande grafiek schetst hoe veilig uw koopkracht is wanneer deze in het pond wordt opgeslagen.

De BIS ook meldt dat meer dan 90% van 's werelds centrale banken actief haalbaarheidsstudies uitvoeren met betrekking tot de lancering van een CBDC; terwijl landen als China en Nigeria hun CBDC's al hebben gelanceerd en actief hun inspanningen opvoeren om de acceptatie van deze CBDC's te bevorderen.

In november vorig jaar de New Yorkse Federal Reserve aangekondigd dat het ook een proefprogramma van 12 weken met digitale dollars begon in samenwerking met Citibank, HSBC, Mastercard en Wells Fargo, om er maar een paar te noemen. De NY Federal Reserve persbericht stelt verder dat proefprogramma is “niet bedoeld om aan te geven dat de Federal Reserve op handen zijnde beslissingen zal nemen over de geschiktheid van het uitgeven van een CBDC voor detailhandel of groothandel, noch hoe deze noodzakelijkerwijs zou moeten worden ontworpen,” maar gezien alle CBDC-opwinding die er is, is het overduidelijk wat er na de pilot gebeurt. In dezelfde maand november publiceerde het Internationaal Monetair Fonds (IMF) in samenwerking met het Digital Currency-initiatief van MIT een paper getiteld, "Een platform voor meerdere valuta's en uitwisselingen", waarin ze schetsten hoe een wereldwijd gecentraliseerd grootboek voor grensoverschrijdende betalingen waarin centrale banken, banken en betalingsverwerkers, genaamd XC-platform, zouden werken. Volgens de krant zou dit XC-platform niet alleen betalingen en afwikkeling centraliseren, maar ook een valutamarkt (FX), hedging en naleving van bestaande wetten mogelijk maken. Het belangrijkste doel is het verminderen van frictie bij grensoverschrijdende betalingen bij het gebruik van verschillende CBDC's uit verschillende landen.

Red Date Technology, een in Hong Kong gevestigd technologiebedrijf dat toevallig ook de architect is van China's door de staat gesteunde Blockchain-gebaseerde Service Network (BSN), aangekondigd de lancering van, "Universal Digital Payments Network (UDPN)" tijdens de 2023-editie van de jaarlijkse bijeenkomst van het World Economic Forum (WEF) in Davos. Het doel van de UDPN is om verschillende bedrijven uit verschillende landen in staat te stellen om op CBDC gebaseerde betalingen in verschillende valuta's af te handelen en af te wikkelen. Kortom, ze willen de zijn SWIFT voor CBDC's, in lijn met wat het IMF-document schetste. Zoals je misschien al geraden hebt, zijn niet-soevereine valuta's zoals Bitcoin uitgesloten van de UDPN. De kers op de taart was echter de uitgave van een rapport van Bank of America (BofA) in januari van dit jaar waarin CBDC's worden geprezen als “de toekomst van geld en betalingen”. Volgens het rapport zullen centrale banken de aanjagers zijn van de “revolutie in digitale activa” en CBDC's zullen een revolutie teweegbrengen in de wereldwijde financiële systemen, waardoor ze uiteindelijk de belangrijkste technologische vooruitgang in de geschiedenis van het geld zullen worden. Ik morste bijna mijn koffie toen ik de vorige verklaring las.

Uit de bovenstaande voorbeelden blijkt duidelijk dat centrale bankiers de ontwikkeling van dit Orwelliaanse geld zeer serieus nemen en het zou niet vergezocht zijn om aan te nemen dat elke grote centrale bank tegen het einde van het decennium een CBDC in omloop zal hebben. dollarvraag van de dag is, waarom is er ineens zoveel interesse om CBDC's te lanceren? Is het echt alleen vanwege de dreiging van Bitcoin dat ze plotseling hebben besloten tot actie over te gaan of is er iets anders aan de hand? Hoewel Bitcoin en initiatieven zoals het inmiddels ter ziele gegane Libra-project van Facebook (dat later werd omgedoopt tot Diem) belangrijke factoren zijn geweest in dit ogenschijnlijk plotselinge ontwaken door centrale banken om de ontwikkeling van CBDC's te versnellen, zijn dit niet de enige factoren.

“De geschiedenis laat zien dat epidemieën de grote resetter zijn geweest van de economie en het sociale weefsel van landen. Waarom zou dat met COVID-19 anders zijn?” – Klaus Schwab

De World Gold Council in een onlangs gepubliceerd verslag noemde 2022 een recordjaar voor goudaankopen door centrale banken. Alleen al de vraag naar goud van centrale banken bedroeg in 1,136 maar liefst 2022 ton, waarmee dit het hoogste niveau van goudaankopen door centrale banken ooit is! Bovendien waren de aankopen in het vierde kwartaal van 4 2022 keer hoger dan de aankopen in het vierde kwartaal van 12, waarbij slechts 4% van de aankopen aan het IMF werd gerapporteerd. Geopolitieke onzekerheid (vooral gezien de inbeslagname van Russische buitenlandse reserves) en ongebreidelde inflatie (die ze ironisch genoeg veroorzaakten) werden genoemd als de belangrijkste drijfveren voor deze aankopen. Met andere woorden, het tijdperk van staatsschuld als "veilige haven" is ten einde, en dat weten de centrale banken.

Een wereldeconomie die steeds meer verslaafd raakt aan het drukken van geld en de kunstmatige inflatie van financiële activa kan alleen maar een ramp betekenen. Met totale wereldschuld zwevend op iets meer dan $ 300 biljoen of 349% van het wereldwijde bbp, en stijgend, hebben de centrale banken het teken aan de muur gelezen en zijn ze zich ervan bewust dat een wereldwijde monetaire reset op handen is. Net als in 1971, toen president Nixon het goudvenster sloot en een nieuwe monetaire orde van fiatgeld inluidde, ondersteund door Amerikaanse staatsschuld in plaats van een neutrale reserveactiva zoals goud, zal de monetaire reset aan de horizon worden gebouwd op een CBDC-fundament.

Hoe deze reset eruit zal zien, valt nog te bezien, maar als de geschiedenis een indicator is, is de hoofdstraat nog grotendeels niet op de hoogte van wat er aan de horizon staat en zal als zodanig de tas vasthouden wanneer (niet als) de reset plaatsvindt. Gezien alles wat we tot nu toe weten over CBDC's, is het zeer waarschijnlijk dat de urgentie om ze uit te rollen meer wordt gedreven door het feit dat de door krediet gedreven wereldeconomie, een gigantisch ponzi-plan, op instorten staat. Dit is geen ongefundeerde 'complottheorie', maar bepaalde belangrijke gebeurtenissen in 2019 zullen de zaken in perspectief helpen plaatsen.

Net voordat Covid-19 (C19) in maart 2020 officieel tot pandemie werd uitgeroepen, begonnen de problemen al in september 2019 op de financiële markten te broeden. plotselinge piek in repotarieven van 2% naar 10.5%. Repo is een afkorting van repo-overeenkomsten. Dit zijn in feite kortetermijnleningen met onderpand die doorgaans worden gebruikt om kortlopend kapitaal aan te trekken. iets hogere prijs. Dat kleine prijsverschil is de impliciete dagrente. Aangezien zij de belangrijkste financieringsbron zijn voor handelaren in de meeste markten, met name derivatenhandelaren, kan een gebrek aan liquiditeit op de repomarkten een ramp betekenen voor alle belangrijke financiële pijlers van de economie.

Zoals gewoonlijk reageerde de Fed op deze dreiging door wekelijks miljarden dollars in het financiële systeem te pompen in een poging een ramp te voorkomen. De Fed is geschat om tussen september 6 en januari 2019 stilletjes ongeveer $ 2020 biljoen in de repo-markt te hebben gepompt!

In juni 2019 voordat de repomarkten in een neerwaartse spiraal terechtkwamen, was de BIS in hun economisch jaarverslag waren de eersten die alarm sloegen toen ze verklaarden, "oververhitting […] in de markt voor hefboomleningen", Waar "Kredietnormen zijn verslechterd" en "Collateralized Loan Obligations (CLO's) zijn enorm gestegen - wat doet denken aan de sterke stijging van Collateralized Debt Obligations [CDO's] die de subprime-crisis [in 2008] versterkten." Met andere woorden, de financiële sector zat opnieuw in de problemen.

Ze volgden dit op met een ander werkdocument gepubliceerd op 9 augustus 2019, waarin ze centrale banken aanbeveelden om onconventionele monetaire beleidsmaatregelen te nemen, zoals het omzeilen van commerciële banken om tijdens een financiële crisis rechtstreeks leningen te verstrekken aan bedrijven in moeilijkheden. Bijna een week later publiceerde Blackrock, 's werelds grootste vermogensbeheerder, een whitepaper met de titel, "Omgaan met de volgende neergang: van onconventioneel monetair beleid naar ongekende beleidscoördinatie", waarin ze de Fed opdroegen om direct geld in publieke en private handen te injecteren “wanneer de volgende neergang” zich voordeed; die toevallig een maand later op de repomarkten opdook.

Elk jaar komen de top 120 van de wereldwijde elite van de financiële sector, van wie de meesten centrale bankiers zijn, bijeen in Jackson Hole, Wyoming, om actuele gebeurtenissen te bespreken en plannen te maken voor de toekomst. BlackRock presenteerde hun voorstel op dit evenement en ze erkenden zelfs dat hun voorstel radicaal verschilde van de gebruikelijke reactie op crises door de Fed:

Er is een ongekende reactie nodig wanneer het monetaire beleid uitgeput is en fiscaal beleid alleen niet voldoende is. Die reactie zal waarschijnlijk inhouden "direct gaan": direct gaan betekent dat de centrale bank manieren vindt om het geld van de centrale bank rechtstreeks in handen te krijgen van uitgevers in de publieke en private sector. Direct gaan, dat op verschillende manieren kan worden georganiseerd, werkt door: 1) het rentekanaal te omzeilen wanneer deze traditionele toolkit van de centrale bank is uitgeput, en; 2) het afdwingen van beleidscoördinatie zodat de fiscale verruiming niet leidt tot een compenserende stijging van de rentetarieven.

Een extreme vorm van “going direct” zou een expliciete en permanente monetaire financiering van een fiscale expansie zijn, het zogenaamde helikoptergeld.

In een notendop waren de acties van de Fed vanaf maart 2020 identiek aan het plan dat enkele maanden eerder door Blackrock was opgesteld, voordat de WHO een pandemie had afgekondigd. Eerlijk gezegd was het plan al in gang gezet, maar dankzij de pandemie kwam het plan in een hogere versnelling. In 2019 leed de wereldeconomie aan dezelfde ziekte die leidde tot de financiële crisis van 2008; het werd gesmoord door een onhoudbare schuldenberg. "Zombie-bedrijven" waren in opkomst omdat tal van openbare bedrijven het hoofd boven water hielden door nieuwe schulden aan te gaan. De ineenstorting die in september 2019 op de repomarkten volgde, moet vanuit deze lens worden bekeken. Kortom de beurs stortte niet in (in maart 2020) omdat er lockdowns moesten worden opgelegd; het omgekeerde was eerder waar, er werden lockdowns opgelegd omdat de financiële markten instortten. Met andere woorden, het uitvoeren van het radicale plan van Blackrock was afhankelijk van het uitzetten van de motor van de wereldeconomie, waardoor de reeds bestaande macrotrend van monetaire expansie wordt versneld, terwijl inflatieschade wordt uitgesteld. De rest van de centrale bankiers van de wereld volgden het Blackrock-spelboek van de Fed, wat resulteerde in een enorme uitbreiding van de geldhoeveelheid, wat leidde tot de devaluatie van hun valuta's. Voor meer details raad ik aan dit te bekijken dit artikel door Fabio Vighi evenals dit een door John Titus.

Wat heeft dit alles met CBDC's te maken, vraag je je misschien af? Nou, het is simpel, dankzij de pandemische digitale ID's, die de ruggengraat vormen van een CBDC-systeem, werden uitgerold in de vorm van vaccinpaspoorten. Deze maakten het mogelijk om vaccinmandaten van werkgevers af te dwingen en de toegang tot openbare ruimtes zoals restaurants, theaters en sportscholen te beperken als een persoon niet volledig was gevaccineerd, volgens de heersende definitie van volledig gevaccineerd. In werkelijkheid was dit eigenlijk een proefprogramma voor een sociaal kredietsysteem in CCP-stijl, ook al gebruikte het op dat moment alleen de vaccinatiestatus als enige maatstaf om naleving te garanderen.

Bovendien was het plan van Blackrock niet bedoeld als een eenmalige beleidsreactie, maar werd het voorgesteld als een permanente maatregel om een toekomstige financiële crisis het hoofd te bieden, of zoals John Titus het uitdrukt: "Dit is het uiteindelijke resultaat van BlackRock's 'going direct'-plan: controle van zowel de bevolking als de economie via geldpijpen met kleppen die openen en sluiten in overeenstemming met de 'strikte voorwaarden' die de geldverstrekker oplegt." Dus als "helikoptergeld" in de toekomst rechtstreeks aan het publiek moet worden verstrekt, wat is dan een betere manier om dat te doen dan via CBDC's?

“De aanbidding van de staat is de aanbidding van geweld. Er is geen grotere bedreiging voor de beschaving dan een regering van incompetente, corrupte of gemene mannen. Het ergste kwaad dat de mensheid ooit heeft moeten doorstaan, is veroorzaakt door slechte regeringen. De staat kan en is in de loop van de geschiedenis vaak de belangrijkste bron van onheil en rampspoed geweest.” – Ludwig von Mises

Een jaar na de lancering van de eNaira, de Nigeriaanse CBDC, in oktober 2021, maakte minder dan 0.5% van de 225 miljoen inwoners van Nigeria er gebruik van. Dit is tegen de achtergrond van de toenemende acceptatie van Bitcoin, wat heeft geleid tot de handel in Bitcoin tegen een 60% premie in de West-Afrikaanse natie. In een poging om gezicht te redden en mensen tot digitale lijfeigenschap te dwingen, eerst de Nigeriaanse centrale bank beperkte bankopnames tot een maximum van $ 225 per week. Ze verdubbelden later en besloten alle hoge coupures in omloop te vervangen. Het uiteindelijke doel is het beperken van het gebruik van contant geld, net zoals India deed in zijn demonetiseringscampagne in 2016, en dit heeft geresulteerd in een enorm tekort aan contant geld. De Nigeriaanse centrale bank bepaald dat de demonetiseringscampagne bedoeld is om overtollige contante liquiditeit op te ruimen, valsemunters in toom te houden en hun controle over het geld in Nigeria in omloop te verscherpen, met meer dan 85% ervan bestaat buiten het banksysteem van het land.

Net als in India waren de resultaten van dit beleid chaotisch met eindeloze rijen bij geldautomaten, gestrande pendelaars en vele kleine bedrijven, die het leeuwendeel van de economie vertegenwoordigen en voornamelijk afhankelijk zijn van contante betalingen, die tot stilstand zijn gekomen. Ondanks deze desastreuze resultaten heeft de gouverneur van de Nigeriaanse centrale bank, Godwin Emefiele, het beleid als een succes geprezen en de minister van Financiën, Zainab Ahmed, was het daarmee eens. gezegde: "Het enige pijnpunt is de pijn die het de burgers heeft aangedaan." Als gevolg van de geldtekorten, rellen hebben uit protest in Nigeria uitgebroken, waarbij in sommige gevallen dodelijk geweld werd gebruikt tegen de relschoppers. CBDC's zijn zo goed dat ze moeten worden opgedrongen aan mensen die ze niet willen.

In een recente interview op Bloomberg verklaarde de heer Carstens van de BIS dat fiat de strijd tegen crypto had gewonnen, daarbij verwijzend naar de FTX-uitval als de laatste spijker in de doodskist waarvan hij verwacht dat deze binnenkort een regelgevende reactie zal ontketenen. Hij beweerde verder dat "technologie geen betrouwbaar geld oplevert" en zo "..alleen de legale, historische infrastructuur achter centrale banken kan grote geloofwaardigheid geven [aan geld]," Vervolgens deed hij een magnifieke suggestie om een "verenigde blockchain" te hebben waarbij één centrale bank (dwz de BIS) het vertrouwen in CBDC's ondersteunt. Eén grootboek om ze allemaal te regeren. Het is overduidelijk dat de strijd om de toekomst van geld en vrijheid nog maar net is begonnen. Mensen als de heer Carstens zullen zeker niet vrijwillig hun bevoegdheden voor het creëren van liquiditeit opgeven en in de komende maanden zullen ze elke regelgevende macht inzetten die tot hun beschikking staat om de acceptatie van Bitcoin zoveel mogelijk te beperken tot hun wapens van digitaal fascisme, ook wel CBDC's, zijn klaar.

Hoewel het duidelijk is dat de CBDC-trein het station al heeft verlaten en momentum lijkt te krijgen, zou dat voor ons een motivatie moeten zijn om ons te verdubbelen in het bouwen van een alternatieve economie rond Bitcoin. Het is onze plicht om te beginnen met het bouwen van circulaire economieën van Bitcoin en uitwisselingen overbodig te maken als een bron om Bitcoin te verwerven, omdat gezien de opmerkingen van de heer Carstens, ze de eerste aanvalsvector zullen zijn voor regelgevers, een vorm van Operatie Choke Point 2.0. Vanuit technologisch en economisch oogpunt heeft Bitcoin al gewonnen en dat weten de centrale planners; ook al is het een realiteit die ze niet willen accepteren. De echte strijd gaat niet alleen over concurrerende monetaire systemen, maar het is een strijd tussen vrijheid of slavernij. De CBDC's komen inderdaad maar de vraag is wanneer ze komen, word je tot slaaf gemaakt of ben je vrij? De keuze is aan jou.