✌️ Welkom bij het laatste nummer van de informatieve, de nieuwsbrief die je in slechts enkele minuten per week slimmer maakt.

🙌 De Informationist neemt één actuele gebeurtenis of ingewikkeld concept en vereenvoudigt het voor u in opsommingstekens en gemakkelijk te begrijpen tekst.

Klinkt slim? Voed je hersenen met wekelijkse problemen die rechtstreeks naar je inbox worden gestuurd hier

Kogels van vandaag:

- Wat is TARGET2?

- Wat zijn de huidige saldi?

- Wat zijn de gevolgen?

- Het einde van Europa?

Inspirerende Tweet:

Goedemorgen van #Duitsland waar het Target2-saldo in augustus met €79 miljard is gestegen als gevolg van toenemende stress in de eurozone met 10 jaar risicospreiding in Italië, ver boven 200bps! Target2-claims van Bundesbank op rest van Eurosysteem nu op €1.24 biljoen, €15 miljard onder een nieuwe ATH, wat substantiële risico's voor Duitsland betekent pic.twitter.com/o9vm6ci7Cc

- Holger Zschaepitz (@Schuldensuehner) 9 september 2022

Veel mensen zijn Duitsland veel geld schuldig. Hoe weten we? DOEL2.

Maar wat is TARGET2 precies, waarom maakt het uit en wat vertelt het ons over mogelijke financiële problemen binnen Europa?

Laten we ze allemaal beantwoorden, eenvoudig en snel, zoals altijd, hier.

🎯 Wat is TARGET2?

Ten eerste is TARGET een acroniem dat staat voor Trans-European Automated Real-time Gross Settlement Express Transfer System.

Rechts. We blijven bij TARGET.

En 2 betekent gewoon dat het de tweede iteratie is van het betalingssysteem dat door de eurozone is geïmplementeerd.

Simpel gezegd, TARGET2 is het betalingssysteem dat door de centrale banken van de eurozone wordt gebruikt om snel grensoverschrijdende betalingen in realtime af te handelen.

TARGET2-transacties kunnen van alles zijn, van betaling voor een levering van goederen tot de aankoop van een waardepapier of leningbetaling tot het eenvoudig storten van geld bij een bank.

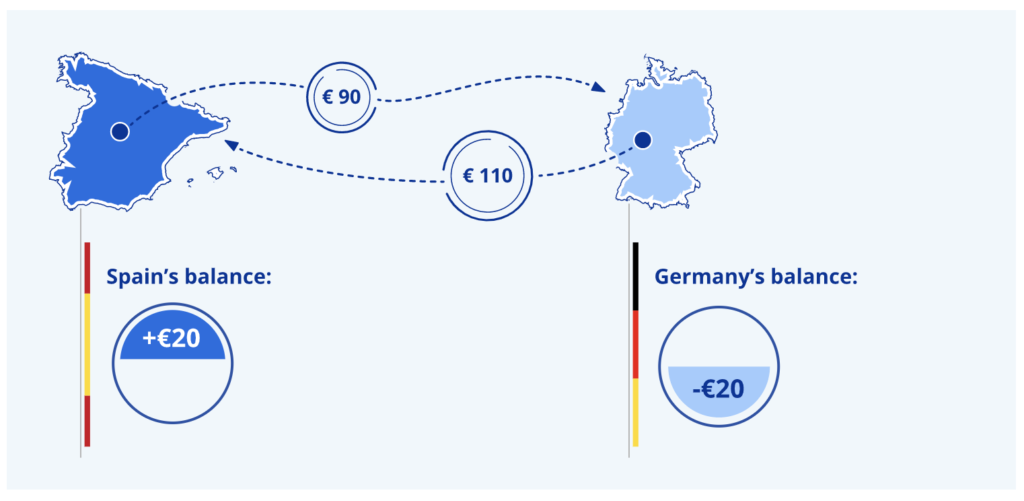

Aan het einde van elke werkdag worden alle vorderingen en verplichtingen automatisch vereffend en overgedragen aan de ECB (Europese Centrale Bank), waardoor elke Nationale Centrale Bank (NCB) een totale verplichting heeft voor of een vordering op het TARGET2-saldo (ECB) vel.

Bijvoorbeeld:

*Een grote sleutel: TARGET2 regelt ook alle monetaire-beleidstransacties van de ECB.

TARGET2 geeft ons daarom enig inzicht in welk land leent en welk land uitleent, en dus hoe de ECB spelletjes speelt met sterke landenbalansen die de zwakkere in de eurozone ondersteunen.

Als je je afvraagt: we hebben een soortgelijk systeem voor centrale bankvereffening hier in het Amerikaanse Federal Reserve System, de Interdistrict Settlement Account (ISA). De Amerikaanse deelnemers zijn de twaalf Fed-vestigingen. Een groot verschil tussen TARGET2 en de ISA is dat de verschillende saldi tussen de reservebanken regelmatig worden afgewikkeld met een verrekening.

Daarentegen is er in het TARGET2-systeem geen mechanisme om afwikkeling tussen centrale banken van de eurozone te verzekeren.

De saldi worden gewoon berekend en genoteerd.

🧐 Wat zijn de huidige saldi?

Vóór 2008 bleven de saldi (verplichtingen en vorderingen) van elke centrale bank relatief klein. Dit komt deels door het ondoorzichtige karakter van het oorspronkelijke TARGET-systeem dat tot 2007 werd gebruikt. De tweede, en meer kritieke reden is de vrijwel onbeperkte kredietfaciliteiten die door de centrale banken van de eurozone en de ECB beschikbaar zijn gesteld na de Grote Financiële Crisis van 2008.

Vervolgens verhoogde de ECB in maart 2020 de aankopen in het kader van het Asset Purchase Program (APP) en nam zij een nieuw programma aan, het Pandemic Emergency Purchase Program (PEPP).

Met andere woorden, kwantitatieve versoepeling (QE) verergerde een reeds groeiende onbalans tussen landen met een overschot op de lopende rekening (dwz Duitsland) en landen met een tekort op de lopende rekening (dwz Italië).

Herinnering: lopende rekeningen zijn slechts een mooie manier om handelsonevenwichtigheid te zeggen. Als ik meer export dan importeer, dan heb ik een overschot en omgekeerd.

En dus hebben deze QE-achtige activa-aankopen grensoverschrijdende effecten die een verhoging van de TARGET2-saldi zullen veroorzaken.

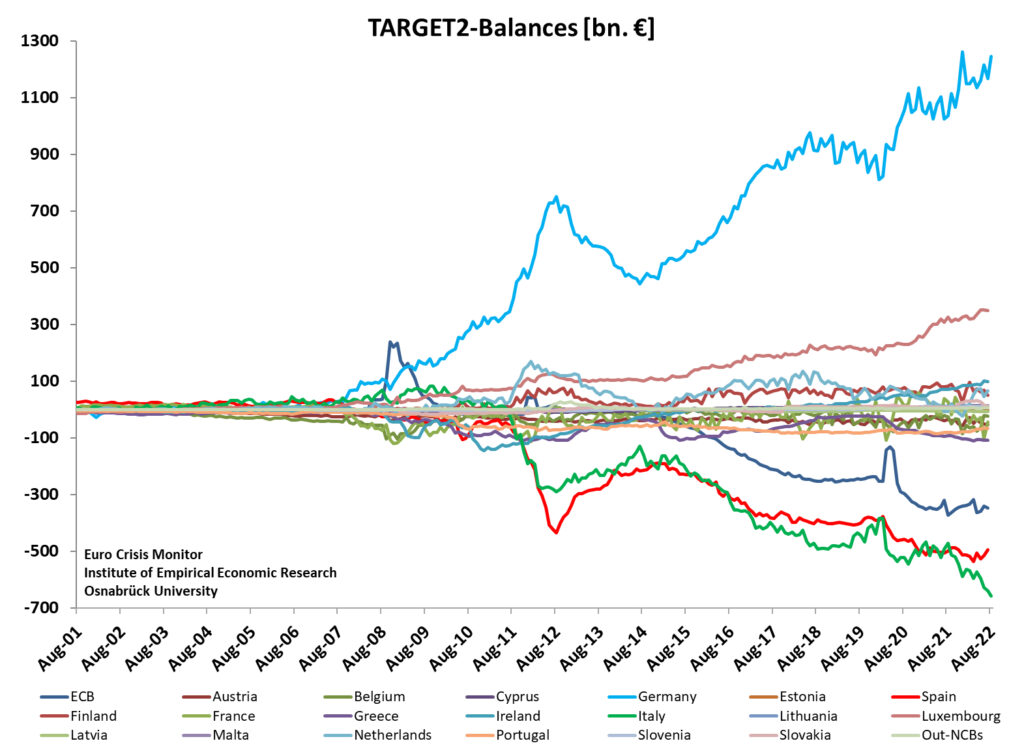

Dus, waar staan de saldi, en kun je raden welk land in wezen de Centrale Bank is voor de rest van de eurozone? (Kijk voor een hint naar de inspirerende tweet van vandaag 😜).

Jij hebt het. Geen verrassing, Duitsland is de suikeroom van Europa.

😨 Wat zijn de implicaties?

We hebben een uitdrukking op Wall Street die als volgt gaat:

Als u de bank $ 100,000 schuldig bent, is dat uw probleem, maar als u de bank $ 100 miljoen schuldig bent, is het het probleem van de bank.

Duitsland heeft een probleem.

Als bankier naar Europa, en met huidige netto-claims van €1.2T, van de andere landen van de eurozone, is Duitsland ingesloten, volledig toegewijd, heeft weinig tot geen toevlucht, maar om het probleem te blijven financieren en door te gaan naar (lees : hopen op) een ommekeer in de behoeften van landen met een tekort.

En het land met de meeste schulden is Italië, met een negatief TARGET2-saldo van € 658 miljard.

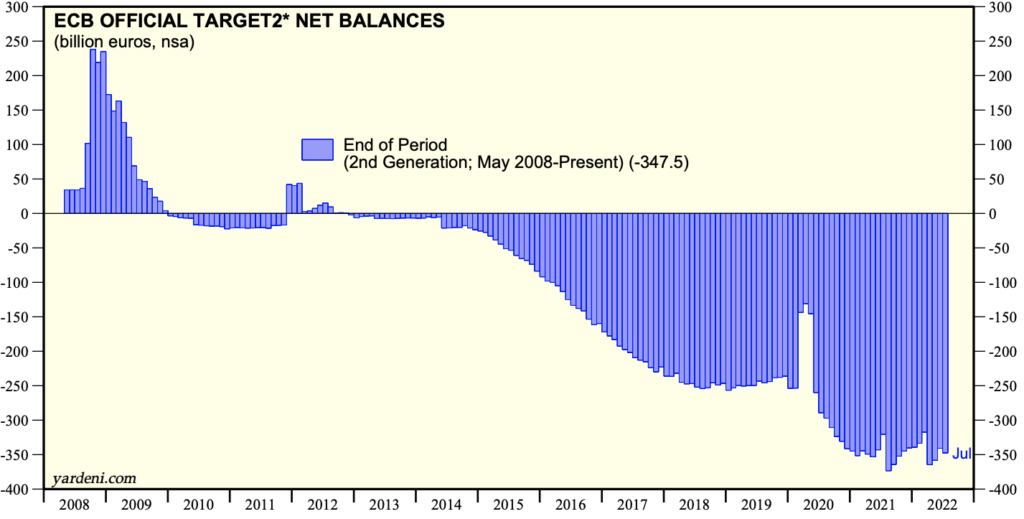

Maar heb je die blauwe lijn in de bovenstaande grafiek opgemerkt? Degene die de ECB zelf vertegenwoordigt?

Dat klopt, de ECB heeft een negatief saldo van ~350 miljard euro en is dus ook Duitsland schuldig.

Dit is het idee van de ECB van monetair beleid op de vrije markt.

☠️ Het einde van Europa?

Je kunt je afvragen, als de ECB blijft lenen van Duitsland om het probleem te financieren, kunnen ze het dan uiteindelijk verbeteren, misschien oplossen?

Goed.

Ken je die vriend van je die een volwassen kind heeft, misschien in de 30 of 40, en hij vraagt constant om hulp van zijn ouders, misschien wonend in hun kelder, nog steeds? En de ouders blijven hem geld geven, rationaliserend dat hij op een dag volledig onafhankelijk zal zijn, hij weer op de been zal komen? Hij gaat gewoon door een moeilijke periode...

Ja, de ouders hier zijn Duitsland en het kind is eigenlijk vier: Italië, Spanje, Portugal en Griekenland.

Het grootste probleemkind van vandaag is echter Italië.

Nu de ECB wordt geconfronteerd met historische inflatiecijfers en de uitdaging om deze aan te pakken, hebben ze de streefrentetarieven van de centrale bank verhoogd. En dit zet druk op landen met een zwakkere balans, namelijk de vier hierboven. Degene die de laatste tijd het meest in de problemen is gekomen, is Italië.

Hoe kunnen we het weten?

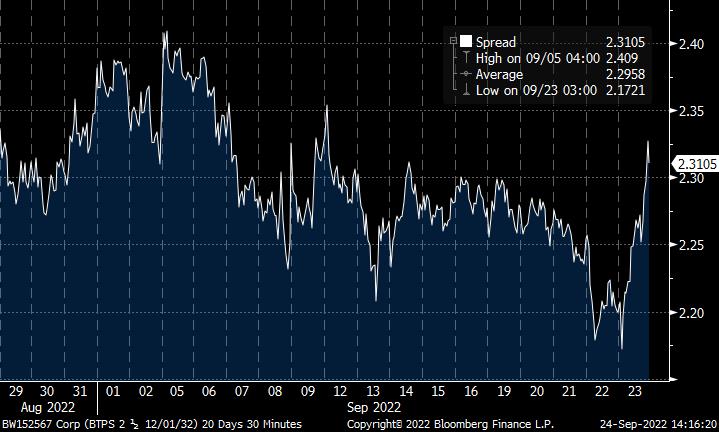

Kijk eens naar de spread tussen de rente op Italiaanse 10-jaars staatsobligaties en de vergelijkbare 10-jaars Duitse bund-rente:

Dat is een verschil van 2.31% in rendement voor dezelfde obligatie met een looptijd, beide gevestigd in Europa. En dus wat het ons vertelt, is dat er een waargenomen hoger risico is verbonden aan de Italiaanse obligatie ten opzichte van de Duitse obligatie.

Het vertelt ons ook dat dat risico toeneemt naarmate de rente hoger wordt en de spread groter wordt.

En kijk dan wat er vrijdag gebeurde:

Toen de rendementen in het VK en Europa stegen, werd de spread aanzienlijk groter.

En als je aandacht hebt besteed aan het beleid van de ECB, of als je de recente 🧠Informationist Newsletter erover hebt gelezen, weet je dat de ECB een nieuw instrument heeft aangekondigd dat ze kunnen gebruiken om bankproblemen in zwakkere landen als gevolg van stijgende rentes te voorkomen .

Hier is het artikel.

Voor het TL;DR-publiek: de Anti-Fragmentation Tool, ook wel bekend als het Transition Protection Instrument, is een stiekeme term voor Yield Curve Control. En wat het betekent is dat de ECB bereid is Italiaanse 10YR-obligaties (of een andere obligatie of looptijd van een ander land) te kopen om 'voldoende liquiditeit op de markten te verzekeren'. Maar echt, om te voorkomen dat de Italiaanse banken failliet gaan (lees het artikel hierboven als je daar meer context wilt).

Voor wat het waard is, de CDS-spread (Credit Default Swap) laat zien dat de vastrentende markt het ermee eens is dat Italië een verhoogd risico heeft. Let op de rentestijgingen in juli voordat Lagarde en de ECB hun nieuwe instrumenten aankondigden om Italiaanse obligaties te kopen om te helpen. Toch blijft het risico samen met de rente toenemen, hoe dan ook, zoals u hier kunt zien:

Oké, dus wat je zou moeten oplichten van dit alles is:

De ECB moet QE of rentecurvecontrole of hoe ze het ook noemen, blijven gebruiken om te voorkomen dat de rentetarieven in Italië boven een bepaald niveau stijgen en daar een kredietcrisis veroorzaken.

Dat niveau wordt geschat op ongeveer -2.3% tot -2.4% spread tussen de Italiaanse en Duitse 10YR-obligaties.

Je snapt het, we zijn er al.

En zo gaat de manipulatie door.

En naarmate de TARGET2-onevenwichtigheden blijven groeien, wordt het steeds minder waarschijnlijk dat de ECB ooit een ommekeer kan bewerkstelligen en de saldi voor elke lidstaat daadwerkelijk kan vereffenen.

En dit, mijn vrienden, is wat ik geloof dat de eik zal zijn die de spreekwoordelijke kameelrug breekt.

Wanneer?

Ik beweer niet dat ik dat weet, aangezien deze dingen vele maanden en jaren kunnen aanslepen. Maar ik zou zeggen dat als dit zo doorgaat, de Europese Unie uiteen zal vallen, aangezien Duitsland het besluit neemt om zijn verliezen te slikken en verder te gaan en de EU te verlaten.

En ik denk dat dat binnen het decennium gebeurt.

Dat is het. Ik hoop dat je je een beetje slimmer voelt als je weet over TARGET2 en hoe het ons enkele financiële problemen laat zien waarmee Europa wordt geconfronteerd.

Alvorens te vertrekken, voel je vrij om op deze nieuwsbrief te reageren met vragen of toekomstige interessante onderwerpen. En als je dagelijkse financiële inzichten en commentaar wilt, kun je me altijd vinden op Twitter!

Nogmaals bedankt en spreek je snel!

✌️James