✌️ Welkom bij het laatste nummer van de informatieve, de nieuwsbrief die je in slechts enkele minuten per week slimmer maakt.

🙌 De Informationist neemt één actuele gebeurtenis of ingewikkeld concept en vereenvoudigt het voor u in opsommingstekens en gemakkelijk te begrijpen tekst.

Klinkt slim? Voed je hersenen met wekelijkse problemen die rechtstreeks naar je inbox worden gestuurd hier

Kogels van vandaag:

- Wat zijn termijnwisselkoersen?

- Wat is rentepariteit?

- Gevolgen voor de yen

Inspirerende Tweet:

Klinkt alsof iemand anders dan JT er niet om geeft om het monetaire beleid en de rentepariteit te begrijpen 😂 https://t.co/yDheY5EcwH

— Martin Pelletier (@MPelletierCIO) 14 June 2022

@MPelletierCIO maakt hier een ironische opmerking dat de Japanse premier samen met Justin Trudeau (JT) de fundamentele drijvende kracht achter valutabewegingen niet begrijpt. Deze kracht staat bekend als rentepariteit en is de reden dat de yen de laatste tijd zo zwak is.

Als dat Grieks (eh, Japans) voor je klinkt, geen zorgen. We zullen u vandaag allemaal sorteren op rentepariteit!

🤝 Wat zijn termijnwisselkoersen?

Om rentepariteit (IRP) te begrijpen, moeten we eerst de twee belangrijkste koersen begrijpen waarin valuta's handelen: de contante wisselkoers en forward wisselkoers. De contante wisselkoers is de huidige koers waarmee u een valuta kunt kopen en ziet u normaal gesproken overal vermeld:

dwz EUR/USD 1.04 of USD/YEN 134, enz.

De termijnwisselkoers is een prijsopgave voor een valutakoers op een bepaald tijdstip in de toekomst, van een dag tot tien jaar (of langer voor speciale contracten). Zowel contante als termijnkoersen zijn verkrijgbaar bij banken en valutahandelaren.

Als u hier wat dieper graaft, moet u ook weten dat het verschil tussen een termijnkoers en een contante koers bekend staat als de wisselpunt. Met andere woorden:

Indien forward rate minus spotkoers is positief, dan is dit een forward Premium,

En indien voorwaarts tarief minus spotkoers is negatief, dan is dit een forward korting.

Een valuta met hogere rentetarieven zal tegen een termijnkorting worden verhandeld in vergelijking met een valuta met lagere rentetarieven. Zoals de USD versus de EUR.

Waarom is dit?

Nou, laten we beginnen met wat we noemen rentepariteit uitleggen.

⚖️ Wat is rentepariteit?

In de meest elementaire termen, de rentepariteitsregel impliceert dat het verwachte rendement op binnenlandse deposito's (activa) gelijk zal zijn aan het voor wisselkoersen gecorrigeerde verwachte rendement op buitenlandse deposito's (activa). Met andere woorden, beleggers kunnen niet arbitreren met valuta's door te lenen in een land met lage rentetarieven, in een vreemde valuta te wisselen en te beleggen in de hogere tarieven van dat vreemde land. Het verschil dat ze zouden behalen, wordt gemitigeerd door de verliezen die ze zouden realiseren wanneer ze op de vervaldag van de belegging terugwisselen naar de oorspronkelijke valuta.

Laten we bijvoorbeeld zeggen dat we de volgende offertes in de markt hebben:

- EUR/USD Spot Valutawissel = 1.04

- EU (Duits) 1 jaar Treasury rente = 1.5%

- Amerikaanse 1-jaars Treasury rente = 3.0%

- EUR/USD 1 jaar valutatermijnwissel = 1.0554

Deze tarieven tonen pariteit:

- Zet € 1,000,000 om in $ 1,040,000 tegen een spotkoers van EUR/USD

- Investeer $ 1,040,000 tegen 3.0% om binnen 1 jaar te rijpen voor $ 1,071,200

- Converteer $ 1,071,200 terug naar € 1,015,000 tegen 1.0554 EUR/USD 1 jaar vooruit

- Dit zou hetzelfde zijn als het beleggen van uw oorspronkelijke € 1,000,000 tegen 1.5% en vervalt op € 1,015,000 na 1 jaar.

Pariteit.

Het uitgangspunt van rentepariteit is dat het voorkomt dat beleggers een arbitrage van rentetarieven en wisselkoersen voor winst insluiten.

En hoe verklaart dat precies de recente activiteit en bewegingen in de yen?

Goede vraag. Laten we dat hierna uitpakken.

😮 Gevolgen voor de yen

Laten we eerst, en vooral, de huidige beleidsacties bespreken die de Bank of Japan en de Federal Reserve hebben genomen en dan kunnen we zien hoe deze acties de valuta's van beide landen beïnvloeden, als gevolg van IRP.

Zoals u waarschijnlijk weet, heeft de Federal Reserve (Fed) de Fed Funds Target Rate verhoogd om de inflatie te bestrijden en deze onlangs met 75 basispunten (0.75%). Als reactie daarop, en vooruitlopend op verdere renteverhogingen, handelt de Amerikaanse staatsobligatie op 10 jaar nu met een rendement van meer dan 3%.

Daarentegen heeft de Bank of Japan (BoJ) niet alleen niet heeft de rente verhoogd, maar heeft in plaats daarvan aangekondigd voornemens te zijn het rendement op de 10-jarige Japanse staatsobligatie (JGB) op 25 basispunten (0.25%). Om dit te doen, heeft de BoJ verklaard dat ze elke 10 jaars JGB-obligatie op de markt zal kopen om de 0.25% rendementsdoelstelling te handhaven. Dit is een klassieke Yield Curve Control-maatregel en heeft veel implicaties voor Japan, zijn overheidsschuld, zijn schuld in verhouding tot het BBP en meer, maar vandaag zullen we ons concentreren op de specifieke impact ervan op de yen.

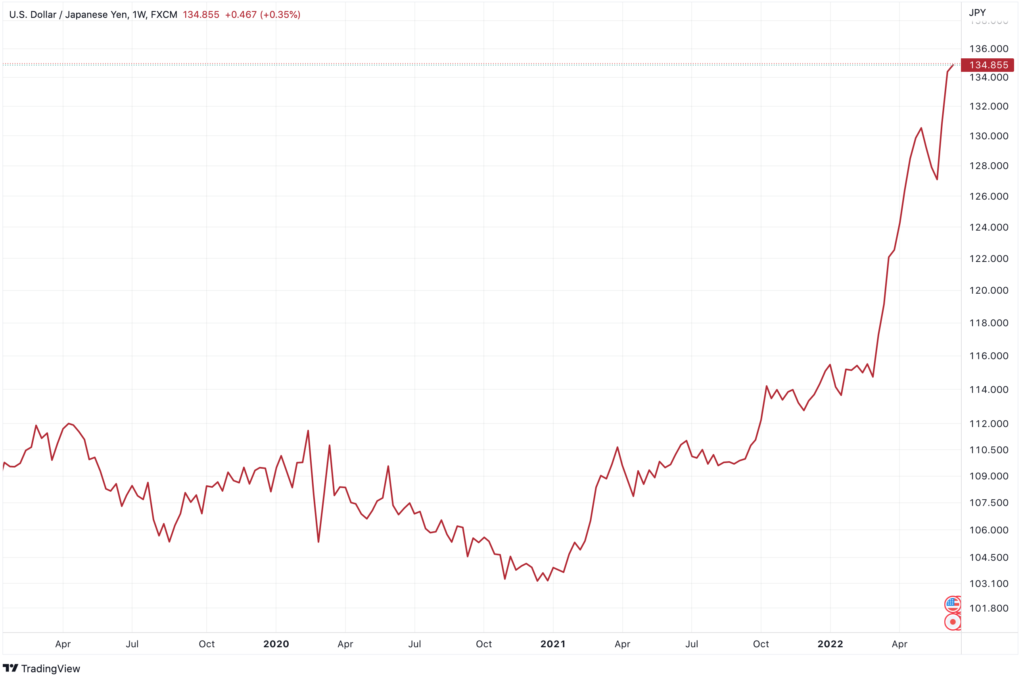

U heeft misschien ook gezien dat de yen recentelijk aanzienlijk is verzwakt ten opzichte van de Amerikaanse dollar.

Na het lezen van de bovenstaande uitleg van IRP, kun je raden waarom de yen verzwakt.

Jij hebt het. Met de BoJ die de rente houdt kunstmatig laag, terwijl de Amerikaanse Fed tegelijkertijd het verhogen van rentetarieven, is er een arbitrage tussen de twee landen. Met andere woorden, u kunt lenen Yen op 25%, verkopen de yen voor Amerikaanse dollars, en investeren de USD tegen 3%.

Zoals u nu weet, zullen de valutatermijnkoersen uitgebreide arbitrage en vergrendeling bij winst. Maar aangezien de Amerikaanse rente blijft stijgen en hoger blijft, oefent dit een grote druk uit op de Japanse yen, waarbij beleggers de yen verkopen om te investeren in hoger renderende Amerikaanse staatsobligaties.

Een algemene vuistregel is dat: hogere rentetarieven verhogen de waarde van de valuta van een land. En dus, met de BoJ die de rente kunstmatig laag houdt met Yield Curve Control, moedigen ze investeerders aan om: verkopen In yen uitgedrukte schuld en kopen vreemd in plaats daarvan luidende schuld (in dit geval US Treasuries).

Het komt erop neer dat de druk tussen het beleid van de Japanse en de Amerikaanse centrale bank toeneemt, en de yen is de ongelukkige ontsnappingsklep.

Dat is het. Ik hoop dat je je een beetje slimmer voelt als je weet over rentepariteit en hoe dit de wisselkoersen over de hele wereld beïnvloedt.

Zoals altijd, voel je vrij om op deze nieuwsbrief te reageren met vragen of toekomstige interessante onderwerpen!

✌️Spreek snel,

James