✌️ Welkom bij het laatste nummer van de informatieve, de nieuwsbrief die je in slechts enkele minuten per week slimmer maakt.

🙌 De Informationist neemt één actuele gebeurtenis of ingewikkeld concept en vereenvoudigt het voor u in opsommingstekens en gemakkelijk te begrijpen tekst.

Klinkt slim? Voed je hersenen met wekelijkse problemen die rechtstreeks naar je inbox worden gestuurd hier

Kogels van vandaag:

- De agentschappen

- De beoordelingsschaal

- Kredietspreads en implicaties

- Uitschakelconvenanten en standaard

- Soevereine nachtmerrie en Bitcoin

Inspirerende Tweet:

“De zwakte wordt groter. Het vertelt u dat dit in de marge niet alleen een tariefkwestie is, maar ook een kredietkwestie. Er zijn niet veel bedrijven die voor een langere periode tegen 10 procent kunnen financieren.”https://t.co/a1qOs3oQUK

— Michael Pettis (@michaelxpettis) 4 mei 2022

Michael wijst er hier op dat naarmate de obligatierendementen stijgen, met name voor gestresste (high yield) en bedroefd bedrijven, zullen velen hun activiteiten niet lang kunnen blijven financieren. Dus naarmate de rendementspreads groter worden, nemen de faillissementen van bedrijven toe.

Als dat verwarrend voor je klinkt, geen zorgen. We gaan hier alles afbreken.

🏛De agentschappen

Ten eerste, net zoals consumenten kredietbureaus hebben die over hen waken en hun kredietwaardigheid beoordelen, geldt dat ook voor bedrijven en landen (uitgevers van staatsobligaties). Net als consumenten hebben emittenten van obligaties drie belangrijke instanties die hen beoordelen. En tot slot, net zoals de bureaus voor consumentenkrediet soms moeite hebben om nauwkeurige analyses te maken, doen de ratingbureaus voor obligaties dat ook.

Schokkend, ik weet het.

Toch kunnen beide soorten bureaus grote gevolgen hebben voor het vermogen van mensen, bedrijven en zelfs landen om geld te lenen en hun aankopen of activiteiten te financieren. En dit kan op zijn beurt ingrijpende gevolgen hebben voor hun activiteiten of valuta en het vermogen om een continuïteit te zijn, dwz een gezonde werking.

Dus wie zijn de agentschappen?

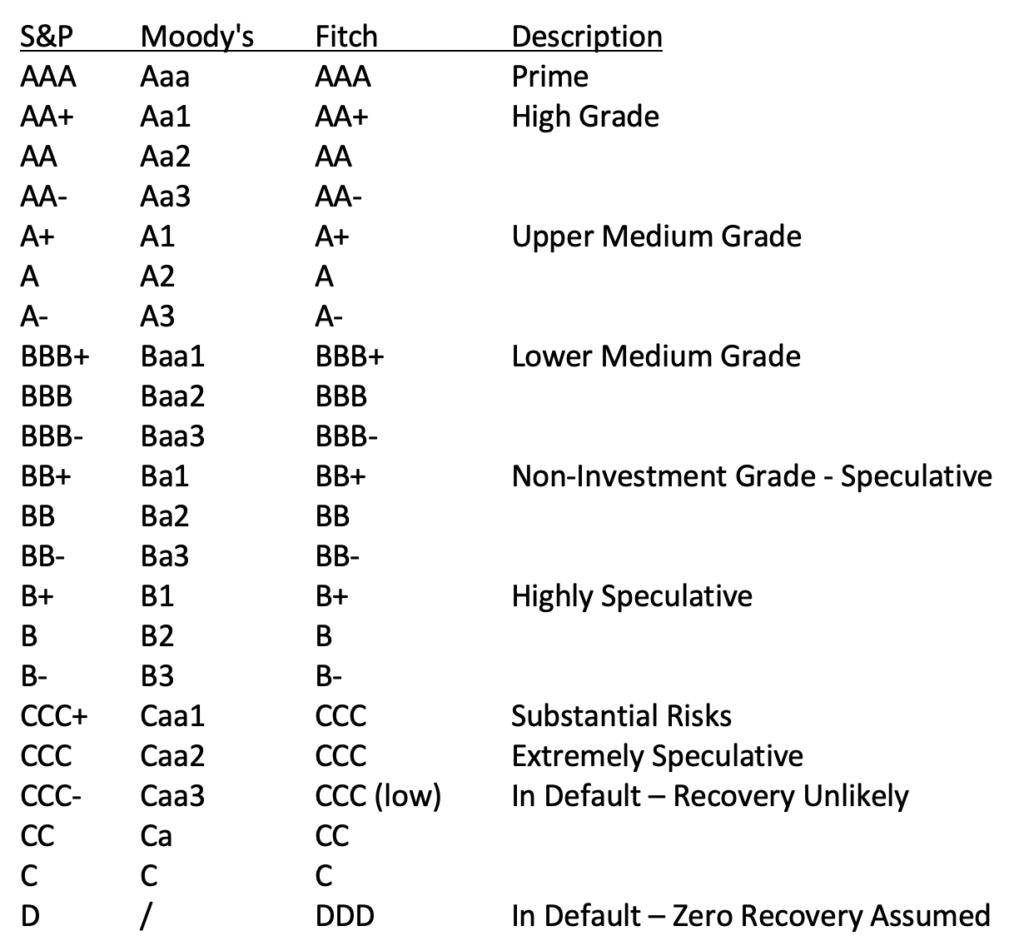

Welnu, hier in de VS hebben we Standard and Poor's (ja, de maker van de S&P 500 Index), Moody's en Fitch. Ze hebben hun eigen kleine nuances in beoordelingen (zie grafiek in de volgende sectie), maar blijven grotendeels op één lijn met elkaar, wat de beoordeling betreft.

Laten we de beoordelingsschaal en het belang van de cijfers opsplitsen.

⚖️ De beoordelingsschaal

Op het eerste gezicht werken kredietratings van consumenten en obligaties ongeveer hetzelfde. Hoe hoger het cijfer, hoe meer kredietwaardig de lener wordt geacht. Zoals u wellicht weet, ligt de consumentenschaal tussen 300 en 850, en a Prime lener heeft een score van meer dan 800. Alles onder de 620 wordt overwogen Subprime, en deze kredietnemers vinden het moeilijker om krediet te krijgen voor aankopen, bijvoorbeeld voor een huis of auto, of om een nieuwe creditcard of kredietlijn te openen. Onder de 580, en u wordt beschouwd als in gebreke blijven en het is bijna onmogelijk om een lening of krediet te krijgen met een dergelijke lage score.

Voor bedrijven of landen geldt hetzelfde. Een score van AAA betekent dat je een Prime kredietnemer en wordt beschouwd als het ultieme lage risico voor kredietverstrekkers. Deze score is over het algemeen weggelegd voor de sterkste landen en hooguit een handvol bedrijven. Tegenwoordig dragen slechts een paar bedrijven de AAA-badge: Johnson & Johnson, Microsoft, Northwestern Mutual Insurance en New York Life Insurance.

Wat landen betreft, zijn er ook slechts een handvol staatsobligaties met een AAA-rating, waaronder Duitsland, Australië en een aantal Scandinavische Europese landen. Maar hoe zit het met de VS?

Welnu, momenteel zijn de VS dichtbij, maar niet helemaal AAA over de hele linie, aangezien S&P hun rating heeft verlaagd naar AA+ en Fitch een negatieve outlook heeft afgegeven voor hun AAA-rating, wat betekent dat ze de VS waarschijnlijk zullen afwaarderen naar AA+. Hoog cijfer in het volgende verslag.

Uw volgende vraag kan zijn: wat is het equivalent van subprime voor de kredietschaal voor obligaties? Hier wordt het wat ingewikkelder. Wanneer een soeverein of bedrijf onder de BBB- valt, worden ze niet langer in overweging genomen Investeringsgraad en worden beschouwd als een speculatieve investering door de ratingbureaus en overwogen rotzooi aan investeerders.

Zie hieronder:

Wat hier zo belangrijk aan is, is dat wanneer een lener in de obligatiewereld onder Investment Grade zakt, deze door veel institutionele beleggers onmiddellijk wordt uitgesloten van belegging, omdat de fondsmandaten van die beleggers dit niet toelaten. Dit betekent dat het bedrijf met een junk-rating een hogere rente of coupon op hun schuld moet aanbieden om investeringen uit alternatieve bronnen aan te trekken. Deze hogere coupon betekent hogere kosten om te lenen, en hogere kosten om te lenen betekent hogere kosten voor het runnen van hun bedrijf (of overheid). Dit verhoogt op zijn beurt de risico's van hun vermogen om een continuïteit te blijven, zelfs nog meer dan toen ze slechts een tandje hoger op de beoordelingsschaal stonden.

De vicieuze downgradecyclus begint.

🤏 Kredietspreads en implicaties

Terug naar de Tweet hierboven door Michael. Als we kijken naar een breed deel of zelfs de hele markt, zien we soms een verschuiving in de rentetarieven op een hele reeks bedrijfsobligaties versus de Fed Funds of de risicovrij rente. Dit gat wordt de kredietspread genoemd en wanneer? creditspreads groter worden voor een groeiend deel van de zakelijke markt, kan dit gevolgen hebben voor de hele obligatiemarkt. Kijk, aangezien de kredietspreads zich uitbreiden naar tal van sectoren of kredietklassen (dwz BB en lager), betekent dit dat veel bedrijven meer moeten betalen voor hun leningen, en dit betekent over het algemeen dat we een vertraging van de economie als geheel zullen zien.

Terwijl de economie vertraagt en krimpt, zien we vaak een aantal hoge opbrengst bedrijven met een rating (BB+ en lager) schuiven winsten binnen en kunnen uiteindelijk ofwel een convenant sluiten of in gebreke blijven bij de betaling van hun obligaties.

Maar wacht, wat doet in godsnaam een verbond breken gemiddelde?

🤕 Tripping-convenanten en standaardinstellingen

Zie het overtreden van een convenant als een trigger voor een overeenkomst, een drempel waar je boven moet blijven om een goede reputatie bij de geldschieter te behouden. Laten we bijvoorbeeld zeggen dat de bank die u een lening voor uw auto verstrekte, bepaalde dat uw inkomsten boven een bepaald niveau moesten blijven om een goede kredietnemer te blijven, de lening voort te zetten en de auto te behouden.

Als uw inkomsten dan een maand of twee onder dat niveau vallen (afhankelijk van de overeenkomst), kan de bank beweren dat u het verbond doorbroken (overeenkomst) en ze kunnen uw lening intrekken en uw auto in beslag nemen.

Maar wacht, je hebt geen betaling of iets gemist, je hebt gewoon een slechte maand op je werk gehad! U betaalt nog steeds!

Precies. Pech, jongen.

En dus, wanneer een bedrijf een convenant overtreedt, wat van toepassing kan zijn op veel soorten financiële maatregelen, maar in dit geval betekent dit dat hun inkomsten of inkomsten onder een bepaald niveau zijn gedoken, waardoor hun schuld / omzet of winstratio een niveau bereikte dat valt buiten de overeenkomst. Het bedrijf zou hebben een verbond verbroken, en de geldschieter kan de kredietlijn of lening trekken. Wanneer dit gebeurt, zal de geldschieter er doorgaans aan werken om opnieuw over de voorwaarden te onderhandelen (zeer in hun eigen voordeel) om te komen tot wat we een remedie of genezing voor de verbondsovertreding. Hogere rentetarieven, versneld betalingsschema, dwangsommen of andere soms draconische maatregelen.

Dus waarom doet dit er allemaal toe?

Welnu, zoals u zich kunt voorstellen, terwijl de economie krimpt, de kredietwaardigheid daalt, de leenrente stijgt, de winst daalt, en tal van bedrijven zich in de positie bevinden dat ze opnieuw moeten onderhandelen over de voorwaarden van eerdere overeenkomsten om gewoon door te gaan met werken. Het wordt een cascade van negatieve gebeurtenissen die kunnen leiden tot veel hogere rentebetalingen in combinatie met lagere inkomsten, en uiteindelijk kan het bedrijf een betaling mislopen.

En zoals we hierboven opmerkten, wanneer een bedrijf een betaling mist, wordt gezegd dat het in verzuim. Wanneer dit gebeurt, worden ze onmiddellijk gedegradeerd naar bedroefd toestand. Ze zijn verbannen naar de onderkant van de ratingschaal en worden beschouwd als de belegging met het hoogste risico in de obligatiewereld.

Maar dit is slechts een bedrijf. Wat gebeurt er als een Land rentebetalingen gemist? Wat als een land in gebreke blijft?

😱 Soevereine nachtmerrie en Bitcoin

Wanneer een land een betaling van zijn schuld mist en dit niet te wijten is aan een simpele stem om de begroting uit te breiden of andere politieke onzin, maar diepere financiële gevolgen heeft voor de gezondheid, kan een reeks verwoestende gebeurtenissen plaatsvinden.

Ten eerste zal iedereen die de obligaties van dat land bezit, hoogstwaarschijnlijk proberen ze te liquideren, waardoor de prijzen van de obligaties dalen en de tarieven stijgen. Wanneer beleggers de obligaties verkopen, ontvangen ze in ruil daarvoor de valuta van het land. De investeerders zullen die valuta vervolgens verkopen voor de valuta van hun eigen land, waardoor de valuta van het noodlijdende land daalt. Naarmate meer en meer beleggers dit doen, vindt er een trapsgewijze gebeurtenis plaats en stort de valuta uiteindelijk in.

Dit evenement is beter bekend als hyperinflatie.

Maar wat als u inwoner bent van dat land? Al uw geld en onroerend goed of investeringen luiden in de valuta van dat land? Wat kunt u doen om u hiertegen te beschermen?

Kijk eerst uit naar de kredietwaardigheid van uw land en of deze onder de A-status of erger begint te zakken. Een website die ik soms gebruik om de ratings van staatsobligaties in de gaten te houden, is: hier.

Bekijk ook de Credit Default Swap (CDS)-markt en waar de CDS van uw land wordt verhandeld. Als je geen idee hebt wat dat betekent, geen stress, ik heb daar al alles over geschreven in een eerdere Informationist Issue. Je kan het vinden hier.

De belangrijkste stap die u vervolgens moet nemen, is uw geld beschermen, uw spaargeld uit uw basisvaluta halen en in een waardeopslag (SoV) zoals fysiek goud en Bitcoin. Let op, Bitcoin is misschien de enige manier om uw spaargeld veilig te stellen en te vervoeren als de valuta en het sociale weefsel van uw land beide snel uiteenvallen, zoals we onlangs in Oekraïne hebben gezien.

Bovendien is er altijd een kans dat we een totale ineenstorting van het fiat-systeem beginnen te zien over de wereld. Je hebt me er misschien al eerder over horen praten, maar dit is waarom ik geloof dat een van de belangrijkste posities in je portefeuille Bitcoin kan zijn. En tenzij uw land hyperinflatie begint te ervaren, is een enorme toewijzing niet nodig. Een toewijzing van 1% tot 5% kan u niet alleen helpen, maar het kan ook voorkomen dat al uw spaargeld wordt vernietigd.

Als je je afvraagt hoe, ik heb er onlangs alles over geschreven in een thread op Twitter. En als je het al gelezen hebt, prima. Als je het nog niet hebt gelezen of gewoon een opfriscursus wilt, kun je het hier vinden:

Als risicohandelaar ben ik altijd bezorgd over 'Tail Risks'.

En # Bitcoin hedges tegen het grootste staartrisico dat we ooit hebben gezien in de geschiedenis van de moderne financiële wereld:

Een totale ineenstorting van fiat-valuta's.

Hoe? Laten we het hier lekker makkelijk opsplitsen 👇🧵

- James Lavish (@jameslavisch) 15 februari 2022

Dat is het. Ik hoop dat u zich een beetje slimmer voelt als u weet over kredietratings, spreads en defaults, en weet op welke tekenen van nood u moet letten in uw eigen rechtsgebied, of het nu de VS is of elders, en hoe u uzelf kunt beschermen.

Zoals altijd, voel je vrij om op deze nieuwsbrief te reageren met vragen of toekomstige interessante onderwerpen!

✌️Spreek snel,

James