✌️ Welkom bij het laatste nummer van de informatieve, de nieuwsbrief die je in slechts enkele minuten per week slimmer maakt.

🙌 De Informationist neemt één actuele gebeurtenis of ingewikkeld concept en vereenvoudigt het voor u in opsommingstekens en gemakkelijk te begrijpen tekst.

Klinkt slim? Voed je hersenen met wekelijkse problemen die rechtstreeks naar je inbox worden gestuurd hier

Kogels van vandaag:

- Treasury Markttemperatuur

- Aanvullende hefboomratio (SLR)

- Korte papieren draaiknop

- Wissel kort papier in voor lang

- Buitenlandse swaps en een dosis realiteit

Inspirerende Tweet:

DE AMERIKAANSE TREASURY HEEFT GROTE BANKEN GEVRAAGD OF ZIJ SOMMIGE AMERIKAANSE OVERHEIDSOBJECTEN MOET TERUGKOPEN OM DE LIQUIDITEIT VAN DE MARKT TE VERBETEREN.

- Marktnieuws breken ⚡️ (@financialjuice) 14 oktober 2022

Er is de laatste tijd veel gepraat over de Amerikaanse Treasury-markt en de algehele gezondheid ervan, vooral nadat een ontwikkelde markt als het VK de afgelopen weken haperde. De vraag is of de volatiliteit op de UST-markt tot soortgelijke problemen kan leiden? En wat kunnen de Fed en de Schatkist zelf doen om dit te voorkomen?

Laten we het snel en gemakkelijk opsplitsen, zoals altijd, hier vandaag, zullen we?

🤒 Treasury Markttemperatuur

Laten we eerst eens kijken hoe de Amerikaanse Treasury-markt zich de laatste tijd gedraagt, weet je, neem de temperatuur op.

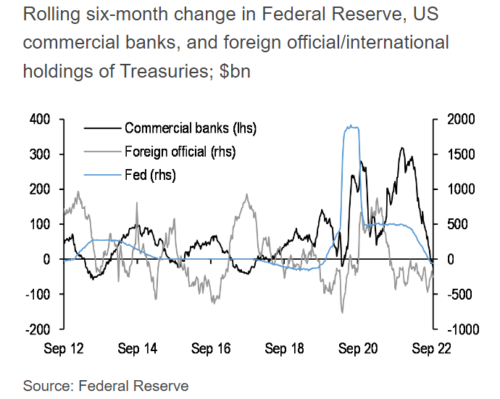

Er zijn een paar dingen waar we naar kijken bij het bepalen van de gezondheid van de Treasury-markt, waaronder de algemene vraag van UST's wereldwijd. Nu buitenlandse overheidsinkopers verdwijnen en grote houders zoals Rusland, Japan en China dit jaar actief UST's verkopen om verschillende redenen, weten we dat de buitenlandse vraag afneemt.

Maar het zijn niet alleen kopers uit het buitenland die niet meer kunnen bieden, het zijn ook commerciële banken, en sinds ze begonnen is met kwantitatieve verkrapping (QT), is de Fed zelf gestopt met het kopen van UST's en is ze een nettoverkoper geworden.

Hier is het resultaat van al die vraag die opdroogt:

Bron: JP Morgan via Bloomberg

Dus als we naar de UST-veilingen zelf kijken, is het geen verrassing dat ze minder dan geweldig waren. De meest recente benchmarkveiling voor 10 jaar UST werd vorige week gehouden en de resultaten waren niet slecht, maar niet bepaald geweldig. Kortom, de uiteindelijke vraag en prijsstelling ervan was niet ideaal, met alweer een veiling voor de verkoop, de 6e op rij.

Als u een beter begrip van het veilingproces en de statistieken wilt, heeft een recent nummer van The Informationist dit en meer behandeld. Je kan het vinden hier.

Vervolgens kunnen we beginnen te kijken naar de open markt zelf, waar onze grootste zorg de boekdiepte is (het aantal en het dollarbedrag van biedingen en aanbiedingen boven en onder de marktprijs).

Zoals u hier kunt zien, laat de Bloomberg Liquidity Index zien dat de liquiditeit in de loop van dit jaar gestaag is afgenomen (hoger getal = slechter).

Dit voedt natuurlijk de volgende maatstaf: volatiliteit.

Volatiliteit impliceert ook een gebrek aan marktdiepte en verzwakking van biedingen en aanbiedingen. Met andere woorden, een minder liquide markt betekent minder kopers en verkopers met een lagere vraag. Dit kan met name problematisch worden bij marktschokken, waar er gewoon niet genoeg liquiditeit is om een grote verkoper op te zuigen.

Een manier waarop we de volatiliteit kunnen meten, is met de MOVE Index (ICE Bank of America US Bond Market Option Volatility Estimate Index).

Een hoger volatiliteitsgetal is hier slechter, en u kunt de directe correlatie tussen liquiditeit en volatiliteit zien door de twee grafieken te vergelijken.

Als u dit doet, kunt u ook zien dat we de liquiditeits- en volatiliteitsmaatregelen naderen die we niet hebben gezien sinds het begin van de pandemische marktschok in maart 2020.

In feite waarschuwden Goldman Sachs-strategen deze week dat: enige volatiliteit schok zal leiden tot een verdere verslechtering van de marktliquiditeit, iets wat wereldwijde centrale banken waarschijnlijk niet zullen tolereren... slechtste niveaus In vijf jaar.

Kortom, er is een groeiende angst voor illiquiditeit op de Amerikaanse staatsobligatiemarkt en bezorgdheid over de noodzaak van een of andere vorm van interventie van de Fed of Treasury.

Dus, wat zouden die interventies kunnen zijn, en hoe zouden ze helpen om de broodnodige liquiditeit in de UST-markt te verschaffen?

Laten we deze snel doornemen, want u zult waarschijnlijk de komende maanden over een of meer hiervan horen.

💪 Aanvullende hefboomratio (SLR)

De Supplementary Leverage Ratio, of beter bekend als de SLR, werd in 2010 geïntroduceerd door het Bazels Comité.

Ter referentie: het Bazels Comité voor bankentoezicht (BCBS) is een comité van toezichthoudende autoriteiten voor banken, opgericht door de gouverneurs van de centrale banken van de Groep van tien landen in 1974.

Om te voorkomen dat het hier te technisch wordt, is de SLR in feite een risicomaatstaf die is voortgekomen uit de Grote Financiële Crisis en bedoeld is om te voorkomen dat banken te veel hefboomwerking aannemen. Maar vanwege de beperkingen levert de maatregel uitdagingen op voor banken.

Kijk, de SLR vergelijkt het eigen vermogen van een bank met de waarde van haar activa zonder rekening te houden met het onderliggende risico van die activa. Dus een bank die haar bezit aan activa met een laag risico, zoals UST's of zelfs contanten, vergroot, ziet een toename van het vereiste kapitaal onder de SLR.

Dit betekent dat alle activa van een bank onderworpen zijn aan dezelfde kapitaalvereisten, ongeacht hun risico. En als een bank deposito's van klanten ontvangt en deze vervolgens in kasreserves houdt of in UST's belegt, wordt hun SLR negatief beïnvloed.

Vandaar het gebrek aan vraag van commerciële banken naar US Treasuries.

Als oplossing hiervoor zou de Fed de vereisten en definities kunnen aanpassen zodat banken UST's kunnen kopen en aanhouden zonder hun SLR negatief te beïnvloeden, of de Fed zou de SLR-risicodefinities kunnen aanpassen om ze als lager risico te beschouwen.

Deze simpele zet zou alleen al binnen het commerciële bankwezen kunnen zorgen voor biljoenen dollars aan vraag naar UST's. We weten dit, omdat banken momenteel elke nacht meer dan $ 2.3T aan extra contant geld storten in het reverse repo-venster. Het aanpassen van de SLR zou dit kapitaal in plaats daarvan kunnen openen voor de vraag van UST.

Meer vraag staat gelijk aan meer liquiditeit, en meer liquiditeit staat gelijk aan een sterkere Treasury-markt.

🤩 Korte papierdraaiknop

Een ander ding dat de regering zou kunnen doen, dit keer aan de kant van het Amerikaanse ministerie van Financiën, is beginnen met het uitgeven van kortere papiersoorten op veilingen in plaats van langere looptijden. Door T-Bills te veilen in plaats van staatsobligaties met een langere looptijd, kan de Schatkist banken verleiden om een deel van het overtollige kapitaal dat in de omgekeerde repomarkt rondslingert, te gebruiken voor een iets hogere rente die door T-Bills wordt aangeboden.

Dit lijkt het meest logisch, aangezien de Schatkist een behoorlijk voortdurend tekortprobleem heeft, en door kortere papiersoorten uit te geven, kunnen ze proberen dat tegen lagere tarieven te herfinancieren in plaats van langlopende hoge rentebetalingen in hun boeken te hebben.

Dit vereist natuurlijk geen wetgeving of goedkeuringen van het Bazels Comité, alleen een interne aanpassing aan het beleid en de activiteit van Treasury-veilingen. Ik zou eigenlijk verwachten dat dit een eerste stap van de Fed zou zijn, met of zonder formele aankondiging.

😉 Wissel kort papier in voor lang

Zoals vermeld in de bovenstaande Tweet, is een van de stappen die het Amerikaanse ministerie van Financiën zou kunnen nemen – en naar verluidt overweegt – het kopen van staatsobligaties van commerciële banken. Om dit te doen, zouden ze naar verluidt diezelfde banken kortlopend papier of T-Bills verkopen om de uitwisseling te betalen.

Maar waarom zouden ze dit doen en hoe helpt het?

In wezen staan de obligaties waarover ze het hebben over het kopen bekend als off-the-run, wat betekent dat het oudere en minder liquide uitgiften zijn. Door kapitaal te injecteren in het meer liquide en kortere papier, kan de Schatkist de algehele marktliquiditeit helpen.

Dit zou ook kunnen helpen om de deur voor de Fed te openen om de open markt te betreden en een aantal obligaties van hun eigen balans te verkopen in hun QT-programma, maar dat valt nog te bezien.

Terwijl de Fed probeert om UST's van haar eigen balans af te pellen, hebben ze nog een ander instrument in de monetaire-beleidskas om te gebruiken om de liquiditeit op de Treasury-markt te helpen verzekeren.

Liquiditeitsswaplijnen.

🤫 Buitenlandse swaps en een dosis realiteit

Een andere manier waarop de Fed kan helpen bij het verstrekken van liquiditeit is indirect via een zogenaamde liquiditeitsswapovereenkomst, of gewoon door lijnen te ruilen. Dit zijn in feite overeenkomsten tussen de Fed en andere centrale banken om USD te lenen wanneer ze die nodig hebben.

Door open leenfaciliteiten zoals deze te hebben, kan de Fed voorkomen dat het buitenland Amerikaanse staatsobligaties verkoopt om geld op te halen. Met name USD. Het is een vaste en gemakkelijke manier voor centrale banken om contant geld te lenen tegen hun bezit aan Amerikaanse staatsobligaties.

Op deze manier kunnen ze, in plaats van ze op de open markt te verkopen, gewoon USD lenen en de lijn later terugbetalen. Nog een andere manier waarop de Fed kan zorgen voor aanhoudende liquiditeit.

Dus, hier is de bottom line. Hoewel de Amerikaanse schatkistmarkt tekenen van stress of volatiliteit vertoont door een lagere liquiditeit, zijn er nog een aantal manieren waarop de Fed en de Schatkist zelf kunnen helpen een ordelijke markt te handhaven.

Omdat de Amerikaanse staatsobligaties nog steeds de belangrijkste wereldwijde reserveactiva zijn, zijn er veel spelers die gemotiveerd zijn om met de Fed samen te werken om ervoor te zorgen dat de liquiditeit en de stabiliteit behouden blijven.

Dus zelfs als de $ 2.3T aan reverse repo-contanten wordt opgezogen, wisselt de Schatkist lang papier in voor kort en draait het om kort papier uit te geven, zijn swaplijnen open en opgebruikt, en begint de schatkistmarkt te haperen, er zijn hoogstwaarschijnlijk andere creatieve manieren waarop de Fed en de Schatkist kunnen samenwerken met commerciële banken en buitenlandse kopers om ervoor te zorgen dat de UST-markt liquide en ordelijk blijft.

Want hoewel het een niet-nul kans is dat de Amerikaanse schatkistmarkt volledig kapot gaat, betekent dit dat als dat het geval is, het hele wereldwijde staatsschuldsysteem uiteindelijk insolvent zou zijn en samen met het zou instorten.

Iets wat vrijwel geen enkele ontwikkelde markt wil zien.

Dat is het. Ik hoop dat u zich een beetje slimmer voelt als u weet over de Treasury-markt en hoe de Fed ervoor kan zorgen dat deze liquide en ordelijk blijft.

Alvorens te vertrekken, voel je vrij om op deze nieuwsbrief te reageren met vragen of toekomstige interessante onderwerpen. En als je dagelijkse financiële inzichten en commentaar wilt, kun je me altijd vinden op Twitter!

Nogmaals bedankt en spreek je snel!

✌️James