✌️ Welkom bij het nieuwste nummer van The Informationist, de nieuwsbrief die je in slechts een paar minuten per week slimmer maakt.

🙌 De Informationist neemt één actuele gebeurtenis of ingewikkeld concept en vereenvoudigt het voor u in opsommingstekens en gemakkelijk te begrijpen tekst.

Klinkt slim? Voed je hersenen met wekelijkse problemen die rechtstreeks naar je inbox worden gestuurd hier

Kogels van vandaag:

Wat is de rentecurve?

Wat betekent het als het omgekeerd is?

Wat is yield curve control (YCC)?

En hoe past de EuroDollar hierin?

Inspirerende Tweet:

Elke 'situatie' van de rentecurve heeft een reeks mensen die uitleggen waarom de rentecurve er deze keer niet toe doet, of ruzie maken over welke specifieke rentecurve ze moeten interesseren.

Zie draad en grafieken hieronder.

- Lyn Alden (@LynAldenContact) 22 maart 2022

Zoals Lyn uitlegt in deze thread: "... de 10-2-curve zegt: 'we komen waarschijnlijk dicht bij een mogelijke recessie, maar niet bevestigd, en waarschijnlijk over vele maanden,...'"

Laten we dat een beetje opsplitsen, zullen we?

⤴ Wat is de rentecurve?

Allereerst, wat is precies de rentecurve waar iedereen het de laatste tijd over lijkt te hebben, en hoe is deze gekoppeld aan inflatie, de Fed en een mogelijke recessie?

De rentecurve is in feite een grafiek die alle stroom uitzet nominaal (exclusief inflatie) tarieven van elke door de overheid uitgegeven obligatie. Rijpheid is de term voor een obligatie, en opleveren is de jaarlijkse rente die een obligatie aan de koper zal betalen.

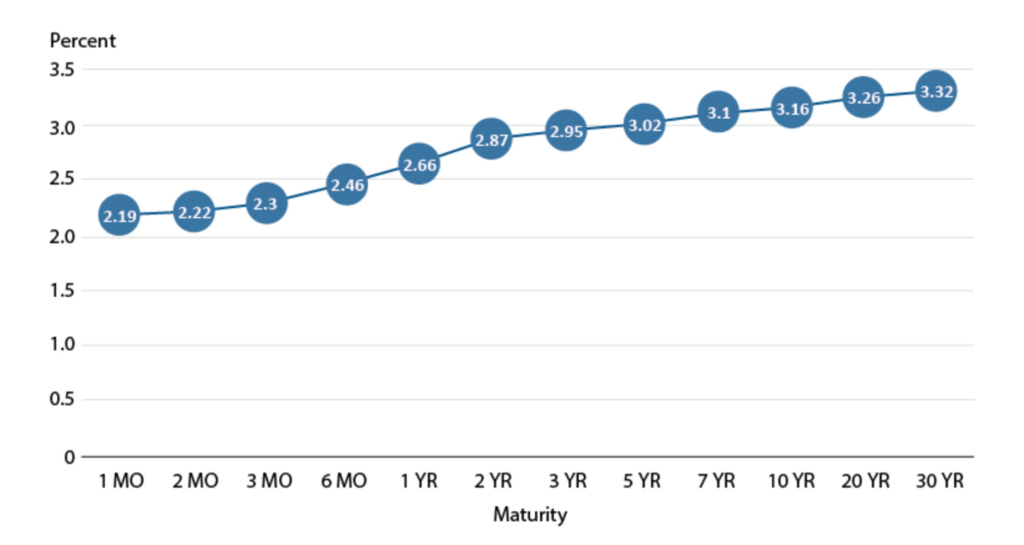

Een normale rentecurve (deze uit 2018) ziet er doorgaans als volgt uit:

BRON: FRED®, Federal Reserve Bank of St. Louis

De Fed stelt de zogenaamde Fed Funds-rente vast, en dit is de kortste rente waarover u een prijsopgave kunt krijgen, aangezien het de rente (op jaarbasis) is die de Fed commerciële banken voorstelt te lenen en hun overtollige reserves van de ene op de andere dag aan elkaar uit te lenen. Dit tarief is de maatstaf waarvan alle andere tarieven zijn geprijsd (of zo, in theorie).

Zoals u kunt zien, geldt in een normale economische omgeving: hoe korter de looptijd van de obligatie, hoe lager het rendement. Dit is volkomen logisch omdat, hoe korter de tijd die nodig is om geld aan iemand uit te lenen, hoe minder rente u zou rekenen voor die overeengekomen blokkeringsperiode (looptijd). Dus, hoe vertelt dit ons iets over toekomstige economische neergang of mogelijke recessies?

Dat is waar inversie van de rentecurve in het spel komt en wat we hierna gaan aanpakken.

⤵ Wat betekent het als het omgekeerd is?

Wanneer obligaties met een kortere looptijd, zoals de 3 maanden of de 2 jaar, een hoger rendement beginnen te vertonen dan obligaties met een langere looptijd, 10 jaar of zelfs 30 jaar, dan weten we dat er problemen op komst zijn. Kortom, de markt vertelt u dat beleggers verwachten dat de rente in de toekomst lager zal zijn vanwege een economische vertraging of recessie.

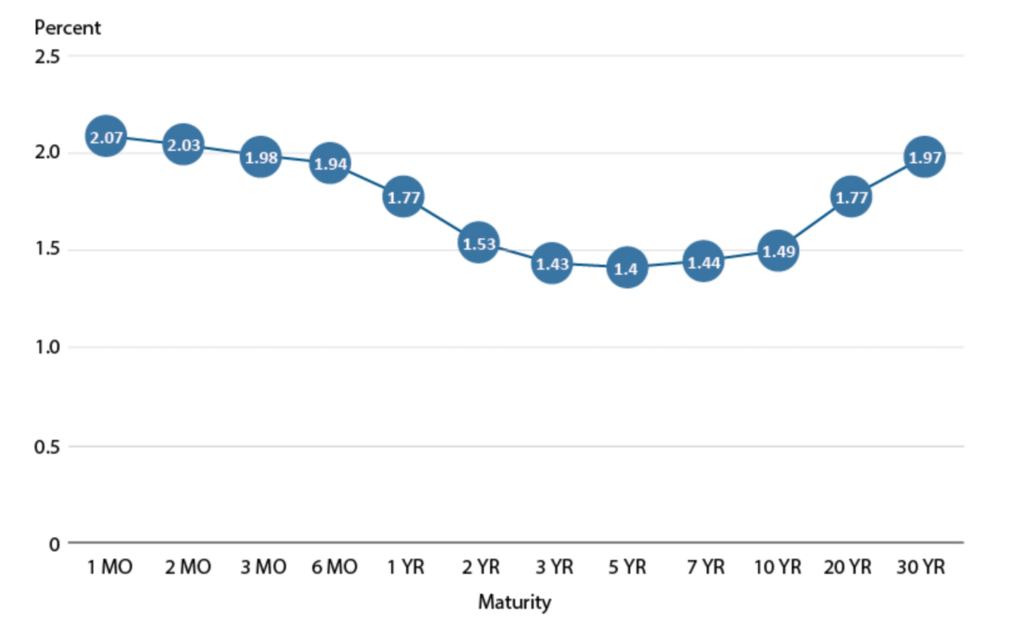

Dus als we iets als dit zien (dat wil zeggen, augustus 2019):

BRON: FRED®, Federal Reserve Bank of St. Louis

…waar de obligaties van 3 maanden en 2 jaar meer opleveren dan de obligaties van 10 jaar, beginnen beleggers nerveus te worden.

Soms ziet u het ook zo uitgedrukt, waarbij de werkelijke spreiding tussen de 2- en de 10-jarige rente wordt weergegeven. Let op de tijdelijke inversie in augustus 2019 hier:

Waarom maakt het zo veel uit, als het maar een aanwijzing en nog geen realiteit?

Omdat inversie niet alleen een verwachte neergang laat zien, maar zelfs de kredietmarkten zelf kan verwoesten en zowel bedrijven als consumenten in de problemen kan brengen.

Wanneer de kortetermijnrente hoger is dan de lange, zullen consumenten met hypotheken met aanpasbare rente, kredietlijnen voor eigen vermogen, persoonlijke leningen en creditcardschulden de betalingen zien stijgen vanwege de stijging van de kortetermijnrente.

Ook dalen de winstmarges voor bedrijven die lenen tegen korte rente en lenen tegen lange rente, zoals veel banken. Het instorten van de spread veroorzaakt voor hen een scherpe daling van de winst. Ze zijn dus minder bereid om tegen een lagere spread uit te lenen, wat voor veel consumenten de leenproblemen alleen maar in stand houdt.

Een pijnlijke feedbackloop voor iedereen.

🕹 Wat is Yield Curve Control (YCC)?

Geen verrassing, de Fed heeft hier een antwoord op (niet altijd? ), in de vorm van wat we noemen opbrengstcurvecontrole. Dit is in feite de Fed die een streefniveau voor de rente vaststelt, vervolgens de open markt betreedt en kortlopend papier koopt (meestal 1 maand tot 2 jaar) en/of langlopend papier verkoopt (10 tot 30 jaar obligaties).

Het kopen drijft de rente op korte obligaties lager en het verkopen drijft de rente op lange obligaties hoger, waardoor de curve normaliseert naar een 'gezondere' toestand.

Natuurlijk zijn er kosten verbonden aan dit alles met de waarschijnlijke uitbreiding van de balans van de Fed en verdere uitbreiding van de geldhoeveelheid, vooral wanneer de open markt niet deelneemt op het niveau dat nodig is voor de Fed om haar doeltarieven te bereiken.

Resultaat? Mogelijk verergerde inflatie, zelfs in het licht van een krimpende economie. Dat is wat we noemen Stagflatie. Tenzij de beheersing van de curve helpt om een dreigende recessie af te wenden en de economische expansie hervat. Een grote "als".

💶 Wat is de EuroDollar en hoe past deze in dit alles?

Een Eurodollar-obligatie is een in Amerikaanse dollar luidende obligatie die is uitgegeven door een buitenlands bedrijf en wordt aangehouden bij een buitenlandse bank buiten zowel de VS als het thuisland van de emittent. Een beetje verwarrend, aangezien het voorvoegsel 'Euro' een algemene verwijzing is naar alle buitenlandse, niet alleen Europese bedrijven en banken.

Wat nog belangrijker is, en in onze context hier, Eurodollar Futures zijn op rente gebaseerde futures-contracten op de eurodollar, met een looptijd van drie maanden.

Simpel gezegd, deze futures zullen worden verhandeld tegen wat de markt verwacht dat de Amerikaanse 3-maands renteniveaus in de toekomst zullen zijn. Ze zijn een extra datapunt en indicator van wanneer de markt verwacht dat de rente zal pieken. (Dit wordt ook wel de eindtarief: van de Fed-cyclus.)

Als het Eurodollar-contract van december 2023 bijvoorbeeld een impliciete rente van 2.3% laat zien en de rente daalt tot 2.1% in het contract van maart 2024, dan zou de verwachte piek voor de Fed Funds-rente eind 2023 of begin 2024 zijn.

Zo simpel is het, en gewoon een andere plek om te zoeken naar aanwijzingen van wat beleggers denken en verwachten.

Oke dat was het. Ik hoop dat je je een beetje slimmer voelt nu je alles hebt geleerd over rentecurves, inversie, rentecurvecontroles en zelfs eurodollars.

Zoals altijd, voel je vrij om op deze nieuwsbrief te reageren met vragen of toekomstige interessante onderwerpen!

✌️Spreek snel,

James