✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada esta página

Balas de hoy:

- ¿Qué es una curva de rendimiento invertida?

- ¿Cómo afectan las inversiones a la economía?

- ¿Las inversiones indican recesiones?

- ¿Dónde nos deja eso hoy?

Tuit inspirador:

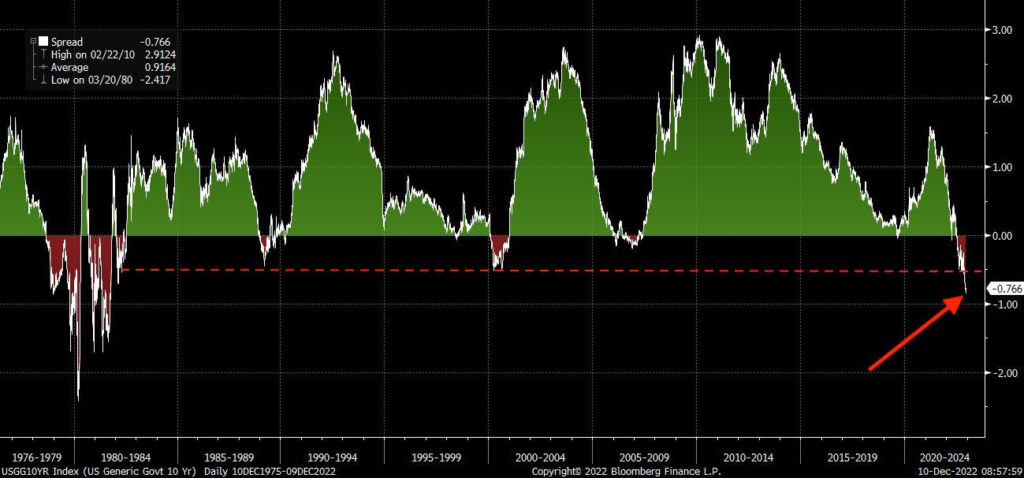

La peor curva de rendimiento desde principios de la década de 1980... que fue una recesión masiva.

Pero en ese entonces teníamos una deuda baja con respecto al PIB, por debajo del 40 %, mientras que ahora es del 130 %.

Además, a principios de la década de 1980 tuvimos un auge en la producción de energía para aliviar la inflación. pic.twitter.com/SGyaPwUHDW

- Wall Street Silver (@WallStreetSilv) 8 de diciembre de 2022

Como señala Wall Street Silver aquí, estamos viendo la peor inversión de la curva de rendimiento en décadas. Todos los signos apuntan a una recesión, y el momento y el tamaño total de la inversión apuntan a una grave.

Pero, ¿cómo y por qué? Que significa todo esto?

Tome una taza de Joe y exploremos las curvas, inversiones y recesiones del Tesoro hoy. Y no se preocupe, lo mantendremos agradable y simple, como siempre.

👐 ¿Qué es una curva de rendimiento invertida?

Ya hemos hablado de las curvas de rendimiento en The Informationist, y si aún no ha leído ese artículo o simplemente quiere refrescarse, puede encontrarlo. esta página.

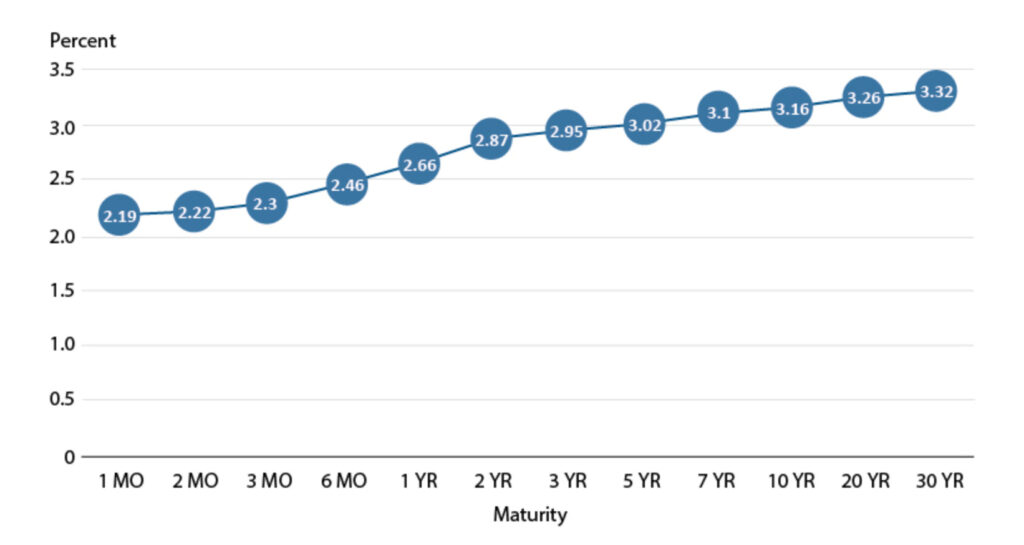

Para la multitud de TL; DR: la curva de rendimiento del Tesoro de los EE. UU. simplemente toma todos los rendimientos de los diversos vencimientos de los bonos del Tesoro de los EE. UU. y los traza en un gráfico. Y en una economía fuerte y próspera, los rendimientos de los papeles más cortos (como las letras del Tesoro de 1 mes a las notas de 2 años) son más bajos que los papeles más largos (por ejemplo, los bonos del Tesoro de 10 a 30 años).

Y así, debería verse algo como esto:

FRED® – Banco de la Reserva Federal de St. Louis

Esto se debe simplemente al valor del dinero en el tiempo y a los prestamistas que exigen tasas más altas por comprometerse a desprenderse de su dinero durante períodos más largos.

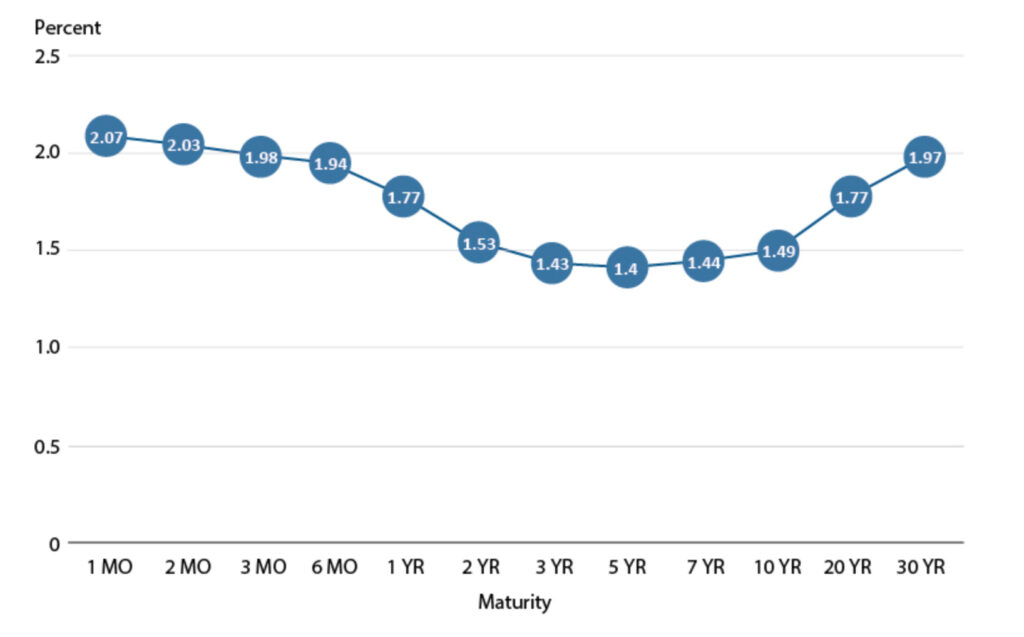

Pero en tiempos económicos desafiantes, la curva puede invertirse. Es decir, los vencimientos más largos rinden menos que los papeles más cortos.

¿Por qué?

Porque los inversores esperan que las condiciones financieras y la economía empeoren. Esperan que los rendimientos caigan en el futuro, reflejando esta caída en las condiciones económicas. Y como resultado, exigen precios más altos (y rendimientos más bajos) al vender esos vencimientos en el mercado.

Y cuando esto sucede, la curva de rendimiento termina pareciéndose a esto:

FRED® – Banco de la Reserva Federal de St. Louis

Como sin duda ha sospechado (y probablemente escuchado recientemente), los rendimientos del UST se parecen más al segundo gráfico en estos días, lo que indica expectativas de una desaceleración económica o, peor aún, una recesión.

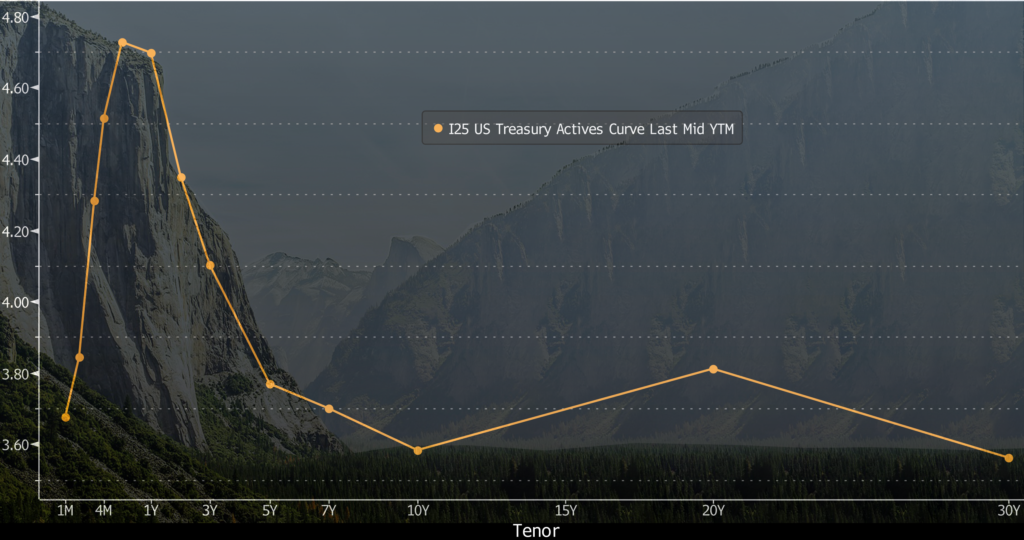

De hecho, la trama se ve francamente sombría en estos días, con una curva invertida que es tan empinada como el acantilado de El Capitán.

Bloomberg Profesional + Wikipedia Commons

¿Significa esto que estamos condenados? Sigamos buscando…

🧐 ¿Cómo afectan las inversiones a la economía?

En primer lugar, la realidad de las curvas de rendimiento invertidas es que pueden crear entornos crediticios difíciles para los bancos y, por lo tanto, períodos de préstamo difíciles para los consumidores.

¿Cómo?

Bueno, piénsalo de esta manera. Los bancos piden prestado a vencimientos más cortos (piense en las tasas de préstamo a un día), y prestan las cantidades más grandes a los más largos (piense en las hipotecas). Y así, cuando las tasas son más altas en el extremo corto y más bajas en el extremo largo, los márgenes bancarios se reducen y enfrentan desafíos para ganar dinero.

En cuanto a los consumidores, las hipotecas de tasa ajustable, las líneas de crédito con garantía hipotecaria, los préstamos personales y las líneas de crédito, y las tasas de interés de las tarjetas de crédito están todas descontadas de las tasas de interés a corto plazo. Todas estas tasas se empujan más alto con una curva de rendimiento invertida.

Los pagos aumentan para los consumidores.

Además, para los préstamos de los bancos, se vuelven menos dispuestos a prestar con los diferenciales reducidos, lo que solo perpetúa el problema de los préstamos para muchos consumidores.

Al igual que…

La pregunta es, ¿qué viene primero, la inversión o la recesión?

🤔 ¿Las inversiones indican recesiones?

Sabiendo lo que acabamos de cubrir anteriormente, parecería tener sentido que las inversiones induzcan e indiquen recesiones entrantes.

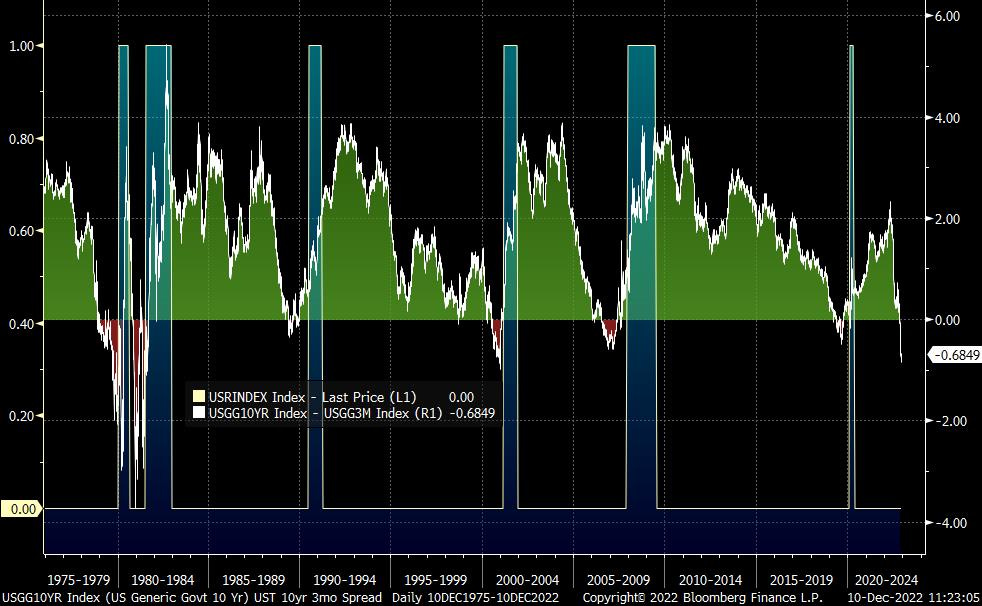

Bajo y he aquí, mirando el diferencial UST de 10 años/2 años de referencia, podemos ver claramente que las inversiones ocurren antes del inicio oficial de cada recesión reciente (áreas sombreadas), incluso un poco antes de la recesión en 2020:

Y si observamos el diferencial UST a 10 años/3 meses, que ha sido el principal indicador de diferencial para las recesiones, vemos fuertes inversiones antes de cada recesión moderna, incluida la de 2020.

La evidencia parece indiscutible y, al observar la propagación de 10 años/3 años, en particular, las advertencias se vuelven claras aproximadamente uno o dos años antes de cada inicio.

🤨 ¿Dónde nos deja eso hoy?

Desafortunadamente, como Wall Street Silver señala anteriormente, tenemos algunos indicadores y factores seriamente negativos que favorecen una profunda recesión que se avecina.

En primer lugar, si bien los dos diferenciales anteriores son negativos, el diferencial de los UST a 10 años/2 años es la lectura negativa más amplia desde la década de 1980.

En segundo lugar, como también señala WSS, la deuda total de EE. UU. con respecto al PIB se ha disparado a más del 130 %. Mucho peor que el nivel del 30% o más en el que se encontraba en la década de 1980.

¿Por qué este tema?

Bueno, si me ha estado escuchando (y a otros) en Twitter últimamente, o si ha estado leyendo The Informationist, sin duda me habrá escuchado señalar cómo EE. UU. ahora se encuentra en lo que llamamos una espiral de deuda.

Si no ha leído eso, o quiere más contexto, puede encontrar un resumen del artículo en un hilo reciente de Twitter, aquí mismo:

Si nunca ha oído hablar de una *espiral de deuda*, es hora de que lo haga,

y haga la pregunta, "¿Estados Unidos ya está en uno?"

Profundicemos y respondamos eso.

Una deuda 🧵👇

- James Lavish (@jameslavish) 23 de agosto de 2022

En pocas palabras, a medida que EE. UU. enfrenta una recesión, lo que significa una caída del PIB y, por lo tanto, una caída de los ingresos fiscales, mientras que al mismo tiempo ya está pidiendo prestado más de $ 1 billón por año (antes de este ajuste a la baja inducido por la recesión), el Tesoro se verá obligado a pedir prestado aún más, endeudarse más, endeudarse aún más, en déficit anual.

No es bueno, mis amigos.

Pero, ¿qué opción tiene la Fed aparte de mantener las tasas altas para luchar contra la inflación persistente (causada por la expansión del dinero, léase: impresión) y continuar manteniendo la curva de rendimiento invertida?

Como WSS dijo anteriormente, no tenemos una próxima expansión energética para ayudar a combatir la inflación. Entonces, la Fed seguirá endureciendo. Seguir subiendo las tasas a corto plazo.

Esencialmente están tratando de manipular sus manipulaciones pasadas.

Aunque personalmente no creo que funcione.

No habrá aterrizaje suave. No habrá forma de evitar una recesión. El mercado te lo dice, las inversiones te lo dicen.

Entonces, en el peor de los casos, tendremos una recesión profunda o incluso una depresión.

En el mejor de los casos, tendremos una recesión de corta duración.

De cualquier manera, la Fed cambiará de rumbo. Bajarán las tarifas. Dejarán de vender los USTs y MBS en su balance. Lo más probable es que se vean obligados a intervenir y proporcionar liquidez al mercado del Tesoro, para mantenerlo ordenado y funcionando correctamente.

manipular más. Imprime más. Devaluar el USD más.

Entonces que puedes hacer?

Tenga cuidado con sus exposiciones y, en mi opinión personal, tener algo de efectivo en la incertidumbre que se avecina es sensato. Y agregar de manera oportunista a los activos de dinero duro, como el oro, la plata y Bitcoin, es una buena idea a largo plazo.

Todo esto tendrá un buen desempeño cuando el mercado finalmente se vuelva al alza, y especialmente cuando la Fed se dé cuenta de que no tiene más remedio que expandir la oferta monetaria una vez más.

Eso es todo. ¡Espero que se sienta un poco más inteligente al conocer las curvas de rendimiento y su utilidad para predecir recesiones!

Como siempre, no dude en responder a este boletín con preguntas o futuros temas de interés. Y si desea información y comentarios financieros diarios, puede encontrarme en Twitter!

✌️Habla pronto,

James