*Si te parece interesante este contenido suscríbete a mi newsletter semanal, El Qi de la Auto-Soberanía.

Durante los últimos 40 años, la política monetaria ha provocado que las tasas de interés bajen desde un máximo de alrededor del 20% hasta el límite cero. Durante el mismo período, la oferta monetaria en dólares estadounidenses (USD) se ha expandido a un ritmo nunca antes visto en la historia moderna y los precios de los activos en términos de dólares se dispararon al alza, todo mientras que el salario medio por hora de los EE. UU. Se ha retrasado en una escala sin precedentes.

Irónicamente, la creciente brecha de riqueza, causada por salarios rezagados y precios de activos en aumento, ha ocurrido mientras la Reserva Federal (Fed) ha estado apuntando a una tasa de inflación del 2% y promoviendo la narrativa de que la inflación es buena para la economía, buena para el crecimiento económico y sobre todo, bueno para el Joe promedio. Esto nos hace preguntarnos por qué la Reserva Federal, a través de la política monetaria, está ajustando las tasas de interés y fijando metas de inflación y si esta intervención realmente está beneficiando a la economía.

Para empezar, centrémonos en la pregunta: ¿Por qué estamos viendo esta intervención de la Fed? Estados Unidos tiene una relación entre deuda total y PIB (Producto Interno Bruto) del 257%1. Este frágil castillo de naipes de la deuda, que ha creado la Reserva Federal, les ha hecho temer la deflación y sus efectos en la economía. Entonces, la Reserva Federal se ve esencialmente obligada a intervenir para que no se los perciba como los que permiten el colapso de la economía. Lo hacen principalmente a través de la reducción de las tasas de interés ya través de la inflación, o en otras palabras, una degradación de la moneda a través de una expansión de la oferta monetaria. Esta intervención conduce a un aumento en el consumo, la compra de activos y la mala inversión, lo que a su vez conduce a una carga de deuda cada vez mayor y, por lo tanto, a un viento en contra deflacionario cada vez mayor en la economía. El ciclo luego se repite y la Fed tiene que intervenir una y otra vez. La Reserva Federal está atrapada en un ciclo de retroalimentación negativa que ellos mismos han creado.

¿Cuáles son los efectos secundarios de la inflación?

Primero, veamos los efectos de la inflación desde la perspectiva del consumidor. Imaginemos por un segundo que el gobierno de repente duplicó la oferta total de dólares en el sistema. En teoría, todo duplicaría su precio ya que el valor de la moneda se reduciría a la mitad. Ahora, los productores de un producto o servicio tienen esencialmente 3 opciones2:

- Podrían duplicar el precio de su producto o servicio para mantener sus márgenes actuales. El efecto secundario de hacerlo es que probablemente alejarán a los clientes.

- Podrían mantener el precio actual. El efecto secundario de hacerlo es que sufrirán un impacto en sus márgenes y, por lo tanto, en sus resultados.

- Podrían mantener el precio actual, pero reducir la calidad de los insumos que componen su producto o servicio. El efecto secundario de hacerlo sería que proporcionarían a sus clientes un producto o servicio de menor calidad, pero mantendrían sus márgenes.

Lo que suele suceder es que el productor elige la opción 1 o la 3 para tomar el camino de menor resistencia y reducir un impacto potencial en su balance final. Por lo tanto, tenemos este subproducto de la inflación por el que el productor ahora tiene que subir el precio del producto o servicio o engañar al consumidor bajando la calidad de su producto o servicio. Ambos llevan a los consumidores a perder.

En segundo lugar, veamos los efectos de la inflación desde la perspectiva de los activos. A medida que la inflación devalúa el poder adquisitivo de la moneda, aumenta tanto el precio como la demanda de activos, lo que a su vez aumenta artificialmente la escasez. Esto crea efectos colaterales en forma de conflicto y malestar social, a medida que surgen disputas sobre la propiedad de los activos. Entonces, la monopolización tiende a sobrevenir para que aquellos en el poder mantengan el control debido a la creciente escasez y precio de los activos. Luego tenemos el problema más grande, por el cual comienza a aparecer una enorme desigualdad de riqueza entre los tenedores de estos activos y los tenedores de la moneda a medida que la moneda pierde poder adquisitivo. Esto se puede ver en el salario medio por hora rezagado en relación con los activos en el gráfico a continuación.

| ene 1980 - Enero 2021 Crecimiento | ene 2010 - Enero 2021 Crecimiento | ene 1980 - Enero 2021 Crecimiento anualizado | ene 2010 - Enero 2021 Crecimiento anualizado |

|

|---|---|---|---|---|

| Stock Market3 | 3379.78% | 236.84% | 9.04% | 11.67% |

| Propiedades en Venta4 | 446.51% | 66.38% | 4.23% | 4.74% |

| Gold5 | 262.21% | 73.10% | 3.19% | 5.11% |

| Promedio por hora Salario6 | 283.26% | 33.37% | 3.33% | 2.65% |

Tabla 1: Comparación del precio de los activos y el crecimiento del salario por hora

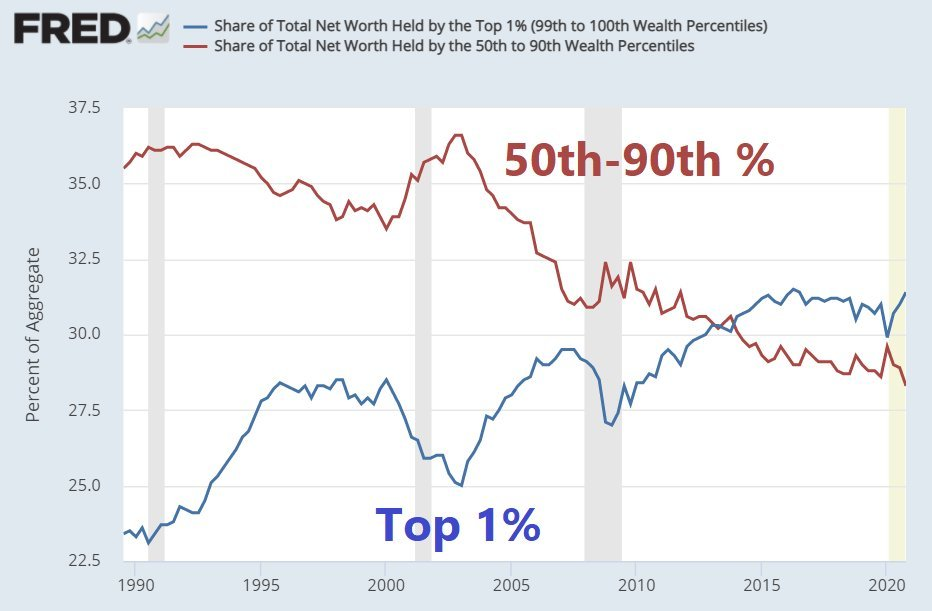

Lo que es peor, es que durante la última década este retraso de los salarios con respecto a los precios de los activos solo ha aumentado (como se muestra arriba en la columna de enero de 2010 a enero de 2021). Esto ha provocado una de las mayores transferencias de riqueza de la clase baja a la clase alta en la historia reciente (gráfico a continuación).

Gráfico 1 78: Participación del Patrimonio Neto Total

Para jugar al abogado del diablo, cuando se implementó inicialmente la inflación, los bancos centrales tenían buenas intenciones. La inflación en forma de expansión monetaria, o ajuste de la tasa de interés, es una forma en que la Reserva Federal intenta amortiguar la volatilidad a corto plazo estimulando la economía en tiempos de tensión. Sin embargo, el problema es que la volatilidad es solo energía que, como sabemos por la primera ley de la termodinámica, no se puede destruir. En cambio, simplemente se transmuta, por lo que al tratar de prevenir / amortiguar el dolor a corto plazo en la economía, esto en cambio retrasa el dolor y amplifica sus efectos futuros. Es por eso que el aumento inicial de la deuda, en forma de estímulo monetario y fiscal en tiempos de estrés, se convierte en esta bestia de expansión constante de la deuda para evitar el colapso económico.

La Reserva Federal puede argumentar de manera diferente, pero el dicho "no existe tal cosa como un almuerzo gratis" todavía se aplica a los estímulos monetarios y fiscales. Al estimular la economía, lo que realmente están diciendo es: "Elijo transferir dinero hacia un área de la economía y lejos de otra área". Esta otra área de la economía termina siendo la peor parte, que casi siempre es la clase baja. No importa cómo lo retrate la Fed, los estímulos en forma de inflación, dinero en helicóptero o el ajuste de las tasas de interés siempre tendrán efectos secundarios negativos.

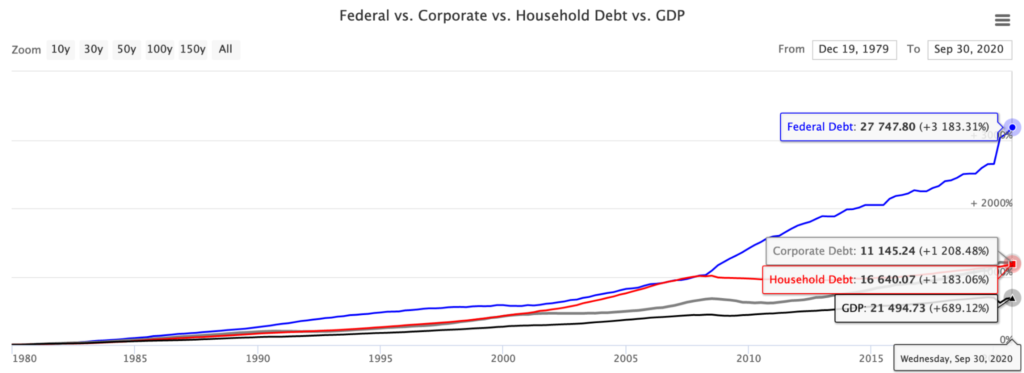

Entonces, ¿por qué no podemos simplemente detener esta intervención monetaria para cerrar la brecha de riqueza? Anteriormente mencionamos el viento en contra deflacionario. Para entender esto, tenemos que echar un vistazo al estado actual de la situación de la deuda de EE.UU. La deuda combinada federal, corporativa y de los hogares suman $55.26 billones frente a un PIB de $21.49 billones (como se muestra a continuación). Esto nos da una deuda total al PIB de 257%9. En pocas palabras, por cada $ 1 del PIB, hay $ 2.57 en deuda. Supongamos conservadoramente que el interés promedio de esta deuda es del 3%. Esto significaría que para que los EE. UU. presten servicios solo el pago de intereses sobre su deuda solamente, necesitaría crecer un 7.71% interanual antes de que veamos un crecimiento real del PIB.

Gráfico 2 10: Deuda vs PIB

Luego nos damos cuenta de que el banco central está atrapado entre la espada y la pared. Podrían dejar que Estados Unidos entrara en una espiral de deuda deflacionaria, lo que provocaría el colapso de la economía. Alternativamente, podrían mantener bajas tasas de interés y expandir continuamente la base monetaria a través de la inflación, esperando y rezando para que esta intervención conduzca a un crecimiento productivo y significativo en la economía, lo que le permitirá a Estados Unidos comenzar a pagar la carga de su deuda. Hasta ahora, parece que el banco central está eligiendo la última opción de confiar en la esperanza. Esto significa que es muy poco probable que veamos que esta degradación del dólar se detenga pronto.

Esto nos hace cuestionar que si la inflación realmente está sucediendo, entonces:

- a) ¿Por qué no vemos el colapso del USD frente a otras monedas? Esto no es solo un problema en los EE. UU., sino un problema global. Si cree que la deuda de EE. UU. con respecto al PIB es un problema al 257 %, a nivel mundial estamos sentados al 356 %.11. Probablemente hayas escuchado el dicho “la marea alta levanta todos los barcos”. Esta cotización da en el clavo y es la razón por la que no vemos que el dólar pierda valor frente a otras monedas. Todas las demás monedas fiduciarias importantes se encuentran exactamente en la misma situación. Todos están imprimiendo, tratando de superar su propia carga de deuda y, por lo tanto, todos están siendo degradados a un ritmo similar.

Entonces puede preguntarse, ¿cómo puede ser este el caso para todos los países? En términos simples, tenemos otro ciclo de retroalimentación negativa. Digamos que tiene los países A, B y C. Si A y B deciden degradar su moneda a través de la inflación, entonces la moneda de C se fortalece frente a la de A y B. A y B ahora están luchando por comerciar con C debido a la fortaleza de su moneda y, por lo tanto, deciden reducir el comercio con C, principalmente comerciando entre ellos. Entonces, C se ve obligado a degradar su moneda para mantener sus relaciones comerciales, de modo que esta reducción en el comercio no persista y afecte su economía. Este ciclo luego se repite a medida que cada país continúa degradándose para mantenerse al día entre sí. Cada país está esencialmente en una carrera de ratas hacia el fondo, donde al final todas las monedas fiduciarias no tendrán valor.

- b) ¿Por qué no vemos subir las tasas de interés debido a los efectos inflacionarios de la expansión monetaria? Los bancos centrales de todo el mundo no pueden permitir que suban las tasas de interés. Según los cálculos anteriores, el PIB de EE. UU. Tiene que crecer un 7.71% solo para pagar los intereses de su deuda, asumiendo una tasa de interés del 3%. Si las tasas de interés subieran al 5%, Estados Unidos tendría que crecer un 12.85% para pagar los intereses de su deuda. Es por eso que vemos países como Japón y Australia que limitan las tasas de interés mediante el control de la curva de rendimiento para evitar que las tasas suban demasiado. Cualquier aumento significativo de las tasas podría ser catastrófico para la economía.

Por lo tanto, se hace evidente que debido a la manipulación intervención de los bancos centrales a nivel mundial, no podemos usar nuestras métricas tradicionales para rastrear la inflación, como las tasas de interés y las tasas de cambio de divisas. Además, si está tratando de salir adelante invirtiendo en activos, el IPC (Índice de precios al consumidor) tampoco lo ayudará, ya que es solo el precio promedio de una canasta de bienes y servicios de consumo. No incluye activos como acciones, bienes raíces y bonos. La intervención del banco central está nublando las señales de precios e inflación tanto a nivel micro como macro y, por lo tanto, está afectando la toma de decisiones económicas. Tenemos muy pocas métricas en estos días en las que confiar que no estén manipuladas.

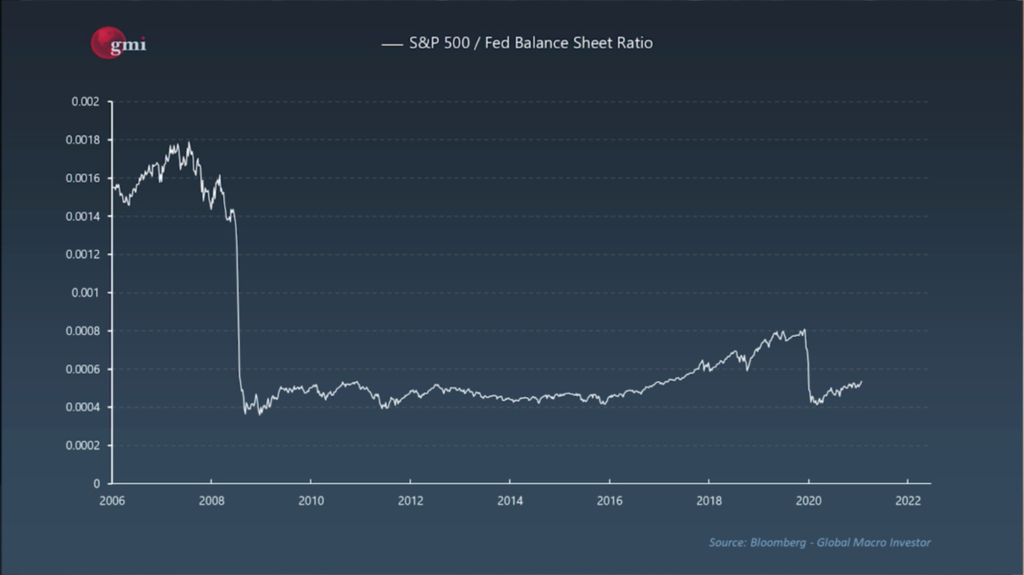

A estas alturas, es posible que haya llegado a la conclusión de que si solo invierte en bienes raíces, acciones y una pequeña asignación de oro, debería estar superando esta degradación del dólar. Ojalá fuera así de simple. Cuando cambiamos la lente a través de la cual vemos estos activos, surge una imagen diferente. En lugar de usar el USD como denominador, veamos qué sucede si usamos el Balance de la Reserva Federal.

Gráfico 3 12: S&P 500 contra el Balance de la Reserva Federal

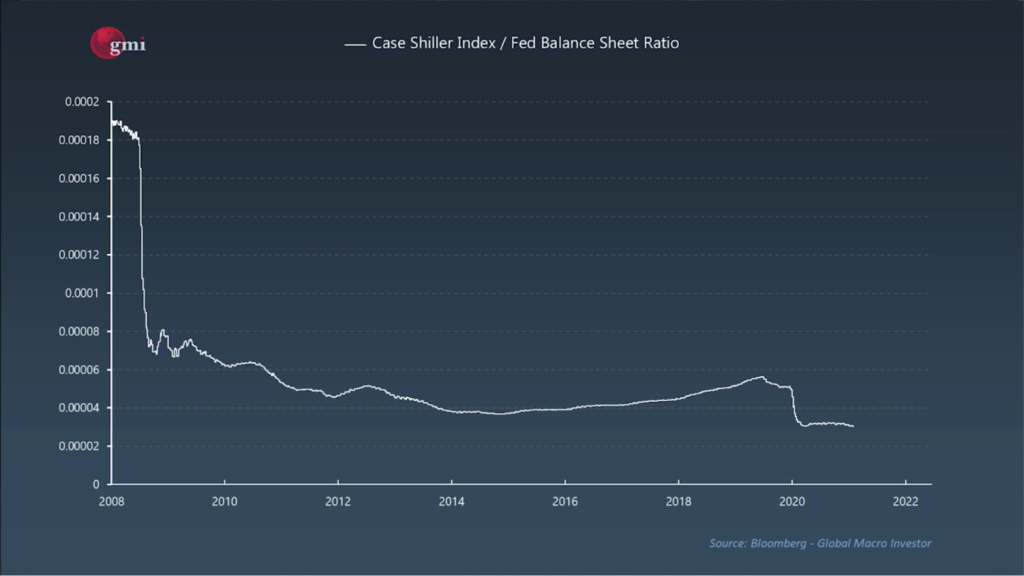

Gráfico 4 13: Precios de la vivienda en EE. UU. (Índice Case Shiller) frente al Balance de la Reserva Federal

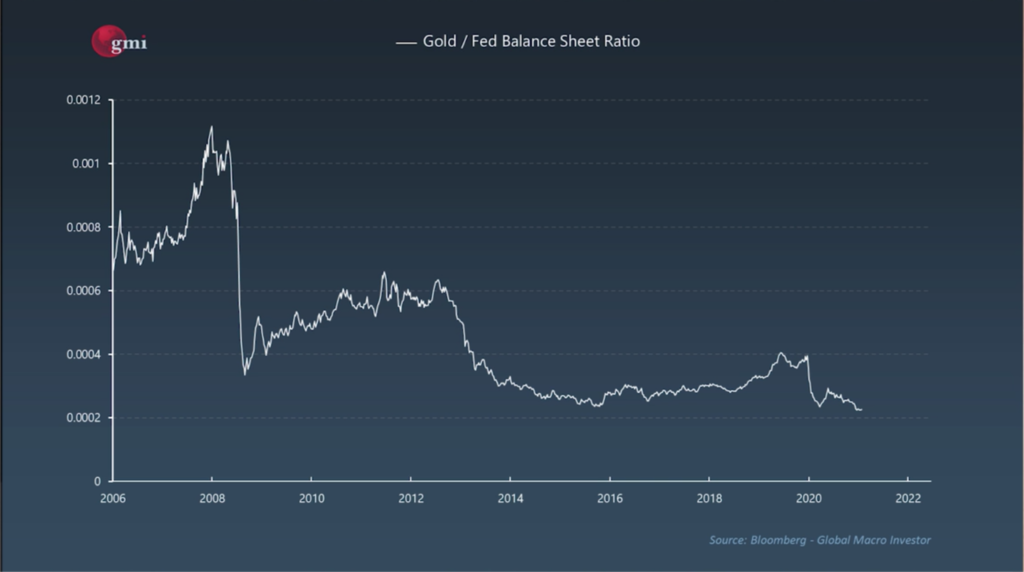

Gráfico 5 14: Oro contra el Balance de la Reserva Federal

Lo que comienza a surgir es que estos activos realmente no están experimentando la enorme apreciación de precios que nos han hecho creer. En cambio, estos activos están luchando para mantenerse al día con la degradación del dólar estadounidense, mientras que el trabajador promedio, que tiene dólares, está perdiendo drásticamente su poder adquisitivo (Tabla 1). Entonces queda claro que esta expansión monetaria es la razón de la desigualdad de riqueza cada vez mayor. Hasta que veamos una reducción en la intervención monetaria, o una nueva moneda sólida alternativa, los tenedores de activos, y más específicamente los tenedores de acciones, seguirán dominando, mientras que las clases media y baja serán aplastadas. Lo que es peor es que detrás de esta fachada de aumento de los precios de los activos, todo el mundo, incluidos los inversores, está jodido. A menos que invierta sabiamente, tendrá dificultades para superar la degradación del USD.

Esto entonces plantea la pregunta, ¿Cuánta expansión se está produciendo bajo el capó del balance de la Reserva Federal? Si vamos a la web de la Reserva Federal15, podemos ver que el balance de la Reserva Federal aumentó de $ 870 mil millones en julio de 2007 a $ 7.793 billones en abril de 2021. Eso es un crecimiento anualizado de 17.33%. Este es el obstáculo que tenemos que superar solo para adelantarnos a la devaluación del USD. Con esta expansión, siempre existe el temor de una inflación incontrolable y de que los precios se nos escapen en todos los ámbitos. Hemos visto que esto ocurre en términos de dólares, especialmente en los precios de los activos durante la última década. Sin embargo, cuando usamos el balance de la Fed como denominador, aunque hay períodos de crecimiento transitorio en los que ciertos activos tienen un rendimiento superior, en general observamos un rendimiento inferior.

Para poner el obstáculo del 17.33% en perspectiva. Aquí está el rendimiento anualizado de 15 años de varias clases de activos16:

- Acciones de gran capitalización – Índice S&P 500: 9.88%

- Acciones de pequeña capitalización – Índice Russell 2000: 8.91%

- Acciones desarrolladas internacionales – Índice MSCI EAFE: 4.97%

- Acciones de mercados emergentes: índice MSCI de mercados emergentes: 6.95 % ● REIT: índice FTSE NAREIT All Equity: 7.15 %

- Bonos de alto grado: índice Bloomberg Barclays US Agg Bond: 4.4 % ● Bonos de alto rendimiento: índice ICE BofA US High Yield: 7.44 %

- Índice S&P US Treasury Bill 0-3 Mth: 1.11%

- Oro: 7.08%

- Inmobiliaria: 2.28%

Ni una sola clase de activo superó la tasa crítica del 17.33 %. En otras palabras, si hubiera invertido en cualquiera de las clases de activos anteriores, con una simple estrategia de comprar y mantener, habría perdido poder adquisitivo durante los últimos 15 años. A menos que esté superando la tasa de expansión monetaria del 17.33% a través de inversiones inteligentes, está perdiendo poder adquisitivo. Es tan simple como eso.

A menos que cambie la premisa de nuestra política monetaria (es decir, cambiemos hacia un enfoque económico austriaco17), dudo que veamos un verdadero crecimiento significativo a largo plazo en los activos y en la economía. Más bien, el escenario más probable es que la Reserva Federal degrade continuamente la moneda e infle la carga de la deuda. El dólar continuará perdiendo poder adquisitivo, ampliando la brecha de riqueza cada vez mayor, y la Reserva Federal seguirá impulsando la narrativa de que todo marcha sobre ruedas y es estable en la economía.

Tenemos que hacer grandes cambios en la forma en que operamos. Debemos cambiar la forma en que enfocamos la política monetaria y asegurarnos de que las personas en el poder asuman la responsabilidad y mantengan los mejores intereses de la población en primer plano. Sin embargo, se ha hablado de estos temas hasta la saciedad, por lo que quería mencionar algunos otros:

Sistema bancario

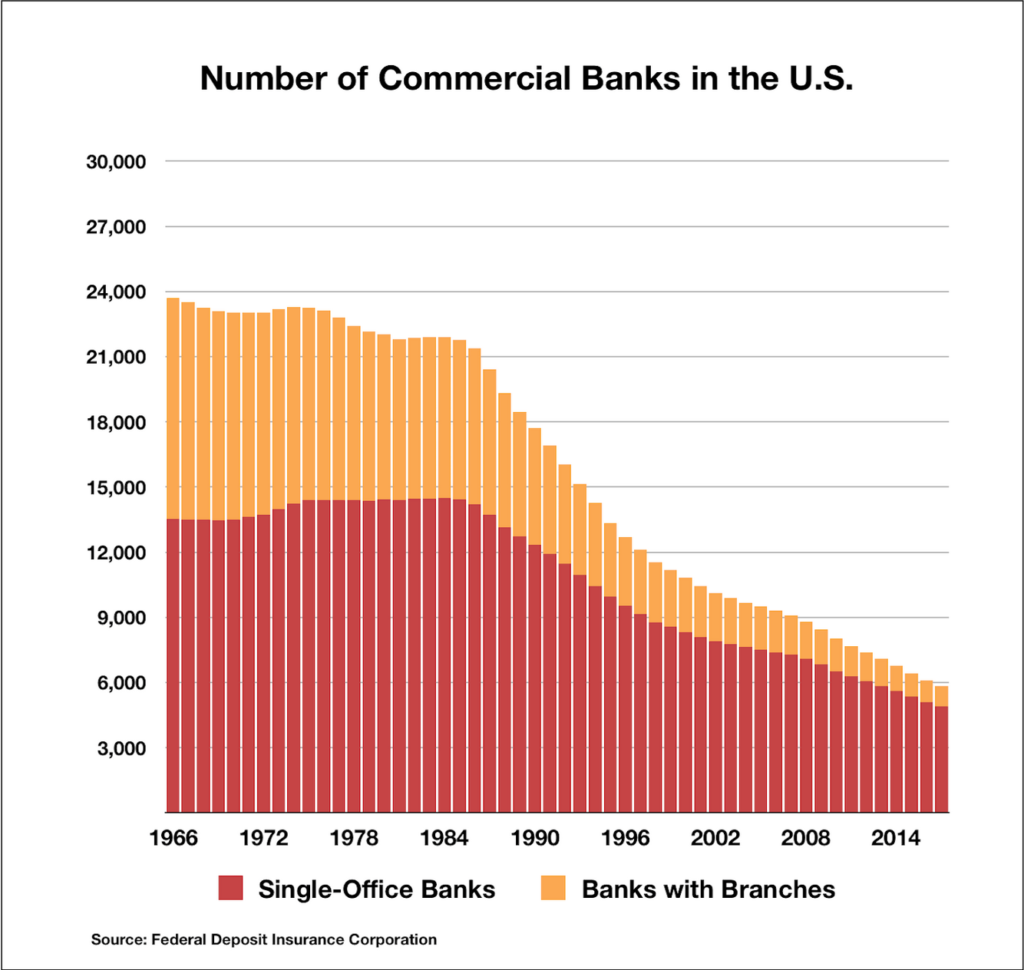

Los pequeños bancos facilitan y otorgan préstamos a las pequeñas empresas, mientras que los grandes bancos facilitan y otorgan préstamos a las grandes empresas. Lo que da miedo es que desde la década de 1960 hemos visto una disminución de alrededor de 24,000 bancos en los EE. UU. A menos de 6,000 bancos en la actualidad (cuadro a continuación). Esto se debe a la implementación de una legislación que fomenta la expansión y las fusiones, al tiempo que dificulta la supervivencia de los bancos pequeños debido a los obstáculos que deben atravesar. En el entorno bancario actual, unos pocos bancos selectos dominan la industria.

Gráfico 6 18: Número de bancos comerciales en EE. UU.

¿Por qué importa esto? Es importante porque más del 90 % de la población empresarial de EE. UU. está representada por pequeñas y medianas empresas. Las pequeñas empresas son un motor importante para el crecimiento económico y la innovación. Estas mismas empresas necesitan de los pequeños bancos para poder sobrevivir. Necesitan la capacidad de pedir prestado para innovar y crecer mediante el uso de estos fondos para ayudar a aumentar la productividad, aumentar la eficiencia y adoptar nuevas tecnologías para mantenerse al día con la competencia. Si las pequeñas empresas no pueden pedir prestado, esto tiene importantes implicaciones en la productividad y el crecimiento económico.19.

Para promover el crecimiento de las pequeñas empresas, que como sabemos genera empleos, impulsa la innovación y aumenta la productividad de la fuerza laboral, debemos cambiar nuestro enfoque actual de la banca. En lugar de presionar por una legislación que fomente la consolidación y las fusiones dentro del sector bancario, debemos reducir los requisitos para los bancos pequeños a fin de promover la proliferación de sucursales pequeñas en las comunidades.

Países como China20 han reconocido esta necesidad de los bancos pequeños para impulsar la productividad, la innovación y el crecimiento. A cambio, China es uno de los mayores países exportadores como porcentaje del PIB. También han visto un gran impacto en sus niveles de pobreza. El porcentaje de residentes de China que viven por debajo del umbral de la pobreza se redujo del 98.3 % en 1990 al 24 % en 2016. Durante este mismo período, la clase baja de los Estados Unidos ha aumentado lentamente de tamaño.21, mientras que su mercado de valores y los precios de la vivienda han seguido aumentando al mismo tiempo y se han vuelto más fuera del alcance de la persona promedio.

Escuela de golpes duros

Siendo realistas, probablemente sea demasiado tarde para implementar el enfoque de la escuela de los golpes duros debido al tamaño de la carga de la deuda y los problemas sistémicos dentro de la economía. Independientemente, debemos dejar de patear la lata y respaldar a las grandes corporaciones y los grandes bancos cada vez que aceleramos la economía.

A mediados de la década de 1900, el Parque Nacional de Yellowstone introdujo un protocolo para extinguir cualquier pequeño incendio forestal.22. Creían que eran perjudiciales para la flora y la fauna locales y que eran una monstruosidad para los turistas. De lo que no se dieron cuenta es que los incendios forestales son una parte natural del ciclo de vida del bosque y ocurren para limpiar la acumulación de leña y maleza, mientras promueven el crecimiento biológico y la diversidad. En 1988, después de años de prevenir los incendios más pequeños, se había acumulado suficiente maleza y leña para que el parque tuviera un incendio que arrasó con el 36% del bosque.

Actualmente estamos viendo este juego en nuestra economía. Al impulsar la economía cada vez que nos topamos con un bache, estamos:

- Fomentar la mala inversión: A medida que la gente comienza a sentirse demasiado cómoda de que el banco central o el gobierno intervengan en momentos de estrés, vemos un aumento en el apalancamiento especulativo excesivo para maximizar los rendimientos. En consecuencia, esto conduce a un crecimiento insostenible y, por lo tanto, amplifica la fragilidad de nuestra economía.

- Magnificando la brecha de riqueza: Con esta carga de deuda pendiente, los bancos centrales no tienen otra opción que degradar la moneda y mantener bajas las tasas de interés para evitar un colapso sistémico. Esta expansión monetaria provoca un aumento en los precios de los activos, todo mientras el poder adquisitivo del dólar continúa disminuyendo. Como sabemos, los ricos tienen activos mientras que la clase baja tiene efectivo, creando así una brecha de riqueza en constante expansión.

- Constricción de la innovación: Una empresa zombi es aquella que no puede mantenerse financieramente a sí misma. Esta es una señal de que el producto o servicio que ofrece la empresa no tiene suficiente demanda o que la empresa ha sido irresponsable con sus finanzas y no puede pagar su deuda. Por lo tanto, este negocio debe reestructurarse o disolverse. Debemos permitir que se desarrolle el ciclo de vida natural de una empresa, en lugar de apuntalar empresas insostenibles. Cuando un nuevo negocio tiene que competir con un número cada vez mayor de empresas zombis, esto hace que sea aún más difícil para ese negocio tener éxito y prosperar. Esto se debe a que, en lugar de centrarse en la innovación, la empresa debe utilizar una parte de sus recursos para competir. A julio de 2020, 19%23 de las empresas que cotizan en bolsa en los EE. UU. son empresas zombis y este número va en aumento.

Las recesiones son una parte natural del ciclo de vida económico, ya que provocan introspección que conduce a la innovación y al cambio. Eliminan a los malos actores que han asumido demasiada influencia y han invertido mal. En general, las recesiones tienen un efecto positivo en la economía y es miope intervenir e intentar manipular el resultado.

Educación

La generación millennial será la primera en ser más pobre que sus padres24, y este no es un tema que deseamos ver para las generaciones venideras. Para romper este ciclo, necesitamos ajustar el currículo que enseñamos en las escuelas y agregar:

- La educación financiera: Es importante enseñar las bases de la inversión inteligente al presentarles a los niños las diversas clases de activos y la terminología dentro del sistema financiero. Esto promoverá un cambio hacia una mejor administración del dinero, lo que a su vez creará una reducción en el consumo innecesario debido a una mejor comprensión de la preservación y el crecimiento de la riqueza a través de la inversión.

- Educación sobre cómo funciona nuestro sistema monetario: Esto les dará a los niños una mejor comprensión de cómo está estructurado nuestro sistema monetario. A su vez, esto les permitirá comprender mejor la política monetaria y los motivos detrás de las personas a las que votan al poder.

La introducción de la educación financiera en el plan de estudios permite que las personas se sientan más capacitadas para tomar el control de sus finanzas. Sin un cambio en nuestro sistema educativo, no podemos esperar un aumento en la educación financiera.

Deuda

A nivel mundial, debemos ser más conscientes de cómo enfocamos la deuda. La deuda se puede dividir en 3 categorías principales:

- Deuda de consumo: Deuda utilizada con fines de consumo (es decir, automóviles, ropa y tecnología). Esta deuda suele ser a través de tarjetas de crédito y líneas de crédito.

- Deuda de activos: Deuda utilizada para la compra de activos (es decir, línea de crédito con garantía hipotecaria, hipoteca y margen de inversión). Esta deuda suele ser a través de instituciones bancarias y casas de bolsa.

- Deuda productiva: Deuda utilizada con fines comerciales productivos para facilitar el crecimiento o para la compra de productos / herramientas que ayudan en la productividad, la tecnología y la innovación.

La prosperidad y el crecimiento económicos están determinados por la eficacia con la que la tecnología interactúa con los tres motores de la producción: tierra, trabajo y capital.25. Sin embargo, para aumentar la productividad económica y crear un crecimiento sostenible, debemos asegurarnos de distribuir nuestros esfuerzos de manera uniforme entre los tres motores. Si ponemos más peso en uno de estos impulsores, el crecimiento económico aumentará inicialmente. Sin embargo, si continuamos en esta trayectoria, el crecimiento económico se aplanará y, eventualmente, este uso excesivo actuará como un obstáculo que conducirá a una reducción del crecimiento económico.

En el clima económico actual, ha habido un uso excesivo de capital para estimular continuamente la economía. Ahora estamos en el punto en el que este uso excesivo ha provocado un gran aumento en el consumo y la deuda de activos con el fin de lograr el crecimiento económico percibido. En realidad, no estamos viendo ningún crecimiento significativo. En cambio, simplemente estamos creando un viento en contra en forma de una carga de deuda en constante expansión. Debemos concentrar nuestra energía en utilizar la deuda de manera más productiva reduciendo este abuso del consumo y la deuda de activos y promoviendo el uso productivo de la deuda. Este cambio en la forma en que utilizamos la deuda ayudará a los otros dos motores de la producción, la tierra y la mano de obra, y a su vez creará un crecimiento económico significativo.

Esto nos deja con la pregunta: ¿Qué puedo hacer a corto plazo como individuo? Necesitamos poner nuestro dinero a trabajar y, por lo tanto, tenemos que decidir en qué activo (s) invertir. Sin embargo, no todos los activos son iguales. Si todos recibieran $ 1,000,000, entonces asumirías que los que aún no lo habían hecho, saldrían y comprarían una casa y todos viviríamos felices para siempre. Tenga en cuenta que una pequeña parte de la población ya posee la mayor parte de la propiedad. Inicialmente, los madrugadores empezarían a comprar propiedades. Sin embargo, debido a la cantidad de dinero que ingresa al mercado inmobiliario, el desequilibrio entre oferta y demanda haría que los precios de la vivienda se dispararan y los rezagados volverían a cotizar, manteniendo así la actual desigualdad de riqueza. Tenemos que encontrar activos que puedan superar las clases de activos estándar (bienes raíces, acciones y oro) e idealmente superar la degradación del USD para generar riqueza de manera significativa y cerrar lentamente la brecha de riqueza.

Ingrese Bitcoin. Bitcoin puede no solo ser económicamente beneficioso a corto o largo plazo como una forma de generar riqueza, sino que también puede ser una posible solución a los problemas sociales que enfrentamos actualmente en las sociedades de todo el mundo. Debido a esto, quiero acercarme a Bitcoin desde una perspectiva tanto financiera como social.

¿Cómo puede beneficiarnos invertir en Bitcoin desde una perspectiva financiera?

Primero, con la actual manipulación del sistema monetario, no es difícil ver que no tenemos tasas de interés naturales de libre mercado. Esto plantea un problema sistémico importante en el que todos los cálculos de valoración de acciones, bienes raíces y renta fija se basan en las tasas de interés como entrada principal. Si su entrada principal para un cálculo está muy mal, entonces, ¿cómo puede confiar en la salida de ese cálculo? Es posible que tengamos el sistema financiero más frágil y sobrevalorado de la historia, y si las tasas suben solo unos pocos puntos porcentuales, podríamos ver caer este castillo de naipes. Bitcoin puede ser potencialmente una gran cobertura para un colapso del sistema financiero debido a su naturaleza descentralizada e inmutable sin exposición de contraparte.

En segundo lugar, Bitcoin es uno de los pocos activos que ha logrado superar la degradación del USD. Desde su creación en 2009 hasta abril de 2021, ha logrado una tasa de crecimiento anual compuesta del 256.87%. Es posible que escuche a la gente decir que Bitcoin es una burbuja y no voy a entrar en todas las refutaciones a los diversos argumentos (hay mucha información en línea sobre cualquier pregunta que pueda tener). Sin embargo, es importante tener en cuenta que Bitcoin tiene un suministro fijo de 21 millones de monedas, en comparación con el USD en constante expansión. Esta escasez es uno de los principales impulsores que le da a Bitcoin su valor, y cuanto más dure este experimento de expansión monetaria, mayor será la demanda de Bitcoin a medida que la gente busque una balsa salvavidas para escapar del sistema fiduciario que se hunde.

¿Cómo puede beneficiarnos invertir en Bitcoin desde una perspectiva social?

En primer lugar, creo que el gobierno tiene un lugar en la sociedad. Su propósito es establecer la justicia y la tranquilidad doméstica, brindar defensa común, promover el bienestar general y mantener la libertad de su población. Sin embargo, el interés principal del gobierno debería ser su gente, no él mismo, y definitivamente no una pequeña porción de su población. Por lo tanto, tenemos que asegurarnos de que el gobierno rinda cuentas y mantenga nuestros intereses en el corazón. Si se vuelve demasiado dominante, entonces tenemos que levantarnos y promulgar el cambio. Cuando existe una verdadera gobernanza, deberíamos ver un crecimiento en el bienestar, la productividad y la innovación, al mismo tiempo que brindamos a todos las mismas oportunidades para crecer como individuos.

Uno de los principales defectos de nuestro sistema actual es que no tenemos una moneda sólida. En cambio, hemos puesto el poder del sistema monetario en manos del banco central, sobre el que el gobierno tiene una gran influencia. Es inevitable que el gobierno utilice su autoridad para manipular la oferta monetaria con el fin de mantener y aumentar su poder. Por tanto, tenemos un conflicto de intereses. La gente quiere ser capitalista, mientras que el gobierno, por otro lado, es inherentemente anticapitalista y quiere mantener el control. Bitcoin tiene la capacidad de cambiar esta falla en el sistema.

Si un activo criptográfico como Bitcoin se vuelve más frecuente, veremos los efectos secundarios positivos de tener una moneda verdaderamente sólida. Quitarle al gobierno la capacidad de manipular la moneda, lo que a su vez devuelve el poder a las manos de los individuos, hace que el gobierno sea más consciente fiscalmente al mismo tiempo que garantiza que actúa en el mejor interés de su población.

¿Por qué Bitcoin transferiría poder al individuo?

Bitcoin es el primer activo verdaderamente portátil, inmutable y descentralizado. Además, no son el banco, las instituciones o el gobierno los que otorgan a las personas acceso a su Bitcoin, sino más bien las personas mismas que tienen soberanía sobre su Bitcoin. Por lo tanto, si el gobierno se vuelve demasiado oneroso, entonces el individuo puede empacar e irse. La tecnología está derribando las limitaciones de la tierra que tradicionalmente otorgaban a los gobiernos parte de su poder.

Sin embargo, este no es el caso de los activos tradicionales. Cualquier cantidad significativa de efectivo u oro tiende a almacenarse en un banco, al que el banco puede restringir el acceso. La propiedad es inmueble y, por lo tanto, puede incautarse y los activos financieros mantenidos en cuentas de corretaje pueden congelarse. Esto le da poder al órgano de gobierno o terceros, que tienen la custodia de nuestros activos. Esto significa que en una moneda centralizada el poder está en manos del emisor, mientras que en una moneda descentralizada el poder está en manos del tenedor.

Si vive en un país desarrollado y cree que el gobierno tiene en mente sus mejores intereses, entonces puede parecer que las monedas descentralizadas están tratando de solucionar un problema sin importancia. Sin embargo, como hemos visto a lo largo de la historia, la relación entre las personas en el poder y la población en general puede cambiar muy rápidamente y, por lo tanto, debemos asegurarnos de que el gobierno continúe actuando en el mejor interés de su población. Además, este no es el caso de muchas personas en todo el mundo que no tienen comodidad y estabilidad dentro de su país. Por ejemplo, cuando Grecia entró en recesión en 201626, para que el gobierno financiara sus obligaciones, congeló las cuentas bancarias y confiscó las tenencias de efectivo de las personas. Lo que es peor, es que en muchos países en desarrollo las mujeres no pueden abrir cuentas bancarias sin un signatario masculino.27. Por lo tanto, son incapaces de salvar y mejorar sus circunstancias. En ambas situaciones, Bitcoin tiene la capacidad de devolverle al individuo su libertad.

Como con todo, es importante ser realista. Por lo tanto, tenemos que aceptar que en una sociedad capitalista, si Bitcoin se convierte en un activo fundamental en el sistema monetario, definitivamente veremos alguna forma de desigualdad de riqueza. Esto es inevitable. Sin embargo, la justicia y la igualdad de oportunidades son de suma importancia, y una moneda descentralizada sólida como Bitcoin ofrece la mejor oportunidad de lograrlo. Lo especial de Bitcoin es que debido a su falta de manipulación, solo podemos ganar / obtener Bitcoin mediante el trabajo o el sacrificio de recursos. Esto permite que Bitcoin actúe como un mecanismo de votación que canaliza la verdad y la innovación al permitir que las ideas que brindan valor lleguen a la cima. Este no es el caso del USD. El banco central y el gobierno controlan cómo se distribuye el USD. Esto les otorga control sobre quién puede y quién no puede usar la moneda, lo que a su vez les da el poder de decidir quién tiene éxito y quién fracasa.

En su corta vida útil de 12 años, Bitcoin está en camino de crear un cambio social global y, por primera vez, permite a las personas un verdadero control sobre su riqueza personal. Durante las próximas décadas, creo que Bitcoin será una fuerza a tener en cuenta.

Finalmente, creo que invertir no se trata solo de obtener ganancias financieras. Es importante invertir conscientemente, invertir con un horizonte temporal a largo plazo e invertir en activos que tengan un impacto social y económico positivo. Aunque nadie sabe realmente cómo sería un mundo con una criptomoneda en el núcleo de su sistema monetario, es importante que comencemos a discutir posibles alternativas a nuestro sistema fiduciario actual. Por todo lo que sabemos ahora, nuestra forma actual de operar simplemente no funciona, y cuanto más avancemos en esta trayectoria, mayores serán las consecuencias potenciales.

Si aún no lo ha hecho, le recomiendo encarecidamente seguir a las personas inspiradoras a continuación y quiero agradecerles su dedicación para educar a otros y el conocimiento que han compartido con el mundo de las inversiones. Los últimos años han cambiado la forma en que veo este mundo y estoy eternamente agradecido.

@PrestonPysh

@RaoulGMI

@ Breedlove22

@michael_saylor

@FossGregfoss

@Blockworks_

@JeffBooth

Referencias

1 Frank, Silvan. "Deuda de EE. UU. Al PIB". Tendencias a largo plazo, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Accedido 28 4 2021.

2 Fridman, Lex. #176 – Robert Breedlove: Filosofía de Bitcoin desde los primeros principios. 2021. Podcasts de Apple, https://podcasts.apple.com/ca/podcast/lex-fridman-podcast/id1434243584?i=1000517562151.

3 Yahoo Finanzas. "S&P 500 (^ GSPC)". Yahoo Finanzas, 2021, https://finance.yahoo.com/quote/%5EGSPC/history/. Accedido 28 4 21.

4 K, P. "Precios históricos de la vivienda: valor medio mensual en los EE. UU. de 1953 a 2020". DQYDK, 2020, https://dqydj.com/historical-home-prices/. Accedido 28 4 2021.

5 Precio de oro. "Precios históricos del oro". Precio de oro, 2021, https://goldprice.org/. Consultado el 28 de abril de 04. 2021 Economía, Comercio. "Salarios promedio por hora de los Estados Unidos". Economía comercial, 2021, https://tradingeconomics.com/united-states/wages. Accedido 28 4 2021.

6 Economía, Comercio. "Salarios promedio por hora de los Estados Unidos". Economía comercial, 2021, https://tradingeconomics.com/united-states/wages. Accedido 28 4 2021.

7 FRED. "Participación del patrimonio neto total en poder del 1% superior (percentiles de riqueza 99 a 100)". FRED, 2021, https://fred.stlouisfed.org/series/WFRBST01134. Accedido 28 4 2021.

8 FRED. "Participación del patrimonio neto total en manos de los percentiles 50 a 90 de riqueza". FRED, 2021, https://fred.stlouisfed.org/series/WFRBSN40188#0. Accedido 28 4 2021.

9 Frank, Silvan. "Deuda de EE. UU. Al PIB". Tendencias a largo plazo, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Accedido 28 4 2021.

10 Frank, Silvan. "Deuda de EE. UU. Al PIB". Tendencias a largo plazo, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Accedido 28 4 2021.

11 Rabouin, Dion. "La deuda mundial se eleva al 356% del PIB". Axios, 2021, https://www.axios.com/global-debt-gdp-898959ed-f96a-4c4d-85a3-5d3cc419631f.html. Accedido 28 4 2021.

12 RealVision. "La era exponencial: el rápido y furioso ascenso de las criptomonedas". realvision, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Accedido 28 4 2021.

13 RealVision. "La era exponencial: el rápido y furioso ascenso de las criptomonedas". realvision, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Accedido 28 4 2021.

14 RealVision. "La era exponencial: el rápido y furioso ascenso de las criptomonedas". realvision, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Accedido 28 4 2021.

15 FRED. "Activos: Activos totales: Activos totales (menos eliminaciones de la consolidación)". FRED, 2021, https://fred.stlouisfed.org/series/WALCL. Accedido 28 4 2021.

16 Inversor novedoso. "Rentabilidad anual de las clases de activos". Inversor novedoso, 2021, https://novelinvestor.com/asset-class-returns/. Accedido 28 4 2021.

17 Hall, Mary. "La Escuela Austriaca de Economía". Investopedia, 2021, https://www.investopedia.com/articles/economics/09/austrian-school-of-economics.asp. Accedido 28 4 2021.

18 ILSR. "Número de bancos en los EE. UU., 1966-2017 (Gráfico)". ILSR, 2019, https://ilsr.org/number-banks-u-s-1966-2014/. Accedido 28 4 2021.

19 Stand de DiMartino, Danielle. "Cómo funcionan los bancos y dictan la economía". YouTube, 2021, https://www.youtube.com/watch?v=u8j51XZegsk. Accedido 28 4 2021.

20 Macrotendencias. "Tasa de pobreza de China 1990-2021". Macrotendencias, 2016, https://www.macrotrends.net/countries/CHN/china/poverty-rate. Accedido 28 4 2021.

21 Kochhar, Rakesh. "La clase media estadounidense es de tamaño estable, pero está perdiendo terreno financieramente frente a las familias de ingresos altos". Pew Research, 2018, https://www.pewresearch.org/fact-tank/2018/09/06/the-american-middle-class-is-stable-in-size-but-losing-ground-financially-to-upper-income-families/. Accedido 28 4 2021.

22 Parque Nacional Yellowstone. "1988 Incendios". Servicio de Parques Nacionales, 2021, https://www.nps.gov/yell/learn/nature/1988-fires.htm. Accedido 28 4 2021.

23 Sharma, Ruchir. "Los rescates arruinando el capitalismo". El Wall Street Journal, 2020, https://www.wsj.com/articles/the-rescues-ruining-capitalism-11595603720. Accedido 28 4 2021.

24 Lowrey, Annie. "Los millennials no tienen ninguna oportunidad". El Atlántico, 2020, https://www.theatlantic.com/ideas/archive/2020/04/millennials-are-new-lost-generation/609832/. Accedido 28 4 2021.

25 Williams, subvención. El final del juego Ep. 6 – Caza de encaje. 2020. Podcasts de Apple, https://podcasts.apple.com/us/podcast/the-end-game-ep-6-lacy-hunt/id1508585135?i=1000487560045.

26 Joël Valenzuela, Joël. "Grecia incauta 500,000 cuentas bancarias por valor de 1.6 mil millones de euros, escapa con Bitcoin". Cointelegraph, 2016, https://cointelegraph.com/news/greece-seizes-500000-bank-accounts-worth-euro-16-bln-escape-with-bitcoin. Accedido 28 4 2021.

27 Merelli, Annalisa. "Dos mapas explican por qué las mujeres no pueden obtener capital". Quartz, 2018, https://qz.com/1176717/risk-averse-and-yet-untrustworthy-how-sexist-bias-affect-womens-access-to-credit-and-funding/. Accedido 28 4 2021.

¡Excelente gracias!

Cuando quieras Rafa! Le agradezco que se haya tomado el tiempo de revisar el artículo y espero que haya encontrado valor.