✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada esta página

Balas de hoy:

- ¿Qué es una LBO?

- Historia de las LBO

- Mercado LBO de hoy

- ¿Todo explota?

Tuit inspirador:

Un frenesí de acuerdos que incluyó la adquisición de Twitter por parte de Elon Musk ha dejado a los bancos de Wall Street luchando por revivir el lucrativo negocio de respaldar grandes fusiones.

Lea la gran toma ⬇️ https://t.co/xqIM2DM495

- Bloomberg (@ negocio) Enero 14, 2023

Tal vez tenga la edad suficiente para recordar el término compra apalancada o LBO de los viejos tiempos de Gordon Gecko en Wall Street en la década de 1980. Pero si no es así, o si te preguntas cómo esos días go-go pueden importar hoy, no te preocupes. Lo solucionaremos todo aquí con el Informacionista de esta mañana.

Entonces, tomemos unos minutos para repasar todo esto fácil y agradable, como siempre, ¿de acuerdo?

🎯 ¿Qué es una LBO?

¿Recuerdas en la película Wall Street, cuando Michael Douglas interpretando a Gordon Gekko se levanta en la reunión anual de Teldar Paper y da su discurso Greed is Good?

Si no recuerda las circunstancias ficticias de Teldar Paper o de alguna manera aún no ha visto esta película clásica de finanzas (muy, muy recomendable, por cierto), le daré el TL; DR.

Lo que Gekko está diciendo, o más bien haciendo, aquí es simple. Está defendiendo una adquisición hostil de la empresa y, para hacerlo, necesita dos cosas: el dinero y los votos.

El dinero viene de los banqueros. Los votos provienen de los accionistas.

Aquí, está suplicando a los accionistas que confíen en él. Confía en él que si votan a favor de su oferta de compra, entonces no solo dejarán de perder dinero a medida que las acciones continúan sangrando a manos de los ejecutivos burócratas, sino que en realidad ganarán un poco de dinero con la compra que él propone. .

La prima de adquisición.

Después de todo, la codicia es buena.

El segundo grupo de personas que Gekko debe convencer son los banqueros. Esto se debe a que para comprar todas las acciones de papel de Teldar, Gekko tiene que pedir prestada una gran cantidad de dinero para hacerlo.

La compra apalancada. o LBO.

Si bien no se muestra explícitamente aquí, la escena implica que Gekko despedirá a la mayoría, si no a todos, de los 33 vicepresidentes que hacen poco más que "mezclar papel entre ellos", reduciendo así los costos y devolviendo la rentabilidad de la empresa nuevamente.

En otras palabras, Gekko pedirá prestado una gran cantidad de dinero a los banqueros, reducirá los costos, hará que la empresa sea rentable nuevamente y, a su vez, hará que esos banqueros obtengan una buena suma de dinero tanto en tarifas de transacción como en deuda de alto interés.

¿Te suena familiar?

Gekko rima con Musk, y Teldar rima con… ¿Twitter?

Llegaremos a eso, pero primero una breve historia de la LBO y dónde nos encontramos hoy.

🔍 Historial de LBO

La película Wall Street se inspiró libremente en algunos fondos de cobertura y barones de LBO de los años 80, como Carl Icahn, Ronald Perelman y KKR.

Esta ola de adquisiciones apalancadas fue iniciada por Michael Milken, un banquero joven y agresivo de Drexel Burnham. Milken creó los bonos de alto interés/alto riesgo que ahora se conocen comúnmente como bonos basura.

Las compras masivas de TWA, Revlon y RJR Nabisco son algunos ejemplos de adquisiciones gigantescas (en ese momento) que utilizan enormes cantidades de apalancamiento.

Nota: Si está interesado en esta historia, un libro fantástico llamado Barbarians at the Gate escrito por los periodistas de investigación Bryan Burrough y John Helyar, detalla la adquisición de RJR Nabisco por parte de KKR y el mundo de las compras LBO de los años 80.

La idea es utilizar el apalancamiento (tomar prestadas toneladas de dinero), hacerse cargo de la empresa y luego reducir los costos mediante despidos o la venta de divisiones o activos de la empresa. Esto ayuda a pagar la deuda masiva y reduce el riesgo para los banqueros.

Entonces, ¿por qué un banquero haría este trato? ¿Por qué prestarían todo ese dinero por algo que parece tan arriesgado?

En realidad, es bastante simple, y todo se reduce a las tarifas.

Para demostrarlo, volveremos a Wall Street y Gekko, esta vez ingresando a la sala de juntas donde el oficial de inversiones de Gekko está negociando con banqueros y abogados para que acepten prestarle suficiente dinero para hacerse cargo de Bluestar Airlines.

Aquí está la jugada:

Gekko quiere comprar Bluestar y asaltar su tesorería corporativa. ¿Cómo?

- Gekko consigue que los banqueros accedan a prestarle suficiente dinero para comprar toda la empresa.

- Los banqueros consiguen que un montón de otros banqueros e inversores se alineen y les compren la deuda (es decir, los banqueros principales actúan como agentes)

- Luego, a los principales banqueros se les paga una tarifa de transacción (generalmente del 2 al 3%) sobre toda la pila de deuda.

- Gekko compra la empresa e inmediatamente liquida los hangares y los aviones

- Paga el dinero que le prestaron los bancos (la deuda)

- Se queda con la pensión sobrefinanciada de Bluestar (la tesorería)

- Gekko obtiene una ganancia de $ 70 millones en el trato

No está mal para un mes de trabajo, como dicen en la película. Aunque Bud Fox echa por tierra este plan, esa es la esencia de cómo sería si Gekko tuviera éxito en la LBO.

Ok, pero ¿dónde está el riesgo, entonces, te preguntarás?

Buena pregunta, y tiene que ver con la volatilidad de las tasas de interés y el apetito de riesgo de los inversionistas.

¡Ajá! Ahora puede ver la conexión con el día de hoy.

Profundicemos en eso a continuación.

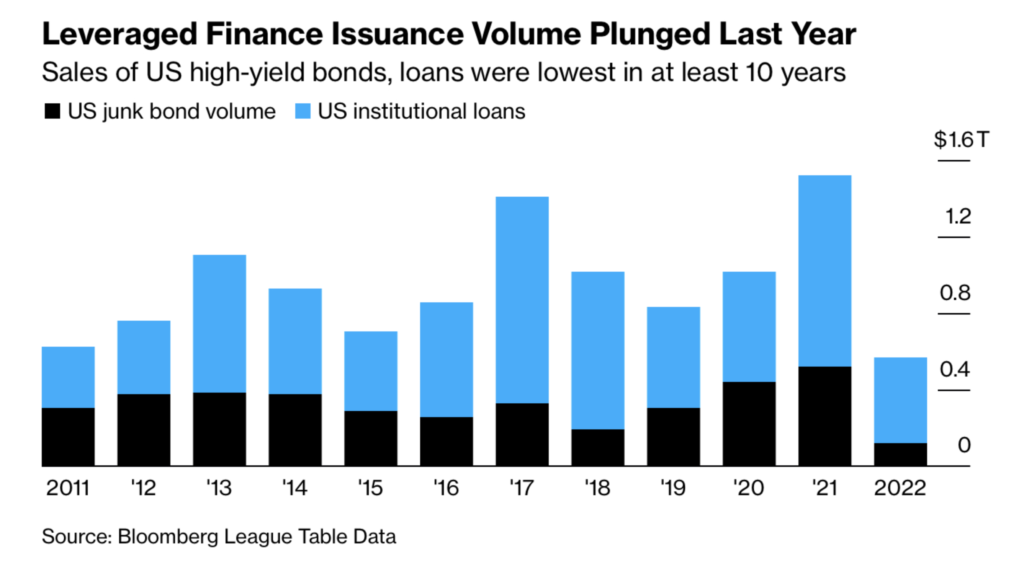

✍️ Mercado LBO de hoy

Hoy, obviamente, estamos experimentando volatilidad en las tasas de interés. Las tasas se están moviendo por todo el mapa a medida que la Reserva Federal busca a tientas tanto su política como sus mensajes al público sobre dicha política.

Dicho esto, hasta la primavera pasada, los banqueros todavía tenían apetito por los bonos basura y de alto rendimiento. Después de todo, disfrutaron de las tarifas por realizar transacciones y no tuvieron problemas para despedir la deuda riesgosa a otros bancos e inversores.

Pero, después de un año récord de emisión de bonos basura en 2021, ese apetito ha ido cayendo en correlación inversa con el aumento de las tasas de interés.

Y ahora, después de proporcionar toda esa deuda a empresas no rentables y LBO, los grandes bancos luchan por vender esa deuda a inversores u otros bancos. Está atascado en sus libros.

Mira, acuerdan comprar la deuda en LBO o de la empresa en dificultades con la esperanza de revender esa deuda a otros bancos o inversores institucionales. Pero a veces el mercado se seca y los bancos facilitadores se quedan con él en sus propios libros. Esto se llama deuda colgada.

Una LBO en particular se ha convertido en una gran pila apestosa de deuda colgada.

Tuitear Tuitear.

La pregunta es, ¿los bancos saldrán ilesos de aquí, o tenemos lo que llamamos un evento de crédito que se avecina en el horizonte?

🧠 ¿Todo explota?

Aquí está el problema principal. A medida que aumentan las tasas, la deuda que está en los libros de estos bancos se vuelve menos valiosa. Esto se debe tanto a las matemáticas simples (las tasas suben, los precios de los bonos bajan) como a las implicaciones de las tasas más altas.

Tasas más altas significan mayores costos de endeudamiento para consumidores y empresas.

Mayores costos de endeudamiento significan menos actividad de los consumidores y menores ganancias para las empresas.

Menores ganancias o pérdidas significa mayor riesgo.

Un mayor riesgo significa que los inversores exigen mayores ROI (retornos de las inversiones) o intereses sobre préstamos y deudas.

Un problema que se perpetúa a sí mismo.

En otras palabras, los días del dinero fácil y gratuito prácticamente han terminado. Véase Japón como ejemplo. El último bastión del dinero gratis ya no es gratis. Las tasas de interés están aumentando allí, junto con el costo del capital en todo el mundo.

Los tiempos de venta de deuda de riesgo están llegando a su fin (al menos durante los próximos trimestres).

Los grandes bancos están tomando enormes amortizaciones (pérdidas de marca a mercado) en la deuda colgada que se encuentra en sus libros.

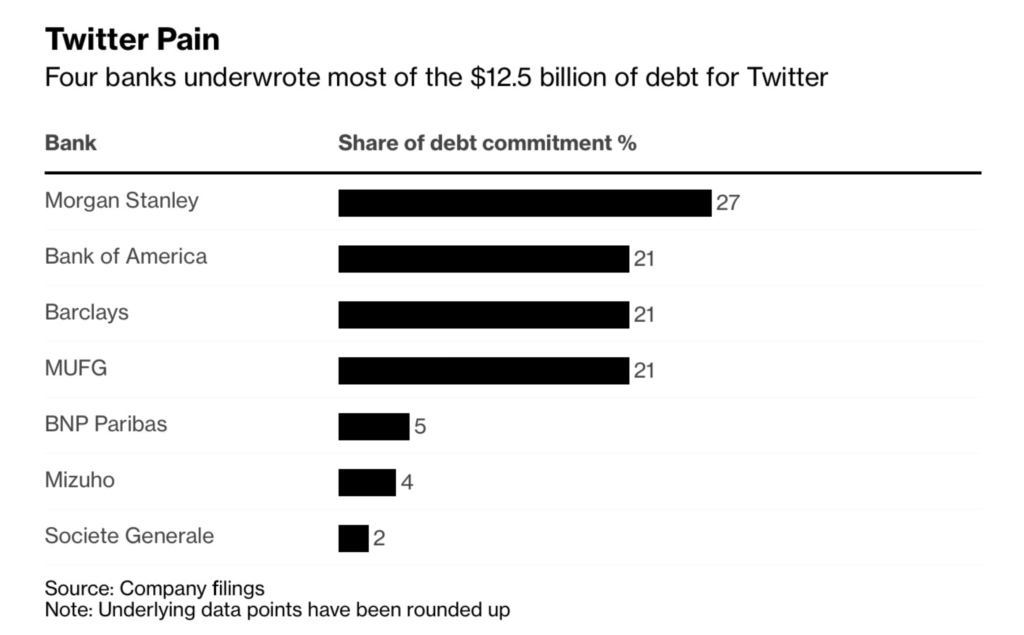

Solo Twitter ha causado alrededor de $ 4 mil millones en pérdidas en papel para estos bancos solo en los últimos meses.

En un peligroso juego de sillas musicales, Morgan Stanley se ha quedado sin asiento, cargado con alrededor de mil millones de dólares en pérdidas y sin nadie a quien vendérselo.

Si bien se informa que los fondos dispuesto a pagar 60c en el dólar de la deuda, los banqueros aún se han negado a vender por debajo de 70c.

Una especie de punto muerto. Y los banqueros están jugando a la gallina, apostando a que las tasas de interés dejen de subir o que Elon logre obtener ganancias en Twitter en el corto plazo.

De cualquier manera, el apetito por el riesgo de los inversores institucionales debe aumentar o todo el mercado se seca.

En consecuencia, con cada punto básico que la Fed ajusta a medida que EE. UU. se dirige a una recesión, la probabilidad de un evento crediticio aumenta exponencialmente.

En algún momento, una gran empresa o banco se encuentra con un problema de liquidez y necesitará pedir dinero prestado para mantenerlo en funcionamiento. Sin embargo, con el apetito por el riesgo de los inversores y los bancos casi evaporado, el dinero... la ayuda... no estará allí.

A su vez, el riesgo de que una empresa explote aumenta el riesgo de que un banco explote, lo que aumenta el riesgo de que varios bancos exploten, lo que aumenta el espectro de una especie de rescate liderado por el gobierno.

Crédito + Apalancamiento + Iliquidez → Contagio.

Todas estas son palabras estrechamente relacionadas. Los que deberían poner el temor de Dios en cualquier banquero que actualmente esté colgado con miles de millones de dólares en deuda apalancada.

Especialmente si no es seguro y es Twitter.

Eso es. Espero que se sienta un poco más inteligente al conocer las LBO, su historia y la situación actual del mercado apalancado.

Antes de irse, siéntase libre de responder a este boletín con preguntas o futuros temas de interés. Y si desea información y comentarios financieros diarios, siempre puede encontrarme en Twitter!

✌️Habla pronto,

James