✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada esta página

Balas de hoy:

- ¿Quién es Volcker, de todos modos?

- ¿Cuál fue el momento de Volcker?

- ¿Fiesta como si fuera 1980?

- Entonces, ¿qué en cambio?

Tuit inspirador:

Powell sonó muy Volcker-esque en su entrevista en la Conferencia Monetaria del Instituto Cato. Los activos de riesgo y la economía seguirán en la línea de fuego. No se ha tocado fondo en las acciones, y esto no va a ser un aterrizaje suave.#InvestigaciónRosenberg

- David Rosenberg (@EconguyRosie) 8 de septiembre de 2022

Como señala David, el presidente de la FED, Powell, ha estado canalizando a Paul Volcker recientemente, manteniendo una postura bastante agresiva. Pero la cuestión es que Jerome Powell no es Paul Volcker, y esto no es en los 80, amigos.

Repasemos el cómo y el por qué, ¿de acuerdo?

🧐 ¿Quién es Volcker, de todos modos?

En primer lugar, ¿quién es este personaje de Paul Volcker del que seguimos escuchando? Como un superhéroe de la Reserva Federal o algo así. ¿Por qué seguimos escuchando su nombre 40 años después de su supuesto momento en la Fed?

Para empezar, Paul Volcker era economista por estudios y oficio, habiendo estudiado en la Escuela de Asuntos Públicos e Internacionales de Princeton, luego en la Escuela de Graduados en Administración Pública de Harvard y finalmente en la Escuela de Economía de Londres.

Su primer trabajo fue como economista en el Banco de la Reserva Federal de Nueva York. Luego trabajó en períodos alternos en el Tesoro de EE. UU. y el Chase Manhattan Bank antes de regresar como presidente de la Reserva Federal de Nueva York. Luego, veintisiete años después de su carrera profesional, fue nombrado presidente de la Reserva Federal.

En contraste, Jerome Powell, el actual presidente de la Fed, es abogado y político por estudios y oficio, y estudió política en Princeton y luego derecho en Georgetown. Después de algunos años como asistente judicial y luego abogado, pasó a trabajar en fusiones y adquisiciones en Dillion Read, un banco de inversión de Nueva York. Después de eso, Powell pasó algún tiempo en el Tesoro de los EE. UU., donde supervisó las investigaciones del banco de inversión Salomon Brothers.

Todavía un abogado, no un economista.

Luego regresó al sector privado, trabajando en fusiones y adquisiciones, y luego para un fondo que él mismo fundó. Powell luego giró (¿ves lo que hice allí? 😉) y regresó a DC para trabajar para un grupo de expertos.

De vuelta a la política.

Aquí es donde Powell trabajó para lograr que el Congreso elevara el techo de la deuda en 2011. Posteriormente, el presidente Obama lo nominó como gobernador de la Junta Federal y, en 2017, asumió el mando como presidente de la Fed, nominado por el presidente Trump.

Ok, ahora que tenemos una idea de su carrera y las diferencias de experiencia, volvamos a Volcker y los años 80.

🤕 ¿Cuál fue el momento de Volcker?

Primero afirmemos que Volcker no fue exactamente un héroe, ni menos un superhéroe, para la economía estadounidense. Mucho antes de que tuviera su momento, Paul Volcker fue uno de los asesores clave del presidente Nixon que sugirieron que EE. UU. suspendiera la convertibilidad del USD en oro en 1971.

Nos sacaron oficialmente del patrón oro.

Este movimiento se ha definido como un importante contribuyente a la manipulación financiera en curso por parte de la Fed y, por lo tanto, a posibles problemas fiscales para EE. UU.

Avancemos rápidamente a la década de 1970, y vimos muchos de esos problemas manifestándose en la economía estadounidense.

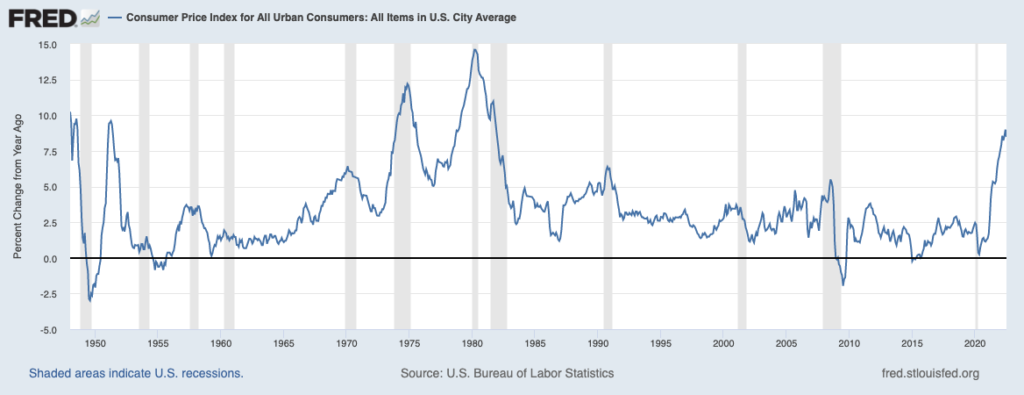

Mira, antes de 1965, la inflación era bastante estable, rondando el 2%. Pero el aumento del gasto del gobierno durante la guerra de Vietnam hizo que la inflación comenzara a dispararse, superando esa tasa mágica del 2%. Luego, cuando Estados Unidos dejó el patrón oro, comenzó a escalar. Con el embargo petrolero de la OPEP en 1973, el precio del gas casi se cuadruplicó y la inflación saltó a dos dígitos antes de establecerse en torno al nivel del 7% durante los siguientes años.

La Reserva Federal elevó las tasas en incrementos en un intento de controlar la inflación, pero en 1979 el aumento de los precios de la energía y los alimentos una vez más envió la inflación al nivel del 9 al 10%, alcanzando un máximo de casi el 15%.

Algo de contexto.

Cuando Volcker asumió la presidencia de la Reserva Federal en 1979, el PIB de EE. UU. era del 3.2 %, el desempleo del 6.0 % y la inflación del 11.3 %.

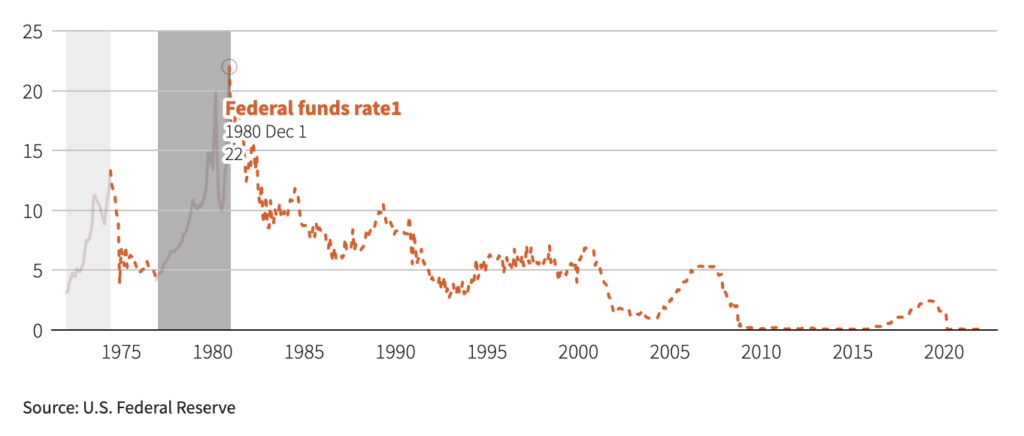

Con el fin de abordar la inflación, incluso si eso significaba inducir una recesión, Volcker comenzó a aumentar agresivamente la tasa objetivo de los fondos federales y, en una serie de aumentos, reducciones temporales y más aumentos, llevó la tasa de los fondos federales al 20 %.

Como puede ver en el gráfico a continuación, la tasa de fondos federales efectiva (lo que el mercado realmente cotiza a partir de la tasa objetivo) alcanzó el 22% en diciembre de 1980.

Audaz. Agresivo. Eficaz.

Para 1982, el PIB era -1.8%, el desempleo era 10.8% y la inflación era 6.2%.

La economía estaba firmemente en recesión, la gente protestaba contra la Reserva Federal y los precios se estaban calmando, por lo que Volcker retrocedió y redujo las tasas nuevamente.

El pivote de Volcker.

Y en 1983, el PIB volvió al 4.6%, el desempleo al 8.3% y la inflación al 3.2%.

Misión cumplida.

La inflación desde la década de 1990 se ha mantenido relativamente bajo control, rondando el nivel del 2 al 3%.

Hasta ahora, por supuesto.

Dado que se prevé que el PIB alcance el 2.8 % en el tercer trimestre, el desempleo en mínimos históricos del 3.5 % y la inflación en el 8.5 %, algunas personas piden otro Momento Volcker. Un aumento sorprendente de las tasas por parte del actual presidente de la Fed, Powell, para igualar la fuerza de Volcker y enfrentar el desafío de controlar la inflación de una vez por todas.

No tan rápido, economistas de sillón. Porque hoy no es 1980, y el resultado podría ser absolutamente devastador para la economía de los EE. UU. y, en última instancia, colapsar el Tesoro de los EE. UU.

Veamos por qué, a continuación.

🥳 ¿Fiesta como si fuera 1980?

Si me ha estado siguiendo en Twitter y leyendo The Informationist Newsletter recientemente, me habrá escuchado hacer sonar una campana de advertencia sobre la gran cantidad de deuda que tiene EE. UU. en su hoja de balance. Esto, junto con la disminución de los ingresos por ganancias de capital e impuestos corporativos, ha producido un fuerte déficit para el Tesoro que solo puede cubrir mediante la emisión de deuda adicional.

En pocas palabras, ahora somos una nación construida sobre préstamos. Período.

Como referencia, en 1980, la deuda federal de EE. UU. con respecto al PIB era del 30 %.

Hoy es del 125%.

Dado que ya no estamos en el patrón oro, Estados Unidos prácticamente no ha tenido ningún control contra la tasa a la que se puede expandir la oferta monetaria. En otras palabras, puede imprimir dinero a voluntad. Y se puede pedir prestado sin fin.

Si no ha leído sobre la espiral de la deuda de EE. UU., le recomiendo que se tome unos minutos para conocer la precaria situación en la que nos encontramos. esta página.

Para la multitud de TL; DR, lo haré muy simple para ti.

Estados Unidos opera perpetuamente en un déficit. A medida que crece el déficit, simplemente emite más deuda para llenar la brecha entre los ingresos (impuestos) y los gastos (derechos + defensa + misc.).

Un problema.

A medida que aumentan las tasas de interés, también aumenta el costo de los préstamos. Para poner lápiz sobre papel en eso, aquí está la situación presupuestaria actual de los EE. UU., según lo estimado por la Oficina de Presupuesto del Congreso (CBO):

$ 4.8 billones de impuestos – $ 3.7 billones de derechos – $ 800 mil millones de defensa = $ 300 mil millones sobrantes para gastos de intereses

Gasto de interés actual en $ 30T de bonos del Tesoro = $ 400B

300B – 400B = -100B

(Uy)

Ahora imagine que Powell y la Reserva Federal se ponen duros, muy duros, con la inflación. Imagínelo subiendo mucho las tasas de interés, como hizo Volcker. Digamos que subió la tasa objetivo al 10%.

El costo de interés anual de reemplazar los $30 billones actuales de deuda al 10% sería de $3 billones de dólares.

Eso es $ 2.7 billones por encima del presupuesto. Y eso es antes de una reducción masiva en los ingresos por impuestos a las ganancias de capital por la caída del mercado que causaría, así como la caída en picado de los impuestos corporativos debido al aumento de los costos de endeudamiento y la disminución de la rentabilidad de la empresa.

Lo que es peor, el Tesoro tendría que emitir $ 2.7 billones adicionales de deuda para cubrir esa brecha, a la nueva tasa de interés del 10%.

Aunque, en realidad, el costo de reemplazo sería más alto ya que los vencimientos más largos tendrían tasas de interés más altas que la tasa objetivo de los fondos federales.

Obviamente nunca va a pasar.

Ok, entonces, ¿qué pasa si, dado que nuestras tasas han estado tan bajas durante tanto tiempo que usamos porcentajes comparables de aumentos de movimientos en lugar de aumentos porcentuales absolutos a la tasa objetivo de los fondos federales?

En este momento, estamos sentados en 2.5% en el extremo superior de la tasa objetivo de los fondos federales.

Digamos que Powell hace lo que hizo Volcker y lo duplica en dos o tres alzas, hasta el 5%. Y digamos que el costo promedio de reposición de la deuda del Tesoro sería entonces del 6%.

Reemplazar 30 billones de dólares de deuda al 6 % costaría 1.8 billones de dólares en intereses al año. Eso es $ 1.5 billones por encima del presupuesto (recuerde, a partir de ahora, solo hay $ 300 mil millones presupuestados para gastos de intereses).

Nuevamente, esto también es antes de los ingresos fiscales reducidos para ese presupuesto. En realidad, los ingresos serían mucho más bajos incluso que esta estimación. Y esto también es antes de que la Fed haya vendido apenas algo de los 5.7 billones de dólares en bonos del Tesoro que tiene en su balance general para su programa QT.

Aumentar las tasas hasta el 5% induciría un desempleo mucho mayor, afectaría severamente el mercado hipotecario y de vivienda, y afectaría significativamente la capacidad de los consumidores para pagar sus deudas con tasa de interés variable. Olvídese del aterrizaje suave, como Powell sigue diciendo que quiere. Esta sería una caída en picada de la economía de la que podría tomar una década o más recuperarse.

En pocas palabras, tampoco va a suceder.

Recuerde, el enfoque de Volcker fue impactante y se realizó en una serie de movimientos en el transcurso de casi tres años. Demasiada deuda (casi el 50%) de los EE. UU. vencería y tendría que ser reemplazada en ese plazo hoy.

Si Powell realmente provocara un shock de Volcker y aumentara las tasas a los niveles correspondientes de 1980 y las mantuviera allí incluso durante dos años, la economía de los EE. UU., el mercado del Tesoro de los EE. UU. y el propio Tesoro de los EE. UU. simplemente colapsarían.

🤨 Entonces, ¿qué en cambio?

A mi modo de ver, la Fed tiene opciones limitadas. Powell puede aumentar las tasas lo suficiente como para parecer duro con la inflación, sin causar una caída del mercado y, por lo tanto, hundir los ingresos fiscales de EE. UU. Puede caminar dos, tal vez tres veces más, pero solo a una tasa terminal (tasa final más alta de este ciclo) de aproximadamente 3.5 a 4% como máximo absoluto.

Incluso si la tasa de inflación no vuelve al objetivo establecido del 2%, Powell puede retroceder mientras señala la dirección del cambio en la tasa de inflación. La Fed puede simplemente aceptar tranquilamente una tasa de inflación continua del 3 al 4% y declarar la victoria.

Y luego hará rápidamente lo que hizo Volcker en 1982, pero esta vez tendrá que hacerlo antes. En cambio, a fines de 2023.

Tendrá que pivotar y comenzar a bajar las tasas nuevamente.

¿Por qué?

Son solo matemáticas, mis amigos. Matemáticas que no están a favor de la Fed o del Tesoro.

Mayor inflación, pueden soportar. Especialmente porque ayuda a inflar deudas pasadas con dólares futuros más baratos para pagar los intereses y el capital. Y además, lo último que Powell quiere hacer es hundir la economía en una depresión y hacer que toda la casa de la deuda se derrumbe y termine con la farsa de los préstamos.

Entonces, como inversionista, ¿qué puedes hacer?

Ya me ha escuchado decirlo antes, creo que es esencial poseer dinero en efectivo y activos que puedan mantener su valor durante un largo período de tiempo. Es aconsejable tener algo de efectivo en estos tiempos de incertidumbre, especialmente si tiene necesidades a corto plazo, así como elegir acciones de valor, si desea permanecer en el mercado. Pero poseer oro, plata y Bitcoin ayudará en un escenario de colapso/hiperinflación del Tesoro de EE. UU. o, mucho más probable, para cuando llegue el pivote y comience el QE infinito.

Lo que todos esperamos, eventualmente lo hará.

Eso es todo. ¡Espero que te sientas un poco más inteligente sabiendo sobre Volcker y su momento y cómo 2022 es diferente de 1982!

Antes de irse, siéntase libre de responder a este boletín con preguntas o futuros temas de interés. Y si desea información y comentarios financieros diarios, siempre puede encontrarme en Twitter!

✌️Habla pronto,

James

Tengo 63 años, entonces viví el mandato de Pablo V. Él, junto con Jimmy Carter, parecen ser las últimas personas en esa posición que hicieron lo correcto en lugar de lo políticamente conveniente. Harías bien en estudiar las décadas de 1970 y 1980. Cuando me gradué de la universidad a principios de la década de 1980, me preocupaba encontrar trabajo (desempleo de dos dígitos) y poder vivir (inflación de dos dígitos). Puede volver a suceder. La FED y el Gobierno Federal (aparte de unos pocos años a fines de la década de 1990) no han sido fiscalmente responsables. Necesitamos cambiar esta situación y comenzar a elegir personas que quieran servir al país en lugar de ellos mismos.