Nota antes de saltar: Si encuentras este artículo interesante no dudes en seguir Vamos on Substack.

“El oro es dinero todo lo demás es crédito”

JP Morgan

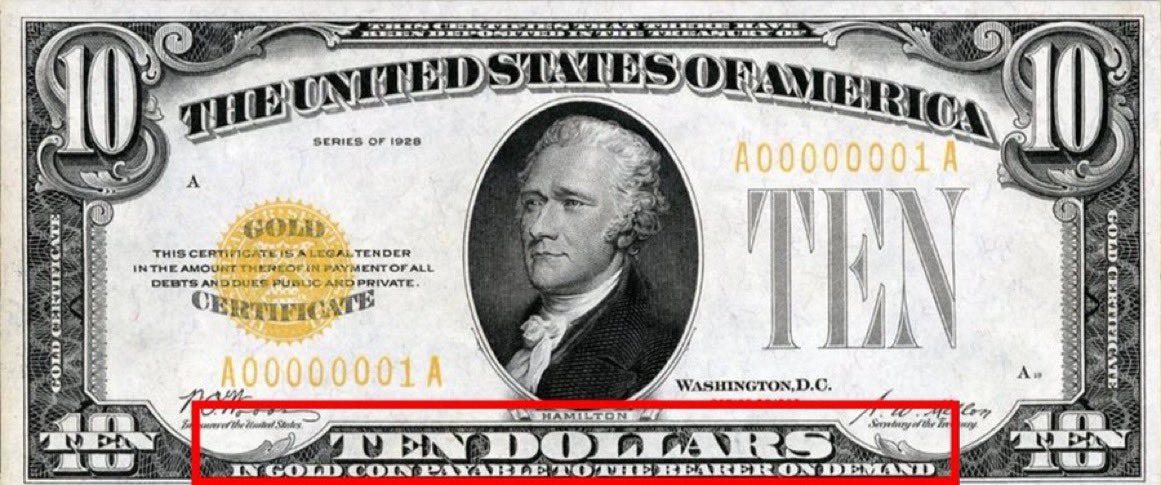

Desde la década de 1830, EE. UU. tuvo un patrón oro de facto y un patrón oro de jure desde 1900. La Reserva Federal estaba legalmente obligada a convertir dólares en oro a pedido a un precio fijo de $ 20.67 por onza de oro, ya que cada billete de banco era oro. certificado. Por un momento la Fed tenía suficiente oro para satisfacer cualquier solicitud de redención que ocurriera y el sistema funcionó perfectamente hasta la gran caída de la bolsa de valores de 1929 que marcó el comienzo de la Gran Depresión. Durante la Gran Depresión, la Reserva Federal estuvo plagada de grandes salidas de oro, ya que la gente se deshizo de dólares por oro, que era una reserva de valor más confiable. Este fue un fenómeno global y, como resultado, muchos países abandonaron el patrón oro y ya no canjearon sus monedas por oro.

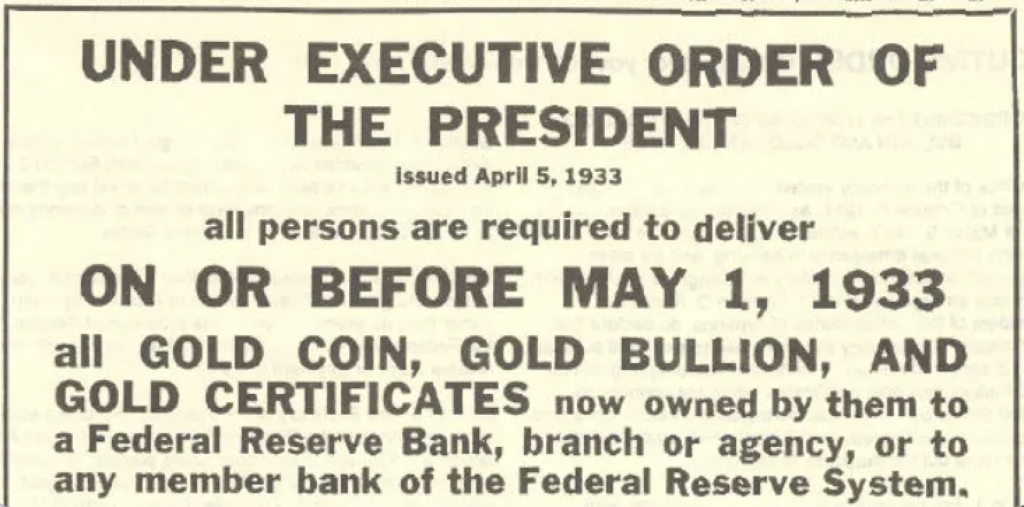

Cuando el presidente Roosevelt fue elegido en 1933, los EE. UU. tenían las mayores reservas de oro de cualquier país sobre la faz de la tierra. Unos pocos días después de asumir el cargo, el 8 de marzo de 1933, Roosevelt le aseguró a la nación que el patrón oro era seguro, solo para emitir una orden ejecutiva tres días después que prohibía los pagos en oro por parte de los bancos, ya que la Fed ahora no podía cumplir su compromiso de convertir dólares a oro. En realidad, se trataba de un incumplimiento soberano de los EE. UU. y, como resultado, el 5 de abril de 1933, Roosevelt firmó Orden Ejecutiva 6102 que prohibió la posesión de más de $ 100 en oro por parte de ciudadanos privados. El pueblo debía entregar todo su oro que sería comprado por el gobierno a $ 20.67 la onza y a pesar de las garantías de Roosevelt de que, “la orden se limita al período de la emergencia”, permaneció vigente hasta 1974.

Después de que el gobierno confiscó con éxito la mayor parte del oro en manos privadas, Roosevelt elevó el precio del oro de $20.67 a $35 la onza, devaluando así el dólar en aproximadamente un 60% en un día. La Orden Ejecutiva 6102 no fue ni la primera ni la última confiscación de oro por parte de un estado nación en la historia. En 1959 el gobierno australiano oro legalizado incautaciones a la ciudadanía si "conveniente hacerlo para la protección de la moneda o el crédito público de la Commonwealth de Australia". En 1966 se volvió ilegal para que los ciudadanos británicos importen oro de forma privada y posean más de cuatro monedas de oro con fecha posterior a 1837. Si tenía más, tenía que obtener una licencia de colección del Banco de Inglaterra. Esta ley solo se levantó en 1971.

A pesar de las propiedades monetarias superiores del oro, el patrón oro finalmente fue reemplazado por el patrón fiduciario. El fracaso del patrón oro, como lo destaca el contexto histórico breve y demasiado simplista anterior, se puede atribuir principalmente a una cosa; su vulnerabilidad al control centralizado. Debido al hecho de que el oro es difícil de almacenar o transportar de forma segura, los propietarios de oro suelen delegar esta responsabilidad en custodios centralizados como los bancos. Los billetes de banco nacieron de esta deficiencia del oro y comenzaron como representaciones fraccionarias de oro, es decir, un pagaré o un recibo que podía canjearse por oro en cualquier momento.

Como se discutió en la Qué es el dinero Es esta limitación de la portabilidad la que llevó a que los bancos centralizaran la custodia del oro y, con el tiempo, emitieran gradualmente más “recibos en papel” que excedían la cantidad de oro en custodia. Por lo general, esto se hacía para financiar guerras y, posteriormente, el estado devaluaba la moneda elevando el precio del oro en un esfuerzo por ocultar este desequilibrio, confiscando así la riqueza de sus ciudadanos a través de la inflación.

Las monedas fiduciarias modernas también comparten esta misma debilidad, aunque a mayor escala, ya que, a diferencia del oro, son derivados del sistema crediticio y se pueden producir a costo cero con solo presionar unas pocas teclas. Además, a diferencia del oro, las monedas fiduciarias son responsabilidad de otra persona; ya sea un banco central o un banco comercial. Todos los depósitos bancarios son activos para los depositantes, pero pasivos para los bancos que mantienen los depósitos y la moneda en circulación es responsabilidad del banco central que la emitió. El oro, por otro lado, es un activo al portador que no es responsabilidad de nadie.

La llegada de Bitcoin en 2009 planteó una amenaza significativa para las monedas fiduciarias, ya que era la primera vez en la historia que una moneda no soberana nativamente digital había tenido éxito. Al igual que el oro, Bitcoin es un activo al portador que no es responsabilidad de nadie, que no requiere que un tercero, como un banco, lo transmita o almacene, y no sorprende que Bitcoin también se denomine "Oro digital". Sin embargo, a diferencia del oro, Bitcoin se puede transmitir a la velocidad de la luz, está completamente descentralizado y no se puede incautar mediante legislación o coerción. Esto no pasó desapercibido para los bancos centrales que están interesados en mantener su poder, lo que resultó en la prohibición total de Bitcoin en algunos países, pero esto no hizo mella en la adopción de Bitcoin, de hecho, tuvo el efecto contrario.

En un intento por intentar replicar algunos de los atributos únicos de Bitcoin que lo hicieron exitoso, los bancos centrales de todo el mundo han comenzado a desarrollar sus propias monedas digitales, conocidas como Monedas Digitales del Banco Central o CBDC para abreviar. En este ensayo exploraremos lo bueno, lo malo y lo feo de las CBDC y veremos si son una alternativa viable a Bitcoin.

“Un gobierno lo suficientemente grande como para darte todo lo que quieres es un gobierno lo suficientemente grande como para quitarte todo lo que tienes”.

Presidente Gerald R. Ford

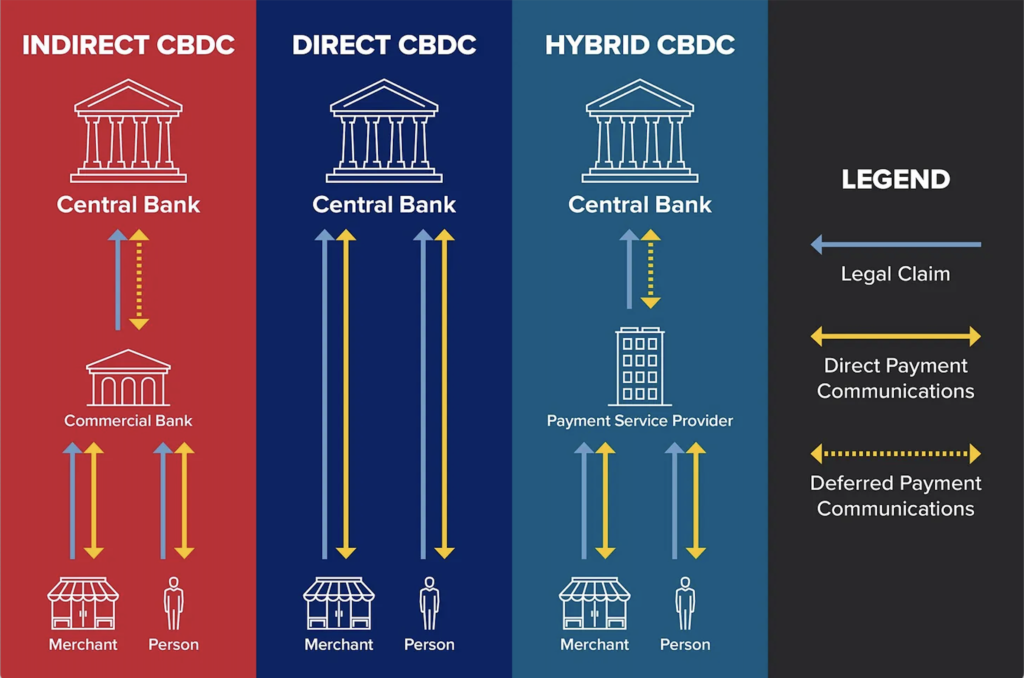

Las monedas de hoy existen principalmente en dos formas; físicos (billetes y monedas) y digitales (saldos de cuentas en bancos y procesadores de pago como PayPal), estos últimos constituyen el grueso de la oferta. Si la mayor parte del dinero ya es digital, ¿por qué necesitamos una CBDC y en qué se diferencia? Las CBDC son monedas fiduciarias nativas digitales que se emiten directamente desde el banco central al público y son transmisibles de igual a igual sin (1) fluir a través del sistema bancario. En resumen, estos son pasivos del banco central digitalizados que son “lanzados desde el aire” directamente al público por el banco central. Esto hace que las CBDC sean mucho más eficientes, ya que eliminan intermediarios, fricciones innecesarias y garantizan la liquidación instantánea de transacciones. También podrían acelerar la inclusión financiera de los segmentos de la población no bancarizados o subbancarizados.

La mayor distinción que diferencia a las CBDC de las formas actuales de dinero digital es que todos los datos monetarios sean accesibles desde una única base de datos. En otras palabras, en lugar de tener múltiples bases de datos separadas en los distintos bancos comerciales, todos estos datos son centralizado y mantenido directamente por el banco central en una base de datos. Las ramificaciones de esto son más preocupantes de lo que la mayoría de la gente cree.

Por ejemplo, imagine un escenario en el que se implemente en su país un sistema de crédito social similar al de China. Si un algoritmo que está monitoreando sus cuentas de redes sociales degrada su "puntaje de crédito social" por cualquier motivo, el dinero en su billetera CBDC se puede apagar algorítmicamente de manera instantánea sin fricción. Bajo tal sistema el censura financiera de opositores políticos, activistas y manifestantes, así como de su familia inmediata, "co-conspiradores", simpatizantes, simpatizantes se puede hacer fácilmente con solo presionar un botón. Las CBDC otorgan al estado un poder autoritario casi total no solo para congelar o desconectar el dinero de nadie, sino también para monitorear cada transacción. ¿Qué podría salir mal?

El Instituto Australiano de Política Estratégica después de estudiar el CBDC chino (también conocido como DCEP, que significa moneda digital y pagos electrónicos) dijo lo siguiente:

“Tiene el potencial de crear la mayor del mundo repositorio centralizado de datos de transacciones financieras…también crearía oportunidades sin precedentes para la vigilancia. El impacto inicial de un proyecto DCEP exitoso será principalmente doméstico, pero se ha prestado poca atención a las implicaciones globales ya largo plazo. DCEP podría exportarse al extranjero a través de las billeteras digitales de turistas, estudiantes y empresarios chinos. Con el tiempo, no es descabellado especular que el partido-estado chino incentivar o incluso exigir que los extranjeros también usen DCEP para ciertas categorías de transacciones transfronterizas en RMB como condición para acceder al mercado chino”. (2)

En otras palabras, además de existir en un libro mayor centralizado, las CBDC son herramientas de vigilancia y control. La mala noticia es que no solo los chinos tienen la intención de usar CBDC para crear una sociedad programable. El jefe del Banco de Pagos Internacionales con sede en Suiza (el banco central de los bancos centrales), Agustin Carstens, echoed sentimientos similares durante una conferencia virtual organizada por el FMI el 19 de octubre de 2020 titulada "Pagos transfronterizos: una visión para el futuro", cuando él dijo:

“Para nuestro análisis sobre CBDC en particular para uso general, tendemos a establecer la equivalencia con efectivo, y ahí hay una gran diferencia. Por ejemplo en efectivo, no sabemos por ejemplo quién está usando un billete de cien dólares hoy; no sabemos quién está usando un billete de mil pesos hoy. Una diferencia clave con una CBDC es que el banco central tendrá el control absoluto sobre las normas y reglamentos que determinan el uso de esa expresión de responsabilidad del banco central. Y también, tendremos la tecnología para hacer cumplir eso. Esos dos temas son extremadamente importantes, y eso hace una gran diferencia con respecto a lo que es el efectivo.” (3)

Las CBDC no se tratan únicamente de crear un sistema financiero más eficiente, sino que, como parte de su diseño, son herramientas de vigilancia que también otorgan a los poderes fácticos la capacidad de controlar cómo, dónde y cuándo gastas tu dinero. Recuerde, cada moneda fiduciaria es un pasivo del banco central que la emitió y, según el Sr. Carstens, en un mundo de CBDC, depende del banco central (no de usted) determinar cómo puede realizar transacciones utilizando sus pasivos. Si bien las CBDC tienen beneficios potenciales como pagos más rápidos, costos de transacción reducidos, liquidación en tiempo real, también conllevan riesgos significativos de censura financiera, pérdida de privacidad a través de la vigilancia financiera total y cesión de la soberanía financiera individual al estado.

“El gobierno de EE. UU. tiene una tecnología, llamada imprenta (o hoy, su equivalente electrónico), que le permite producir tantos dólares estadounidenses como desee sin costo alguno”.

Ben Bernanke,

Cuando la pandemia de Covid-19 golpeó a principios de 2020, muchos gobiernos de todo el mundo implementaron paquetes de estímulo económico para proteger a sus ciudadanos de la pérdida de ingresos que se produjo como resultado de los bloqueos. Estos billones de dólares en paquetes de estímulo fueron todos "creados de la nada" por los banqueros centrales. El gobierno de los Estados Unidos, por ejemplo, gastó un total de $ 5.2 billones sobre el alivio de Covid a mediados de 2021. Para poner esto en perspectiva, el gobierno de EE. UU. Tosió el equivalente a $ 4.7 billones en dólares de hoy para financiar la guerra más cara de la historia, la Segunda Guerra Mundial.

El problema que estoy señalando aquí es uno de los defectos fundamentales de las monedas fiduciarias, que es que su suministro puede manipularse e inflarse fácilmente, por cualquier motivo, lo que lleva a la lenta destrucción de su poder adquisitivo con el tiempo.

El dinero es la base de todas las economías, ya que es un mecanismo para coordinar toda la actividad económica, comunicar y transferir valor. Cuando la economía experimenta turbulencias, suele ser una señal de que el dinero no está coordinando eficientemente la actividad económica, es decir, el rendimiento económico es un reflejo de la calidad del dinero. La mosca en el ungüento es el dinero y este es un problema que muchas personas experimentan todos los días pero que no pueden diagnosticar con precisión.

¿Por qué el costo de vida continúa disparándose en un mundo de productividad creciente y abundantes herramientas tecnológicas? ¿Por qué, a pesar de recibir aumentos salariales anuales, todavía tiene que trabajar el doble y endeudarse solo para mantener su nivel de vida actual? ¿Por qué la desigualdad económica sigue aumentando a pesar de las numerosas políticas que se han implementado para abordar esto? ¿Es culpa de la avaricia corporativa o de los multimillonarios que no pagan su “parte justa” de impuestos? El verdadero problema es que el dinero que se supone que debe estar coordinando la “orquesta económica” es manipulado, por lo que se rompen los cimientos de la economía.

Los bancos centrales y sus políticas de degradación monetaria por defecto han creado un mundo en el que es normal que el dinero pierda valor, cuando en realidad se supone que el dinero debe almacenar valor, no perderlo. Como señaló con precisión el economista John Keynes, “No hay medio más sutil, ni más seguro de derrocar la base existente de la sociedad que corromper la moneda. El proceso involucra a todas las fuerzas ocultas de la ley económica del lado de la destrucción, y lo hace de una manera que ni un hombre entre un millón puede diagnosticar”.

El efecto neto de esto es que se garantiza que cualquier valor creado hoy valdrá menos mañana a medida que aumenta arbitrariamente la oferta monetaria. Esto a su vez da lugar a la Efecto de cantillón lo que resulta en la consolidación y centralización de la riqueza. Las economías se han alterado estructural y permanentemente en función de la creación de dinero. Una CBDC no aborda ni resuelve este defecto fundamental porque sigue siendo una moneda fiduciaria y por lo tanto tiene todas las fallas inherentes que están presentes en el sistema monetario actual. Es simplemente una capa digital eficiente que se construye sobre una base monetaria defectuosa.

“Creo que Internet va a ser una de las principales fuerzas para reducir el papel del gobierno. Lo único que falta, pero que pronto se desarrollará, es un efectivo electrónico confiable, un método mediante el cual en Internet puede transferir fondos de A a B sin que A conozca a B o B a A”.

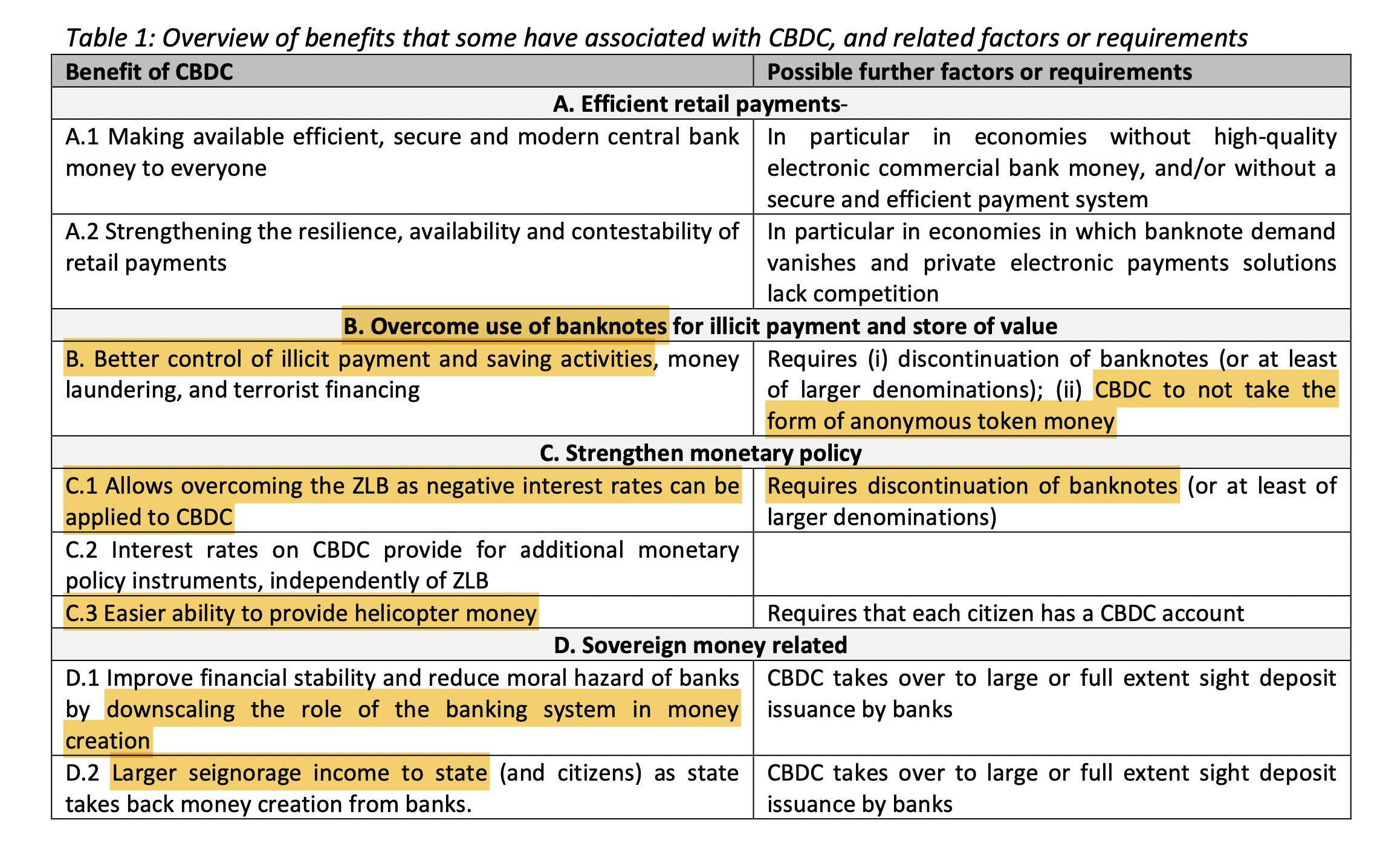

En enero de 2020, el Banco Central Europeo (BCE) publicó un documento de trabajo titulado "CBDC en niveles y el sistema financiero" que destaca algunas ideas clave que se están considerando para diseñar un CBDC, también conocido como "euro digital", a saber; la eliminación del efectivo, privacidad cero, mejor control de los “pagos ilícitos”, sistemas de pago eficientes, provisión más fácil de “dinero helicóptero”, tasas de interés negativas en efectivo y mayores ingresos por señoreaje al Estado. (4)

Utilizando lo anterior como modelo, la CBDC ideal para el BCE les permitiría:

- Establezca fechas de vencimiento para el dinero retenido en billeteras CBDC

- Degradar el dinero aún más rápido mediante la aplicación de tasas de interés negativas en los saldos de billetera de CBDC

- Reemplace el efectivo con una moneda digital rastreable que deja una huella financiera cada vez que se usa

- Controlando los ahorros

- Nacionalizar la infraestructura financiera.

Si esto no es orwelliano, no sé qué es. Cuando el banco central controla cuánto dinero puede ahorrar, así como también establece "fechas de vencimiento" que requieren que gaste el dinero dentro de un período de tiempo específico, no es tu dinero. Si no controla cuánto puede tener o dónde y cuándo puede gastar, no es dueño de su dinero. El plan descrito anteriormente lo garantizará. Los sistemas financieros centralizados son el sueño de todo autoritario y CBDC emparejado con una identificación digital otorgará el poder de la omnisciencia financiera al estado.

Bitcoin, por otro lado, es un sin confianza, sin permiso y totalmente descentralizado Sistema monetario. Las transacciones también se realizan de igual a igual, pero la diferencia fundamental es que no se requiere un tercero o una autoridad central para facilitar la transferencia de valor dentro de la red de Bitcoin. Una combinación de criptografía, una política monetaria transparente basada en reglas de consenso que se aplican mediante una red de nodos descentralizados (un nodo completo es una computadora que mantiene una versión completa de la cadena de bloques de Bitcoin) y un libro de transacciones inmutable cuya integridad está garantizada por una red de mineros; refuerza y asegura las propiedades monetarias de Bitcoin.

En Papel blanco de bitcoin Satoshi expresó la importancia de una red monetaria sin confianza con la siguiente declaración: “Lo que se necesita es un sistema de pago electrónico basado en pruebas criptográficas en lugar de de confianza, lo que permite que dos partes dispuestas realicen transacciones directamente entre sí sin la necesidad de una tercero de confianza." (5)

A diferencia de las CBDC, que son controlado centralmente y diseñado para dar más poder al estado, Bitcoin es completamente descentralizado por diseño sin un solo punto de falla y está diseñado para empoderar al individuo. Debido a la arquitectura centralizada del sistema monetario fiduciario, se requiere que confiemos en los bancos centrales y los bancos comerciales para administrar el sistema financiero con integridad. Desafortunadamente, la historia está llena de innumerables pruebas de que se ha violado esta confianza, y es el único punto de falla en nuestro sistema financiero actual; algo que Nakamoto también destacó en el documento técnico de Bitcoin cuando dijo:

“La raíz del problema con la moneda convencional es toda la confianza que se requiere para que funcione. Se debe confiar en que el banco central no degradará la moneda, pero la historia de las monedas fiduciarias está llena de violaciones de esa confianza. Se debe confiar en los bancos para que retengan nuestro dinero y lo transfieran electrónicamente, pero lo prestan en oleadas de burbujas crediticias con apenas una fracción de reserva ".

No existe un banco central o una empresa que administre la red de Bitcoin y, por lo tanto, no es necesario confianza cualquier institución. Los nodos de la red de Bitcoin no necesitan confiar en ningún otro nodo porque cada nodo audita de forma independiente el historial completo de las transacciones de Bitcoin de acuerdo con un conjunto común de reglas, lo que permite que la red converja en una versión consistente y precisa del historial de transacciones sin confianza. .

Cada nodo en la red es un control y equilibrio en el resto de la red, y sin una fuente central de verdad, la red es resistente a ataques y corrupción. Esta es la red informática más segura del mundo, no solo porque es accesible para todos, sino que también es 100 % confiable. A medida que aumenta la cantidad de nodos en la red, Bitcoin se vuelve más descentralizado, lo que aumenta la resistencia a la corrupción y la censura. Así es como la red Bitcoin elimina la confianza y la centralización por parte de cualquier tercero; una característica crítica de la que carece cada CBDC.

Además, con un límite de suministro preestablecido de 21 millones de Bitcoin que la red aplica de manera descentralizada, el poder de manipular la moneda se elimina de cualquier autoridad central. Este atributo de escasez absoluta es la base de todos los incentivos financieros que hacen que la red Bitcoin sea funcional y valiosa; por lo tanto, sin resistencia a la censura incorporada, todo el sistema está comprometido. Las CBDC no tienen límite de suministro y, al igual que el dinero fiduciario actual, están diseñadas para perder valor con el tiempo.

Bitcoin también brinda a los usuarios la opción de autocustodiar su dinero, lo que hace que la incautación de Bitcoin, como sucedió con la confiscación de oro a través de la Orden Ejecutiva 6102, sea inaplicable y, por lo tanto, altamente improbable. Por ejemplo, durante las protestas de los camioneros, también conocido como Freedom Convoy Movement, en Canadá a principios de este año, el Tribunal Superior de Justicia de Ontario solicitó al proveedor de monederos de autocustodia Nunchuk que divulgara la información de los usuarios y congelara los monederos de Bitcoin de sus usuarios de acuerdo con un decreto gubernamental que se había emitido. después de la Se invocó la Ley de Emergencias. Este fue el respuesta oficial de Nunchuk:

Una vez más, la resistencia a la censura de Bitcoin pasó la prueba; si se hubiera tratado de una billetera de CBDC, es bastante obvio cómo habría terminado esta historia. En resumen, a diferencia de las CBDC, Bitcoin en realidad arregla el sistema monetario roto, así como la base económica, de modo que todo lo demás puede comenzar a arreglarse solo.

La mayoría de los bancos centrales, así como otras empresas fintech, tienen la impresión de que al utilizar la tecnología blockchain (o tecnologías de registros distribuidos, un apodo que prefieren) podrán no solo replicar sino superar el éxito de Bitcoin. Esto es lo que dio lugar a la narrativa de "blockchain not Bitcoin" que en su mayor parte todavía afecta a la industria de servicios financieros. Lo que no entienden o eligen ignorar es que el éxito y el valor de Bitcoin no se derivan solo de la tecnología blockchain. La cadena de bloques es una pieza del rompecabezas que Satoshi usó para resolver el problema con el sistema monetario fiduciario en el que se requiere un tercero de confianza para realizar transacciones; y como un sistema de pago de igual a igual sin confianza, Bitcoin es la antítesis de esto. como parker Lewis escribió,

“En la práctica, Bitcoin (la moneda) y su cadena de bloques son interdependientes. Uno no existe sin el otro; Bitcoin necesita su cadena de bloques para funcionar y no habría una cadena de bloques en funcionamiento sin una moneda nativa (Bitcoin) para incentivar adecuadamente los recursos para protegerla. Esa moneda nativa debe ser viable como una forma de dinero porque es exclusivamente lo que paga por la seguridad, y debe tener propiedades monetarias creíbles para ser viable... Una cadena de bloques, por otro lado, es simplemente una invención nativa de Bitcoin. que permite la eliminación de terceros de confianza. No sirve para ningún otro propósito. Solo es valioso en Bitcoin como pieza de un rompecabezas más grande y sería inútil si no funciona en conjunto con la moneda. La integridad de la escasez de Bitcoin y la inmutabilidad de su cadena de bloques dependen en última instancia del valor de la moneda misma” (6)

En otras palabras, la cadena de bloques es lo que permite el control descentralizado de Bitcoin y no tiene sentido cuando la utiliza una autoridad central. Este es un punto que los banqueros centrales a menudo ignoran y cuestionan al diseñar y desarrollar sus CBDC. Además de la descentralización la tecnología alrededor Bitcoin, como la dinámica de su teoría de juegos, la prueba de trabajo, el límite de suministro de 21 millones de Bitcoin, el programa de emisión preestablecido y el ajuste de la dificultad de minería son partes importantes y contribuyentes a las propiedades monetarias superiores de Bitcoin. Quítelos, y todo lo que le queda es una base de datos lenta, ineficiente y distribuida, es decir, la cadena de bloques. Es por esta razón que, ya sea que las CBDC se construyan o no sobre "tecnologías de contabilidad distribuida", es decir, blockchain, están muertas al llegar y no son rival para Bitcoin.

“La privacidad en una sociedad abierta requiere sistemas de transacción anónimos. Hasta ahora, el efectivo ha sido el principal sistema de este tipo. Un sistema de transacción anónimo no es un sistema de transacción secreto. Un sistema anónimo permite a las personas revelar su identidad cuando lo deseen y solo cuando lo deseen; esta es la esencia de la privacidad... No podemos esperar que los gobiernos, las corporaciones u otras organizaciones grandes y sin rostro nos otorguen privacidad por su beneficencia. Les conviene hablar de nosotros, y debemos esperar que hablen... Debemos defender nuestra propia privacidad si esperamos tener alguna. Debemos unirnos y crear sistemas que permitan que se realicen transacciones anónimas. La gente ha estado defendiendo su propia privacidad durante siglos con susurros, oscuridad, sobres, puertas cerradas, apretones de manos secretos y mensajeros. Las tecnologías del pasado no permitían una fuerte privacidad, pero las tecnologías electrónicas sí”.

eric hughes

Hay en menos 87 bancos centrales en todo el mundo que están explorando seriamente las CBDC en este momento, mientras que otros países como China y Nigeria ya han lanzado sus CBDC. Los bancos centrales de Australia, Malasia, Singapur y Sudáfrica, junto con el Banco de Pagos Internacionales, terminaron recientemente un programa piloto el 22 de marzo para una plataforma CBDC transfronteriza. Doblado Proyecto Dunbar, uno de los principales objetivos del piloto era explorar en la práctica cómo se implementarían los pagos transfronterizos de CBDC. Parece muy probable que en los próximos años se implementen las CBDC y probablemente se conviertan en el nuevo dinero base dominante para las monedas fiduciarias.

En un mundo donde los pagos digitales son la regla, no la excepción, es fundamental contar con sistemas y herramientas de pago que estén lo suficientemente descentralizados y eficientes para mantener la protección de la privacidad. Por muy eficientes que sean las CBDC, en su forma actual, son una gran amenaza para la soberanía y la libertad individuales. Si la libertad de realizar transacciones es fundamental para ejercer todas las demás libertades, es motivo de grave preocupación que se estén desarrollando y desplegando herramientas como las CBDC, que otorgan mayor censura financiera y poder de vigilancia al estado.

La pregunta es ¿qué podemos hacer al respecto? ¿Presionamos al gobierno para que no los desarrolle? ¿O votar por políticos que comparten nuestra opinión sobre las CBDC? Tal vez podamos hacer ambas cosas, ¿verdad? En mi opinión, si bien la reforma de políticas impulsada por el público puede ser útil, tiene un alcance limitado en la protección de los derechos de privacidad financiera digital a escala global. Más aún en un mundo que se inclina más hacia el autoritarismo.

Entonces, ¿cuál es la alternativa? La cita anterior de la Manifiesto Cypherpunk que fue escrito por Eric Hughes tiene una pista; “Debemos unirnos y crear sistemas que permiten que se realicen transacciones anónimas”. A medida que los gobiernos de todo el mundo construyen sus plataformas CBDC, Satoshi Nakamoto nos dio una ventaja inicial con la creación de Bitcoin, ahora tenemos la responsabilidad de continuar construyendo herramientas que fortalezcan la resistencia a la censura de Bitcoin y mejoren su privacidad. Incorporar monedas de privacidad como Monero donde tenga sentido tampoco es una mala idea dada la magnitud de los desafíos que se avecinan.

Si bien puede resultar difícil evitar el uso de CBDC inicialmente, especialmente cuando se aplican como moneda de curso legal, poseer Bitcoin en el ínterin es el mejor seguro que puede darle una opción de exclusión cuando sea necesario. Para la mayoría de los que no son desarrolladores o criptógrafos, desbancarizarse con Bitcoin es la mejor forma de defensa. Quién sabe si se le permitirá comprar Bitcoin usando un CBDC. Recuerde, prevenido es prevenido.

En un correo electrónico de febrero de 1995, Wei Dai, el criptógrafo que inventó B-Money, que fue una de las primeras referencias en el documento técnico de Bitcoin, capturó perfectamente el espíritu de la solución anterior cuando escribió lo siguiente:

“Nunca ha habido un gobierno que tarde o temprano no haya tratado de reducir la libertad de sus súbditos y ganar más control sobre ellos, y probablemente nunca lo habrá. Por lo tanto, en lugar de tratar de convencer a nuestro gobierno actual de que no lo intente, desarrollaremos la tecnología que hará imposible que el gobierno tenga éxito. Los esfuerzos para influir en el gobierno (por ejemplo, cabildeo y propaganda) son importantes solo en la medida en que retrasan su intento de represión el tiempo suficiente para que la tecnología madure y se use ampliamente. Pero incluso si no cree que lo anterior sea cierto, piénselo de esta manera: si tiene una cierta cantidad de tiempo para avanzar en la causa de una mayor privacidad personal, ¿puede hacerlo mejor usando el tiempo para aprender sobre criptografía? y desarrollar las herramientas para proteger la privacidad, o convenciendo a su gobierno de que no invada su privacidad? (7)

Con las CBDC en el horizonte, las palabras de Wei Dai siguen siendo ciertas hoy.

Si te pareció interesante este artículo no dudes en seguir Vamos on Substack.

Fuentes

1. Gladstein, Alex. Libertad financiera y privacidad en el mundo posterior al efectivo. Instituto Catón. [En línea] 2021. [Citado: 27 de marzo de 2022.] https://www.cato.org/cato-journal/spring/summer-2021/financial-freedom-privacy-post-cash-world#freedom-privacy- a través de la tecnología.

2. Instituto Australiano de Política Estratégica. La otra cara de la moneda digital del Banco Central de China. Instituto Australiano de Política Estratégica. [En línea] [Citado: 27 de marzo de 2022.] https://www.aspi.org.au/report/flipside-chinas-central-bank-digital-currency.

3. FMI. Pagos transfronterizos: una visión para el futuro. FMI. [En línea] [Citado: 27 de marzo de 2022.] https://meetings.imf.org/en/2020/Annual/Schedule/2020/10/19/imf-cross-border-payments-a-vision-for- el futuro.

4. Banco Central Europeo. CBDC escalonado y el sistema financiero. Banco central europeo. [En línea] [Citado: 27 de marzo de 2022.] https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2351~c8c18bbd60.en.pdf.

5. Nakamoto, Satoshi. Bitcoin: un sistema de efectivo electrónico de igual a igual. Bitcoin. [En línea] [Citado: 3 de febrero de 2022.] https://bitcoin.org/bitcoin.pdf.

6. Lewis, Parker. Bitcoin no Blockchain. Capital Desencadenado. [En línea] [Citado: 28 de marzo de 2022.] https://unchained.com/blog/bitcoin-not-blockchain/.

7. Dai, Wei. Derecho vs Tecnología. Cypherpunks. [En línea] 10 de febrero de 1995. [Citado: 28 de marzo de 2022.] https://cypherpunks.venona.com/date/1995/02/msg00508.html.

8. Lewis, Parker. Bitcoin no está respaldado por nada. Capital Desencadenado. [En línea] [Citado: 23 de enero de 2022.] https://unchained-capital.com/blog/bitcoin-is-not-backed-by-nothing/.

9. Alden, Lyn. ¿Qué es el dinero de todos modos? Estrategia de inversión de Lyn Alden. [En línea] Marzo de 2022. [Citado: 27 de marzo de 2022.] https://www.lynalden.com/what-is-money/.

10. Reserva Federal. Dinero y pagos: el dólar estadounidense en la era de la transformación digital. Reserva Federal. [En línea] Enero de 2022. [Citado: 27 de marzo de 2022.] https://www.federalreserve.gov/publications/files/money-and-payments-20220120.pdf.

11. Banco de Pagos Internacionales. Proyecto Dunbar International Settlements utilizando Multi-Cbdc. Banco de Pagos Internacionales. [En línea] 22 de marzo de 2022. [Citado: 27 de marzo de 2022.] https://www.bis.org/press/p220322.htm.

12. Banco de Inglaterra. Monedas Digitales del Banco Central: Oportunidades, Desafíos y Diseño. Banco de Inglaterra. [En línea] Marzo de 2020. [Citado: 27 de marzo de 2022.] https://www.bankofengland.co.uk/-/media/boe/files/paper/2020/central-bank-digital-currency-opportunities-challenges -y-diseño.pdf.

13. Waal, Ben de. Tu proyecto de blockchain fallará porque no entiendes Bitcoin. Pensamientos sobre cualquier cosa y todo. [En línea] 15 de noviembre de 2018. [Citado: 28 de marzo de 2022.] https://bdw.home.blog/2018/11/15/your-blockchain-project-will-fail/.

14. Historia de la Reserva Federal. Programa de Oro de Roosevelt. Historia de la Reserva Federal. [En línea] [Citado: 27 de marzo de 2022.] https://www.federalreservehistory.org/essays/roosevelts-gold-program.

15. Bovard, James. El gran robo de oro. TARIFA. [En línea] 1 de junio de 1999. [Citado: 27 de marzo de 2022.] https://fee.org/articles/money-the-great-gold-robbery/.