✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada aquí

Balas de hoy:

- ¿Qué es un repositorio?

- ¿Qué es un repositorio inverso?

- Fondos federales, tasa de un día, tasa de descuento... ¿cuál es la diferencia?

- ¿Cuáles son los otros tipos de repos?

- Riesgos de contraparte de los reportos

Tuit inspirador:

* El repo inverso de la noche a la mañana de la Fed está nuevamente por encima de > $ 1.8T: es el nivel más alto hasta la fecha.

Esto es significativo ya que muestra que los bancos se están ahogando en activos de rendimiento cero (efectivo) mientras se pierden activos de mayor rendimiento (bonos) a través de años de QE de la Fed.

Esto es básicamente una trampa de liquidez. pic.twitter.com/68qD1vuaTO

-Adem Tumerkan (@RadicalAdem) Sábado, Abril 19, 2022

Sin duda has escuchado los términos repo y repositorio inverso lanzada en los últimos meses, tanto de manera casual como, a veces, sugiriendo que hay un significado más profundo para el mercado que solo los números mismos.

Como señala Adem aquí, los números implican que hay demasiada liquidez (exceso de efectivo) en el sistema en este momento y no hay buenos lugares para colocarla.

¿Cómo concluye esto exactamente? Todo tiene que ver con el mercado de préstamos a un día. Si eso no significa absolutamente nada para usted, no se preocupe, lo aclararemos todo aquí mismo.

🤝 ¿Qué es un repositorio?

En pocas palabras, un repo es un acuerdo de recompra entre dos partes. El término se puede usar en muchos tipos diferentes de transacciones, pero lo escuchamos más a menudo para describir la importancia de las transacciones realizadas en las operaciones de mercado abierto de los bonos del Tesoro de EE. UU.

Bien, entonces, ¿qué significa eso?

Básicamente, cuando los bancos necesitan efectivo para cubrir obligaciones a corto plazo, pueden vender bonos del Tesoro de EE. UU. que tienen en su balance a la Reserva Federal (a cambio de efectivo) con el acuerdo de volver a comprarlos 24 a 48 horas más tarde a un precio ligeramente superior. precio. La diferencia entre lo que el banco recibe y lo que devuelve se calcula como el tasa de descuento, o el costo de ese préstamo 'de la noche a la mañana' de la Reserva Federal directamente.

El mercado de préstamos a un día patrocinado por la Reserva Federal que involucra repos y repos inversos se denomina operación de mercado abierto temporal, y todas las compras y ventas se realizan a través de la mesa de negociación de mercado abierto de la Fed de Nueva York (la Escritorio).

Como puede ver, cuando los bancos necesitan efectivo a corto plazo, utilizan repos, que inyectan efectivo adicional al sistema. Entonces, su próxima pregunta lógica puede ser: ¿qué sucede cuando hay demasiado efectivo en el sistema?

Bueno, ahí es donde repositorios inversos entran en juego y lo que vamos a cubrir a continuación.

🤲 ¿Qué es un repositorio inverso?

Similar a una transacción de repo, donde el banco vende bonos del Tesoro de EE. UU. a la Reserva Federal, en un repo inverso, el banco compra Tesoros de EE.UU. de la Fed.

¿Por qué demonios harían esto?

Simple. Cuando los bancos tienen demasiado efectivo en sus balances, cuando hay, en efecto, demasiado liquidez en el sistema, utilizan repositorios inversos para generar una tasa nominal sobre ese efectivo en el mercado nocturno.

Esto se conoce como estacionar efectivo en la Fed.

Hacen esto en momentos en que hay escasez de oportunidades para generar intereses sobre el efectivo que tienen, y las inversiones a más largo plazo en bonos u otros valores son demasiado riesgosas para ellos por el rendimiento que pueden generar sobre esos valores. Esto sucede cuando la Fed realiza Quantitative Easing (QE), es decir, compra valores en mercados abiertos para agregar liquidez al sistema y mantener las tasas de interés. artificialmente bajo. Y cuando las tasas de interés son demasiado bajas, los bonos del Tesoro de EE. UU. y otros valores de renta fija no pagan suficientes intereses para que los bancos asuman el riesgo de comprarlos y mantenerlos con su exceso de efectivo.

A saber, en el Tweet de Adem arriba:

"... los bancos se están ahogando en activos de rendimiento cero (efectivo) mientras se pierden activos de mayor rendimiento (bonos) a través de años de QE de la Fed".

Así que estacionan ese efectivo en la Reserva Federal, utilizando en su lugar la ventana de recompra inversa. $ 1.8 billones en este momento, para ser exactos.

🧩 Fondos federales, tasa de un día, tasa de descuento... ¿cuál es la diferencia?

Si bien tienen un precio cercano y una función similar, hay algunas distinciones importantes que se deben hacer entre estas tasas que escuchamos citar regularmente en el lenguaje financiero. Entonces, vamos a definirlos rápidamente.

Primero, la Reserva Federal (la Fed) establece lo que se llama el Tasa de fondos federales (Fondos de la Fed), y esto es a lo que se refieren Powell y otros presidentes de la Fed cuando hablan de subir o bajar tipos. Esta es una tasa objetivo que la Fed establece para que los bancos se cobren entre sí por los préstamos y préstamos a un día.

Por ejemplo, si Wells Fargo necesita un poco de liquidez de la noche a la mañana, puede pedir dinero prestado a JP Morgan y devolverlo con intereses, utilizando la tasa de fondos federales como base para esa tasa de préstamo. Esto también se conoce como la tasa de un día.

La tasa de descuento, el interés cobrado o pagado por el Escritorio federal en las operaciones de mercado abierto, por lo general se establece un poco más alto que los fondos federales o la tasa de un día. La razón de esto es que la Fed quiere alentar a los bancos a pedir prestado y prestarse entre sí antes de recurrir a la Mesa de la Fed y la operación de mercado abierto para usos o necesidades de liquidez.

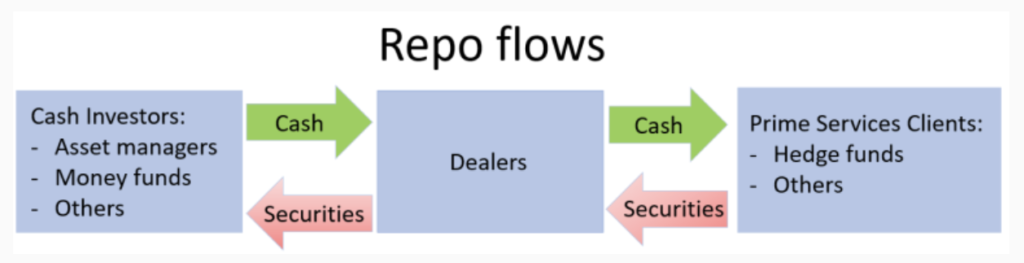

💵 ¿Cuáles son los otros tipos de repositorios?

Aunque con mayor frecuencia vemos estadísticas que tienen que ver con la Fed y las operaciones de mercado abierto, los repos y los repos inversos a menudo se llevan a cabo entre dos partes no relacionadas, sin incluir a la Fed. Estas transacciones generalmente incluirán fondos del mercado monetario, grandes fondos de cobertura y otros administradores de activos, utilizando un distribuidor no afiliado como JP Morgan o Bank of New York para facilitar el trato.

Por supuesto, las transacciones de dos partes que no pertenecen a la Fed Desk traen consigo un tipo elevado de riesgo que no vemos en las operaciones de mercado abierto de la Fed. A saber crédito or riesgo de contraparte.

🧐 Riesgos de contraparte de los reportos

Cuando los repos no involucran a la Fed y se liquidan entre dos partes, digamos bancos, fondos de cobertura o administradores de activos, el mayor riesgo es que el vendedor no pueda o no quiera recomprar los valores del comprador en la fecha de vencimiento acordada. Por supuesto, el comprador del repo puede liquidar los valores que aceptó como garantía, pero el precio puede haberse movido lo suficiente como para causar una pérdida, incluso de la noche a la mañana.

¿Y cuál es el escenario de desastre del mercado de repos?

Si de repente vemos que los precios de los bonos se mueven lo suficiente como para provocar el incumplimiento de pago de una o más contrapartes grandes y altamente apalancadas, es posible que se produzca el contagio: la propagación de las consecuencias negativas de un balance a otro, provocando un aumento brusco e inesperado en el tarifa nocturna. Esto, junto con la realización de un ajuste cuantitativo (QT) por parte de la Fed y la venta de valores en el mercado abierto para eliminar la liquidez del sistema, podría servir como catalizador para causar una especie de colapso en el mercado de repos.

¿Probable? No. Pero definitivamente posible, especialmente con lo complejo e interconectado que es nuestro sistema financiero y hasta qué punto la Fed continúa manipulando los mercados con intervención monetaria.

¿La cura obvia para este tipo de situaciones?

La Fed detiene su programa QT e interviene como intermediario para proporcionar un respaldo de liquidez una vez más. Más intervención y manipulación, subrayando la necesidad de un sistema y una moneda que esté descentralizada y no pueda ser manipulada.

¿La respuesta a largo plazo?

Bitcoin. Inmutable, totalmente descentralizado y antiinflacionario con un suministro total limitado a 21 millones de monedas, es la forma de dinero más perfecta que jamás se haya creado. Y es el último seguro contra un colapso total del fiat, como se describe en este hilo aquí:

Como trader de riesgo, siempre me preocupan los 'riesgos de cola'.

Y #Bitcoin cubre contra el mayor riesgo de cola al que nos hemos enfrentado en la historia del mundo financiero moderno:

Un colapso total de las monedas fiduciarias.

¿Cómo? Vamos a desglosarlo bien y fácil aquí 👇🧵

- James Lavish (@jameslavish) Febrero 15, 2022

Eso es todo. Espero que se sienta un poco más inteligente sabiendo acerca de los repos y los repos inversos, y que los mercados de préstamos nocturnos ya no sean un misterio para usted.

Como siempre, no dude en responder a este boletín con preguntas o futuros temas de interés.

✌️Habla pronto,

James