Estoy escribiendo este artículo para mis amigos y familiares con la esperanza de que todos podamos comprender mejor la inflación. Al profundizar en la inflación, qué es, qué no es y cómo funciona, nos permitirá comprender mejor cómo la inflación afectará sus ahorros y su capacidad para continuar manteniendo a su familia.

Este artículo es relevante para cualquiera que gane dólares para ganarse la vida o dependa de ganar dólares para alimentarse a sí mismo y a sus familias. Sí, esto suena muy amplio, pero la inflación realmente afecta a todas las personas. Cuanto más lejos estés de ser “rico”, peor te afecta la inflación. La inflación es un impuesto oculto sobre las personas de clase media y baja. Por favor, le insto a que siga leyendo y comparta este artículo con tantas personas como crea que se beneficiarían de él. He tratado en un vano intento de minimizar su longitud. Aún así, desafortunadamente, fue difícil transmitir los mensajes importantes en menos tiempo. Una vez más, le insto a que se mantenga hasta el final, donde comparto algunas ideas sobre cómo protegerse de la inflación que ya estamos experimentando.

La mayoría de mis amigos y familiares son lo que se considera gente trabajadora de clase media. Se esfuerzan en sus trabajos diarios, intercambiando su tiempo y esfuerzo por dinero. He usado una elección de palabra específica en la oración anterior... "divisa". Deliberadamente no usé la palabra dinero. A lo largo de este artículo, verá que usaré a propósito la palabra moneda y no la palabra dinero. A menudo usamos estos términos indistintamente, pero explico la diferencia entre estos dos términos en este artículo.

Cambiamos nuestro tiempo, sudor y lágrimas por moneda, que luego usamos para cambiar por bienes y servicios, para mejorar nuestras vidas (o simplemente para sobrevivir). La mayoría de nosotros tenemos hipotecas, una cantidad moderada de deuda, y después de pagar los alimentos, la energía, la educación, la ropa, los seguros y otras innumerables facturas y gastos, si tenemos suerte, podemos ahorrar un poco para un día lluvioso.

Si somos afortunados, podemos mirar más allá de los fondos de emergencia, y quizás podamos invertir cualquier exceso de moneda que acumulemos en el camino. “Hacer que nuestro dinero trabaje para nosotros” es un mantra que hemos escuchado antes. Tratamos de acumular activos. Los activos son lo que consideramos "almacenes de valor", y esperamos que una vez que los adquiramos, el precio se aprecie. Como resultado de esta apreciación, nuestra riqueza y patrimonio neto también se aprecian. Todo el mundo tiene diferentes objetivos en términos de riqueza. Aún así, la mayoría de nosotros estamos alineados con la tesis general de que queremos poder jubilarnos algún día (cuando el gobierno diga que podemos) con suficiente en el banco para proporcionar unos años cómodos después de una vida de servidumbre.

Pero no solo debemos hablar de jubilación. Todos nosotros queremos crear mejores vidas para nosotros mismos. Queremos brindar mejores futuros a nuestros hijos. La forma en que nos criaron fue para ahorrar nuestra moneda. “Ponlo en el banco; es el lugar más seguro”.

El principal problema de esta tesis milenaria es que los gobiernos están empeñados en lograr la inflación. De hecho, lo mandan. La inflación es, creo, la amenaza más importante para la clase trabajadora y sus ahorros. Si bien muchos de nosotros tenemos una comprensión general de lo que es la inflación, la gran mayoría no está preparada para sus efectos o no sabe exactamente cuánta inflación estamos experimentando. Espero poder arrojar un poco de luz sobre este tema. Comencemos con una explicación de la inflación y cómo afecta el ahorro.

La inflación

Una búsqueda rápida en Google define la inflación como esto:

“Un aumento persistente en el nivel de precios al consumidor o una disminución persistente en el poder adquisitivo del dinero”.

Esto resume maravillosamente la inflación. Una disminución persistente en el poder adquisitivo del dinero (esto debería decir "moneda"). Bien, pero ¿qué significa eso exactamente?

Cuando era niño, un millón de dólares parecía una gran cantidad de dinero. Todavía suena como una gran cantidad de dinero, pero ¿creemos que sería suficiente para jubilarse?

Índice de precios al consumo

Primero, retrocedamos un poco. El presidente de la Reserva Federal de EE. UU., Jerome Powell, ha dicho que su tasa de inflación ideal está entre el 2% y el 3%. También han mencionado que estarían dispuestos a dejar que la inflación se dispare durante un tiempo para compensar la falta de inflación en los últimos años. Cuando la Fed habla de inflación, se refiere al IPC, que exploraremos un poco más adelante en este artículo. Volviendo a nuestra definición, la inflación es la tasa constante de erosión de su poder adquisitivo. Si el costo de los bienes y servicios aumenta un 3 % cada año, por definición, el poder adquisitivo de sus dólares en su cuenta bancaria se erosiona en la misma cantidad cada año (debemos tener en cuenta las tasas de interés, pero las abordaremos pronto). ). Como ejemplo, si fueras a comprar una barra de pan y cuesta $3, pero el próximo mes cuesta $3.10. Acabas de experimentar una inflación del 3.33 %. Recuerda cuando el abuelo dice: "Cuando era niño, el pan costaba 2 peniques". De lo que habla 'ole Gramps es de la inflación.

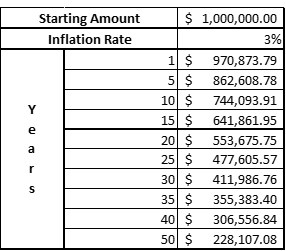

Entonces, ¿qué le hace una tasa de interés del 3% a nuestro poder adquisitivo a lo largo del tiempo? Tabla 1 muestra cómo se ve $1 millón en poder adquisitivo en el futuro en dólares de hoy. Para decirlo de otra manera, supongamos que ahora tiene 37 años y su objetivo es ahorrar/invertir/aumentar su riqueza a $ 1 millón a la edad de 67 años para la jubilación. Ese $ 1 millón en 30 años equivale a ~ $ 412k si lo comparara con lo que le comprará hoy. Una pequeña tasa de inflación de solo el 3% puede erosionar más de la mitad de su poder adquisitivo durante 30 años. $ 1 millón no parece mucho para jubilarse ahora.

Tabla 1. $1M en términos de poder adquisitivo con 3% de inflación.

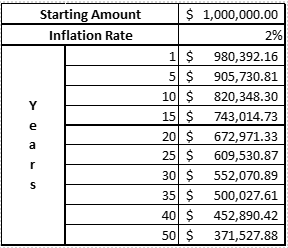

Ahora usted podría estar pensando para sí mismo, "ohh pero Daz ha utilizado el más alto de los objetivos de inflación de la "lista de deseos" de la Reserva Federal". Bueno, echemos un vistazo al 2% entonces. Esta es la cantidad mínima de inflación que consideran "aceptable" de su objetivo ideal. Tabla 2 nos muestra que el 2% no erosiona su poder adquisitivo durante los mismos 30 años en un 50% completo... lo siento por eso... pero creo que la mayoría estaría de acuerdo en que, con un poder adquisitivo equivalente a $550 XNUMX en la actualidad, la cifra sigue siendo bastante alarmante. Están indicando que su objetivo es reducir su poder adquisitivo todos los años.

Tabla 2. $1M en términos de poder adquisitivo con 2% de inflación.

Debo aclarar que cuando la Fed habla de inflación, se refiere al Índice de Precios al Consumidor Subyacente (Core CPI). El IPC es una cesta ponderada de bienes que utilizan para realizar un seguimiento de la inflación. Es posible que siga los medios de comunicación financieros más de cerca que la mayoría de las personas y ahora haya pensado que este objetivo de IPC del 2% es una ilusión, no hemos publicado números tan altos en décadas. La impresión oficial del IPC de Australia para el año 2020-21 a marzo de 2021 fue del 1.1%. La impresión del IPC básico de EE. UU. para la comparación de 12 meses para abril de 2021 fue del 4.1% y, sin embargo, mayo fue del 5%. (Este artículo se publicó por primera vez en 2021, las cifras de 2022 han visto impresiones de inflación de hasta 7.9%). Estados Unidos está comenzando a experimentar cifras de inflación subyacente más altas de lo esperado por primera vez en años.

Sin embargo, hay un problema importante con este número del IPC básico, que es que la canasta de bienes cambia con el tiempo. La misma canasta de bienes cuando comenzaron a informar en los EE. UU. en 1980 no es la misma canasta de bienes sobre la que informan hoy. Es como comparar manzanas con naranjas. Hay muchos buenos argumentos que respaldan por qué es así, como la aparición de tecnologías como Internet y los teléfonos móviles. Sin embargo, el problema con la tecnología es que es inherentemente deflacionaria, lo que significa que estos servicios se vuelven cada vez más baratos con el tiempo. Recuerdo los viejos tiempos en los que gastaba más de $150 al mes en mi teléfono móvil, mientras que hoy en día podía llamar a un número ilimitado de personas y usar datos sin parar por menos de $80. Las presiones deflacionarias de la tecnología han presionado a la baja las cifras de inflación subyacente promedio. Por cada punto porcentual que la tecnología pone a la baja, está distorsionando las cifras de otras cosas que necesitamos en nuestras vidas.

¿Pero adivina que? Aquí está el verdadero truco. La tasa de inflación de EE. UU. no incluye los costos de alimentos o energía. Has oído bien. Los alimentos y la energía son "aparentemente" demasiado volátiles para incluirlos en la canasta de bienes calculada actual. A menudo se dice que la canasta del IPC de EE. UU. se llena con las cosas que queremos (televisores, teléfonos móviles, computadoras) y no con las cosas que necesitamos como hmmmm, digamos... no sé... comida para que mis hijos coman, o electricidad para calentar/enfriar mi casa? ¿QUÉ?

Aquí están las preguntas frecuentes al respecto en su sitio web:

¿El BLS ha eliminado los precios de los alimentos o la energía en su medida oficial de inflación?

No. El BLS publica miles de índices CPI cada mes, incluido el título CPI de todos los artículos para todos los consumidores urbanos (CPI-U) y el CPI-U para todos los artículos menos alimentos y energía. La última serie, ampliamente conocida como el IPC "básico", es observada de cerca por muchos analistas económicos y formuladores de políticas bajo la creencia de que los precios de los alimentos y la energía son volátiles y están sujetos a choques de precios que no pueden amortiguarse a través de la política monetaria. Sin embargo, todos los bienes y servicios de consumo, incluidos los alimentos y la energía, están representados en el IPC general.

Fuente: https://www.bls.gov/cpi/factsheets/common-misconceptions-about-cpi.htm

Déjame traducir lo anterior para ti. Tenemos una gran cantidad de índices. Pero solo nos preocupamos y hablamos de la tasa de inflación “básica” que no incluye alimentos ni energía.

¿Adivina qué más no rastrean? …….. Impuestos. No diga más sobre esto, basta con decir que más de 1/3 de mi salario se destina a impuestos cada año. Los impuestos representan una gran cantidad de mis gastos y deberían tenerse en cuenta en alguna parte cuando estas personas usan estas cifras para determinar la política monetaria/fiscal.

Y, por supuesto, las cifras de vivienda que utilizan son “algún tipo” de representación (o tergiversación) de los costos de vivienda. Aún así, no tienen en cuenta las burbujas masivas de activos inmobiliarios y la asequibilidad o capacidad de servicio de las cargas de deuda cada vez mayores.

¿Cuál es la Tasa de Inflación Real?

Entonces, con una inflación subyacente de EE. UU. del 5% para el 21 de mayo, ¿imagina cómo es realmente si tomamos en cuenta todo lo demás?

Bueno, por suerte para nosotros, no tenemos que imaginarlo. Un caballero con el nombre de John Williams mantiene un sitio llamado Shadow Stats (http://www.shadowstats.com/) donde realiza un seguimiento de las cifras del IPC de EE. UU. frente a lo que eran en los años 80 y 90. podemos ver desde Figura 1. que la impresión del IPC usando la misma canasta de bienes en los años 90 y nuevamente en los años 80 es ~8% y ~11% respectivamente en la última impresión y entre 5 y 10% históricamente.

Figura 1. Impresión del IPC usando canastas del IPC de 1990 y 1980.

¿Qué le hace una huella del 8% a nuestro millón de dólares durante treinta años? El resultado no es bueno. Como podemos ver en Tabla 3, con una inflación del 8 %, nuestro $1 millón solo vale el equivalente a $99 XNUMX en términos de compra. Sí, has leído bien. ¡¡Y en solo diez años tu poder adquisitivo se reduce a más de la mitad!!

Cuadro 3. Inflación al 8%.

La inflación real es lo que experimentamos todos los días, y la inflación real es mucho más alta que lo que representan las cifras oficiales. Y está paralizando a la clase media y baja.

Es cierto que las cifras del IPC de Australia en realidad contienen mucho más de "lo que necesitamos" en lugar de elementos de "lo que queremos". Al decir eso, como hogar, mi familia ha visto un aumento notable en las facturas de comestibles cada semana y nuestras primas de seguro médico aumentaron un 9.67% solo desde el año pasado.

Cabe destacar que Estados Unidos juega un papel muy influyente en la política financiera mundial. Al ser la moneda de reserva global, las tasas de los bonos del Tesoro de EE. UU. actúan en gran medida como la fijación de las tasas de interés en todo el mundo, cuando EE. UU. estornuda, todos los demás se resfrían.

Tasas de Interés

Es evidente a partir de estos ejemplos anteriores de inflación que lo que experimentamos en términos de reducción de nuestro poder adquisitivo es potencialmente mucho más alto de lo que aconsejan los funcionarios. Aunado a esto, las tasas de interés cada vez más bajas que recibimos de nuestros depósitos de ahorro en instituciones financieras. Tradicionalmente, el interés que ganamos de los bancos es lo que nos protegía contra la inflación. Esta no es la primera vez que vemos una alta inflación, aunque tendrías que tener más de 50 años para recordar. Pero estamos cerca del límite cero en términos de tasas de interés, y es evidente que nuestro poder adquisitivo no está protegido por los medios tradicionales de tener ahorros en un banco. Nuestros ahorros no solo no están protegidos, sino que se están erosionando a un ritmo cada vez más alarmante. Mis artículos relacionados sobre fiat, bonos y burbujas de activos brindan más información sobre por qué tenemos tasas de interés cercanas a cero (o incluso tasas negativas si vive en la UE), y por qué es poco probable que veamos aumentos significativos de las tasas de interés en el futuro para frenar esta inflación. Baste decir por ahora que hemos creado una enorme burbuja de deuda que explotará si la Reserva Federal permite que las tasas de interés se disparen, y esto podría ser aún más devastador para la economía global. Para reiterar, no es probable que veamos tasas de interés significativamente más altas en el corto plazo y no sin un dolor significativo para las personas de ingresos bajos y medios en el ínterin.

¿Qué hacemos al respecto?

Entonces, ¿cómo nos protegemos a nosotros mismos, a nuestras familias y a nuestros ahorros de la inflación? En pocas palabras, minimice su exposición a la moneda fiduciaria. La moneda fiduciaria es la que los gobiernos (y las entidades no elegidas, como los bancos centrales/de reserva) pueden imprimir de la nada. Es lo mismo que cambias día tras día por el tiempo que tanto te costó ganar. Pero cada día imprimen más y más, poniendo más en circulación. La economía básica de la oferta y la demanda establece que una mayor demanda (es decir, más moneda en el sistema), persiguiendo la misma cantidad (si no menos) de bienes conducirá a un aumento de los precios. Es la Moneda Fiat la que hace la mayor parte del daño. Es la capacidad de los bancos centrales (recuerde que se trata de personas no elegidas) de imprimir moneda de la nada lo que es uno de los principales impulsores de la inflación y el colapso de su poder adquisitivo. Si esto no te hace enojar al menos un poco, lo siento, no he podido explicar esto de manera efectiva.

Pero me estoy desviando, volviendo a la pregunta en cuestión "¿Cómo nos protegemos de la inflación?" En pocas palabras, necesitamos convertir nuestra moneda fiduciaria en algo que actúe como una "reserva de valor". Los activos duros y el dinero duro sirven como "depósitos de valor".

Activos duros

Los activos duros son activos que no se pueden crear de la nada (es decir, impresos por un banco central). Los bienes raíces son un ejemplo de un activo duro, no pueden hacer más tierra de la nada. Sin embargo, la mayoría de las personas no pueden darse el lujo de ir y comprar algunas casas sin apalancarse (tomar prestado). Endeudarse no es bueno en este tipo de entorno. Es cierto que la inflación debería conducir a aumentos en los salarios. Sin embargo, cualquier aumento en los salarios retrasará severamente la inflación real que experimentamos. En esta circunstancia, si está demasiado expuesto a la deuda, es posible que tenga dificultades para pagar esta deuda en el ínterin a medida que aumenta el costo de los bienes y servicios. Puede ser conveniente reducir cualquier deuda siempre que pueda. Demasiada deuda puede significar que lo pierde todo.

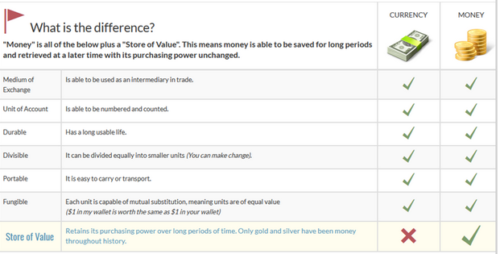

La mejor forma de protegernos de la inflación para nosotros, las personas de ingresos bajos/medios, es a través del dinero fuerte. ¿Notaste que usé la palabra “dinero” esa vez? Eso es porque esta vez cuando digo dinero me refiero a dinero. Echemos un vistazo a los principios fundamentales del dinero y los principios de la moneda. Figura 2 y XNUMX muestra que la moneda y el dinero comparten muchos principios. Todos menos uno que es el principio más importante, que es el principio de que el dinero es una reserva de valor.

Figura 2. Los principios de la moneda y el dinero

El dinero, como reserva de valor, debería ser algo que pueda ganar intercambiando su tiempo por él, pero, una vez que lo tenga y lo tenga, debería mantener (o incluso aumentar) su poder adquisitivo con el tiempo.

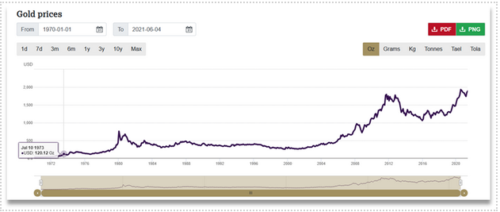

Los metales preciosos, en particular el oro y la plata, han cumplido la función de dinero sólido y sólido durante miles de años. No ha cambiado mucho. La introducción del estándar de moneda fiduciaria que ahora enfrentamos ha visto disminuir su uso con el tiempo. Una cosa que se ha mantenido para el oro y la plata es que han mantenido o aumentado su poder adquisitivo. Veamos el precio del oro en USD a lo largo del tiempo (Figura 3), no es necesario ser un experto en matemáticas o contabilidad para ver que el gráfico sube. Aunque con algunos períodos de acción lateral del precio, la tendencia general es alcista. Una forma en que podemos verlo no es que haya subido de precio, es que su poder adquisitivo ha aumentado con el tiempo cuando lo comparamos con el USD.

Figura 3. Precio del oro en USD.

El oro y la plata han sido rechazados en la mayoría de los manuales de inversión en las últimas décadas. Ha sido etiquetado con nombres como una reliquia bárbara o una roca mascota. Es cierto que el Oro y la Plata no han logrado competir con otros vehículos de inversión como el mercado de valores en periodos de tiempo más cortos. El argumento en contra del oro y el solver es que no “renden” nada. Lo que eso significa es que no permiten el flujo de caja libre, no pagan dividendos ni pagan ningún interés y, por lo tanto, no generan ingresos. Y si bien esto es cierto, en realidad no hemos necesitado tanto dinero duro en el pasado como lo necesitamos hoy. No hemos vivido antes en un entorno de alta inflación y bajo interés. Estoy de acuerdo en que si puedes obtener un 5% o un 6% de interés en un banco y la inflación es solo del 3%, poseer oro no tiene mucho sentido. Pero no estamos viviendo en ese ambiente.

Como ya se discutió, las tasas de interés están cerca de cero (digamos, por el bien de la discusión, que las tasas de interés son del 1%, que mis bancos no están ni cerca, por cierto, pero démosles el beneficio de la duda) y la inflación está entre el 5 y el 10%. (conformémonos con un 5% por ser ilustrativo). Podemos usar la siguiente fórmula para calcular nuestra tasa de rendimiento real:

Tasa de Retorno Real = Tasa de Interés - Tasa de Inflación

Para nuestro primer ejemplo (de fantasía) con una tasa de interés del 5 % y una tasa de inflación del 3 %, nuestra tasa de rendimiento real sería del 2 %. Eso significa que nuestro poder adquisitivo aumentaría un 2% año tras año, esto es bueno (no excelente, pero bueno).

En nuestro segundo ejemplo (ejemplo del mundo real) con una tasa de interés del 1 % y una tasa de inflación del 5 %, nuestra tasa de rendimiento real es –4 %. Eso significa que nuestro poder adquisitivo se reduce en un 4% año tras año, esto no es bueno.

Entonces, si comparamos una reducción garantizada en el poder adquisitivo de -4% como una "recompensa" por tener nuestro dinero en el banco, ¿por qué no decimos "Vete a la mierda" a los bancos y guardamos dinero duro como el oro que irá subir de valor con el tiempo? Cuando comparamos la posibilidad de un mayor poder adquisitivo frente a la alternativa garantizada de una reducción del poder adquisitivo, esta debería ser una decisión fácil.

Ahora, para una divulgación completa aquí, la plata es mucho más volátil que el oro. La volatilidad significa que la plata está sujeta a fluctuaciones de precios maníacas. El oro tarda un poco más en emocionarse. Esté preparado para la volatilidad, pero con la volatilidad puede venir una mayor recompensa. Para aquellos a los que les gusta un poco más de riesgo, pueden agregar plata a su estrategia de inversión. Para aquellos a quienes no les gustan las fluctuaciones de precios, quédense con el oro. Tampoco estoy abogando por ir y poner cada centavo que tienes en oro o plata. Entre el 10 y el 20 % de su valor líquido (es decir, la moneda disponible para invertir) es suficiente para protegerse contra la inflación. Esfuérzate un poco más si comprendes mejor esto, por supuesto, pero el 10 % es una buena posición inicial.

La proporción oro/plata es una proporción que puede rastrear y seguir para ayudarlo a evaluar si debe comprar oro en lugar de plata o viceversa. Si la relación oro/plata está por debajo de 50, compre más oro que plata, si está por encima de 50, compre más plata que oro. Idealmente, le gustaría terminar con una asignación total de algo así como el 70 % de su inversión en metales preciosos en oro y alrededor del 30 % en plata.

El metal físico es la mejor manera de poseer metales preciosos. Esto significa comprarlo directamente de un comerciante de lingotes o de una casa de moneda y sostenerlo en su pequeña mano caliente. No hay nada mejor que la seguridad y la tranquilidad que obtiene al saber que tiene acceso a dinero fuerte en todo momento.

Personalmente, no soy un gran fanático de tener este tipo de riqueza y exposición en mi hogar. Hay bóvedas privadas de terceros que puede usar (prefiero estas a las cajas de seguridad en los bancos), o prefiero usar una combinación de participaciones asignadas y no asignadas con un comerciante de lingotes de buena reputación (muchos argumentarán en contra de esto y entiendo totalmente el argumento de confiar en un tercero, sin embargo, esta es una elección personal para mí, si tiene una forma de mantener el metal físico de forma segura, ese es el escenario ideal). La diferencia entre el almacenamiento asignado y no asignado se reduce a cómo administran sus metales internamente en el distribuidor. Asignado generalmente significa que sus metales están numerados (serializados) y asignados específicamente a usted como propietario. Mientras que no asignado significa que asignarán los metales que compre a una pila de lingotes sin número de serie dentro de la bóveda, por ejemplo, si 3 clientes compran 3 oz de oro en total, entonces 100 oz simplemente se agregan a su sección no asignada de las bóvedas de almacenamiento.

También existen algunas soluciones modernas muy útiles para comprar metales preciosos con la introducción de las criptomonedas. Muchos comerciantes de lingotes ahora tokenizan el oro y la plata. Para demostrar esto, Ainslie Bullion en Brisbane, Australia, tiene tokens ERC-20 (si no sabe lo que esto significa, quédese para futuros artículos o busque tokens ERC-20 de Google Ethereum) para oro y plata. Estos símbolos de cotización para estos tokens son AGS (Plata) y AUS (Oro). Ainslie tokenizará un kilo de oro colocando una barra de un kilo de oro físico en su bóveda y liberando 1000 tokens (reclamaciones) para esta barra, donde cada token representa 1 g de oro. Luego puede comprar tokens de oro fraccionados en intercambios criptográficos como CoinSpot. Esto abre la posibilidad de que la gente común obtenga exposición a inversiones en oro y plata que de otro modo no podrían permitirse. No todo el mundo tiene $2400 AUD disponibles para gastar en una onza de oro de un solo golpe. Esto significa que puede comprar 1c de oro a la vez si lo desea. Al promediar el costo en dólares, puede comprar un poco todos los días. Hay una pequeña prima que paga por encima del precio normal al contado de una onza física de oro (el precio al contado es el precio que ve en las noticias cuando informan sobre el precio del oro), pero la conveniencia de poder comprar pequeñas porciones cuando yo quiera es un compromiso razonable. Además, el precio al contado que paga por el metal físico generalmente no incluye el envío ni los seguros, por lo que su precio de destino sería más alto que el precio al contado cotizado de todos modos. Tener oro tokenizado también le permite venderlo rápidamente si lo necesita. El metal físico es un poco más engorroso de vender cuando llega el momento. La desventaja es que estás confiando en una cadena de bloques llamada Etheruem. No todas las cadenas de bloques se crean de la misma manera, y eso nos lleva al siguiente elemento.

Hasta ahora, hemos considerado que tanto el oro como la plata son buenas reservas de valor para sus ahorros. Bitcoin es también una excelente reserva de valor. Sí, puede ser extremadamente volátil, pero es volátil al alza. Lo que significa que sube en promedio con el tiempo. Bitcoin puede tener grandes oscilaciones altas y bajas, pero año tras año ha promediado una apreciación de ~200%. Entonces, en promedio, por cada año que ha tenido bitcoins, ha duplicado su dinero.

Como ejemplo, acabamos de tener una tendencia a la baja masiva en el precio de bitcoin (que presenta una gran oportunidad de compra por cierto) desde $ 65,000 USD hasta $ 30 en poco más de un mes. (publicado en 2021). Hay muchos buenos argumentos sobre por qué experimentamos esta tendencia bajista reciente, si está interesado en leer un poco sobre esto, puede leer un artículo sobre por qué esto puede haber sucedido ***Insertar enlace*** aquí. Pero, si implementa una estrategia de promedio de costo en dólares para sus compras de bitcoins a lo largo del tiempo, comprará todos los máximos y mínimos, por lo que se beneficiará del promedio medio del número que sube.

Aquí hay un gran ejemplo del poder del costo promedio en dólares, este es un ejemplo realista de rendimiento sin azúcar, ya que incluyo el reciente 50% retirado en la acción del precio en este ejemplo. En este ejemplo, si hubiera configurado una estrategia de costo promedio en dólares para comprar automáticamente $10 USD de Bitcoin desde el 1 de junio de 2020 hasta el 1 de junio de 2021, habría invertido $3650 USD durante ese período. Ahora serías el orgulloso propietario de 0.21084968BTC (o 21,084,968 Satoshi). Esos 21,084,968 Satoshi tienen un valor de $7483.61 (usando el precio de bitcoin el 01/06/2021) para una ganancia del 114% de $4193.61.

Para los australianos, sus $ 10 AUD por día durante 365 días significaron que gastaron $ 3650 AUD, recibiendo 0.15250842 BTC (15,250,842 Satoshi). Esto valdría $7198.40 para una ganancia del 97% de $3568.40.

Creo que todos estarían de acuerdo en que esto es ligeramente mejor que la tasa de interés de rendimiento negativo de los bancos.

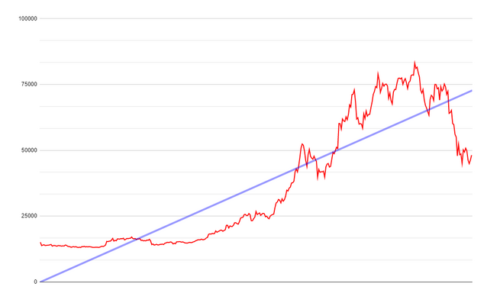

El promedio del costo en dólares elimina toda la volatilidad del precio del activo a lo largo del tiempo. Cuando usamos el costo promedio en dólares, usted suaviza la curva, su compra se convierte en la agradable línea de tendencia azul lineal que ve en Figura 4 y XNUMX abajo.

Figura 4. Acción diaria del precio de Bitcoin del 01/06/2020 al 01/06/2021 y la línea de tendencia resultante.

Pero, ¿cómo sabemos que el número seguirá aumentando? Hay una serie de razones por las que el precio de bitcoin seguirá subiendo, por ahora, simplemente sepa que los fondos de cobertura, los administradores de dinero, las instituciones financieras, las oficinas familiares e incluso los países (sí, los países, es decir, El Salvador) están comenzando a acumular bitcoin. Llamamos a la compra de bitcoins "apilar sats" (es decir, apilar satoshi), se avecina una gran ola de adopción institucional, y es nuestra oportunidad de intentar acumularlo ante ellos ahora. Solo habrá 21 millones de Bitcoin, el 21 millón de bitcoin no se extraerá hasta el año 2140, y hay alrededor de 18.5 millones en circulación a partir de 2021. Hay una demanda cada vez mayor de bitcoin con una oferta cada vez menor (exactamente lo contrario de lo que vemos con la moneda fiduciaria). Más demanda con oferta fija significa que el precio continuará apreciándose.

Pero... no entres como un salvaje. Todavía tenemos que ejercer cierta cautela. No recomiendo poner cada dólar que tiene en bitcoin (no es un consejo financiero). Viene con cierto riesgo, y usted no quiere estar en el extremo receptor de una reducción masiva del 80% (están y pueden suceder). Una vez que realice una compra, prométase que es el comienzo de su viaje educativo para que tenga la convicción de qué es Bitcoin y qué resuelve. Este podría ser el mejor consejo que puedo darte, aprende sobre bitcoin para que no te saquen de tu posición si tiene una gran reducción. Todavía es una clase de activo inmadura en términos de tiempo y adopción, pero esto está cambiando rápidamente. Hay razones increíblemente buenas por las que los ricos están empezando a acumular bitcoins. También conocen este sistema fiduciario y sus problemas, escribieron el libro de jugadas.

Ahora incluso podría estar pensando "Simplemente no puedo pagar $ 3600" por año como en mi ejemplo. Eso es genial, no tienes que hacerlo. Lo increíble de bitcoin es que puedes comprar 1sat si quieres. Eso es 0.00000001 BTC que vale una fracción de centavo (una compra de una cantidad tan baja, por supuesto, estaría sujeta a las limitaciones del intercambio que elija usar), pero en CoinSpot Australia compré $ 0.01 de bitcoin, oro y fichas de plata sólo para demostrar que podía. Eso significa que es accesible para absolutamente todos. Puede tomar una posición tan grande o tan pequeña como desee.

Bitcoin no es un esquema para “hacerse rico rápidamente”, no comprará bitcoins hoy y podrá jubilarse el próximo año, es un vehículo de ahorro. Sin embargo, esto no significa que su riqueza neta no pueda apreciarse de manera significativa, la mía sí lo ha hecho. Simplemente comience a usar bitcoin oro y plata como sus cuentas de ahorro, incluso si solo puede pagar $ 5 por semana. Sáltate el café con leche de la mañana y comienza a acumular Sat.

Si tiene una suma mayor de moneda y le gustaría obtener exposición a bitcoin ahora, ¿por qué no tomar el 50% de esa suma y comprar bitcoin ahora, ahora tiene "piel en el juego" como les gusta a los profesionales? digamos, entonces el costo en dólares promedia el otro 50% durante un período de tiempo que tenga sentido para usted. De esa manera, si baja otro 10% mañana, puede obtener algunos Sat más baratos, pero si vuelve a subir a máximos históricos el próximo mes, no habrá perdido el tren con esas ganancias.

Dejaré la discusión sobre bitcoin aquí por ahora, como dije, habrá muchos más artículos y piezas educativas en las próximas semanas y meses para enseñarle sobre esta increíble clase de activos. Está empoderando al sistema financiero global. El Salvador lo ha anunciado como moneda de curso legal. Bitcoin está ayudando a "bancarizar a las personas no bancarizadas" del mundo. Personas que no reciben cheques de estímulo. Personas que dependen de las remesas de su familia en el extranjero (remesas que pagan un impuesto del 30% en su camino a estos países empobrecidos). Pero estos son artículos y temas para otro día. Comuníquese conmigo si desea continuar su educación, tengo un montón de libros, podcasts y recursos para recomendar.

Conclusión

Independientemente del medio que elija para protegerse contra la inflación, creo firmemente que todos debemos comenzar a tomar medidas ahora. Lo que he compartido es escalable a cualquier tamaño que sea el saldo de su cuenta bancaria. Esto funciona desde $ 10 a $ 1 millón y más. Puede comenzar a ahorrar en dinero fuerte que no perderá valor a largo plazo. Use estos fondos duros para ahorrar, de modo que esté mejor posicionado para comprar otros activos a largo plazo. Solo recuerde que cada dólar que tiene en el banco ahora está garantizado para retroceder en el poder adquisitivo, es simplemente matemática.

Sin embargo, no invierta demasiado, aún necesita dinero para pagar sus facturas y siempre es una buena práctica guardar algo de dinero en polvo (algunos fondos en el banco) para ese día lluvioso en caso de que lo necesite con prisa. Pero, con cualquier exceso de moneda que esté ahorrando, con la esperanza de mejorar su vida, debe comenzar a pensar en estacionar esa moneda en algún lugar que no se erosione con el tiempo. Y si aún no ha comenzado su viaje de ahorro, no hay mejor momento para comenzar que ahora.

Gracias por tomarse el tiempo de leer hasta aquí y por favor... Simplemente comience a apilar.

Daz Bea

¿Existe alguna estadística o estudio que muestre qué porcentaje de la inflación del IPC, así como el aumento en el costo (inflación) de los alimentos y la energía, se debe a la expansión de la oferta monetaria frente a las condiciones del mercado? En una discusión con alguien, mi posición fue que la expansión de la oferta monetaria es el principal impulsor de la disminución del poder adquisitivo/aumento de los precios. Pero su respuesta fue que se debió a las condiciones del mercado y la oferta y la demanda y no tengo un entendimiento o una refutación justa a eso. Buscando cualquier aclaración y educación para que yo y el otro podamos aprender. ¡Con gratitud!

Hola mitchell,

Esa es una gran pregunta, y desearía tener un enlace a ese recurso. Primero, debido a que el dinero es uno de los sistemas más complejos, es difícil precisar el impacto exacto de cada factor en la inflación. Por lo tanto, es casi imposible cuantificar el impacto exacto de la expansión monetaria sobre la inflación. E incluso si tuviéramos esos datos, no creo que el banco central o el gobierno quisieran que supiéramos esta información.

Tal como está, notará que los medios presentan constantemente la inflación como una causa externa, como la guerra en Ucrania. Los bancos centrales nunca asumen la propiedad, ya que los haría parecer incompetentes. Sin embargo, al decir eso, podría dirigir a su amigo al gráfico de oferta monetaria M1 (https://fred.stlouisfed.org/series/M1SL). M1 consiste en el efectivo y los depósitos a la vista, como cuentas corrientes y cuentas bancarias de ahorro. Lo que nos dice el gráfico es que el 75.7 % de los dólares estadounidenses existentes se crearon entre enero de 2020 y diciembre de 2021. Aunque los problemas de perturbación de la oferta contribuyen a la inflación, la impresión monetaria definitivamente contribuye significativamente. También es importante tener en cuenta que nuestro mundo es inherentemente deflacionario sin impresión monetaria ni shocks de oferta. La tecnología con el tiempo nos permite obtener más por menos. Puede consultar la inflación de demanda y de oferta, ya que esto explica los dos tipos de inflación. La impresión monetaria es una especie de inflación impulsada por la demanda a medida que crea demanda al estimular la economía con dinero, y con la demanda, los precios aumentan. Espero que eso ayude.

¡Gracias Seb, realmente aprecio que tu (equipo) responda a todas las preguntas!