✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada esta página

Balas de hoy:

- ¿Qué es FASB?

- Activos intangibles de larga duración

- MicroStrategy y pérdidas de papel

- ¿Afluencia de tesorería corporativa?

Tuit inspirador:

"La Junta de Normas de Contabilidad Financiera dijo el miércoles que las empresas deberían usar la contabilidad de valor razonable para medir bitcoin y otros criptoactivos" – @WSJ

Este es un hito importante en el camino hacia la institucionalidad. #bitcoin adopción.https://t.co/b9r8Av9uys

- Michael Saylor⚡️ (@saylor) 12 de Octubre de 2022

Hubo un anuncio bastante grande hace unas semanas sobre cómo las empresas contabilizan la propiedad de Bitcoin. No puedo culparte si te lo perdiste. Quiero decir, la contabilidad es aburrida.

FASB. Bleh. 🤮

Normalmente, sí. Pero esta vez es un poco diferente. La última votación de la Junta de Normas de Contabilidad Financiera abre la puerta para que las empresas compren y mantengan Bitcoin en sus tesorerías corporativas sin sanciones por valor de mercado.

Y esto podría abrir la puerta para que Bitcoin se convierta en un activo de tesorería corporativo ampliamente controlado.

¿Cómo?

Repasémoslo, agradable y fácil, mientras hacemos la contabilidad un poco más divertida hoy, ¿de acuerdo?

🤓 ¿Qué es FASB?

En primer lugar, la Junta de Normas de Contabilidad Financiera, conocida como FASB (pronunciado FAZ-bee), es una organización independiente que establece normas de información contable y financiera para empresas con sede en los EE. UU. y otras organizaciones en los Estados Unidos.

Los estándares que establecen se conocen como los principios de contabilidad generalmente aceptados, o GAAP (pronunciado GAP).

Como inversores, ¿por qué nos importa?

Porque la Comisión de Bolsa y Valores, o SEC, nuestra entidad favorita de supervisión de inversiones que aprueba (o rechaza) ETF, reconoce a FASB como el creador oficial de reglas contables para las empresas públicas de EE. UU.

Y así, las reglas (o principios) que deben seguir las empresas públicas se conocen como GAAP.

Si las empresas no siguen estos principios, se dice que están fuera de cumplimiento, y ninguna firma de contabilidad respetable certificará que sus finanzas son correctas.

🧐 Activos intangibles de larga duración

En el corazón de por qué la última decisión de FASB es importante para Bitcoin, se conoce como el activo intangible de larga duración.

Vea, FASB originalmente determinó que Bitcoin debía considerarse un activo intangible de larga duración, muy parecido a una patente, derechos de autor o marca registrada. Sí, absurdo, estoy de acuerdo, al igual que Michael Saylor y otros ejecutivos e inversores.

El problema con esta clasificación es cómo se contabiliza el activo en el balance de una empresa. Manteniéndolo simple, así es como funciona:

Digamos que una empresa compra la patente de un fármaco de otra empresa por 100 millones de dólares.

La compañía enumera esta patente como un activo intangible de larga duración en su balance al precio de compra de $100 millones.

Entonces digamos que otra compañía presenta un medicamento mejor que hace que esta patente valga menos que el precio de compra. Se dice que la patente original tiene un valor deteriorado.

Los evaluadores de patentes ahora dicen que solo vale $ 50 millones.

Luego, la empresa debe incluir la patente en su hoja de balance como un activo de $50 millones y reconocer una pérdida de $50 millones.

Entonces digamos que durante el próximo año, el nuevo medicamento mejor termina enfermando a la gente y se retira del mercado. La gente vuelve al medicamento original y es tan valioso como lo era cuando la compañía lo compró por primera vez.

En lo que a contabilidad se refiere, muy mal.

Se ha deteriorado. Y hasta que la empresa venda esa patente, el activo debe mantenerse al valor deteriorado de $50 millones.

*Nota: este ejemplo ignora deliberadamente la amortización, etc. para mantenerlo simple por hoy.

Bien, entonces, ¿cómo afecta esto exactamente a Bitcoin y a las empresas que compran Bitcoin con su dinero extra?

Veamos.

✍️ MicroStrategy, BTC y pérdidas de papel

El principal problema de tratar a Bitcoin como un activo intangible de larga duración es que en realidad es un activo líquido que se negocia en bolsas de todo el mundo. Como tal, el precio cambia por minuto, e incluso cada segundo.

Las 24 horas del día, los 365 días del año, el precio de Bitcoin se actualiza continuamente.

Todos estamos de acuerdo en que Bitcoin no es un valor, y se negocia y su precio se actualiza incluso con más frecuencia que los valores. Gary Gensler, el presidente de la SEC, ha declarado que considera a Bitcoin como una mercancía.

Es lógico, por lo tanto, que Bitcoin deba ser tratado como cualquier otro producto tangible, como el oro, el níquel o el petróleo crudo.

Sin embargo, FASB inicialmente decidió que Bitcoin debería considerarse un activo intangible de larga duración.

Lo que esto significa es que si una empresa compra Bitcoin, debe incluirlo en su balance general al costo o valor de mercado más bajo.

Por ejemplo:

Una empresa pública utiliza parte de su dinero extra para comprar $1 millón de Bitcoin y enumera la tenencia como un activo digital en su balance general, por un valor de $1 millón.

Entonces Bitcoin sube de precio en un 20%.

En sus estados financieros, la empresa no puede reconocer este aumento de valor. Todavía debe enumerar su tenencia de Bitcoin en $ 1 millón.

Entonces, digamos que Bitcoin cae un 50%, y ahora vale el 60% de donde lo compró la empresa.

En sus estados financieros, la empresa debe reconocer esta disminución como un deterioro del valor y enumerar sus tenencias de Bitcoin en $600K, con una pérdida de $400K.

Incluso si Bitcoin subiera posteriormente por encima del valor de compra, $ 600K seguirían siendo el valor en libros para el balance de la empresa en el futuro. Y la única forma de revaluar la recuperación del precio sería vender Bitcoin y reconocer una ganancia de la venta.

Y esto es exactamente lo que le sucedió a MicroStrategy.

Michael Saylor compró miles de millones de dólares de Bitcoin, el precio aumentó y aún tenía que mantener el Bitcoin en el balance general de MicroStrategy al precio o costo de compra.

Luego, cuando el valor de Bitcoin cayó, MicroStrategy tuvo que reconocer el deterioro y registrar una pérdida en su balance. Además, cuando Bitcoin recuperó el precio, MicroStrategy no pudo reconocer esta recuperación y tuvo que mantener el valor en sus libros en ese nivel deteriorado.

Aunque desde entonces Bitcoin había recuperado gran parte del valor.

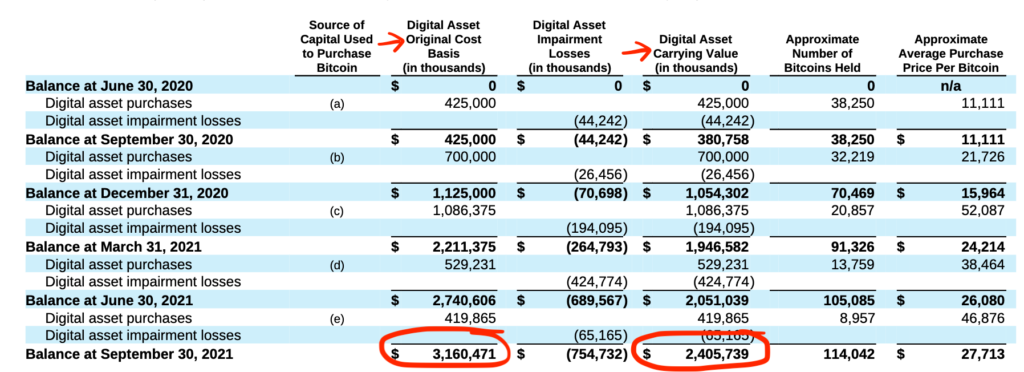

MSTR 10-T 09/30/2021

Y así, en lugar de enumerar el valor en el que se negociaba ahora en los mercados, MicroStrategy solo tuvo que incluir una nota al pie para mostrar cuál era el valor comercial real en el momento del estado financiero.

MSTR 10-T 09/30/2021

A los principales medios les encantó esto y se concentraron en él, criticando a Saylor y repitiendo la palabra deteriorada en los titulares una y otra vez.

Entonces, puede ver por qué tantas empresas se han mostrado reacias a comprar Bitcoin en sus tesorerías, incluso si estuvieran positivamente predispuestas al activo como una inversión para una parte de su efectivo.

Con la última sentencia, este tema ha sido eliminado para las empresas.

En el futuro, si una empresa compra Bitcoin, utilizará un valor de cambio reconocido para marcar el activo cada trimestre, al igual que lo haría con una acción, un bono o una materia prima que cotiza en una bolsa pública.

Bitcoin sube, se puede reconocer.

Bitcoin cae, se contabiliza.

Bitcoin se recupera, se reconoce.

Y con esta decisión, lo más probable es que cualquier ganancia o pérdida fluya a la cuenta de resultados y también se reconozca. Otra característica importante.

🤩 Tesoros corporativos entrantes?

¡Excelente! Entonces, ahora habrá una avalancha de empresas listas para invertir y verter su efectivo de tesorería en Bitcoin, ¿verdad?

¿Derecha?

Bueno, esta es una barrera contable importante que se ha eliminado, sí. Pero primero debe ser determinado por FASB cómo migran a este nuevo estándar y exactamente cuándo.

Además, existen otras consideraciones para las empresas, como las regulaciones fiscales y los perfiles de riesgo de las inversiones. Si bien es cierto que a Bitcoin le ha ido bien en los últimos meses y a largo plazo, especialmente en comparación con muchas acciones y bonos públicos, la otra verdad es que sigue siendo un activo volátil.

Y aunque cualquier inversionista experimentado entiende que la volatilidad es atractiva con un activo apreciado, el hecho es que la ventaja profesional para un CEO o CFO que invierte el efectivo ganado con tanto esfuerzo de una empresa en un activo que puede depreciarse en valor a corto plazo es limitada.

Debido a que la mayoría de las empresas están ampliamente controladas y no están controladas por un accionista mayoritario (a diferencia de Michael Saylor y MicroStrategy), el riesgo de carrera para los que están a cargo es demasiado grande para que se sumerjan y asignen un porcentaje de su efectivo de tesorería a Bitcoin en lugar de digamos bonos del Tesoro de EE. UU. (UST).

¿Por qué?

Los UST se entienden ampliamente, se consideran seguros. Al menos en eso nunca llegarían a cero.

Bueno, no a corto plazo de todos modos. 😉

Y así, este pensamiento a corto plazo y la preocupación por la reacción violenta de los accionistas impide que la mayoría de los ejecutivos de la empresa den un paso más allá de su pensamiento arraigado de antaño.

Dicho esto, habrá más ejecutivos que reconozcan a Bitcoin como moneda fuerte. Habrá quienes vean cómo Bitcoin es una mejor inversión a largo plazo que los bonos. Habrá quienes asignen una parte de la tesorería de su empresa a Bitcoin en lugar de UST degradantes basados en fiat o efectivo que derrita la inflación.

Y creo que estos serán los ejecutivos que superarán al resto a largo plazo. Siempre que sus accionistas no permanezcan miopes y centrados únicamente en los riesgos a corto plazo.

Como dicen, el tiempo lo es todo.

Y el momento de esta decisión, junto con la probabilidad de una recuperación del mercado en el próximo año, podría hacer que algunos de estos ejecutivos parezcan auténticos genios.

Eso es todo. Espero que se sienta un poco más inteligente al saber sobre FASB y el reciente fallo de Bitcoin.

Antes de irse, siéntase libre de responder a este boletín con preguntas o futuros temas de interés. Y si desea información y comentarios financieros diarios, siempre puede encontrarme en Twitter!

Gracias de nuevo y hablamos pronto!

✌️James