✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada aquí

Balas de hoy:

- Temperatura del mercado del Tesoro

- Ratio de apalancamiento suplementario (SLR)

- Pivote de papel corto

- Cambiar papel corto por largo

- Permutas extranjeras y una dosis de realidad

Tuit inspirador:

EL TESORO DE ESTADOS UNIDOS HA PREGUNTADO A LOS PRINCIPALES BANCOS SI DEBERÍA COMPRAR ALGUNOS BONOS DEL GOBIERNO DE ESTADOS UNIDOS PARA MEJORAR LA LIQUIDEZ DEL MERCADO.

— Últimas noticias del mercado ⚡️ (@financialjuice) 14 de Octubre de 2022

Recientemente se ha hablado mucho sobre el mercado del Tesoro de EE. UU. y su salud general, especialmente después de ver un mercado desarrollado como el Reino Unido tambalearse en las últimas semanas. La pregunta es, ¿podría la volatilidad en el mercado de UST conducir a problemas similares? ¿Y qué pueden hacer la Fed y el propio Tesoro para evitar que esto suceda?

Analicémoslo rápida y fácilmente, como siempre, aquí mismo hoy, ¿de acuerdo?

🤒 Temperatura del Mercado del Tesoro

En primer lugar, echemos un vistazo a cómo está actuando recientemente el mercado del Tesoro de EE. UU., ya sabes, tómese la temperatura.

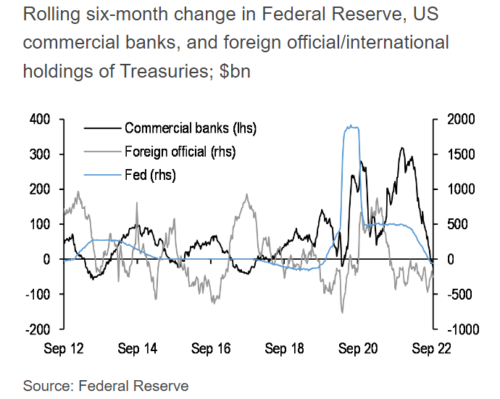

Hay algunas cosas que observamos al determinar la salud del mercado del Tesoro, una de ellas es la demanda general de UST a nivel mundial. Con los compradores de gobiernos extranjeros desapareciendo y los principales tenedores como Rusia, Japón y China vendiendo activamente UST por varias razones este año, sabemos que la demanda extranjera está baja.

Pero no son solo los compradores de países extranjeros los que se han desvanecido de las ofertas, también son los bancos comerciales, y desde que comenzó a ejecutar el ajuste cuantitativo (QT), la propia Fed dejó de comprar UST y se convirtió en un vendedor neto.

Aquí está el resultado de toda esa demanda agotándose:

Fuente: JP Morgan a través de Bloomberg

Entonces, cuando observamos las subastas de UST en sí, no sorprende que hayan sido menos que estelares. La subasta de UST a 10 años de referencia más reciente se llevó a cabo la semana pasada, y los resultados, aunque no fueron terribles, no fueron exactamente buenos. En resumen, la demanda final y el precio de ellos fueron menos que ideales, con otra subasta de relaves, la sexta consecutiva.

Si desea una comprensión más profunda del proceso de subasta y las métricas, una edición reciente de The Informationist cubrió esto y más. Puedes encontrarlo aquí.

A continuación, podemos comenzar a analizar el mercado abierto en sí, donde nuestra mayor preocupación es la profundidad del libro (la cantidad y el monto en dólares de las ofertas por encima y por debajo del precio de mercado).

Como puede ver aquí, el índice de liquidez de Bloomberg muestra que la liquidez ha ido disminuyendo constantemente en el transcurso de este año (número más alto = peor).

Esto, naturalmente, alimenta la siguiente medida: la volatilidad.

La volatilidad también implica la falta de profundidad del mercado y el debilitamiento de las ofertas y demandas. En otras palabras, un mercado menos líquido significa menos compradores y vendedores con menor cantidad de demanda. Esto puede volverse particularmente problemático en las crisis del mercado, donde simplemente no hay suficiente liquidez para absorber a un gran vendedor.

Una forma en que podemos medir la volatilidad es con el índice MOVE (Índice de estimación de volatilidad de opciones del mercado de bonos de EE. UU. del ICE Bank of America).

Un número de volatilidad más alto es peor aquí, y puede ver la correlación directa entre la liquidez y la volatilidad, comparando los dos gráficos.

Al hacerlo, también puede ver que nos estamos acercando a medidas de liquidez y volatilidad que no hemos visto desde el inicio del shock del mercado pandémico en marzo de 2020.

De hecho, los estrategas de Goldman Sachs advirtieron esta semana que cualquier volatilidad shock conducirá a un mayor deterioro en la liquidez del mercado, algo que es poco probable que los bancos centrales globales toleren... con la profundidad del mercado en la parte superior del libro en varios lugares cerca de su peores niveles en cinco años.

En pocas palabras, existen temores crecientes de falta de liquidez en el mercado del Tesoro de EE. UU. y preocupación por la necesidad de algún tipo de intervención de la Reserva Federal o del Tesoro.

Entonces, ¿cuáles podrían ser esas intervenciones y cómo ayudarían a proporcionar la liquidez que tanto necesita el mercado de UST?

Analicemos estos rápidamente, ya que es probable que escuche sobre uno o más de estos en los próximos meses.

💪 Relación de apalancamiento suplementario (SLR)

El Ratio de Apalancamiento Suplementario, o comúnmente conocido como SLR, fue introducido por el Comité de Basilea en 2010.

Para referencia: El Comité de Supervisión Bancaria de Basilea (BCBS) es un comité de autoridades de supervisión bancaria establecido por los gobernadores de los bancos centrales de los países del Grupo de los Diez en 1974.

Evitando ser demasiado técnico aquí, el SLR es básicamente una medida de riesgo nacida de la Gran Crisis Financiera destinada a limitar que los bancos asuman demasiado apalancamiento. Pero la medida genera desafíos para los bancos por sus limitaciones.

Vea, el SLR compara el patrimonio de un banco con el valor de sus activos sin tener en cuenta el riesgo subyacente de esos activos. Entonces, un banco que aumenta sus tenencias de activos de bajo riesgo como UST o incluso efectivo, ve un aumento en su capital requerido bajo el SLR.

Esto significa que todos los activos en poder de un banco están sujetos a los mismos requisitos de capital independientemente de su riesgo. Y si un banco recibe depósitos de clientes y luego los mantiene en reservas de efectivo o los invierte en UST, su SLR se ve afectado negativamente.

De ahí la falta de demanda de los bancos comerciales de bonos del Tesoro de EE.UU.

Como solución a esto, la Fed podría ajustar los requisitos y las definiciones para permitir que los bancos compren y mantengan UST sin afectar negativamente su SLR, o la Fed podría ajustar las definiciones de riesgo de SLR para contabilizarlos como de menor riesgo.

Este simple movimiento podría abrir billones de dólares de demanda de UST solo dentro de la banca comercial. Sabemos esto, porque los bancos actualmente están depositando más de $2.3 billones de efectivo extra en la ventana de recompra inversa todas las noches. Ajustar el SLR podría abrir este capital para la demanda de UST.

Más demanda equivale a más liquidez, y más liquidez equivale a un mercado del Tesoro más sólido.

🤩 Pivote de papel corto

Otra cosa que podría hacer el gobierno, esta vez del lado del Tesoro de EE. UU., es comenzar a emitir papeles más cortos en subastas en lugar de vencimientos más largos. Al subastar T-Bills en lugar de Bonos del Tesoro a más largo plazo, el Tesoro puede incitar a los bancos a utilizar parte del exceso de capital que se está desparramando en el mercado de repos inversos a cambio de una tasa de interés ligeramente más alta que ofrecen los T-Bills.

Esto parecería tener mucho sentido, ya que el Tesoro tiene un problema de déficit bastante continuo en sus manos, y al emitir papeles más cortos, pueden buscar refinanciarlo a tasas más bajas en lugar de tener altos pagos de intereses a largo plazo en sus libros.

Esto, por supuesto, no requiere legislación ni aprobaciones del Comité de Basilea, solo un ajuste interno a la política y actividad de subastas del Tesoro. De hecho, esperaría que este sea un primer movimiento de la Fed, con o sin un anuncio formal.

😉 Cambiar papel corto por largo

Como se menciona en el Tweet anterior, un movimiento que podría hacer el Tesoro de EE. UU., y que según se informa está considerando, es comprar bonos del Tesoro de los bancos comerciales. Para hacer esto, supuestamente venderían papel a corto plazo de esos mismos bancos, o T-Bills, para pagar el intercambio.

Pero, ¿por qué harían esto y cómo ayuda?

En esencia, los bonos que están discutiendo comprar se conocen como fuera de término, lo que significa que son emisiones más antiguas y menos líquidas. Al inyectar capital en el papel más líquido y de menor vencimiento, el Tesoro puede ayudar a la liquidez general del mercado.

Esto también podría ayudar a abrir la puerta para que la Reserva Federal ingrese al mercado abierto y venda algunos bonos de su propio balance en su programa QT, aunque eso está por verse.

Mientras la Fed está tratando de eliminar los UST de su propio balance, tienen otra herramienta más en el cofre de la política monetaria para ayudar a garantizar la liquidez en el mercado del Tesoro.

Líneas de Permuta de Liquidez.

🤫 Intercambios extranjeros y una dosis de realidad

Otra forma en que la Fed puede ayudar a proporcionar liquidez es indirectamente a través de lo que se denomina un acuerdo de intercambio de liquidez, o simplemente líneas de intercambio. Estos son básicamente acuerdos entre la Fed y otros bancos centrales para pedir prestado USD cuando los necesiten.

Al tener facilidades de préstamo abiertas como esta, la Reserva Federal puede evitar la necesidad de que países extranjeros vendan bonos del Tesoro de EE. UU. para recaudar efectivo. Específicamente USD. Es una forma establecida y lista para que los bancos centrales tomen prestado efectivo contra sus tenencias de bonos del Tesoro de EE. UU.

De esta manera, en lugar de venderlos en el mercado abierto, simplemente pueden pedir prestado USD y pagar la línea más tarde. Otra forma más en que la Fed puede garantizar la continuidad de la liquidez.

Entonces, aquí está la conclusión. Si bien el mercado del Tesoro de EE. UU. puede estar mostrando signos de estrés o volatilidad debido a la menor liquidez, quedan varias formas en que la Fed y el Tesoro mismo pueden ayudar a mantener un mercado ordenado.

Debido a que el bono del Tesoro de EE. UU. sigue siendo el principal activo de reserva global, hay muchos jugadores con incentivos para trabajar con la Reserva Federal para garantizar que la liquidez se mantenga junto con la estabilidad.

Por lo tanto, incluso si se absorben los 2.3 billones de dólares de efectivo de repos inversos, el Tesoro intercambia papeles largos por cortos y gira para emitir papeles cortos, las líneas de canje están abiertas y se agotan, y el mercado del Tesoro comienza a tambalearse, lo más probable es que haya otros formas creativas en que la Reserva Federal y el Tesoro pueden trabajar con bancos comerciales y compradores extranjeros para garantizar que el mercado de UST permanezca líquido y ordenado.

Porque si bien es una posibilidad distinta de cero que el mercado del Tesoro de los EE. UU. se rompa por completo, si lo hace, significa que todo el sistema de deuda soberana global finalmente sería insolvente y colapsaría junto con él.

Algo que prácticamente ningún mercado desarrollado quiere ver.

Eso es todo. Espero que se sienta un poco más inteligente al conocer el mercado del Tesoro y cómo la Reserva Federal puede garantizar que se mantenga líquido y ordenado.

Antes de irse, siéntase libre de responder a este boletín con preguntas o futuros temas de interés. Y si desea información y comentarios financieros diarios, siempre puede encontrarme en Twitter!

Gracias de nuevo y hablamos pronto!

✌️James