En uno de mis artículos anteriores, hablé sobre la inflación y expliqué cómo la inflación está erosionando nuestro poder adquisitivo. Con el tiempo, nuestros dólares pierden su valor y nos compran cada vez menos cosas. Si desea un resumen de eso, haga clic aquí.

En ese artículo, planteé mi preocupación acerca de cómo las tasas de interés no están desempeñando el papel de protector contra la inflación como alguna vez lo hicieron. Sin niveles decentes de tasas de interés, una vez que tomamos en cuenta la inflación, nuestra moneda retrocede en términos reales. A menudo escuchamos cosas como "El Banco de la Reserva mantiene la tasa de efectivo en 0.5%", pero ¿qué significa eso realmente? Cuando dicen tasa de efectivo, ¿es lo mismo que tasa de interés, tasas de tesorería o rendimientos reales? Es fácil ver por qué el promedio Joe lanza sus manos al aire confundido. Realmente, para la mayoría de las personas que conozco, trabajadores de ingresos medios, lo único que nos importa es cuáles son las tasas de nuestros préstamos hipotecarios, pero el agujero del conejo es más profundo de lo que la mayoría de nosotros creemos.

En realidad, no estoy aquí para hablar sobre las tasas de interés de las hipotecas hoy, aunque las mencionaré brevemente para ilustrar algunas de las diferencias entre los términos destacados anteriormente. Estoy más interesado en brindarle una idea de las tasas de tesorería y por qué son importantes. Necesitamos obtener una buena comprensión de los bonos. Los bonos juegan un papel integral en las finanzas globales, específicamente, los bonos del Tesoro de los EE. UU. y sus tasas del Tesoro de los EE. UU. asociadas. Gran parte de la terminología clave y las conclusiones de este artículo son igualmente transferibles a otros bonos del Tesoro, como los de naciones soberanas con monedas soberanas como Australia, Nueva Zelanda, Canadá y el Reino Unido. Veremos esta terminología clave en detalle, desglosaremos los rendimientos y veremos cómo la FED controla los rendimientos con Quantitative Easing.

Demostraré en este artículo por qué la deuda global nos tiene acorralados y por qué las tasas de interés son la mayor amenaza para hacer estallar esta enorme burbuja de deuda. Veremos por qué la FED y los bancos centrales (incluido el Banco de la Reserva de Australia) están empeñados en mantener el sistema a flote. En todo momento, espero resaltar cómo estas políticas están haciendo que los ricos sean más ricos al mismo tiempo que vacían a la clase media.

Bonos del Tesoro de EE. UU.

Desglosando la terminología

Quitemos algo de terminología del camino.

Cautiverio. La forma más sencilla de entender un bono es pensar en él como un préstamo. Cuando los gobiernos o las corporaciones quieren pedir dinero prestado, (generalmente) no van a un banco como tú y yo, van al mercado de bonos. Emiten bonos, con la promesa de devolver el directora (la cantidad prestada) al momento del vencimiento (al final del plazo estipulado) y pagarán un cupón (tasa de interés) a intervalos predeterminados.

Cuando un gobierno emite un bono, lo llaman bonos del Tesoro. Tasas del Tesoro son por lo tanto el cupón/tasa de interés que el gobierno debe pagar al tenedor del bono. Estas tasas de tesorería son el costo de capital para el gobierno. En un mercado normal, libre y abierto, las tasas de tesorería del gobierno estarían determinadas por el equilibrio oferta/demanda que hemos discutido en otros artículos. Es decir, si el gobierno en particular en cuestión fuera un prestatario riesgoso (como nosotros, los gobiernos también tienen calificaciones crediticias), el apetito de los mercados por comprar estos bonos puede ser bajo, lo que significa que nadie quiere comprar estos bonos, y el gobierno en cuestión tendría que aumentar el cupón en oferta para atraer a la gente a comprarlos. En un mercado libre y abierto, este nivel pronto se encontraría a medida que los prestamistas encontraran la tasa que requerirían para asumir el riesgo. Si no entendiste bien eso, no temas, lo revisaremos pronto para hacer que el concepto sea un poco más aceptable.

Tasa de cambio. Existe una diferencia entre la tasa del Tesoro como la definimos anteriormente y la tasa de efectivo que a veces escuchamos en las noticias. Cuando escuchamos: "El Banco de la Reserva dice que mantiene las tasas en 0.5%". A lo que se refieren es a la tasa de efectivo. Esto no debe confundirse con la tasa del Tesoro. La tasa de efectivo es la tasa a la que los bancos toman prestado dinero, ya sea entre ellos o del Banco de la Reserva. Este es el costo de capital básico para los bancos y es la tasa base que establece la tasa de interés de sus hogares y las tasas de interés que obtiene de sus depósitos en el banco.

Las tasas de interés en sí mismos son un término general que describe el concepto de tener un costo de capital. En otras palabras, ¿cuánto me cuesta pedir prestado? Las tasas de interés en sí requieren más contexto cuando se habla de ellas, igualmente pueden estar hablando de tasas de efectivo, tasas del tesoro, tasas de bonos corporativos, tasas de depósitos a plazo fijo, tasas de préstamos hipotecarios, etc., etc.

Bonos corporativos. Como vimos con los bonos del tesoro, las corporaciones también pueden emitir bonos llamados bonos corporativos. Cuando las corporaciones quieren crecer o expandirse, pueden ir a un banco como tú y yo y pagar el interés del banco, o pueden emitir bonos en sus propios términos y dejar que el mercado decida. Funcionan de manera muy similar a un bono del tesoro.

Veamos un ejemplo para que podamos identificar algunos términos más pertinentes.

Antique Guitar Store Pty Ltd de EG Dazza emite una serie de bonos de $10,000, con un cupón del 6.5% pagado trimestralmente y con un vencimiento de 10 años. Esto significa que piden prestados $10,000 6.5 por cada bono que emiten, pagan un interés del 3 % anual que se paga cada 10 meses y, al final del plazo de 10,000 años, le pagan al tenedor de ese bono los $3 XNUMX originales. A la emisión, este bono tiene un rendimiento del XNUMX%.

Términos clave que podemos identificar del ejemplo anterior:

- Principal/Valor nominal/Valor nominal — el monto que se pagará al vencimiento ($10,000)

- Tasa de cupón — el importe de los intereses pagados (6.5 % anual)

- Fechas de cupón — Cuando se pagarán los intereses del cupón, son comunes semestrales o anuales (trimestrales en el ejemplo anterior)

- La fecha de vencimiento — La fecha en que se pagará el valor nominal al titular (10 años a partir de la fecha de emisión en este ejemplo).

- Rendimiento — El rendimiento que recibimos de la propiedad como medida del rendimiento esperado frente al precio pagado. Veremos esto en detalle más adelante.

¡Mamá! ¿De dónde vienen los bonos?

Cuando se emite un bono del gobierno o corporativo, los bonos normalmente se negocian en el mercado primario (por ejemplo, bancos de inversión, etc.). Los bancos de inversión y los comerciantes primarios asisten a estas subastas del mercado de bonos primarios (lo siento, no se permiten Joe's promedio) y obtienen el primer golpe en el botín. Una vez comprados, pueden conservarse hasta el vencimiento del bono, donde el tenedor simplemente cobra el cupón. O bien, estos distribuidores venden los bonos en el mercado secundario entre otros bancos, instituciones, fondos e inversores minoristas. El mercado secundario es donde entran en juego los precios de los bonos y donde debemos empezar a pensar en los rendimientos. Pronto llegaré a los rendimientos, lo prometo.

¿De dónde vienen los bonos del Tesoro?

Como destacamos anteriormente, los bonos del tesoro son deuda emitida por el gobierno. Emiten deuda para poder gastarla. Cuando gastan más de lo que ganan con los ingresos fiscales, lo llaman déficit presupuestario, pero ese dinero tiene que venir de alguna parte. Veamos a nuestro degenerado monetario favorito, los EE. UU. de A. Cuando el gobierno de los EE. UU. quiere gastar dinero, mira en el tarro de las galletas y (la mayoría de las veces) se da cuenta de que está vacío. Luego van al mercado de bonos para pedir prestado algo. El tío Sam "siempre es bueno para eso", por lo que (generalmente) hay demanda de su deuda. Lo que significa que generalmente hay una larga lista de bancos y naciones esperando para prestarle moneda al gobierno de EE. UU. ¿Por qué? Debido a que nunca dejarán de pagar su deuda, siempre pueden imprimir más, por lo que se considera un refugio seguro para las inversiones. Lea mi artículo sobre moneda fiduciaria para comprender cómo los EE. UU. pueden imprimir tanto como quieran (e imprimir tanto como quieran, esto es clave para obtener una visión holística de las finanzas).

Acabo de mencionar que "generalmente" hay demanda, además del hecho de que no incumplirán, pero ¿de dónde más proviene esta demanda? Estados Unidos tiene déficits masivos a través de las importaciones (esto significa que importan más bienes de los que exportan). Esto significa efectivamente que exportan muchos USD a otros países. Otros países como China, por ejemplo, tienen poco uso para USD dentro de su propio país porque tienen su propia moneda fiduciaria. Esto significa que China se asienta sobre grandes montones de USD sin valor que no puede usar, o puede invertirlos nuevamente en los EE. UU. comprando bonos del Tesoro de los EE. UU., los cuales reciben un cupón por sus problemas. (Al menos este fue el caso, China ahora invierte USD en proyectos de infraestructura extranjeros y tiene compras de bonos del Tesoro de EE. UU. muy bajas en 2021, pero alguna vez fueron una de las mayores compras de deuda de EE. UU.). Debido a estas exportaciones de USD, suele haber una gran demanda de bonos del Tesoro de EE. UU., ya que los países devuelven sus USD a cambio del cupón. Esta demanda de deuda estadounidense es lo que ayuda a suprimir las tasas de interés. Para elaborar, si analizamos esto en términos económicos simples de oferta/demanda, si hay demanda de deuda de EE. UU., EE. UU. no tiene que tratar de atraer a nadie con tasas de interés atractivas en su cupón. Si esa situación se revirtiera y la demanda de deuda de los EE. UU. disminuyera, los EE. UU. tendrían que aumentar las tasas de interés para hacer que esta deuda sea más atractiva para los prestamistas.

Un problema de deuda y un problema de tasa de interés en uno

El mundo está en una burbuja de deuda masiva. Estados Unidos, sin duda, está en una mala situación, pero no muchas naciones no lo están. El total de la deuda de EE. UU. en el momento de escribir este artículo en junio de 2021 es de ~$28.42 billones de dólares (ver Figura 1). Ese es un número fenomenalmente grande. Lanzamos "gastos de billones de dólares" como si no significara nada en estos días. El número "un billón" es casi un número demasiado grande para que el cerebro humano lo comprenda. Si quisieras contar hasta un billón, contando 1 dígito por segundo, tendrías que haber comenzado a contar alrededor de 29,000BC. Si pudieras ganar $1 millón por día, te tomaría 2739 años ahorrar $1 billón de dólares (no intentes resolverlo con tu propio salario, solo te deprimirás). El punto para mí al resaltar esto es resaltar el hecho de que EE. UU. simplemente no puede permitirse que las tasas de interés suban demasiado desde los niveles actuales. Cuanto más altas sean las tasas de interés, mayores serán los costos de servicio de su enorme pila de deuda. Esto tendría un efecto paralizante aún mayor en su ya gigantesca emisión de deuda.

Figura 1. El reloj de la deuda de EE. UU. https://www.usdebtclock.org/

Pero por otro lado del argumento de la tasa de interés alta, ¿qué sucede cuando las tasas de interés son tan bajas que la demanda comienza a disminuir? Es decir, ¿qué pasa si el cupón que paga EE. UU. por su deuda se vuelve tan bajo que los prestamistas ya no ven valor en mantener los bonos? Cuando los prestamistas ya no están interesados en tasas de interés del 1%, comienzan a buscar inversiones alternativas (por ejemplo, miren a China y su iniciativa Belt and Road). Pero si la demanda desaparece, EE. UU. se ve obligado a aumentar las tasas de interés para atraer prestamistas, ¿verdad? Pero acabamos de ver que EE. UU. no puede permitirse que las tasas de interés suban demasiado porque el costo del servicio de su deuda los paralizará aún más. Ya están en un agujero del que no pueden salir.

Para reiterar, si la demanda de bonos del Tesoro de EE. UU. comienza a disminuir, esto ejercerá presión sobre las tasas de interés. Las tasas de interés más altas no solo estresan al gobierno y su capacidad para pagar la deuda, sino que ejercen presión sobre las tasas de interés de todo y esto puede tener implicaciones importantes en los mercados y la economía en general.

La tasa del Tesoro de EE. UU. se considera la tasa de rendimiento libre de riesgo. ¿Por qué se considera libre de riesgos? Porque como destaqué anteriormente, EE. UU. nunca dejará de pagar su deuda (teóricamente). Operan una moneda fiduciaria que no está respaldada por nada. Hemos estado en un estándar de moneda fiduciaria desde los años 70. Pueden y simplemente imprimirán más dinero cuando se acerque el vencimiento de sus bonos. En 2021, ya ni siquiera lo "imprimen", solo agregan algunos 0 más en su sistema de contabilidad. Simple. Entonces, debido a que nunca dejarán de pagar su deuda (al menos en términos reales, la inflación es otro lado de este argumento, pero por ahora…), su deuda se considera libre de riesgo.

Debido a que el Tesoro de EE. UU. se considera la tasa de rendimiento libre de riesgo, se convierte en el criterio con el que se mide prácticamente cualquier otro instrumento financiero. Para elaborar, cuando las corporaciones emiten sus bonos, se ven obligadas a competir con el gobierno por el capital (competir por el capital de los prestamistas). Pero las corporaciones no se consideran libres de riesgos como un gobierno que tiene una licencia para imprimir moneda. Las corporaciones que administran mal sus finanzas a menudo se vuelven insolventes. Estas corporaciones se liquidan, lo que significa que todo lo que se puede vender se vende para pagar a los deudores y acreedores. Por suerte para los tenedores de bonos, son uno de los primeros en recibir el pago (al menos antes que los accionistas). Pero como suele ser el caso, una empresa en quiebra no siempre tiene suficientes activos para liquidar a valor nominal (lo que significa que los tenedores de bonos se quedan cortos). Por lo tanto, si va a prestarle a una corporación en lugar de al Tesoro de los EE. UU., está asumiendo un riesgo y deseará ser recompensado por este exceso de riesgo que está asumiendo. Entonces, no es irrazonable que exija una tasa de cupón más alta que la del bono del Tesoro de EE. UU. De hecho, sería muy raro ver bonos corporativos recién emitidos con cupones más bajos que la tasa del Tesoro y aún más raro encontrar un comprador de esa deuda.

Deuda corporativa: no es mejor

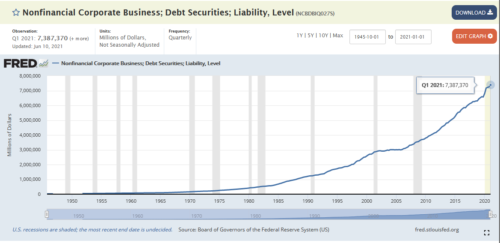

Ahora estamos comenzando a construir una imagen de cómo encajan todas estas piezas del rompecabezas y por qué las tasas de interés son un problema. Al igual que los niveles de deuda de EE. UU., los niveles de deuda corporativa también son más altos que nunca en la historia. La Figura 2 muestra el aumento en los niveles de deuda corporativa no financiera de EE. UU. hasta la fecha. Eso es solo alrededor de $ 7.4 billones.

Figura 2. Niveles de deuda corporativa: Fuente: St Louis FED.

Este enorme muro de deuda se está enfrentando, lo que es más confrontante es que un gran porcentaje de esta deuda vencerá en los próximos años. Esto significa que, si se permite que las tasas del Tesoro aumenten, las corporaciones tendrán que competir con tasas de cupón más altas para atraer la atención de los prestamistas. Las ganancias se han quedado cortas para muchas corporaciones bajo condiciones económicas difíciles en los últimos años, lo que dificulta que las corporaciones simplemente paguen estos vencimientos de sus ganancias/ganancias retenidas cuando vence la deuda. Esto obliga a esas corporaciones a volver a emitir la deuda para pagar estos pasivos que vencen, intercambiando efectivamente la deuda vieja por nueva. Las tasas de interés más altas significarían pagos de cupones más altos, lo que luego afectará aún más a estas ganancias decrecientes que acabamos de destacar. Ahora es un círculo vicioso y explica exactamente cómo y por qué estamos en el lugar en el que estamos a nivel mundial. Es decir, montones de deuda masivos y gobiernos obligados a mantener bajas las tasas de interés para mantener el sistema a flote.

Revisando la inflación

Lancemos otra llave inglesa a las obras. Inflación. La inflación es el aumento en el costo de los bienes y servicios y la disminución del poder adquisitivo del dólar. Para una inmersión profunda en la inflación, haga clic aquí para uno de mis artículos anteriores. Cuando agregamos la inflación a la mezcla, presionamos al alza las tasas de interés a través de la demanda de los prestamistas. A medida que la inflación asoma su fea cabeza, los prestamistas exigen tasas de interés más altas para tratar de contrarrestar la inflación que ven en los bienes y servicios. Las tasas de interés son el principal protector cuando se trata de inflación. Entonces, si las tasas de interés son actualmente bajas, pero la inflación es alta, comenzamos a perder el lado de la "demanda" de nuevas emisiones y préstamos. Si la inflación está presente y es de niveles significativos (que es en el momento de escribir este artículo), entonces los niveles de tasas de interés que son más bajos que la tasa de inflación básicamente aseguran que pierda dinero a largo plazo en términos de poder adquisitivo.

Rendimientos

Así que estamos empezando a ver ahora que es un equilibrio complicado entre riesgo, tasas de rendimiento, expectativas de inflación y oferta/demanda lo que dicta las tasas de tesorería. Ahora introduzcamos algunos términos más (siga conmigo, todo esto se juntará, lo prometo). Veamos ahora los términos "rendimiento" y "curva de rendimiento".

Hablé brevemente sobre el mercado secundario un poco antes. El mercado secundario es donde se produce la mayor parte de la negociación de bonos. Lo que acaba pasando en los mercados libres es que los tipos de interés los determina el mercado en función de la demanda de la deuda. Si usted es un prestatario de alto riesgo, espere pagar una tasa de interés más alta. Es bastante simple. Pero ahora veamos cómo funciona el mercado secundario de bonos y ahora cómo entran en juego los precios de los bonos. “Espera, dijiste antes que un bono de $ 10,000 se compra por $ 10,000, y luego obtienes un cupón, y obtienes $ 10,000 de vuelta en la fecha de vencimiento, eso es bastante sencillo”. Esto parece todo lo que hay, pero lo que tenemos es un mercado secundario donde estas cosas se negocian. Y donde hay un mercado, con fuerzas de oferta y demanda, naturalmente se descubren los precios entre la gente que quiere vender y la gente que quiere comprar. La gente vende bonos todo el tiempo, pueden ser comerciantes, pueden venderse para cubrir obligaciones de deuda o llamadas de margen, pueden querer comprar una casa, los jubilados venden bonos para obtener divisas para vivir, etc., etc. comprar todo el tiempo por muchas razones y metas financieras.

Pero, como sabemos, las tasas de interés cambian de vez en cuando. Entonces, ¿qué sucede si tengo un bono del Tesoro de $ 10k que paga un cupón del 1% con 9 años restantes hasta el vencimiento, pero las tasas de interés por alguna razón fuera de este mundo ahora son del 5%. ¿Quién querría pagar $ 10,0000 por algo que les dará un 1%, manteniéndolo durante 9 años cuando podrían ir directamente al mercado y obtener lo mismo pagando un rendimiento del 5%? Nadie es quien. Pero, ¿y si realmente necesito el dinero? Bueno, voy al mercado, y veo lo que puedo conseguir por ello.

Aquí hay un ejemplo para que podamos sumergirnos en algunas figuras para pintar el cuadro completo.

Digamos que la tasa actual del Tesoro está fijada en 2%, podríamos esperar que la emisión de bonos corporativos de alto grado esté en algún lugar por encima de esa marca del 2%, digamos 3%. (Aún no he hablado sobre el alto grado y lo que eso significa, baste decir que significa los prestatarios menos riesgosos de las empresas, eso es si cree en las agencias de calificación crediticia. Vaya a ver la película "The Big Short").

Volvamos al ejemplo. Supongamos que tengo un bono corporativo de alto grado a 10,000 años de $10 con un cupón del 3%, en teoría, ese bono vale $13,000, incluido el valor nominal y los rendimientos totales que pagará. Es decir, el valor nominal de $ 10,000 y $ 300 / año en pagos de intereses x 10 años. Por lo tanto:

$ 10,000 + $ 3000 = $ 13,000.

Ahora, si quisiera vender ese bono, ¿debería esperar que me paguen los $13,000 completos por ese bono?

Probablemente no porque el comprador no ganaría nada con él en términos reales y, después de todo, solo pagué $ 10000 en primer lugar. Si lo compro nuevo hoy y lo vendo mañana, si las cosas permanecieron sin cambios en el mercado (es decir, las tasas de interés permanecieron iguales), probablemente podría esperar poder venderlo nuevamente por $ 10,000. Pero los mercados libres son mercados libres y la oferta y la demanda de todos los instrumentos financieros encuentran un equilibrio entre la oferta y la demanda. En teoría, ese bono podría negociarse por cualquier cantidad de cero a infinito si hubiera alguien dispuesto a comprar a cualquier precio y alguien dispuesto a vender a cualquier precio. Pero nuevamente, ese equilibrio siempre se encuentra y se encontraría una marca de agua realista para que ocurra ese comercio.

Ahora digamos que solo compré este bono hace unas semanas, pero algo cambió en la economía y la Reserva Federal decide mantener bajas las tasas del Tesoro del 2% al 1% para tratar de estimular el gasto y el crecimiento. Los bonos corporativos de alto grado recién emitidos ahora cotizan al 2%. Ahora mi bono con un rendimiento del 3 % empieza a parecer bastante atractivo para otros inversores. Si tuviera que ir al mercado ahora para ofrecer mi bono, podría esperar una prima por encima de los $ 10,000 que pagué por él simplemente basado en el hecho de que solo puede obtener cupones del 2% de las nuevas emisiones.

Si comparamos el bono con un rendimiento del 3 % con el bono con un rendimiento del 2 % durante el vencimiento de cada uno, podemos ver que el bono del 3 % devolverá $13,000 10 durante los 12000 años en comparación con los $2 10 de la nueva emisión al 10,000 %. Eso es un 11,000% más durante la vida útil del bono. De manera realista, podría esperar que alguien me pagara entre $2 y un margen realista por debajo de la diferencia en la oferta (es decir, $XNUMX) en comparación con el bono con un rendimiento del XNUMX%.

Veamos ahora las tasas reales o el rendimiento real. El rendimiento real significa qué obtengo realmente en términos de rendimiento de mi inversión si pago una prima o un descuento sobre el valor nominal de un bono. En este ejemplo anterior, digamos que alguien compró mi bono con un rendimiento del 3 % por un precio de $10,500 500, ahora podemos calcular cuál es el rendimiento real para el nuevo tenedor del bono. Esperaríamos que el rendimiento real fuera más bajo que la tasa del cupón porque esa persona pagó una prima de $500 por mi bono por encima del valor nominal. Esencialmente pagaron $3 por el privilegio de ganar el cupón del 10%. A diferencia de cuando compré el bono por $13k para ganar un total de $10.5k durante la vida del bono, ellos pagaron $13k para ganar $3k. No obtienen el 3000% de una ganancia de $2500 durante la vigencia del bono, sino que solo obtienen $2500 durante la vigencia del bono. Por lo tanto, su rendimiento se puede calcular con $10500/$10/2.38 años = 2.38%/año. El 3% se conoce como la tasa real o simplemente el rendimiento porque aunque el cupón todavía dice XNUMX%, la prima que se pagó ahora ha reducido el rendimiento total de la ganancia y por lo tanto ha cambiado la tasa de retorno real.

Si bien es raro tener grandes cambios en las tasas de interés en un porcentaje completo, como demostramos anteriormente, el ejemplo anterior es de hecho un ejemplo realista de cómo se buscan los precios de los bonos en el mercado secundario. Esto explica por qué tenemos un mercado secundario como inversores y comerciantes constantemente. buscar maneras de obtener un rendimiento.

La misma matemática obviamente funciona para la situación inversa. Una situación en la que tuvimos un aumento en los rendimientos de la tesorería para una nueva emisión puede resultar en que tenga que vender mi bono por menos que el valor nominal. Si las tasas de interés fueran más altas ahora, esperaría que me pagaran menos de $ 10,000 por mi bono del 3% si los inversores pudieran obtener el 4% en el mercado. El mercado encontraría un equilibrio de equilibrio para el cambio de tasa en términos de la tasa de rendimiento real.

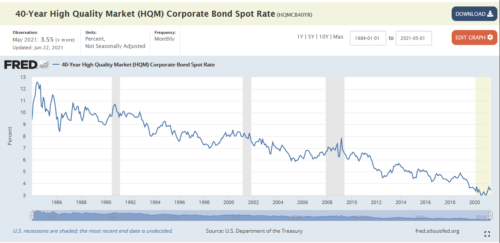

El comercio de bonos es donde muchos inversores ganan su dinero. Hacen sus apuestas en función de dónde creen que se moverán las tasas de interés en el futuro. Si cree que las tasas seguirán bajando, entonces comprar bonos que sabe que podrá vender con una prima más adelante es una excelente manera de sacar ventaja. Este ha sido el caso durante más de 40 años, los rendimientos más bajos han significado que la parte alta de la ciudad, los muchachos que juegan en estos mercados han hecho una matanza absoluta, hemos tenido 40 años de caídas constantes en las tasas de interés corporativas. (Figura 3). No sugiero que el promedio Joe intente esto, este no es un juego para niños nuevos, este ejercicio fue puramente ilustrativo de la mecánica detrás de los rendimientos que se necesitaba para formar la base de la siguiente parte del artículo.

Figura 3. Bonos de alto rendimiento a 40 años — fuente: https://fred.stlouisfed.org/series/HQMCB40YR

Rendimiento controlado por la FED — Flexibilización cuantitativa

Mencioné en mis ejemplos anteriores el escenario de la FED recortando las tasas de interés, y destacamos la diferencia entre la tasa de efectivo (la tasa a la que los bancos piden dinero prestado) y la tasa de tesorería (la tasa a la que el gobierno toma dinero prestado) . Entonces, ¿qué significa cuando escuchas que “la FED está controlando las tasas” o cuando los medios de noticias financieros hablan sobre el “Control de la curva de rendimiento”? Quizás haya oído hablar del término "flexibilización cuantitativa". Cuando la Fed habla de controlar las tasas a través de la flexibilización cuantitativa (QE), se refiere específicamente a controlar los rendimientos de las tasas del Tesoro.

En pocas palabras, la flexibilización cuantitativa significa que imprimiremos moneda de la nada y compraremos tantos bonos como necesitemos de los operadores primarios para controlar los rendimientos. ¿Recuerda nuestra definición de rendimientos anterior? Regrese y lea de nuevo si aún no ha captado el concepto, es importante entenderlo.

Podemos mirar marzo de 2020 para ilustrar cómo y por qué se implementó QE. Cuando el mundo comenzó a darse cuenta de que la amenaza de una pandemia mundial era real y comenzaron a imponerse los bloqueos, los mercados se estremecieron. Cuando la gente entra en pánico en los mercados, intentan huir al activo más líquido que existe, el dólar estadounidense. A medida que más personas entran en pánico, los mercados se convierten en un mecanismo de retroalimentación violento, la caída de los precios de los activos asusta a más personas, más personas venden, lo que ejerce más presión sobre los precios a la baja, lo que vuelve a asustar a más personas, y hacia abajo... nosotros... Vamos……

A medida que los precios de los activos comienzan a caer en picado, aquellos que toman apalancamiento (aquellos que toman prestada la moneda) para comprar activos obtienen una llamada de margen. Este tema necesita un artículo por sí solo, pero baste decir que a medida que se reduce la relación (margen) entre la garantía (los activos que apuestan) y el monto del préstamo, los prestamistas del apalancamiento exigen más garantías para respaldar sus posiciones. Las personas que toman este apalancamiento tienen 2 opciones:

- Venden otros activos líquidos (por ejemplo, otras acciones/bonos) para obtener efectivo para cubrir sus demandas de margen.

- Cierran sus posiciones. Otro término para esto es que se liquidan y, según el sistema de corretaje utilizado, esto a menudo se puede hacer automáticamente si se excede la relación préstamo-valor. Para elaborar, la venta masiva de precios puede ocurrir tan rápido que las personas ni siquiera tienen la oportunidad de reaccionar y apostar más garantías, su posición simplemente se cierra automáticamente.

Los dos escenarios anteriores ejercen aún más presión a la baja sobre los precios de los activos y este ciclo de retroalimentación se multiplica. Esto explica por qué cuando vemos turbulencias en el mercado y liquidaciones de activos, pueden ser violentamente rápidos a la baja.

En marzo de 2020, experimentamos precisamente esto, una venta masiva violenta en los precios de las acciones. Históricamente, si existiera volatilidad en el mercado de valores, la gente acudiría en masa a los bonos como su activo de refugio seguro. Las acciones y los bonos a menudo oscilarían si uno u otro estuviera en problemas, el otro vería un aumento en la demanda. Pero en marzo de 2020, vimos una venta masiva de ambas clases de activos. Este es el peor de los escenarios para el gobierno y la FED.

La venta masiva de bonos del Tesoro en particular fue motivo de gran preocupación. Como destacamos anteriormente cuando analizamos los rendimientos, una disminución en la demanda de bonos del Tesoro conduce a un descuento en el valor principal de ese bono, lo que naturalmente conduce a un aumento en el rendimiento realizado. Para elaborar, cuando el mercado entró en pánico, la gente estaba tratando desesperadamente de vender sus bonos, por lo que la oferta de bonos se disparó. Pero había poca o ninguna demanda, nadie quería comprar estos bonos. Así que la "oferta" (el precio que los compradores están dispuestos a pagar) bajó más y más y la "demanda" (el precio por el que los vendedores están dispuestos a vender) tuvo que perseguirlos. El diferencial entre el descuento pagado y el valor nominal creció, lo que resultó en un alto rendimiento realizado. Como ya destacamos, este es un problema importante cuando estamos entrando en un período de incertidumbre económica (por ejemplo, una pandemia mundial) porque los gobiernos quieren gastar durante estos tiempos. Gastar significa que necesitan pedir prestado. Pedir prestado significa que necesitan emitir más bonos, lo que a su vez significa que necesitan competir con estos rendimientos obtenidos que se logran en el mercado secundario.

Para evitar que los mercados de acciones y bonos sigan aumentando, la FED sale y anuncia que están comenzando la flexibilización cuantitativa (otra vez). La forma en que funciona QE es la moneda impresa de la FED (al agregar algunos nuevos 0 a su balance y a las reservas mantenidas en los bancos) y ellos intercambian estos dólares impresos digitalmente por los bonos (a cualquier precio) para controlar los rendimientos dentro de lo que ellos considere un nivel aceptable. Esto se conoce como proporcionar liquidez al mercado indicando a los vendedores que habrá un comprador si desean vender. Comenzaron esta ronda actual de QE en marzo de 2020 y no se han detenido. Australia no es diferente e incluso llegamos a anunciar el control de la curva de rendimiento donde anuncian específicamente un objetivo de tasa de interés para mantener con su moneda recién impresa. La FED/BANCO DE RESERVA/

Profundizo más en este concepto de impresión de dinero en mi artículo sobre moneda fiduciaria, le sugiero que lo lea si aún no lo ha hecho. Este artículo le proporcionará una buena comprensión del efecto Cantillon y cómo QE hace que los ricos sean más ricos mientras empobrece a las clases media y baja.

En resumen, la FED interviene imprimiendo dinero para evitar el colapso sistémico. Hemos creado enormes burbujas de deuda, pero este problema nunca se resuelve, simplemente seguimos pateando la lata en el camino para que las generaciones futuras las enfrenten. Necesitamos desangrarlo ahora y un sistema de moneda fiduciaria mantiene una curita mientras roba a la clase media.

Conclusión

En un mercado libre y abierto, las corporaciones que manejan mal la deuda y las finanzas son liquidadas y vendidas, y la nueva generación de empresarios emergentes tiene una oportunidad. Esto es capitalismo. En lugar de un mercado libre y abierto, tenemos estructuras de cabildeo e incentivos perversos diseñadas para mantener el statu quo. Los políticos solo están preocupados por su próximo ciclo electoral y no toman ni tomarán las decisiones difíciles. No hay duda de que habría un dolor significativo en el ínterin si permitieran que esto sucediera, pero al menos lo veríamos venir. Se esconden detrás de los impuestos ocultos que experimentamos a través de la inflación que nos empobrece como resultado de sus políticas. Se agudiza la bifurcación que existe entre las clases ricas y las bajas. Pero aquellos más cercanos al punto de inyección de la moneda fiduciaria se vuelven más ricos y no tienen ningún incentivo para cambiar el sistema.

¿Permitimos la austeridad y el dolor a corto plazo para permitir que el sistema se corrija como debe? ¿O seguimos interviniendo de la única forma que sabemos? Imprimiendo más dinero.

Pasar a un estándar de dinero fuerte es la única solución. Cuando las corporaciones se equivocan, DEBEN ser liquidadas, no rescatadas. Nosotros, los contribuyentes, afrontamos la factura, ya sea directamente a través de los impuestos o indirectamente a través de la inflación, pero no sean ingenuos acerca de quién paga, somos nosotros. Cuanto más rico eres, menos lo sientes, de hecho, te beneficias. El sistema está roto y necesita ser arreglado. Un estándar de moneda fuerte es la única solución.

Pero, ¿qué puedes hacer? Infórmese, hable y sea escuchado. Es uno de los factores impulsores de por qué estoy escribiendo estos artículos. Habla con tus amigos y familiares y edúcalos sobre lo que está pasando, es la única forma en que impulsaremos el cambio.

¿Qué puedes hacer por ti mismo mientras tanto? Puedes protegerte. Implemente un estándar de dinero fuerte para usted y su familia acumulando dinero fuerte. Saque la opción de la mesa para que rebajen su $$$ lejos de ellos. Comience a darse de baja del sistema. Los gobiernos y los bancos centrales no pueden imprimir moneda fuerte. Si tiene dinero fuerte como bitcoin, su valor aumenta con el tiempo y no puede ser degradado por la impresión excesiva del banco central; de hecho, bitcoin se beneficia de la impresión excesiva a medida que el valor aumenta en poder adquisitivo con el tiempo en comparación con esa moneda.

Adopte una estrategia de promedio de costos en dólares para eliminar la volatilidad (todavía es volátil). Sé que he cubierto esto en artículos anteriores, pero es un punto muy importante. Consulte mi artículo sobre Inflación vs Ahorro este artículo y desplácese hasta el final para obtener información sobre cómo implementar una estrategia de costo promedio en dólares para asegurarse de que se está beneficiando de esta volatilidad.

Si todos comenzamos a movernos hacia un estándar de dinero fuerte, podemos cambiar el sistema desde adentro. Si tenemos dinero que sube de valor, podemos nivelar el campo de juego, todavía estamos temprano en el viaje de bitcoin. Si comparamos la adopción de las criptomonedas con la adopción de Internet, estamos en el año 1997. Se está produciendo un crecimiento exponencial, pero aún estamos muy temprano. Escucho a la gente decir pero bitcoin es de $ 35k, he perdido el tren. No, no lo ha hecho, puede comprar 0.00000001 bitcoin si eso es todo lo que puede pagar, lo importante es que solo necesita comenzar a mover el exceso de moneda fiduciaria de su banco a bitcoin.

Lo dejo ahí por esta semana. Quería incluir desesperadamente cómo los rendimientos del Tesoro deprimidos ayudan a inflar artificialmente otros activos como las acciones, pero este artículo fue más largo de lo que esperaba. Hasta la próxima, feliz apilamiento.

Daz Bea

Incluso entre las personas con conocimientos financieros, los bonos son increíblemente mal entendidos. Cuando se piensa que muchas (¿la mayoría?) de las personas que contribuyen a una pensión tienen una división de 60/40, la falta de educación sobre bonos raya en lo criminal.